Навигация

Анализ финансового состояния предприятия и пути его улучшения

52073

знака

22

таблицы

1

изображение

Федеральное агентство по образованию

Удмуртский государственный университет

Институт права, социального управления и безопасности

Кафедра «Правовые основы государственной

и муниципальной службы»

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «Экономическая теория»

На тему: «Анализ финансового состояния предприятия и пути его улучшения»

( на примере ОАО «Удмуртская птицефабрика»).

Выполнил: Е. Л. Назарова

студент 3курса гр. 061

Проверил: кандидат исторических наук,

доктор юридических наук, профессор

Войтович Валерий Юрьевич

Ижевск 2008

Содержание

Введение

Глава 1. Теоретические аспекты оценки финансового состояния

1.1. Финансовое состояние: сущность, показатели

1.2.Факторы, влияющие на изменение финансового состояния предприятия

Глава 2. Современное финансовое состояние предприятия

2.1.Краткая историческая справка

2.2.Правовое регулирование деятельности предприятия

2.3. Динамика основных показателей ОАО «УПФ»

Глава 3. Оценка финансового состояния предприятия

3.1 Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала

3.2. Оценка платежеспособности и ликвидности предприятия

3.3 Прогнозирование финансовой устойчивости (зоны безубыточности) предприятия

Заключение

Список используемой литературы

Введение

Актуальность темы: Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т. к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату — рабочим и служащим, дивиденды — акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Цель исследования является анализ и структура финансового состояния предприятия, а также пути его улучшения на примере ОАО « Удмуртская птицефабрика».

Задача работы заключаются в следующем: а) изучить теоретические основы; б) дать характеристику предприятию; в) определить эффективность его работы; г) разработать мероприятия по улучшению финансового состояния предприятия.

Объектом исследования является общественные отношения Открытого акционерного общества «Удмуртская птицефабрика».

Предметом изучения данной работы явилось финансового состояния предприятия ОАО «Удмуртская птицефабрика».

Методологическое исследование:

- всеобщий диалектико-материалистический метод – распространяется на все без исключения конкретные науки и на все этапы, стадии процесса познания, с помощью этого метода определяются и теоретически отражаются реальные процессы, которые протекают в сфере управления;

- общенаучные методы, такие как:

а) системный - представляет собой комплексное изучение исследуемого объекта как единого целого с позиций системного анализа;

б) анализ и синтез – соединяющий начальное расчленение явления на отдельные части с последующим рассмотрением каждой из них и составлением разных элементов в цельную систему;

в) индукция – позволяет делать общие выводы после нахождения закономерностей черт частного;

г) дедукция – сначала предоставляет общий алгоритм, а частичные выводы являются лишь частными случаями исходного положения;

Информацией послужили: годовые отчёты ОАО «Удмуртская птицефабрика» за последние три года, устав фабрики, законодательные и нормативные акты Р.Ф., публикации.

Теоретической основой исследования являются работы авторов:

Савицкая Г.В., Ковалев В.В., Волкова О.Н., Васильева Л.С., Любушин Н.П., Чечерицына Л.Н., Чуев И.Н.

Проделав данную работу, будут выполнены такие функции теории управления как: познавательная, оценочная, прикладная, прогностическая.

Глава 1. Теоретические аспекты оценки финансового состояния

1.1. Финансовое состояние: сущность, показатели

Финансовое состояние предприятия (ФСП) - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности сводится к одной стратегической задаче - увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Основные задачи анализа.

1. Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

1. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Комплексное изучение экономики предприятия предусматривает систематизацию показателей 1. К ним относится:

1) показатели исходных условий деятельности предприятия характеризуют: а) наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы; б) организационно-технический уровень предприятия, т.е. производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т.д.; в) уровень маркетинговой деятельности по изучению спроса на продукцию, её конкурентоспособность, рынков сбыта, организации торговли, рекламы и т.д. Показатели приведенной подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, её качество, на степень использования производственных ресурсов (производительность труда, фондоотдачу, материалоотдачу, себестоимость, прибыль, рентабельность и т.д.).

2) показатели использования средств производства – это фондорентабельность, фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация.

3) показатели использования предметов труда – являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 5, 6, 7, 8. От экономного использования материалов зависят выход продукции, себестоимость, а значит, и сумма прибыли, уровень рентабельности, финансовое состояние предприятия.

4) показатели использования трудовых ресурсов включают в себя показатели обеспеченность предприятия трудовыми ресурсами, полноту использования фонда рабочего времени, фонда заработной платы, показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др.

5) показатели производства и сбыта продукции: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, её качество, ритмичность производства, объема отгрузки и реализации продукции, остатки готовой продукции на складах.

6) показатели себестоимости продукции - это общая сумма затрат на производство и реализацию продукции.

7) показатели прибыли и рентабельности.

8) показатели финансового состояния предприятия

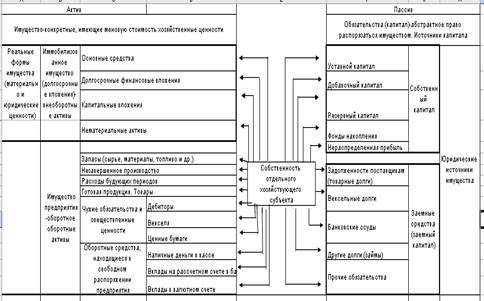

Для оценки ФСП, его устойчивости используется целая система показателей, характеризующих:

а)наличие и размещение капитала, эффективность и интенсивность его использования;

б)оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

в)оптимальность структуры активов предприятия и степень

производственного риска;

г)оптимальность структуры источников формирования оборотных активов;

д)платежеспособность и инвестиционную привлекательность предприятия;

е) риск банкротства (несостоятельности) субъекта хозяйствования;

ж) запас его финансовой устойчивости (зону безубыточного объема продаж).

Анализ ФСП основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид. Относительные показатели анализируемого предприятия можно сравнивать: с общепринятыми "нормами" для оценки степени риска и прогнозирования возможности банкротства;

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки — для оценки условий кредитования и определения степени риска, поставщики — для своевременного получения платежей, налоговые инспекции - для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования ФСП. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

1.2.Факторы, влияющие на изменение финансового состояния предприятия

Любое предприятие является открытой системой. В процессе получения ресурсов со стороны, проектирования и производства продукции или оказания услуг, реализации этой продукции или этих услуг во внешнюю среду предприятие активно взаимодействует с этой средой, а также со средой внутренней. Все это содержится в предпринимательском процессе, направленном на достижение целей предприятия [1].

Многообразны составляющие, входящие во внешнюю среду предприятия. В их число можно включить:

• внешние экономические факторы - многочисленные макроэкономические показатели: размер валового внутреннего продукта и его колебания, размеры инфляции, процентной ставки, валютный курс и его колебания, дефицит или профицит бюджета, уровень производительности общественного труда, средней заработной платы, ставки налогообложения.

• внешние политические условия включают государственное устройство и государственную политику, в том числе внешнюю и внутреннюю. Внутренняя политика включает социальную, научно-техническую, промышленную, кадровую, экономическую составляющие, а также налоговую, ценовую, кредитную, таможенную и др.;

• внешние правовые составляющие включают в себя: степень правовой урегулированности общественных отношений, состав действующих законов и подзаконных актов, гарантии обеспечения безопасности предприятий и граждан, четкость формулировок правовых норм и др.

• внешние научные и технические факторы способствуют предприятиям в выпуске новой и модернизации устаревшей продукции, освоении новых и совершенствовании применяемых технологических процессов, широком внедрении инноваций.

• коммуникационные внешние условия - уровень развития транспортной сети, наличие железных дорог, автомобильных магистралей, воздушных, морских и речных путей сообщения, степень развитости сетей связи, информационного обмена и телекоммуникаций.

• природно-климатические факторы рельеф местности, площадь территории, среднегодовая температура, господствующая роза ветров, влажность или сухость воздуха, преобладающие виды флоры и фауны, наличие месторождений минерального сырья и других полезных ископаемых, состояние экологии и др.

Все эти составляющие внешней среды предпринимательского предприятия в большей или меньшей степени оказывают влияние на результативность его деятельности.

Не меньшее влияние на деятельность предприятия оказывают и составляющие внутренней среды предприятия. Их также можно сгруппировать следующим образом [1]:

• производственно-технические факторы - включают всю совокупность машин, оборудования, инструментов, приспособлений, сырья, материалов, полуфабрикатов, технологии производства продукции.

• социальные условия и составляющие - отношений между людьми, работающими на предприятии. От их способностей, отношения к труду, мотивации, поведения во многом зависят результаты работы предприятий.

• экономические факторы - представляет собой совокупность экономических процессов, включающих движение капитала и денежных средств, экономические показатели деятельности предприятия. Среди последних следует выделить показатель рентабельности — соотношение затрат и доходов.

• информационная составляющая - совокупность организационно-технических средств, обеспечивающих каналы и сети предприятия соответствующей информацией для эффективных коммуникаций в управлении предприятием.

• маркетинговый фактор - предусматривает обеспечение потребностей

покупателей в товарах или услугах предприятия путем изучения рынка, создания эффективной рекламы и системы сбыта. Маркетинг предполагает также активное воздействие на рынок, на существующий спрос в целях увеличения рыночной доли предприятия и повышения рентабельности продаж.

• фактор деловых отношений и поведения сотрудников - установление контакта, ориентация в ситуации, обсуждение вопроса, проблемы, принятие решения, выход из контакта. Задача делового общения — не только успешно общаться с людьми, но и влиять на них в нужном для вас направлении.

Важное значение для деятельности предпринимательской организации имеет также поставщики, конкурентная внешняя среда, когда одновременно действуют несколько соперничающих друг с другом субъектов хозяйствования, предлагающих одноименные товары или услуги.

Значительную часть деловой среды предприятия составляет инфраструктура. Эта часть деловой среды, в которую входят банки, фондовые биржи, кадровые агентства, страховые компании, аудиторские и консультационные фирмы, различные транспортные организации и др., оказывает предприятию широкий спектр услуг.

Глава 2. Современное финансовое состояние предприятия

2.1.Краткая историческая справка

1971 г. - начало строительства птицефабрики "Удмуртская". В 1980 году появилась первая продукция предприятия - мясо птицы. В 1986 году директором ПТФ "Удмуртская" был назначен Александр Дмитриевич Ушаков. Уход А.Д.Ушакова из жизни в 1990 году совпал с началом ухудшения экономического положения в стране. Пришедший на его место директор не смог найти эффективных механизмов управления работой птицефабрики в новых условиях. В результате к 1997 году предприятие оказалось на грани банкротства, производство продукции было прекращено.

Преодолеть тяжелейший кризис предстояло новому директору - Валентине Павловне Ушаковой. Менее чем за два года ей удалось восстановить производственный цикл и спасти предприятие от гибели.

В 1998 году получено свидетельство о государственной регистрации птицефабрики "Удмуртская" как открытого акционерного общества [1]. Открытое акционерное общество «Удмуртская птицефабрика» создано на основании Федерального закона «Об акционерных обществах» от 24.11.94., Гражданского кодекса РФ от 21.10.1994 г. и иным действующим законодательством. Зарегистрировано общество 08.05.2002 года администрацией г. Глазова. ОАО «УПФ» является юридическим лицом, имеет гражданские права и исполняет обязанности, необходимые для осуществления любых видов деятельности, не запрещённых федеральным законом и настоящим уставом. Имеет расчетный счет в банке, печать, фирменное название и может выступать истом и ответчиком в арбитражном суде. Место нахождения: 427630, г. Глазов, ул. 70 лет Октября, 13А.

Основной вид хозяйственной деятельности предприятия ОАО «УПФ» - производство и сбыт продукции мяса бройлеров, племенного яйца, торфоплеменного компоста.

С 1 августа 2005 года ОАО "Удмуртская птицефабрика" вошла в состав "Удмуртского птицеводческого холдинга".

Предприятие стабильно наращивает производство. Новаторские технологии по переработке продукции, современное оборудование, а также богатый и разнообразный ассортимент позволяют птицефабрике лидировать не только на продовольственном рынке Удмуртии, но и сотрудничать с соседними российскими регионами. Постоянными партнерами ОАО "Удмуртская птицефабрика" стали предприятия Удмуртской республики, Нижегородской, Пермской областей.Качество выпускаемой продукции было не раз оценено на международных выставках, ярмарках:

1.Участие в работе международного Форума "Куриный король", г. Москва - 4 золотые, 2 серебряные, 1 бронзовая медали.

2. Неоднократное участие во Всероссийской специализированной выставке "Продиндустрия", г. Ижевск - 4 золотых, 3 серебряных, 3 бронзовых медали, диплом первой степени и т. д.

Структура управления предприятием

Высшим руководящим органом является общее собрание акционеров. Между собраниями Обществом руководит Совет директоров, в компетенцию которого входит решение стратегических проблем. Оперативное руководство осуществляет управляющий ОАО «Удмуртская птицефабрика» Семенова Галина Петровна. Она занимается решением тактических проблем, анализом выполнения планов, контролирует текущую деятельность предприятия.

Главный инженер занимается технической политикой на фабрике, занимается внедрением нового оборудования совместно с технологическими службами, следит за проведением ремонтных и строительных работ.

Заместитель ген.директора по экономике и финансам отвечает за состояние планирования, за разработку планов производства и контроль над их выполне_нием,

а также следит за состоянием финансового плана и анализом хозяйственной деятельности в целом по фабрике, так как финансовое состояние предприятия осуществляет связь с банками, отвечает за организацию труда и заработной платы.

Главный бухгалтер занимается ведением текущего бухгалтерского учета всех видов деятельности, контролем над расходованием денежных и материальных средств, соблюдением финансовой дисциплины, начислением заработной платы, а также учетом издержек производства и обращения.

В обязанности отдела кадров входит работа по подбору квалифицированных работников для предприятия, их увольнение, ведение кадрового учета на предприятии.

Начальник охраны - (руководитель контрольно-пропускного пункта) отвечает за сохранность имущества предприятия и за соблюдение порядка контрольно-пропускного режима.

Юрисконсульт - следит за правильным составлением договоров, решает спорные вопросы, связанные с составлением договоров, представляет интересы предприятия в суде. Также консультирует работников предприятия по юридическим вопросам. Ни один документ (приказ) не вступает в действие без его подписи.

Начальник цеха – решает оперативные вопросы управления и производства. Принимает участие в подборе работников для своего подразделения.

Мастера цехов – ведут первичную документацию, осуществляют контроль за выполнением суточного задания, выдают суточное задание на места.

Структуру управления ОАО покажем в виде схемы

2.2.Правовое регулирование деятельности предприятия

Правовая деятельность предприятия осуществляется в соответствии с Федеральными законами:

1. Трудовой Кодекс от 30.12.2001г № 197- ФЗ

Целью трудового законодательства является установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей;

2. Налоговый Кодекс часть 1-2 от 31.07.1998г № 146- ФЗ; от 50.08.2000г №117-ФЗ

Налоговый Кодекс устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в Российской Федерации;

3. Гражданский Кодекс от 30.11.1994г № 51- ФЗ

гражданское законодательство основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав, обеспечение восстановления нарушенных прав, их судебной защите.

В соответствии с Федеральным законом РФ «О бухгалтерском учёте» № 129 ФЗ от 21.11.96 г. ответственность за организацию бухгалтерского учёта в ОАО «УПФ», соблюдения законодательства при выполнении хозяйственных операций несёт генеральный директор общества. Генеральный директор учредил бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером.

Похожие работы

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

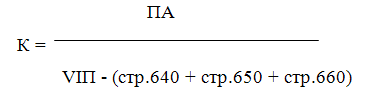

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

0 комментариев