Навигация

Организация бухгалтерского учета на предприятии

39996

знаков

8

таблиц

1

изображение

Введение

Преддипломная практика является неотъемлемой частью учебного процесса. В ходе ее прохождения студент получает углубление и закрепления знаний и профессиональных навыков, полученных в процессе обучения на основе изучения практических ситуаций. Для приобретения практических навыков по бухгалтерскому учету мною была пройдена преддипломная практика в ОАО "Самарадорстрой" с 2 февраля по 27 апреля 2009 года. Место прохождения преддипломной практики, находится по адресу 446552, Самарская область, Сергиевский район, п. Суходол, промзона № 8. ОАО "Самарадорстрой" занимается строительством, реконструкцией, обслуживанием федеральной трассы Москва-Уфа; дорог регионального и муниципального значения. Преддипломная практика проходилась в бухгалтерии, в качестве бухгалтера.

Целью данной практики является не только изучение практических ситуаций, но и сбор и анализ материала, необходимого для будущего дипломного проекта.

Задачами преддипломной практики является:

- ознакомление с организацией: его структурой, основными функциями бухгалтерии;

- непосредственное участие в текущей деятельности предприятия;

- подбор и систематизация материалов для выполнения дипломного проекта.

В ходе прохождения практики были пройдены такие основные этапы как:

- Ознакомление с работой бухгалтерии: ведение учета труда, начисление и удержания зарплаты, учет основных денежных средств;

- Ознакомление с инструктивным материалом, отделами предприятия;

- Сбор материалов, предусмотренных заданием по практике;

В данной работе были использованы следующие внутренние материалы:

- устав ОАО "Самарадорстрой";

- статистические данные;

- специальные печатные издания;

- бухгалтерская отчетность за 2007 – 2008 гг.

В ходе подготовки данной работы изучены исторические, теоретические разработки, статистические источники, официальные документы, законодательные акты.

Информационную базу составляют данные бухгалтерского баланса и отчетности предприятия, законы Российской Федерации, постановления Правительства, материалы, опубликованные в периодической и специальной литературе, внутренние документы предприятия.

Ознакомление с предприятием. Характеристика финансово-

хозяйственной деятельности

ОАО "Самарадорстрой" является правопреемником треста "Самарадорстрой", который, в свою очередь, был образован на базе треста "Куйбышевдорстрой", а последний преобразован из управления строительства N 4 МВД СССР. Управление строительства N 4 МВД СССР создано 19 декабря 1948 года для строительства автомобильной дороги Москва - Куйбышев в составе 12 подразделений, 5 дорожно-строительных районов, 5 автобаз, автотранспортного механического завода и исправительно-трудового лагеря с дислокацией аппарата управления в Пензе. В 1951 году часть подразделений была привлечена к строительству Волжской ГЭС и управление переведено в Жигулевск Куйбышевской области, а в 1955 г. - в Куйбышев. За период с 1948 по 1998 гг. трудовым коллективом треста построено и реконструировано свыше 3 тыс. км автомобильных дорог, городских улиц, 5 аэродромов и первый в СССР испытательный трек на Волжском автомобильном заводе в Тольятти.

В перечень построенных трестом объектов входят участки автодорог Москва - Самара (340 км), Самара - Уфа - Челябинск (182 км), реконструированы аэродромы в Самаре (Курумоч и авиационного завода "Смышляевский"), аэродром школы высшего пилотажа стран СЭВ в Ульяновске, построен аэродром в Бугуруслане Оренбургской области (для Бугурусланского летного училища). Кроме того, на территории Оренбургской области построено свыше 200 км автомобильных дорог для Упрдора и объединения "Оренбургнефть": Абдулино - Оренбург (64 км), Бузулук - Сорочинск (42 км), Бугуруслан - Заглядино (32 км) и другие.

Силами структурных подразделений "Самарадорстроя" построено более 220 км городских улиц и магистралей в Тольятти, а также 250 км подъездных и внутризаводских дорог Волжского автомобильного завода. Выполнены все работы по благоустройству территории автозавода и Автозаводского района Тольятти.

В Самаре специалистами треста построены 68 км улиц и магистралей, главная площадь города - им. Куйбышева, осуществлены работы по благоустройству при строительстве метрополитена.

На территории Самарской области построены: мостовые переходы через реки Самару, Большой Кинель, Сок, автомобильные дороги общей протяженностью 1800 км для нефтегазодобывающей отрасли, сельского хозяйства, управления автомобильных дорог и других заказчиков.

Предприятие состоит из следующих подразделений:

· Центральный офис: г.Самара, ул. Мориса-Тереза, 1а

· Филиал СУ-1, п. Суходол, Сергиевского района

· Филиал СУ-830, г.Самара

· Филиал СУ-2, г. Похвистнево

· Ремонтно-механический завод, п.Канадей, Ульяновская область.

Среднесписочная численность сотрудников на 2008 год составляет 610 человек.

ОАО "Самарадорстрой" имеет 6 асфальтобетонных заводов, битумохранилища, ремонтные мастерские.

В 2000 году ОАО "Самарадорстрой" занесено в Золотую книгу российского предпринимательства.

С 2007 года ОАО "Самарадорстрой" входит в строительный концерн «СОК».

В 2007 году объем выполненных работ составил более 1 млрд. рублей.

В настоящее время предприятие продолжает успешно развиваться:

Ø усовершенствуются технологии производства асфальта, битума;

Ø ведутся собственные разработки и внедрения новых дорожно-строительных материалов и технологий;

Ø разрабатываются технологии внедрения бетонных и армобетонных покрытий взлетно-посадочных полос, рулежных дорожек и мест стоянок на аэродромах;

Ø вводятся новые технологии по устройству дорожных одежд с применением: модифицированного битума, прочных каменных материалов, синтетических материалов.

Основным заказчиком продукции, работ и услуг, производимых ОАО "Самарадорстрой" выступает государство в лице федеральных, региональных, муниципальных и отраслевых структур. Главным условием получения госзаказа в настоящее время является победа в конкурсных торгах, проводимых уполномоченными органами на конкурентной основе.

Имея в распоряжении накопленный опыт, мощную производственно-техническую базу, постоянно обновляемое оборудование и обученные кадры ОАО "Самарадорстрой", как правило, успешно участвует в торгах и доводит объекты до сдачи в эксплуатацию на высокопрофессиональном уровне.

ОАО «Самарадорстрой» занимает одно из главных мест в развитии и строительстве Российских дорог.

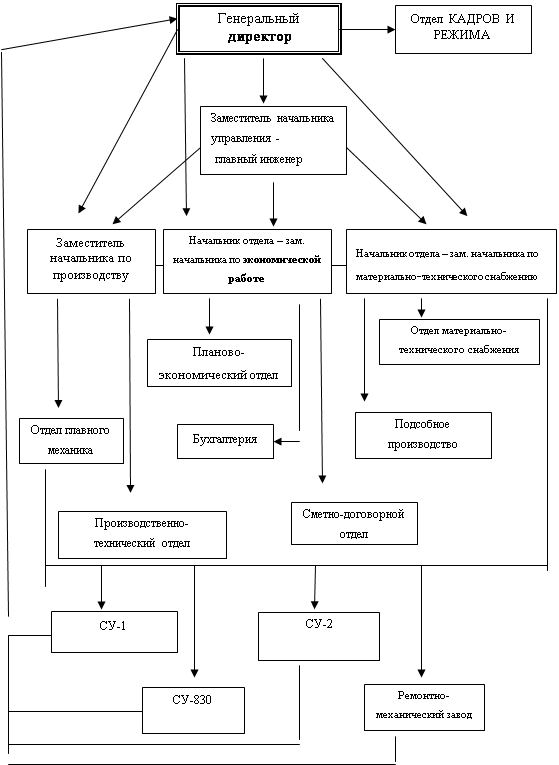

Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1.

Рисунок 1.

Организационная структура управления ОАО "Самарадорстрой"

Организация бухгалтерского учета на ОАО "Самарадорстрой"

За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО «Самарадорстрой», который обязан создать необходимые условия для правильного ведения бухучета, обеспечить выполнение всеми подразделениями и службами, работниками организации требований главбуха в части порядка оформления и представления для учета документов и сведений.

Бухучет в ОАО «Самарадорстрой» осуществляется бухгалтерией, возглавляемой главбухом. В зависимости от объема работа в бухгалтерии организации группируется по направлениям: осуществление расчетов; ведение материального учета.

Главбух назначается на должность (освобождается от должности) генеральным директором и подчиняется непосредственно ему. В своей работе он должен руководствоваться нормативными документами, а также нести ответственность за соблюдение содержащихся в них единых правовых и методологических принципов ведения бухучета. Главбух несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением. Главбух совместно с руководителем организации подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовые обязательства и хозяйственные договоры. Главбуху запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину.

При освобождении главного бухгалтера (бухгалтера) в ОАО «Самарадорстрой» проводится передача дел работнику, вновь назначенному приказом руководителя, в процессе которой проверяется состояние бухгалтерского учета и достоверности отчетных данных с составлением акта, утверждаемого руководителем организации.

Для каждого работника бухгалтерии составляются должностные инструкции, в которых определяются права и обязанности работников. Должностные обязанности и требования к знаниям и квалификации работников должны соответствовать тарифно-квалификационным характеристикам, установленным Постановлением Минтруда России от 6 июня 1996 г. № 32 «Об утверждении разрядов оплаты труда и тарифно-квалификационных характеристик (требований) по общеотраслевым должностям служащих». Должностные инструкции разрабатываются главным бухгалтером и утверждаются генеральным директором ОАО «Самарадорстрой», и включают следующие разделы: общие положения; функции работника; права и обязанности работника; организация работы; взаимодействие с другими работниками организации; правила оценки результатов работы. Работнику инструкции выдаются на руки и (или) для ознакомления под расписку. Главный бухгалтер может вносить в инструкцию необходимые изменения и дополнения.

Главный бухгалтер должен иметь высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее пяти лет.

Должностная инструкция бухгалтера должна включать следующие основные положения, отражающие круг его обязанностей:

■ выполнение работ на различных участках бухгалтерского учета (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно финансовой деятельности; расчеты с поставщиками и заказчиками за предоставленные услуги);

■ участие в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов; осуществление приема и контроля первичной документации по соответствующим участкам бухгалтерского учета и их подготовка к счетной обработке;

■ отражение в бухгалтерском учете операций, связанных с движением денежных средств и товарно-материальных ценностей;

■ составление отчетных калькуляций себестоимости продукции (работ, услуг), выявление источников образования потерь и непроизводительных расходов, подготовка предложений по их предупреждению;

■ начисление и перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений, оплаты труда рабочих и служащих, платежей по налогам, других выплат и платежей.

Бухгалтер должен знать:

■постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся организации бухгалтерского учета и составления отчетности; формы и методы бухгалтерского учета в организации; план и корреспонденцию счетов;

■ порядок организации документооборота на участках бухгалтерского учета; порядок документального оформления и отражения в системе бухгалтерского учета хозяйственных средств и их движения;

■ методы экономического анализа хозяйственно-финансовой деятельности организации; правила эксплуатации вычислительной техники; основы экономики, организации труда и управления; законодательство о труде и охране труда Российской Федерации; правила внутреннего трудового распорядка; технику безопасности, производственной санитарии и противопожарной защиты.

В штатном расписании ОАО «Самарадорстрой» указано число работников бухгалтерии, наименование должностей, обязанности работников, система оплаты труда и размер заработной платы.

С целью обеспечения условий экономической безопасности организации, соблюдения интересов государства в ОАО «Самарадорстрой» регулярно проводится аттестация главных бухгалтеров, а также иных специалистов, занятых оказанием бухгалтерских услуг в специализированных организациях или индивидуально.

К ведению бухгалтерского учета на ОАО «Самарадорстрой» предъявляются единые требования:

■ бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской федерации;

■ объекты бухгалтерского учета отражаются способом двойной записи на взаимосвязанных счетах бухгалтерского учета, а также способом простой записи на забалансовых счетах, включенных в рабочий план счетов;

■ документирование активов, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляются на русском языке;

■ соблюдается равенство данных аналитического учета оборотам и остаткам по счетам синтетического учета на 1-е число каждого месяца;

■ все хозяйственные операции и результаты инвентаризации своевременно регистрируются на счетах бухгалтерского учета без каких-либо пропусков и изъятий;

■ выбор способа ведения бухгалтерского учета устанавливается организацией в ее учетной политике;

■ текущие затраты на производство продукции, выполнение работ, оказание услуг и капитальные вложения учитываются раздельно.

Должностные лица в ОАО «Самарадорстрой», ответственные за организацию и ведение бухгалтерского учета, не выполняющие требования и нормы бухгалтерского учета, предусмотренные Федеральным законом «О бухгалтерском учете» и другими нормативными правовыми актами по бухгалтерскому учету, в том числе требования, касающиеся искажения бухгалтерской отчетности, несоблюдения сроков ее представления и публикации, привлекаются к административной, дисциплинарной, уголовной ответственности в соответствии с законодательством Российской Федерации.

Учет денежных средств

В соответствии с нормативными документами на ОАО «Самарадорстрой» для осуществления расчётов наличными деньгами имеет кассу. Помещение кассы для обеспечения необходимых условий сохранности денежных средств оборудовано и защищено в соответствии с действующим порядком. Всю полноту ответственности за создание таких условий несёт руководитель генеральный директор ОАО «Самарадорстрой».

Сумма наличных денег, которая может находиться в кассе на конец рабочего дня, определяется лимитом, установленном банком по согласованию с предприятием. Лимит кассового остатка каждому предприятию определяется индивидуально банком с помощью расчёта по форме № 0408020, утверждённой Положением Центрального банка РФ от 5 января 1998 г. № 14-П « О правилах организации наличного денежного обращения на территории РФ», и при необходимости может быть пересмотрен. Расчёт лимита остатка кассы подписывают руководитель и главный бухгалтер предприятия. Этот расчёт предприятие должно представить в обслуживающий его банк.

Сверх установленного лимита деньги могут храниться в кассе только для оплаты труда, пособий по социальному страхованию и стипендий, но не свыше трёх дней, включая день получения денег в банке.

В случае если предприятие не предоставило расчёт ни в один из обслуживающих его банков, лимит остатка кассы считается нулевым, а денежная наличность в кассе – сверхнормативной и в обязательном порядке должна сдаваться в банк.

На основании заключенного договора о полной индивидуальной материальной ответственности кассир несёт ответственность за сохранность средств в кассе, правильность оформления первичных кассовых документов и ведение кассовой книги.

Наличные деньги в кассу кассир принимает по приходному кассовому ордеру (форма № КО-1), подписанному главным бухгалтером, с выдачей лицу, сдающему деньги в кассу, квитанции о приёме. При получении денежных средств с расчетного счета делается следующая проводка Д-т 50 К-т 51. Д-т 91-2 К-т 51 – учитываются расходы на оплату услуг банка. При получении денежных средств с Госбанка заполняется чековая книжка, где прописью прописывается полученная сумма. Чек – это ценная бумага, содержащее распоряжение банку выдать определенную сумму денег лицу, предъявившему чек к оплате. На сумму выплаченных по чеку средств делается проводка Д-т 60 К-т 55-2.Деньги из кассы кассир выдаёт по расходному кассовому ордеру (форма № КО-2) на основании платёжных ведомостей, заявлений о произведённых расходах с приложенными к ним товарными чеками, квитанциями, справками, удостоверяющими факт расходования денег, и иными оправдательными документами. Делается следующая проводка К-т 71, 60, 76 Д-т 50 в зависимости от назначения получения денежных средств.

Приходные и расходные кассовые ордера имеют раздельную нумерацию и регистрируются в Журнале регистрации приходных и расходных кассовых ордеров.

Приходные и расходные кассовые ордера заполняются бухгалтером собственноручно, без подчисток и исправлений.

Все факты поступления и выдачи наличных денег отражаются в кассовой книге, страницы которой должны быть пронумерованы, прошнурованы, опечатаны сургучной бумагой и заверены подписями директора и главного бухгалтера. Записи в кассовой книге ведутся под копирку в двух экземплярах. Второй экземпляр является отрывным и представляет собой отчёт кассира, который ежедневно, в конце рабочего дня, передаётся в бухгалтерию с приложенными к нему приходными и расходными документами.

Подчистки в кассовой книге запрещены, а исправления в ней возможны только с заверяющей подписью кассира и главного бухгалтера. В отчёте кассира подсчитываются итоги прихода и расхода денежных сумм за день и определяется остаток на конец дня. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя предприятия, главного бухгалтера и кассира.

Порядок ведения кассовых операций систематически проверяется банком, обслуживающим данное предприятие. За несоблюдение условий работы с денежной наличностью и порядка ведения кассовых операций в соответствии с Кодексом об административных правонарушениях с организации взимаются штрафы. Сумма штрафов – от 400 до 500 минимальных размеров оплаты труда.

Для открытия расчётного счёта в учреждение банка представляются следующие документы:

¨ заявление об открытии счёта установленной формы, подписанное руководителем и главным бухгалтером;

¨ свидетельство о государственной регистрации предприятия (копия);

¨ прошнурованные и пронумерованные, заверенные нотариально копии устава и учредительного договора;

¨ карточки с образцами подписей руководителя, заместителя руководителя, главного бухгалтера и оттиском печати предприятия по установленной форме, заверенные нотариально;

¨ документ налогового органа, подтверждающий постановку данного предприятия на учёт на учёт в налоговых органах;

¨ копии документов о назначении на должность лиц, имеющих право первой и второй подписи

¨ копию справки о присвоении предприятию статистических кодов;

¨ документы, подтверждающие регистрацию в Фонде социального страхования России.

После предоставления данных документов и подписания договора на банковское обслуживание по распоряжению управляющего банком предприятию открывается счёт, которому присваивается номер, и заводится лицевой счёт.

Предприятие может иметь неограниченное количество рублёвых и расчётных счетов, рассчитываться с бюджетом и производить другие расчёты с любого расчётного счёта.

Согласно НК РФ, предприятие обязано в течении 10 дней после открытия банковского счёта сообщить об этом в налоговую инспекцию.

В случае если предприятие имеет несколько расчётных счетов, необходимо организовать ведение аналитического учёта в разрезе расчётных счетов.

Предприятие ежедневно получает от банка выписку из расчётного счёта, обязательными реквизитами являются:

¨ номер счёта клиента;

¨ дата предыдущей выписки и её исходящий остаток, который является входящим остатком для последующей выписки;

¨ суммы, зачисленные и списанные с расчётного счёта;

¨ остаток средств на расчётном счёте на дату составления выписки.

К банковской выписке прилагаются оправдательные документы, подтверждающие правомерность списания и зачисления средств на расчётный счет.

Выписка обрабатывается бухгалтером ежедневно, путём предоставления на полях кодов счетов, корреспондирующих с расчетным счётом.

Движение средств на расчётном счёте оформляется документами, утверждёнными банком.

| БЕЗНАЛИЧНЫЕ РАСЧЁТЫ | НАЛИЧНЫЕ РАСЧЁТЫ |

| Платёжное поручение | Объявление на взнос наличными |

| Платёжное требование | Чек денежный |

| Чек расчётный | |

| Инкассовое поручение | |

| Аккредитив |

Учет труда и его оплата

На ОАО «Самарадорстрой» учетом личного состава предприятия занимается отдел кадров.

Трудовые отношения всех работников и работодателей регулируются трудовым кодексом Российской Федерации. Трудовой кодекс регулирует отношения по организации труда, трудоустройству, профессиональной подготовке, переподготовке и повышению квалификации, социальному партнёрству, материальной ответственности работодателей и работников, надзору и контролю за соблюдением трудового законодательства, а также разрешению трудовых споров.

Трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с Трудовым кодексом Российской Федерации.

Трудовой договор вступает в силу со дня его подписания работником и работодателем, если иное не установлено федеральными законами, иными нормативными актами или трудовым договором, либо со дня фактического допущения работника к работе с ведома или по поручению работодателя или его представителя.

Основным документом о трудовой деятельности и трудовом стаже работника является трудовая книжка. В трудовую книжку вносятся сведения о работнике, выполняемой им работе, переводах на другую постоянную работу и об увольнении работника, а также основания о прекращении трудового договора и сведения о награждениях за успехи в работе.

Постановлением Государственного комитета РФ по статистике от 5 января 2004 г. № 1 утверждены унифицированные формы первичной документации по учёту труда и его оплаты и указания по их применению (таб.1).

Таблица 1

Унифицированные формы по учету кадров

| Номер унифицированной формы | Наименование формы |

| По учету кадров | |

| Т-1 | Приказ (распоряжение) о приеме работника на работу |

| Т-1а | Приказ (распоряжение) о приеме работников на работу |

| Т-2 | Личная карточка работника |

| Т-2ГС (МС) | Личная карточка государственного (муниципального) служащего |

| Т-3 | Штатное расписание |

| Т-4 | Учетная карточка научного, научно-педагогического работника |

| Т-5 | Приказ (распоряжение) о переводе работника на другую работу |

| Т-5а | Приказ (распоряжение) о переводе работников на другую работу |

| Т-6 | Приказ (распоряжение) о предоставлении отпуска работнику |

| Т-6а | Приказ (распоряжение) о предоставлении отпуска работникам |

| Т-7 | График отпусков |

| Т-8 | Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) |

| Т-8а | Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

| Т-9 | Приказ (распоряжение) о направлении работника в командировку |

| Т-10 | Командировочное удостоверение |

| Т-11 | Приказ (распоряжение) о поощрении работника |

| Т-11а | Приказ (распоряжение) о поощрении работников |

| По учету рабочего времени и расчетов с персоналом по оплате труда | |

| Т-12 | Табель учета рабочего времени и расчета оплаты труда |

| Т-13 | Табель учета рабочего времени |

| Т-49 | Расчетно-платежная ведомость |

| Т-51 | Расчетная ведомость |

| Т-53 | Платежная ведомость |

| Т-53а | Журнал регистрации платежных ведомостей |

| Т-54 | Лицевой счет |

| Т-54а | Лицевой счет (свт) |

| Т-60 | Записка-расчет о предоставлении отпуска работнику |

| Т-61 | Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

| Т-73 | Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

Табель учёта использования рабочего времени сдаётся в бухгалтерию для расчёта заработной платы работника.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Минимальная заработная платы – гарантируемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда.

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом инее может быть ниже размера прожиточного минимума трудоспособного человека.

Месячная заработная плата работника, отработавшего за этот период норму рабочего времени и выполнившего нормы труда, не может быть ниже установленного федеральным законом минимального размера оплаты труда.

Темпы рота производительности труда и средней заработной платы на ОАО «Самарадорстрой» представлены в таблице 2.

По данным таблицы темпы роста заработной платы на ОАО «Самарадорстрой» в 2008 году опережают темпы роста производительности труда, что объясняется поднятием продажных цен на щебенку, битум, асфальт и т.п. в 4 квартале 2008 года. Коэффициент опережения равен 1,53. Оптимальной же является обратная тенденция, т.е. производительность труда должна расти в 2-3 раза быстрее заработной платы. В этой ситуации часть дополнительного продукта, полученного в результате роста производительности труда будет направляться не только на повышение оплаты труда персонала, но и на другие мероприятия.

Сравним соотношения прожиточного минимума по Самарской области в 2008 году с ростом заработной платы на ОАО «Самарадорстрой» в таб. 3.

Из таблицы видно, что в 2008 году средние заработки работников ОАО «Самарадорстрой» были выше прожиточного минимума.

Таблица 2.

Темпы роста производительности труда и средней заработной платы на ОАО «Самарадорстрой» в 2008 году.

| Показатель | 1 квартал | 4 квартал | Изменение | |

| единицы | % | |||

| Объем производства продукции, тыс. руб. | 45534,08 | 52237,3 | + 6703,2 | 114,7 |

| Среднесписочная численность промышленно-производственного персонала (ППП), чел. | 546 | 610 | +64 | 111,7 |

| Фонд заработной платы, тыс. руб. | 13392,4 | 16592,7 | +3200,4 | 124 |

| Средняя зарплата, тыс. руб. | 8,9 | 12,2 | +3,3 | 136 |

Таблица 3.

Соотношение прожиточного минимума на 2008 год со средней заработной платой на ОАО «Самарадорстрой»

| Квартал | Прожиточный минимум в среднем на душу населения в 2008 году | Средняя заработная плата работников | Соотношение | |

| рубли | % | |||

| 1 квартал | 4776 | 8910,4 | +4134,4 | +86,6 |

| 2 квартал | 5023 | 9549,3 | +4526,3 | +90,1 |

| 3 квартал | 4925 | 10649,6 | +5724,4 | +116,2 |

| 4 квартал | 4984 | 12200,3 | +7216,3 | +144,8 |

Структура фонда оплаты труда работников предприятия представлена в таблице 4.

Из таблицы видно, что основная доля фонда оплаты труда приходится на основных (80-85%) и вспомогательных (7-11%) рабочих, заработная плата специалистов и руководителей составляет 6-8% и 2-3% соответственно, что, однако, не свидетельствует о превышении зарплат рабочих над доходами ИТР и руководства, так как доля рабочих в численности ППП составляет 94 %.

Имея данные о среднесписочной численности ППП, можно рассчитать среднюю заработную плату работников по категориям (табл. 5).

Самый низкооплачиваемый труд на предприятии – это труд вспомогательных рабочих. Далее по возрастающей идут основные рабочие, специалисты и руководители.

Таблица 4.

Структура фонда оплаты труда работников ОАО «Самарадорстрой»

| Категория персонала | ФОТ за квартал, руб. | Структура ФОТ, % |

| 1 квартал | 13392378 | 100,00 |

| Основные рабочие | 10813496,4 | 80,7 |

| Вспомогательные рабочие | 1416273 | 10,6 |

| Специалисты | 840302,7 | 6,3 |

| Руководители | 322305,9 | 2,4 |

| 2 квартал | 14524530,3 | 100,00 |

| Основные рабочие | 11244382,2 | 77,5 |

| Вспомогательные рабочие | 1837101 | 12,6 |

| Специалисты | 1050853,5 | 7,2 |

| Руководители | 392193,6 | 2,7 |

| 3 квартал | 15367442,1 | 100,00 |

| Основные рабочие | 12314601 | 80,1 |

| Вспомогательные рабочие | 1591514,1 | 10,4 |

| Специалисты | 1039654,2 | 6,8 |

| Руководители | 421672,8 | 2,7 |

| 4 квартал | 17751434,4 | 100,00 |

| Основные рабочие | 15035017,2 | 84,7 |

| Вспомогательные рабочие | 1287453,3 | 7,3 |

| Специалисты | 1025892 | 5,7 |

| Руководители | 403071,9 | 2,3 |

Таблица 5

Расчет средней заработной платы работников ОАО «Самарадорстрой»

| Категория персонала | ФОТ за квартал, руб. | Явочная численность ППП | Среднемесячная зарплата, руб |

| 1 квартал | 13392378 | 501 | 8910,4 |

| Основные рабочие | 10813496,4 | 413 | 8727,6 |

| Вспомогательные рабочие | 1416273 | 58 | 8139,5 |

| Специалисты | 840302,7 | 23 | 12178,3 |

| Руководители | 322305,9 | 7 | 15347,9 |

| 2 квартал | 14524530,3 | 507 | 9549,3 |

| Основные рабочие | 11244382,2 | 402 | 9323,7 |

| Вспомогательные рабочие | 1837101 | 70 | 8748,1 |

| Специалисты | 1050853,5 | 27 | 12973,5 |

| Руководители | 392193,6 | 8 | 16341,4 |

| 3 квартал | 15367442,1 | 481 | 10649,6 |

| Основные рабочие | 12314601 | 390 | 10525,3 |

| Вспомогательные рабочие | 1591514,1 | 57 | 9307,1 |

| Специалисты | 1039654,2 | 26 | 13328,9 |

| Руководители | 421672,8 | 8 | 17569,7 |

| 4 квартал | 17751434,4 | 485 | 12200,3 |

| Основные рабочие | 15035017,2 | 413 | 12134,8 |

| Вспомогательные рабочие | 1287453,3 | 41 | 10467,1 |

| Специалисты | 1025892 | 24 | 14248,5 |

| Руководители | 403071,9 | 7 | 19193,9 |

Заработная плата каждого работника складывается из:

¨ оплаты фактически проработанного времени;

¨ оплаты неотработанного времени;

¨ поощрительных выплат.

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах т основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Согласно действующему законодательству, расчёт отдельных видов оплат и доплат осуществляется по-разному.

При повременной оплате труда заработная плата повременщика определяется как произведение отработанного времени на тарифную ставку. Тарифная ставка – фиксированный размер оплаты труда работника за выполнение нормы труда определённой сложности за единицу времени.

При сдельной оплате труда заработная плата рассчитывается как произведение объёма выполненной работы и сдельных расценок.

Заработная плата работника на твёрдом окладе определяется как произведение числа отработанных дней на величину дневного заработка.

Сверхурочные работы не должны превышать для каждого работника четырёх часов в течение двух дней подряд и 120 часов в год.

Работодатель обязан обеспечить точный учёт сверхурочных работ, выполненных каждым работником.

При выполнении работ в условиях труда, отклоняющихся от нормальных, работнику производятся соответствующие доплаты, предусмотренные коллективным договором, трудовым договором. Размеры доплат не могут быть ниже установленных законами и иными нормативными правовыми актами.

Учёт расчётов с персоналом по оплате труда ведётся на пассивном синтетическом счёте 70 «Расчёты с персоналом по оплате труда». По кредиту данного счёта отражаются суммы, причитающиеся персоналу за отработанной и неотработанное время, подлежащее оплате в соответствии с действующим законодательством, по дебету – суммы выплаченной заработной платы, депонированной заработной платы и удержания.

Пособие по временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые два дня временной нетрудоспособности выплачивается за счёт средств работодателя, а с третьего дня нетрудоспособности – за счёт средств Фонда социального страхования.

Пособие по временной нетрудоспособности рассчитывается на основании листка нетрудоспособности лечебного учреждения. Размер пособия в каждом конкретном случае зависит от причины наступления временной нетрудоспособности и продолжительности непрерывного трудового стажа работника.

Общая сумма по временной нетрудоспособности определяется умножением дневного (часового) пособия (с учётом его ограничения) на количество рабочих дней (часов) по графику работы, пропущенных работником вследствие нетрудоспособности.

Для исчисления пособий учитывается только заработная плата по основному месту работы. При расчёте среднего заработка для исчисления пособия по временной нетрудоспособности в сумму фактического заработка включают все виды выплат, предусмотренные системой оплаты труда, на которые в соответствии с действующим законодательством начисляется единый социальный налог.

Разница между суммами, начисленными в фонд социального страхования и использованными на предприятиями на выплату пособий, перечисляется в фонд социального страхования Российской Федерации платёжным поручением одновременно с истребованием средств на оплату труда. Без предоставления платёжных поручений средства на выплату заработной платы не выдаются.

В соответствии со ст.218-221 Налогового кодекса Российской Федерации, предусмотрены четыре вида налоговых вычетов:

¨ стандартные;

¨ социальные;

¨ имущественные;

¨ профессиональные.

Порядок применения стандартных налоговых вычетов установлен ст. 218 Налогового кодекса Российской Федерации.

Предоставление социальных налоговых вычетов предусмотрено ст.219 Налогового кодекса РФ. Данная статья устанавливает три вида вычетов:

¨ затраты на благотворительность;

¨ затраты на обучение;

¨ затраты на лечение.

Применение данных вычетов ограничено установленными размерами. При этом необходимо иметь в виду, что величина ограничения не может быть изменена законодательными органами субъектов РФ.

Исчисление сумм налога производится предприятием, нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, облагаемым по общей налоговой ставке 13 %, начисленным налогоплательщику за данный отчётный период.

Сумма налога применительно к доходам, облагаемым по специальным налоговым ставкам (30, 35%), исчисляется предприятием отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Существуют удержания по инициативе администрации:

¨ за причинённый предприятию материальный ущерб;

¨ своевременно не возвращённых сумм, полученных под отчёт;

¨ за допущенный брак и др.

Не выданная в этот срок заработная плата депонируется, т.е. берётся на хранение, а средства депонируемой заработной платы на 4-й день зачисляются на расчетный счёт предприятия.

Последующая выплата депонированной заработной платы производится по расходным кассовым ордерам, на основании которых в книге учёта депонированной заработной платы делаются соответствующие записи о её выдаче.

Депонированную заработную плату, не востребованную работниками в течение 3 лет, предприятие прибавляет к прибыли как внереализационные доходы.

В ноябре 2008 года по чеку в банке кассиром получено на зарплату и пособие по социальному страхованию 4101027 руб., выплачено по платежной ведомости 4093484 руб. В установленные сроки один сотрудник предприятия не получил заработную плату, т.к. был в командировке. Сумма невыданной заработной платы составила 7543 руб. и была депонирована. Учет операций сделанных бухгалтером ОАО «Самарадорстрой» представлена в таблице 6.

Таблица 6

Учет операций по оплате труда

| Содержание операции | Сумма | Дебет | Кредит |

| Получено с расчетного счета в банке на выплату зарплаты и пособия по социальному страхованию | 4101027 | 50 | 51 |

| Выдана из кассы зарплата и пособие по социальному страхованию | 4093484 | 70 | 50 |

| Депонирована не полученная в срок сотрудниками зарплата | 7543 | 70 | 76.4 |

| Сдана на расчетный счет неполученная зарплата | 7543 | 51 | 50 |

Похожие работы

... увеличилась на 2 человека и за 2003-2004 г. на 2 человека. Рост числа работников обусловлен в частности с увеличением потребности в обслуживающем и производственном персонале. 2. ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ В соответствии с Гражданским кодексом РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении ...

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... об устойчивом финансовом положении предприятия и отсутствии признаков банкротства. ОТЧЕТ О ПРАКТИКЕ В соответствии с Федеральным законом «О бухгалтерском учете», ответственность за организацию бухгалтерского учета и подготовку бухгалтерской отчетности за 2008 год на предприятии несут: Генеральный директор ,Генеральный конструктор – Дегтярь В.Г. Главный бухгалтер – Евтушенко И.И. ...

... работ является распределение работ между исполнителями, расчет времени выполнения работ, определение мероприятий по научной организации труда счетных работников. Графики бывают индивидуальными, структурными и сводными. 2. Составление промежуточного баланса малого предприятия Исходные данные: Бухгалтерский баланс малого предприятия "Крокус" (руб.) Актив на 1.02. на 1.03. ...

0 комментариев