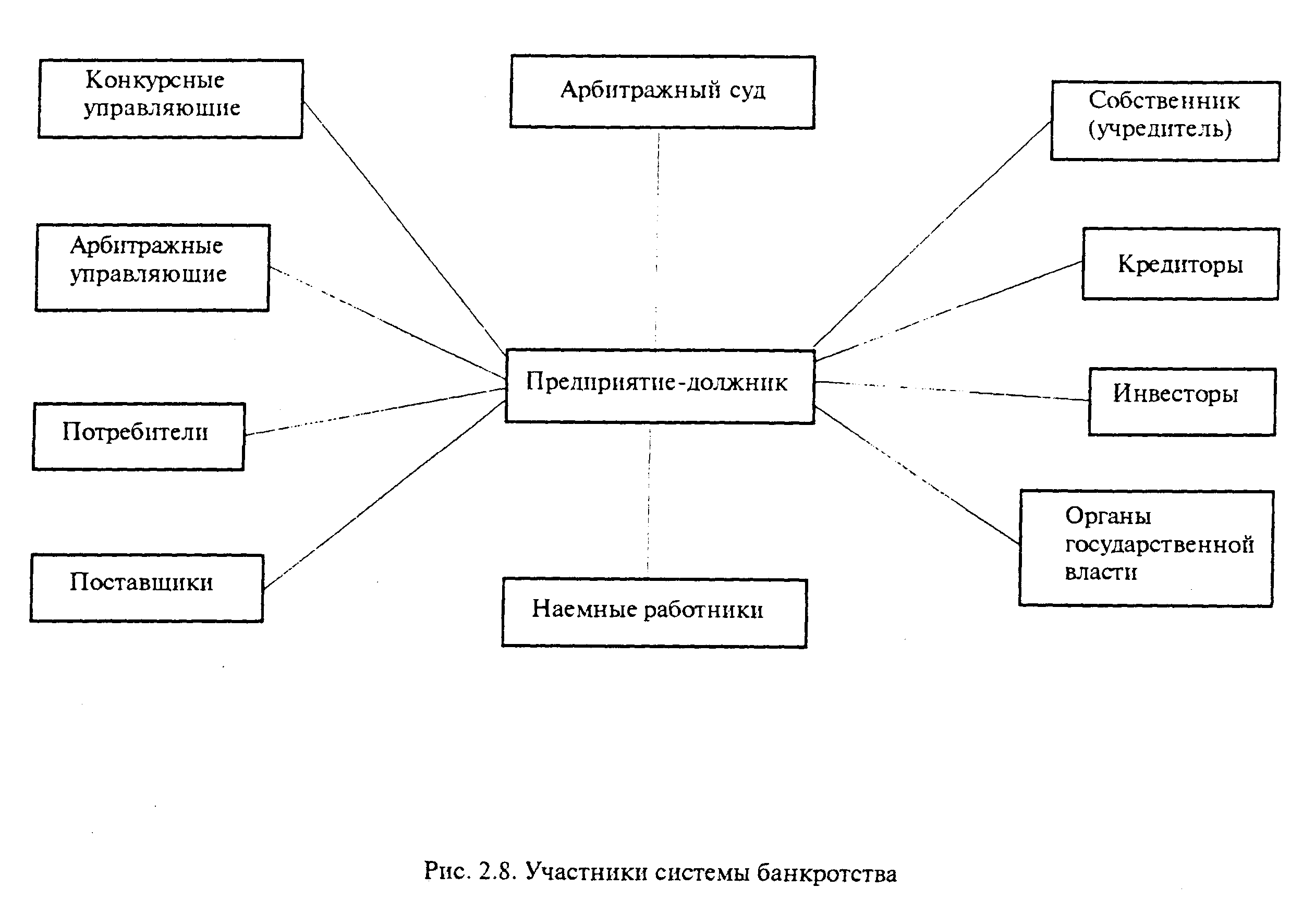

Понятие кредитора

Права и обязанности кредитора

Понятие должника

Положения законодательства об отдельных субъектах процедуры банкротства

Кредитные организации

Гражданин как субъект банкротства

Индивидуальный предприниматель как субъект банкротства

Понятие арбитражного управляющего

Саморегулируемые организации арбитражных управляющих

Навигация

Кредитные организации

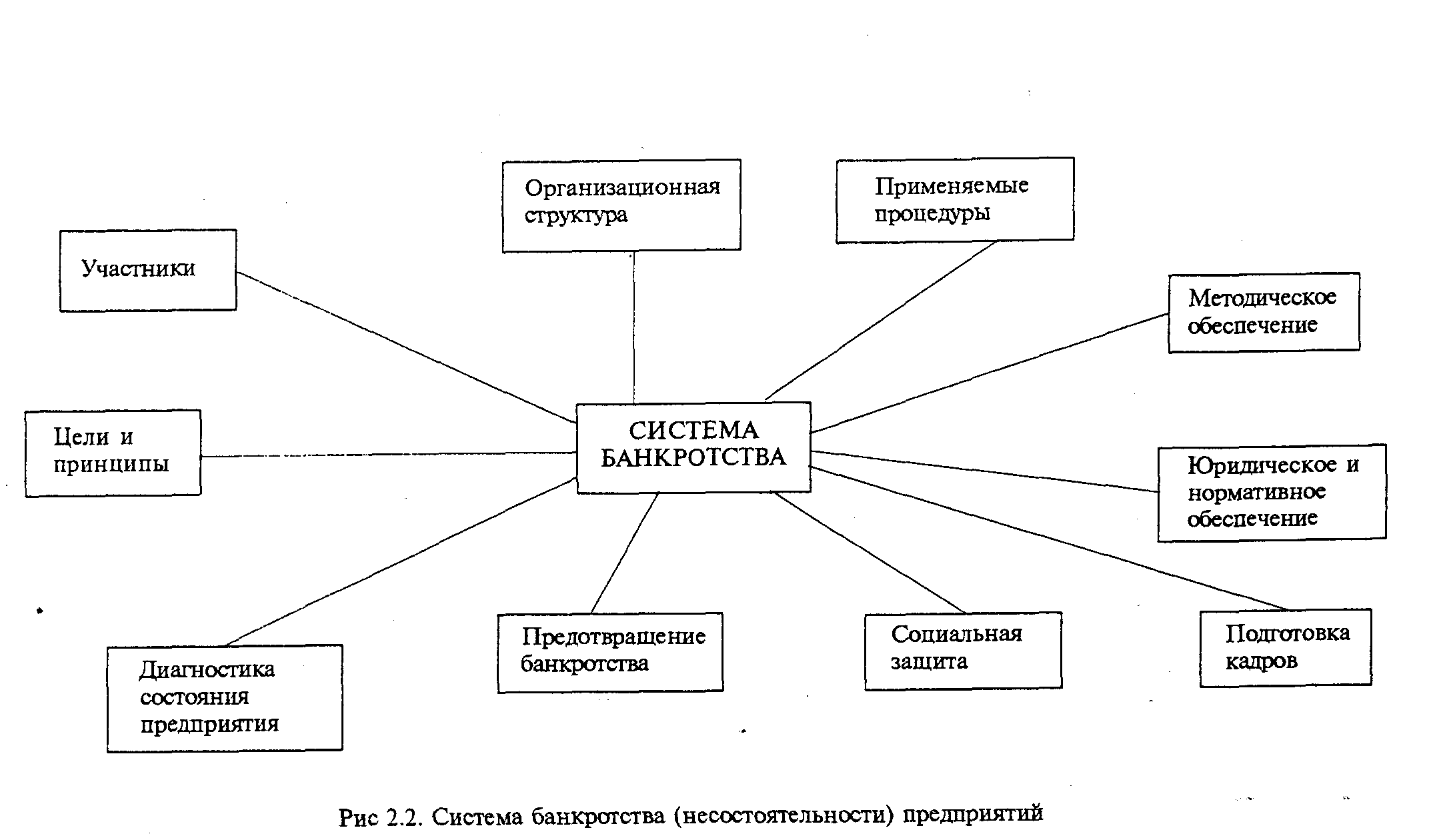

Субъекты процесса банкротства, их права и обязанности

131843

знака

0

таблиц

0

изображений

4.3 Кредитные организации

Нет необходимости доказывать, что устойчивая банковская система любого государства имеет стратегическое значение, поскольку является составной и неотъемлемой частью всей его национальной безопасности. Необходимость особого правового регулирования отношений, связанных с несостоятельностью (банкротством) кредитных организаций, продиктована тем, что в отличие от большинства других коммерческих организаций кредитные организации обладают специальной (целевой) правоспособностью, в рамках которой они могут выполнять банковские операции и совершать определенные сделки. Итак, что же понимается под кредитной организацией? Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специальной лицензии Центрального Банка имеет право осуществлять банковские операции в соответствии с Федеральным законом от 2 ноября 1990 года N 395-1 "О банках и банковской деятельности". Кредитная организация образуется на основе любой формы собственности (в том числе с привлечением иностранного капитала), предусмотренной гражданским правом как хозяйственное общество. Кредитные организации подразделяются на банки, имеющие исключительное право на осуществление всего спектра банковских операций (привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц), и небанковские кредитные организации, имеющие право осуществлять отдельные операции. Закон о банкротстве относит кредитные организации наряду со страховыми организациями, а также с профессиональными участниками рынка ценных бумаг к числу финансовых организаций. Поэтому в случае банкротства кредитной организации, возникающие в связи с этим отношения, регулируются Федеральным законом от 25 февраля 1999 года N 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" и лишь в части, им не урегулированной, подлежит применению Закон о банкротстве. Этот Закон устанавливает порядок и условия осуществления мер по предупреждению несостоятельности (банкротства) особых субъектов хозяйственного оборота - кредитных организаций, а также особенности оснований и процедур признания кредитных организаций несостоятельными (банкротами). Необходимо отметить, что на основании статьи 2 Закона о банкротстве кредитных организаций под несостоятельностью (банкротством) кредитной организации понимается признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Важной новеллой Закона о банкротстве кредитных организаций является расширение понятия обязательных платежей. Под обязанностью кредитной организации по уплате обязательных платежей понимается обязанность кредитной организации как самостоятельного налогоплательщика по уплате обязательных платежей в соответствующие бюджеты, а также обязанность кредитной организации по исполнению поручений (распоряжений) о перечислении со счетов своих клиентов обязательных платежей в соответствующие бюджеты.

Кредитная организация считается неспособной удовлетворить требования кредиторов, если соответствующие обязанности не исполнены ею в течение 14 дней со дня наступления даты их исполнения или если после отзыва у кредитной организации лицензии на осуществление банковских операций стоимость ее имущества (активов) недостаточна для исполнения обязательств кредитной организации перед ее кредиторами или обязанности по уплате обязательных платежей.

Особенностью возбуждения арбитражным судом дела о несостоятельности кредитной организации является тот факт, что заявление о признании кредитной организации банкротом может быть принято, как говорит нам п. 2 статьи 181 Закона о банкротстве, лишь после отзыва Банком России лицензии на осуществление банковских операций.

Отзыв лицензии производится Банком России либо по своей инициативе, либо по заявлению должника, кредиторов (в том числе граждан, имеющих право требования к кредитной организации по договору банковского вклада или договору банковского счета) и уполномоченных органов. Основаниями для отзыва лицензии у кредитной организации могут служить, в частности, установление недостоверности сведений, на основании которых выдана лицензия, задержка начала банковских операций, предусмотренных лицензией, более чем на год со дня ее выдачи, установление фактов недостоверности отчетных данных, осуществление, в том числе однократное, банковских операций, не предусмотренных лицензией, и так далее. Перечень оснований, закрепляемых в статье 20 Федерального закона от 2 декабря 1990 года N 395-1 "О банках и банковской деятельности", является закрытым. Соответствующие лица вправе направить в Банк России заявление об отзыве у кредитной организации лицензии на осуществление банковских операций при наступлении признаков ее банкротства, приложив к заявлению документы, доказывающие наличие неисполненных денежных обязательств у кредитной организации и обязанностей по уплате обязательных платежей. В случае непоступления в течение двух месяцев ответа от Банка России указанные лица могут обратиться в арбитражный суд с заявлением о признании кредитной организации банкротом.

Однако даже при наличии надлежаще оформленного заявления судья до отзыва лицензии не вправе возбуждать дело о банкротстве. На основании поступившего заявления он сообщает об этом Банку России и предлагает представить заключение о целесообразности отзыва лицензии.

При наличии определенных обстоятельств Банк России обязан отозвать у кредитной организации лицензию на осуществление банковских операций.

Следует заметить, что законодатель устанавливает особенности применения мер по предупреждению несостоятельности (банкротства) кредитных организаций. Так, кредитная организация, ее учредители (участники) обязаны принять необходимые и своевременные меры по финансовому оздоровлению или реорганизации кредитной организации при возникновении оснований для осуществления мер по предупреждению ее банкротства[4].

Согласно действующему российскому законодательству до дня отзыва лицензии могут быть реализованы следующие меры по предупреждению банкротства кредитных организаций:

1 финансовое оздоровление;

2 назначение временной администрации по управлению кредитной организацией;

3 реорганизация кредитной организации.

При определении основных целей мероприятий по финансовому оздоровлению законодательство исходит, во-первых, из необходимости восстановления собственного капитала кредитной организации до величины, при которой будут выполняться обязательные экономические нормативы, во-вторых, из установления факта возврата кредитной организации к нормальной и устойчивой работе[5].

В определенных случаях Банк России вправе назначить специальный орган управления кредитной организацией - временную администрацию, которая полностью либо частично будет осуществлять полномочия исполнительных органов банка. В период деятельности временной администрации полномочия исполнительных органов кредитной организации могут быть либо ограничены, либо приостановлены. Временная администрация вправе выполнять различные функции: обследование кредитной организации, установление наличия оснований для отзыва лицензии на осуществление банковских операций, участие в разработке мероприятий по финансовому оздоровлению кредитной организации и контроль за их реализацией, контроль за распоряжением имуществом и принятием мер по его сохранению.

Временная администрация назначается на срок не более шести месяцев. Если к моменту окончания срока действия временной администрации по-прежнему имеются основания для ее назначения, то временная администрация направляет в Банк России ходатайство об отзыве у кредитной организации лицензии на осуществление ею банковских операций.

Еще одной мерой по предупреждению банкротства, осуществления которой Банк России вправе требовать от кредитной организации, является реорганизация. Данная мера может вводиться:

1 если кредитная организация допускает снижение собственных средств (капитала) по сравнению с их максимальной величиной, достигнутой за последние 12 месяцев, более чем на 30% при одновременном нарушении одного из нормативов, установленных Банком России;

2 если кредитная организация нарушает норматив текущей ликвидности, установленный Банком России, в течение последнего месяца более чем на 20% и так далее.

Реорганизация кредитной организации осуществляется в форме слияния или присоединения на основании соответствующих договоров, в которых и устанавливаются условия и сроки реорганизации[6].

Определенную специфику имеют и процедуры банкротства, применяемые к кредитной организации-должнику. Действующее законодательство не предусматривает возможности применения к кредитным организациям процедур наблюдения, финансового оздоровления, внешнего управления и мирового соглашения, а реабилитационные мероприятия осуществляются в рамках мер по предупреждению несостоятельности (банкротства). Наличие признаков несостоятельности кредитной организации является основанием для признания ее банкротом и открытия конкурсного производства.

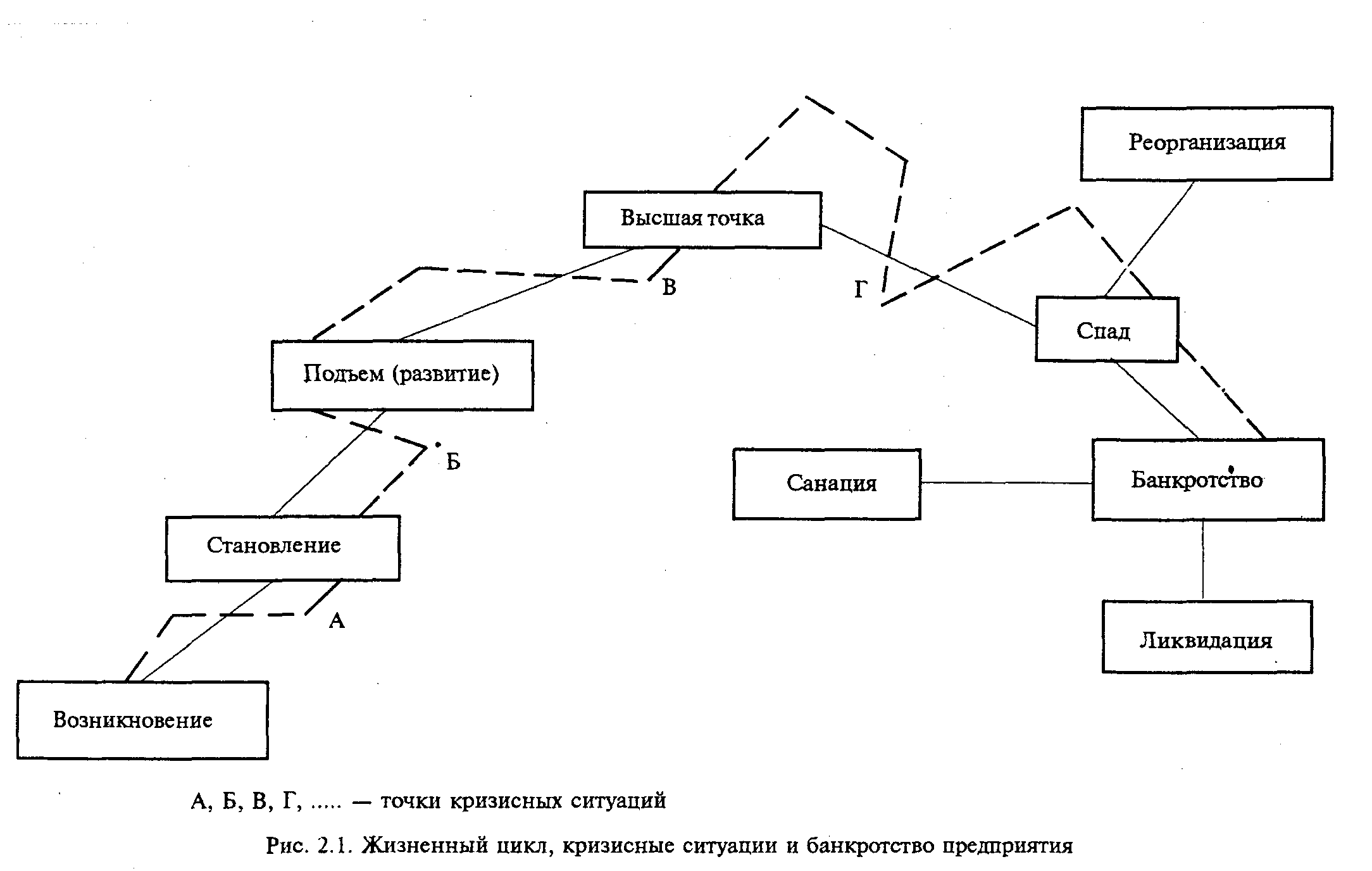

Глава 5. Физическое лицо как субъект банкротства

Похожие работы

... проблема его соотнесения с Законом «О несостоятельности (банкротстве) кредитных организаций»[4]. Из этого следует, что именно Закон «О несостоятельности (банкротстве) кредитных организаций» устанавливает особенности банкротства кредитных организаций и этот Закон должен быть положен в основу исследования этих особенностей. Существенным является тот факт, что критерий обособления кредитных ...

... силу и аннулируются выданные лицензии на отдельные виды предпринимательской деятельности. В результате индивидуальный предприниматель перестает быть таковым и не может выступать в роли субъекта неправомерных действий при банкротстве. Из всего сказанного следует парадоксальный вывод: в случае признания арбитражным судом должника банкротом - при осуществлении процедуры банкротства - субъектами ...

... · результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); · нематериальные блага (ст. 128 ГК). В зависимости от оборотоспособности объекты гражданских прав делятся на: · объекты, клятые из оборота, отчуждение которых не допускается. Такие объекты должны быть прямо указаны в законе (например, ядерное оружие); · ...

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

0 комментариев