Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Оценка кредитоспособности заемщиков коммерческого банка в процессе кредитования

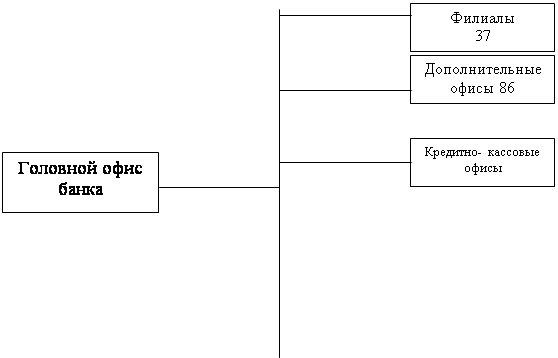

Апреля 2005 года было зарегистрировано преобразование ОДО «Банк ««Казанский»» в открытое акционерное общество

Кредитная политика Банка «Казанский»

Оценка кредитоспособности заемщика

Пути снижения кредитного риска

Информация о руководстве

Характер деятельности предприятия и длительность его функционирования;

Пути повышения кредитоспособности заемщика и работа с проблемными кредитами

Необходимо тщательно изучать кредитную историю клиента, для выяснения предыдущего опыта его общения с другими банками и финансовыми учреждениями;

Навигация

Информация о руководстве

Кредитная политика Банка "Казанский"

138300

знаков

16

таблиц

2

изображения

5. Информация о руководстве.

Краткие подробности о каждом из старших руководителей заемщика, включая директора, управляющего производством, главного бухгалтера и товароведа по сбыту и маркетингу.

Как их опыт и способности могут повлиять на будущую жизнеспособность компании и особенно на предлагаемый проект.

6. Полная и точная информация об имуществе, предлагаемом для передачи в залог. Здесь необходимо привести точный список имущества передаваемого в залог (земля и постройки, оборудование, автомобили и др.) и дать полное и подробное описание каждого вида:

– земля и постройки: сроки владения, место и размеры участков, размер и возраст построек, потенциальное альтернативное использование, рыночная стоимость (мнение об открытом рынке и цены принудительной продажи);

– оборудование: тип и возраст основных машин, потенциальное альтернативное использование, рыночная стоимость (мнение об открытом рынке и цены принудительной продажи);

– автотранспортные средства: количество, тип и средний возраст всех автотранспортных средств, рыночная стоимость (мнение об открытом рынке и цены принудительной продажи).

7. Характеристика основных рисков и факторов которые снижают их вероятность.

Например: риск - задержка доставки оборудования или технические проблемы, которые задерживают производство всей продукции. Факторы ослабления - поставщик оборудования имеет хорошую репутацию, 50% цены покупки отложено до ввода оборудования в эксплуатацию. Контракт включает штрафы за задержку доставки/задержку начала работы.

8. Источники погашения кредита.

Все кредиты должны иметь, по меньшей мере, два источника выплат. Первым, как правило, будет операционный поток денег, а последним - реализация залога.

9. Выводы кредитного инспектора.

Данный кредитный обзор должен заканчиваться выводами о целесообразности предоставления запрашиваемого кредита с четким обоснованием принимаемых решений.

Таким образом, предложенная методика оценки кредитоспособности заемщика поможет более эффективно оценивать кредитоспособность заемщика, обеспечивая тем самым снижение кредитного риска.

Для уяснения положительных и отрицательных аспектов разработки и реализации кредитной политики отечественными коммерческими банками, целесообразно рассмотреть опыт зарубежных коммерческих банков, найти положительные и отрицательные моменты, и с их учетом наметить пути совершенствования кредитной политики.

3.2 Мировой опыт в вопросах оценки кредитоспособности заемщика

Для уяснения положительных и отрицательных аспектов отечественной системы оценки кредитоспособности заемщика необходимо рассмотреть опыт экономически развитых стран в данном вопросе.

Банки развитых капиталистических стран применяют сложную систему большого количества показателей для оценки кредитоспособности клиентов. Эта система дифференцирована в зависимости от характера Заемщика (фирма, частное лицо, вид деятельности), а также может основываться как на сальдовых, так и оборотных показателях отчетности клиентов.

В начале рассмотрим показатели кредитоспособности, используемые банками Соединенных Штатов Америки - самой экономически развитой страны мира.

Ряд американских экономистов описывает систему оценки кредитоспособности, построенную на сальдовых показателях отчетности. Американские банки используют четыре группы основных показателей:

— ликвидности фирмы;

— оборачиваемости капитала;

— привлечения средств;

— показатели прибыльности[14].

К первой группе относятся коэффициент ликвидности (Кл) и покрытия (Кпокр).

Коэффициент ликвидности Кл - соотношение наиболее ликвидных средств и долгосрочных долговых обязательств. Ликвидные средства складываются из денежных средств и дебиторской задолженности краткосрочного характера. Долговые обязательства состоят из задолженности по ссудам краткосрочного характера, по векселям, неоплаченным требованиям и прочим краткосрочным обязательствам. Коэффициент ликвидности прогнозирует способность Заемщика оперативно в срок погасить долг банку в ближайшей перспективе на основе оценки структуры оборотного капитала. Чем выше коэффициент ликвидности, тем выше кредитоспособность.

Коэффициент покрытия Кпокр - соотношение оборотного капитала и краткосрочных долговых обязательств. Коэффициент покрытия - показывает предел кредитования, достаточность всех видов средств клиента, чтобы погасить долг. Если коэффициент покрытия менее 1, то границы кредитования нарушены, заемщику больше нельзя предоставлять кредит: он является некредитоспособным.

Показатели оборачиваемости капитала, относящиеся ко второй группе отражают качество оборотных активов и могут использоваться для оценки роста коэффициента покрытия. Например, при увеличении значения этого коэффициента за счет роста запасов и одновременном замедлении их оборачиваемости нельзя делать вывод о повышении кредитоспособности Заемщика.

Коэффициенты привлечения (Кпривл) образуют третью группу оценочных показателей. Они рассчитываются как отношение всех долговых обязательств к общей сумме активов или к основному капиталу, показывают зависимость фирмы от заемных средств. Чем выше коэффициент привлечения, тем хуже кредитоспособность Заемщика.

С третьей группой показателей тесно связаны показатели четвертой группы, характеризующие прибыльность фирмы. К ним относятся: доля прибыли в доходах, норма прибыли на активы, норма прибыли на акцию. Если растет зависимость фирмы от заемных средств, то снижение кредитоспособности, оцениваемой на основе коэффициентов привлечения, может компенсироваться ростом прибыльности[15].

Далее рассмотрим оценку кредитоспособности коммерческими банками Франции - одной из наиболее развитых европейских стран.

Оценка кредитоспособности клиентов французскими коммерческими банками включает три блока:

Оценка предприятия и анализ его баланса, а также другой отчетности;

Оценка кредитоспособности клиентов на основе методик, принятых отдельными коммерческими банками;

Использование для оценки кредитоспособности данных картотеки Банка Франции.

При оценке предприятия банк интересуется следующими вопросами:

Похожие работы

... кредитной политики. К сожалению, денежно-кредитная политика, проводимая сегодня в нашей стране, недостаточно эффективна и нуждается в серьезной модернизации. Основным проводником денежно-кредитной политики является Центральный банк страны, который в настоящее время наиболее активно использует четыре основных инструмента денежно-кредитного регулирования: это регулирование объемов рефинансирования ...

... предпосылка устойчивого развития экономики и повышения доверия к проводимой экономической политике. Как представляется, успешное достижение этих целей и есть основной вклад денежно-кредитной политики в поддержание устойчивого экономического роста. За 2000 - 2006 гг. Банку России удалось обеспечить снижение инфляции более чем в три раза. При этом объем ВВП возрос в 1,5 раза. Но, несмотря на ...

... » позволяет сделать вывод о том, что банк успешно реализует одно из своих одно из своих основных направлений деятельности – кредитование. 2.3. Проблемы и пути совершенствования кредитования в ОАО «АКИБАНК» Анализ кредитной политики ОАО «АКИБАНК» выявил проблемы, с которыми банку приходится сталкиваться в процессе кредитования. Во-первых, ключевым видом риска для Банка является риск ...

... доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности. § 2. Регулирование банковской деятельности на примере ОАО «АК БАРС» банка Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование ...

0 комментариев