Навигация

Анализ финансово-экономической деятельности предприятия

17311

знаков

7

таблиц

0

изображений

1. Управление выручкой от реализации

Размеры прибыли и уровня рентабельности являются главными критериями в оценке эффективности предпринимательской деятельности. Прибыль в составе выручки от реализации зависит от многих факторов. Основные факторы:

1. объем реализационной продукции;

2. затраты на производство и реализацию продукции;

3. ценовой.

Выручка от реализации формируется под влиянием объема реализации в натуральных единицах измерения и цены за 1 единицу продукции.

Рассмотрим динамику выручки и прибыли от реализации в разрезе влияющих на них факторов. За основу взята бухгалтерская отчетность,

форма № 2.

Цель расчета: сопоставление выручки от реализации затрат на реализацию продукции и прибыли за 2 года.

Таблица 1 – Динамика прибыли и выручки от реализации

| Наименование показателей | Отчетный период, тыс.руб. | Предыдущий период, тыс.руб. | Абсолют. изменение, тыс.руб. | Относит. изменение, % |

| 1. Выручка от реализации | 9903448 | 7211157 | 2692291 | 37,34 |

| 2. Себестоимость реализованной продукции | 6227036 | 4295752 | 1931284 | 44,96 |

| 3. Коммерческие расходы | 2923945 | 2329509 | 594436 | 25,52 |

| 4. Управленческие расходы | - | - | - | - |

| 5. Итого затраты на реализацию продукции | 9150981 | 6625261 | 2525720 | 38,12 |

| 6. Прибыль от реализации | +752467 | +585896 | 166571 | 28,43 |

Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с ценами предыдущего периода на 16%, отсюда следует, что выручка от реализации отчетного периода в сопоставимых ценах будет равна:

9903448:1,16 = 8537455 тыс. руб.

Увеличение выручки от реализации за счет роста цен могло составить:

9903448-8537455=1365993 тыс. руб.

В предыдущем периоде прибыль от реализации была на уровне 8% выручки от реализации (т.е. 585896: 7211157*100% = 8%).

Если бы цены не менялись, то выручка от реализации увеличилась бы не на 2692291 тыс. руб., а на 1326298 тыс. руб. (т.е. 2692291-1365993=

= 1326298 тыс.руб.).

Если бы рентабельность продаж сохранилась на уровне предыдущего периода 8% и, причем цены бы не менялись, то тогда прибыль от реализации могла увеличилась до следующей величины:

1326298*8%:100% = 106104 тыс. руб.

Такой прирост прибыли имел бы место, если бы не изменялись ни цены, ни рентабельность продаж. Рост цен мог бы дать дополнительное увеличение прибыли на следующую величину:

1365993*8%:100% = 109279 тыс. руб.

Таким образом и динамика цен и динамика натуральных объемов продаж способствовали росту прибыли от реализации в отчетном периоде по сравнению с предыдущим периодом, однако прибыль от реализации не увеличилась, а уменьшилась и тогда данному снижению способствовали факторы, связанные с затратами на производство и реализацию продукции. Если бы затраты увеличились бы пропорционально росту выручки от реализации, то они сложились бы в других размерах:

1. себестоимость составила бы:

4295752*137,34%:100% = 5899786 тыс.руб.

6227036-5899786 = 327250 тыс.руб.

Аналогично можно определить влияние коммерческих расходов.

коммерческие расходы:

2329509*137,34%:100% = 3199348 тыс.руб.

2923945-3199348 = -275403 тыс.руб.

Из представленных расчетов следует, что относительно низкие темпы роста себестоимости и коммерческих расходов являются факторами, обеспечивающими прирост прибыли от реализации.

Общее влияние факторов на изменение прибыли от реализации может быть представлено с помощью следующей таблицы.

Таблица 2 – Факторы, оказавшие влияние на динамику прибыли от реализации

| Наименование показателей | Стоимостной результат, тыс.руб. | Изменение прибыли, % |

| 1. Изменение прибыли от реализации | 166571 | 100 |

| 2. Рост натурального объема продаж | 106104 | |

| 3. Рост цен на реализованную продукцию | 109279 | |

| 4. Снижение себестоимости | 327250 | |

| 5. Снижение коммерческих расходов | -275403 | |

| 6. Снижение управленческих расходов | - | |

| 7. Итого факторы, увеличивающие прибыль | 267230 | |

| 8. Итого факторы, уменьшающие прибыль | - | - |

| 9. Общее влияние фактора | 00000 | 100 |

Расчет показывает, что решающим фактором увеличения прибыли от реализации в отчетном периоде по сравнению с предыдущим, стало повышение натурального объема продаж. По отношению к изменению прибыли данный фактор составил %.

Похожие работы

... +40,2 Чистая прибыль на 1 руб. оборота 1,7 6,3 +4,6 Уважаемые члены комиссии. Вашему вниманию представляется дипломная работа на тему: «Повышение эффективности финансово-экономической деятельности предприятия ЗАО «Линда»». Цель дипломной работы - применение на практике теоретических знаний, современных методов экономических исследований финансового состояния предприятия и его финансовых ...

... капитала складывается в течение ряда лет. Он выражен в оценке, которая может существенно отличаться от текущей оценки. 2.Анализ финансово-экономической деятельности санатория 2.1. Санаторий «Дон», общая характеристика. Cанаторий «Дон» является филиалом сельскохозяйственного кооператива по санаторно-курортному обслуживанию «Донагрокурорт» Ростовской области, который был создан 26.11.97 года и ...

... Структура баланса предприятия является удовлетворительной. 2.3.Комплексный экономический анализ и оценка эффективности бизнеса. Для комплексного экономического анализа эффективности деятельности ОАО «Мясокомбинат «ОМСКИЙ» была использована методика Бужинского и Шеремета, которая заключается в системном рассмотрении общих показателей деятельности предприятия и анализе эффективности использования ...

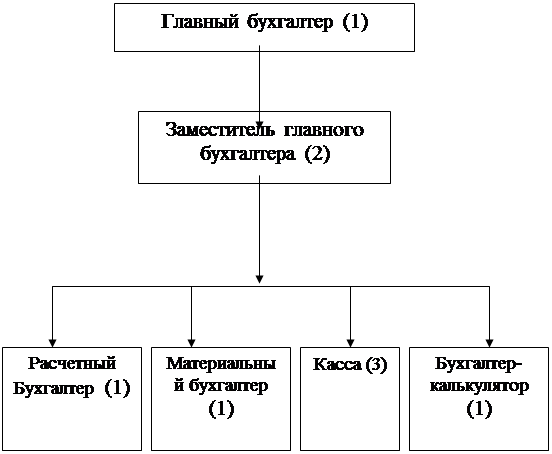

... -кассир ведет кассовую книгу, расчеты с подотчетными лицами, проверяет работу кассиров. Глава III. Анализ финансово-экономической деятельности ГУРП Крестьянский рынок «Сайсары» 3.1 Анализ основных технико-экономических показателей деятельности 3.1.1 Анализ эффективности использования основных производственных фондов Основные производственные фонды представляют собой один из видов ...

0 комментариев