Навигация

СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС"

109437

знаков

17

таблиц

3

изображения

3. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС"

3.1 Разработка мероприятий по совершенствованию организации учета финансового результата в ООО "Интел - плюс"Основным инструментом в формировании требуемого финансового результата ООО "Интел - плюс" является учетная политика.

Формируя свою учетную политику, ООО "Интел - плюс" может:

Выбрать один из предлагаемых нормативными документами вариантов ведения бухгалтерского учета конкретных хозяйственных операций (это установлено в пункте 8 Положения по бухгалтерскому учету "Учетная политика организации", утвержденного приказом Минфина России от 09.12.1998 № 60н). Согласно которому при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допустимых законодательством и нормативными актами по бухгалтерскому учету.

Самостоятельно разработать методику бухгалтерского учета конкретных фактов хозяйственной жизни, в случае, когда таковая нормативными документами не установлена (это положение также закреплено в пункте 8 Положения по бухгалтерскому учету "Учетная политика организации", утвержденного приказом Минфина России от 09.12.1998 № 60н ), согласно которому если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация самостоятельно разрабатывает соответствующий способ, исходя из указанного и иных положений по бухгалтерскому учету).

Применять методику бухгалтерского учета, отличную от предписанной нормативными документами, если, по мнению бухгалтера, содержащаяся в нормативных документах по бухгалтерскому учету методология не позволяет достоверно отразить соответствующие факты хозяйственной жизни. Такое отступление от предписаний нормативных документов должно быть раскрыто и обосновано в пояснительной записке к бухгалтерской отчетности организации. Данная возможность установленная в пункте 4 статьи 13 Федерального закона РФ от 21.11.1996 № 129-ФЗ "О бухгалтерском учете".

В том случае, когда организация может выбирать различные методы бухгалтерского учета одних и тех же фактов хозяйственной жизни, у нее возникает возможность совершенно по-разному представить информацию о данных фактах в бухгалтерской отчетности.

Следовательно, посредством учетной политики организация, выбирая конкретные методы учета, может формировать подчас прямо противоположные картины своего финансового положения, представляемые в бухгалтерской отчетности при полном сохранении реального положения дел.

Наиболее значимые для картины финансового положения организация решения, принимаемые при формировании учетной политики, касаются оценки и распределения по отчетным периодам доходов и расходов организации.

Учет издержек обращения и заготовительно-складских расходов торговые организации ведут в порядке, установленном отраслевыми методическими указаниями по планированию и учету себестоимости продукции (работ, услуг).

ООО "Интел - плюс" в соответствии с учетной политикой может списывать издержки обращения на себестоимость проданных товаров в полном размере либо частично. При полном списании издержек обращения их сумма ежемесячно списывается с кредита счета 44 в дебет счета 90 "Продажи".

При частичном списании издержек обращения их сумма распределяется: в торговых и иных посреднических организациях в части расходов на транспортировку - между проданным товаром и остатком товара на конец каждого месяца, в остальной части - ежемесячно списывается организацией на себестоимость проданных товаров в дебет счета 90 "Продажи". Организация ежемесячно определяет сумму издержек обращения, приходящуюся на проданные товары, как разницу между суммой издержек, числящихся на конец месяца и образованных за месяц, и их стоимостью, приходящейся на остаток непроданных товаров.

Сумму издержек обращения и производства, приходящуюся на проданные товары, списывают ежемесячно с кредита счета 44 "Расходы на продажу" в дебет счета 90 "Продажи".

Издержки обращения, приходящиеся на остаток непроданных товаров, продолжают учитываться на счете 44 "Расходы на продажу";

Так как транспортные расходы ООО "Интел - плюс" отражаются непосредственно на счете 41 "Товары" они не фиксируются по счету 44 "Расходы на продажу" не образуя, соответственно, конечного сальдо на этом счете.

Списание транспортных расходов в полном объеме в том отчетном периоде, в котором они возникли, означает, что их суммы не учитываются при исчислении себестоимости выпускаемой продукции, а списываются в уменьшение финансового результата текущего отчетного периода.

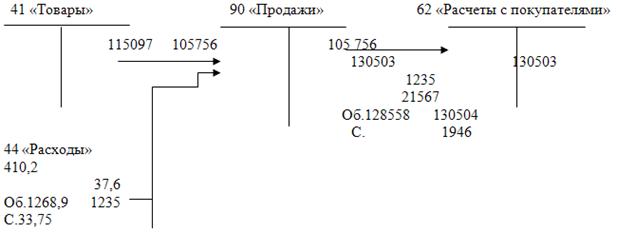

Рассмотрим возможность применения альтернативного подхода учета транспортных расходов пропорционально объему продаж, схема бухгалтерских записей будет иметь следующий вид (рис. 3). Для наглядности приведем все расчеты без учета НДС.

Рис. 3 – Схема бухгалтерских записей при списании транспортных расходов в бухгалтерском учете ООО "Интел - плюс" пропорционально объему продаж

Как видно из приведенного рисунка 3, данный вариант списания расходов формирует оценку расходов организации по реализации в размере 128558 тыс. руб.

Отсюда, так как транспортные расходы на нереализованный остаток товаров в размере 33747 руб. не включаются в себестоимость товаров, реализованных в отчетном периоде, они увеличивают финансовый результат.

При этом можно сделать следующий вывод:

- смена в учетной политике применяемого метода учета транспортных расходов при полном сохранении объемов продажи продукции, при сохранении цены ее продажи, позволяет увеличить прибыль ООО "Интел - плюс" на 36 тыс. руб. за отчетный период.

Реальное финансовое положение организации совершенно не изменилось, но изменился применяемый метод распределения расходов по отчетным периодам, и в фактическом учетном периоде пользователи бухгалтерской отчетности наблюдает сумму прибыли, полученную предприятием от осуществления обычных видов деятельности в размере 1910 тыс. руб., а во втором – 1946 тыс. руб.

Наряду с методами распределения транспортных расходов, торговая организация имеет возможность определять демонстрируемый в отчетности финансовый результат, выбирая в учетной политике один из способов оценки материально-производственных запасов.

В соответствии с пунктом 16 ПБУ 5/01 "Учет материально-производственных запасов", отпускаемые и выбывающие запасы, т.е. материалы, готовая продукция и товары, а также остаток запасов на конец отчетного периода оцениваются одним из следующих методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения товаров (метод ФИФО);

- по себестоимости последних по времени приобретения товаров (метод ЛИФО).

Позволяя в условиях изменения цен на приобретаемые товары варьировать суммами:

- товарных остатков,

- себестоимости реализованных товаров и

- финансового результата от их продажи.

Применение различных методов оценки товаров дает организации возможность добиться одной из двух целей:

- Минимизации оценки товарных запасов и прибыли (метод ЛИФО в условиях роста цен и ФИФО - в условиях снижения цен).

- Демонстрации в бухгалтерской отчетности максимально выгодного с позиций оценки рентабельности платежеспособности и финансовой устойчивости финансового положения компании - максимальная оценка товарных остатков и финансового результата от продажи товаров (метод ФИФО - в условиях роста цен; метод ЛИФО - в условиях снижения цен).

Законодательство напрямую предоставляет предприятиям выбор одного из трех методов, сравнение которых приведено в таблице 3.1.1

Таблица 3.1.1 Оценка материально-производственных запасов в ООО "Интел плюс" в феврале 2005 г

| № п/п | Содержание операции, показатели | Метод средней себестоимости | Метод себестоимости первых по времени закупок ФИФО. | Метод себестоимости последних по времени закупок ЛИФО. |

| 1 | Остаток на начало отчетного периода Цена за единицу, руб. | 1000 900 | 1000 900 | 1000 900 |

| Итого, руб. | 900 000 | 900 000 | 900 000 | |

| 2 | Поступило в отчетном периоде, ед. Цена за единицу, руб. | 200 950 | 200 950 | 200 950 |

| Поступило в отчетном периоде, ед. Цена за единицу, руб. | 100 970 | 100 970 | 100 970 | |

| Итого, руб. | 1 187000 | 1 187000 | 1 187000 | |

| 3 | Реализовано в отчетном периоде, ед. | 1100 | 1100 | 1100 |

| 4 | Остаток на конец отч. пер., ед. | 200 | 200 | 200 |

| 5 | Себестоимость единицы, руб. | 1000 * 900 + 200*950 + +100*970/(1000 + 200 +100) =1187000:1300 = 913 | (1187000- -192000)/1100 = 995000/.1100 = 904,5 | (1187000- -180000)/1100 = 1007000/1100=915,4 |

| 6 | Списано в производство, руб. | 1100*913 =1 004 300 | 1 187000-192 000=995000 | 1187000-180000=1007000 |

| 7 | Остаток на складе, руб. | 200*913 = 182 600 | 100 * 970+100*950 = 192 000 | 200* 900 = 180000 |

В данный момент ООО "Интел - плюс" при оценке списанных материально-производственных запасов применяет метод средней себестоимости.

Из данных таблицы 3.1.1 можно сделать вывод, что метод средней себестоимости более точен (в том числе потому, что "нивелирует" разницу цен), но метод ЛИФО дает большую себестоимость, что в итоге может привести к сокращению налога на прибыль. Также, выбрав данный метод ООО "Интел - плюс" может сократить платежи по налогу на имущество, так как запасы, оставшиеся на складе в конце месяца будут составлять меньшую сумму при оценке списываемых материально-производственных запасов по методу ЛИФО, чем по методам средней себестоимости и ФИФО.

Однако для подтверждения этого вывода и принятия окончательного решения необходимо сравнить "конечные" показатели (табл. 3.1.2).

Таблица 3.1.2 Расчет налогов при использовании методов оценки материально-производственных запасов в ООО "Интел - плюс" по результатам продаж февраля 2005 г.

| № стр. | Показатели | Метод средней себестоимости | Метод ФИФО | Метод ЛИФО |

| 1 | Валовая выручка от реализации, руб. | 1 100000 | 1 100000 | 1 100000 |

| 2 | Себестоимость, руб. | 1100*913= 1004 300 | 1100*904,5 = 995 000 | 1100*915,4 =1 007 000 |

| 3 | Налогооблагаемая прибыль (стр. 1 -- стр. 2), руб. | 95700 | 105000 | 93000 |

| 4 | Налог по ставке 24%, руб. | 22968 | 25200 | 22320 |

| 5 | Чистая прибыль (стр.3 -стр. 4), руб. | 72732 | 79800 | 70680 |

| 6 | Остаток запасов на складе, руб. | 182600 | 192000 | 180000 |

| 7 | Налог на имущество по ставке 2%, руб. | 3652 | 3840 | 3600 |

Как следует из приведенных данных в таблице 3.2.1, по методу ЛИФО действительно получается наибольшая себестоимость и соответственно наименьшая налогооблагаемая прибыль. Однако размер чистой прибыли (прибыли после уплаты налога) выше при использовании метода ФИФО. Это один из примеров того, что налоги необходимо минимизировать, поскольку в данном случае больший налог, тем не менее, привел к большей сумме чистой прибыли. Исходя из этого показателя, бухгалтерия ООО "Интел - плюс", возможно, примет в качестве элемента учетной политики метод ФИФО.

Таким образом, метод ФИФО занижает себестоимость продукции отчетного периода и завышает прибыль. Метод может применяться предприятиями, цены, на услуги которых ниже, чем у конкурентов, и уровень прибыли невысок. Метод ФИФО позволяет избежать санкций со стороны налоговых органов за продажу продукции (предоставление услуг) ниже себестоимости и увеличить величину прибыли при необходимости финансирования развития предприятия.

Метод ЛИФО завышает себестоимость и занижает остаток материальных ресурсов по балансу, что ведет к снижению величины налога на имущество предприятия.

И здесь, как и в предыдущем случае, приходим к выводу, что при абсолютно идентичных хозяйственных операциях (физический объем проданных товаров, выручка, товарный остаток - совершенно одинаковы) применение в бухгалтерском учете различных вариантов оценки позволяет демонстрировать в отчетности совершенно разную информацию о них.

Таким образом, используя посредством своей учетной политики различные методы бухгалтерской оценки фактов хозяйственной жизни, организация совершенно одинаковые хозяйственные ситуации может представлять в бухгалтерской отчетности совершенно по-разному.

В заключении необходимо заметить, что при формировании учетной политики по конкретному направлению ведения организации бухгалтерского и налогового учета осуществляется выбор одного из нескольких способов, регламентированных бухгалтерским и налоговым законодательством РФ. При этом между бухгалтерским и налоговым учетом имеются существенные различия в способах оценки имущества и обязательств.

3.2 Технико-экономическое обоснование предлагаемых мероприятий

К важнейшим показателям, характеризующим результаты производственной деятельности предприятия и его структурных подразделений, следует отнести объем выпущенной (произведенной) продукции. Объем выпущенной (произведенной) продукции включает стоимость:

- готовых изделий (продуктов), выработанных за отчетный период всеми подразделениями юридического лица, предназначенных для реализации на сторону, передачи своему капитальному строительству и своим непромышленным подразделениям, зачисления в состав основных фондов, а также выдачи своим работникам в счет оплаты труда;

- работ (услуг) промышленного характера, выполненных по заказам со стороны, для своего капитального строительства и своих непромышленных подразделений, а также работ по модернизации и реконструкции собственного производства;

- работ по изготовлению продукции (изделий) с длительным производственным циклом, производство которых в отчетном периоде не завершено;

- полуфабрикатов своей выработки, отпущенных за отчетный период на сторону, своему капитальному строительству и своим непромышленным подразделениям.

На предприятии, выбранном в качестве объекта исследования, показатель объема выпущенной продукции включает количество и стоимость товаров для перепродажи основных товаров — молочной продукции и колбасных изделий.

Важнейшим направлением внутрихозяйственного анализа деятельности предприятия является контроль за выполнением производственной программы продаж в натуральном и стоимостном выражении. Поэтому необходимо, прежде всего, уделить внимание следующим аналитическим процедурам: исследованию и оценке выполнения плана продаж, а также его динамики в целом по предприятию и его подразделениям — отделам внутри магазина. При этом важно оценить изменения фактического выпуска продукции за отчетный период по сравнению с запланированным, а также с фактическим объемом за предыдущий период не только в действующих, но и в сопоставимых (средних) ценах, что позволяет установить влияние ценового фактора на этот показатель (табл. 3.2.1).

Аналитические данные таблицы 3.2.1 свидетельствуют о том, что в отчетном году объем проданной продукции в данных отделах по сравнению с предыдущим годом возрос на 25 564 тыс. руб. или на 21,3%. Такое существенное увеличение вызвано, прежде всего, ростом цен. Это подтверждается тем фактом, что при пересчете того же объема продукции в сопоставимые (средние) цены уровень динамики оценивается уже в 15,5%. Более высокий рост цен наблюдается по продукции, выпускаемой лейкопластырным цехом (в действующих ценах прирост объема составляет 26,3%, а в сопоставимых — только 5,7%).

В отличие от положительной оценки динамики производства по иному обстоит дело с выполнением производственной программы продаж продукции.

Таблица 3.2.1 Выполнение плана и динамика производства продукции, тыс. руб.

| Показатель | 2004 год | 2005 год | Отклонение (+, —) | % выпол-нения плана | Темп роста, % | ||

| по плану | фактически | от плана | от 2003года | ||||

| Объем продаж в действующих ценах — всего.В том числе: | 120 072 | 163 524 | 145 636 | -178 88 | +25 564 | 89,1 | 121,3 |

| по молочному отделу | 59 165 | 68 211 | 68 751 | +540 | +9568 | 100,8 | 116,2 |

| по колбасному отделу | 60 907 | 95 313 | 76 885 | -18 428 | + 15 978 | 80,7 | 126,3 |

| Объем проданной продукции в сопоставимых ценах | 116 564 | 147 581 | 108936 | -12 953 | + 18 064 | 91,2 | 115,5 |

| В том числе: | |||||||

| по молочному отделу | 50 024 | 64 568 | 64 308 | -260 | + 14 284 | 99,6 | 128,6 |

| по колбасному отделу | 66 540 | 63 013 | 70 320 | -12 693 | +3780 | 84,7 | 105,7 |

Из таблицы 3.2.1 видим, что по сравнению с намеченным планом предприятие недополучило выручки на 17 888 тыс. руб., причем это связано с невыполнением плана в колбасном отделе. Вместе с тем и молочный отдел обеспечил выполнение плана в основном за счет увеличения цен на свою продукцию (при пересчете в сопоставимые цены названный показатель составляет уже 99,6%, а не 100,8% в действующих ценах). Поэтому в ходе внутрихозяйственного анализа необходимо определить причины выявленной ситуации на основе углубленного анализа объема выпуска продукции (табл. 3.2.2).

Таблица 3.2.2 Выполнение плана и динамика производства продукции в действующих ценах по молочному и колбасному отделам, тыс. руб.

| Показатель | 2004 год | 2005год | Отклонение (+, —) | % выпол- нения плана | Tемп роста % N | ||

| по плану | факти-чески | от плана | от 2003 года | ||||

| 1 Молочный отдел | |||||||

| пастеризованное молоко | 10 018 | 13 331 | 12 799 | -532 | +2781 | 96,0 | 127,8 |

| стерилизованное молоко | 5443 | 9246 | 7122 | -2124 | + 1679 | 77,0 | 130,8 |

| кисломолочная продукция | 19 725 | 19 638 | 20 115 | +477 | +390 | 102,4 | 102,0 |

| творожная масса | 23 978 | 25 996 | 28 715 | +2719 | +4737 | 110,5 | 119,8 |

| Итого продукции молочного отдела | 59 165 | 68 211 | 68 751 | +540 | +9586 | 100,8 | 116,2 |

| II Колбасный отдел | |||||||

| вареные колбасы | 37 738 | 28 809 | 29 732 | +923 | +8006 | 103,2 | 78,8 |

| копченые колбасы | 15 982 | 16 646 | 20 135 | +3489 | +4153 | 121,1 | 126,0 |

| сырокопченые колбасы | 1707 | 5541 | 3265 | -2276 | + 1558 | 58,9 | 191,3 |

| сосиски | 2932 | 36 291 | 17 147 | -19 144 | + 14 215 | 47,2 | 5,8 раза |

| сардельки | 2542 | 6872 | 6012 | -860 | +3470 | 87,5 | 2,4 раза |

| шпикачки | 6 | 1154 | 594 | -560 | +588 | 51,5 | 99 раз |

| Итого по колбасному отделу | 60 907 | 95 313 | 76 885 | -18 428 | + 15 978 | 80,7 | 126,2 |

| Всего продукции | 120 072 | 163 524 | 145 636 | -17 888 | +25 564 | 89,1 | 121,3 |

Из данных табл. 3.2.2 видно, что по отдельным группам продукции, продажи в молочный отдел, при среднем по этому подразделению проценте выполнения плана, равном 100,8%, наблюдается недовыполнение плана по продажам в пастеризованному молоку (96%) и особенно по стерилизованному молоку (77%). Вместе с тем наметилась положительная динамика по сравнению с прошлым годом по всем остальным группам товаров в молочном отделе.

В связи с тем, что ранее было выявлено невыполнение плана по колбасному отделу предприятия, особое значение при проведении внутрихозяйственного анализа приобретает представленная в табл. 3.2.2. Так, мы видим, что невыполнение плана в целом по этому отделу было вызвано существенным сбоем в нем по таким видам продукции, как сосиски и сардельки, вареные колбасы, а также в целом по группе шпикачки.

В условиях инфляции, вызывающей существенный рост цен на продукцию, объем выпуска, выраженный в стоимостных измерителях, хотя и позволяет объединить информацию цехов в общий для предприятия показатель объема произведенной продукции, может исказить реальную картину в оценке производственной деятельности.

Сравнивая информацию табл. 3.2.1 с данными табл. 3.2.2, видно, что ценовой фактор не стал решающим при оценке динамики продаж. В отдельных случаях по показателям в натуральных единицах измерения наблюдаются даже более высокие темпы роста, чем по этим же показателям в стоимостной оценке. Объясняется это тем, что на рынке появились магазины с более агрессивной ценовой политикой, позиционирующие себя как магазины, продающие самые дешевые товары.

То же можно сказать и об уровне выполнения плана по производству продукции. В среднем план в молочном отделе выполнен на 100,9%, а в колбасном отделе — только на 94,5%. Примечательно, что такие значения несколько выше, чем уровень динамики, рассчитанный по стоимостным показателям. Это также вызвано тем, что в плане заложены более высокие цены, чем фактически сложившиеся в результате проведенных маркетинговых исследований. Поэтому при осуществлении внутрихозяйственного контроля необходимо сосредоточить внимание на обоснованности плановых заданий по выпуску продукции в натуральных единицах измерения, а также ценах, используемых при планировании.

ЗАКЛЮЧЕНИЕ

Прибыль фирмы – это конечный финансовый результат деятельности предприятия, характеризующий его эффективность. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности. Налог на прибыль становится одним из основных источников формирования бюджета. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Сумма прибыли определяется объемом продаж, качеством, ассортиментом и конкурентоспособностью продукции на внутреннем и внешнем рынках, уровнем затрат и инфляционными процессами.

Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических замечаний, которые можно свести к следующему:

Финансовый результат - обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования. В плане счетов организации открывается сопоставляющий синтетический счет 99 "Прибыли и убытки", предназначенный для выявления конечного финансового результата деятельности любой коммерческой организации. Целью их деятельности является извлечение прибыли для ее капитализации, развития бизнеса, обогащения собственников, акционеров и работников.

Счет прибылей и убытков связан с другими синтетическими счетами бухгалтерского учета, которые отражают движение доходов и расходов организации. Так, на сч. 90 "Продажи" формируется финансовый результат от экономической деятельности, который отражается в отчетности ф. № 2 "Отчет о прибылях и убытках" в двух показателях: валовая прибыль и прибыль от продаж.

Финансовый результат от всех видов обычной деятельности выражается двумя показателями: прибылью до налогообложения (разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности) и прибылью после налогообложения, которая в "Отчете о прибылях и убытках" называется прибылью от обычной деятельности и представляет собой разность между прибылью до налогообложения и налогом на прибыль:

Действующая с 2003 г. ф. № 2 "Отчет о прибылях и убытках" и данные сч. 90 "Продажи" и 91 "Прочие доходы и расходы" позволяют рассчитать прибыль (убыток) от обычной деятельности как в целом за год, так и в поквартальном разрезе:

Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль, которая формируется на сч. 99 "Прибыли и убытки" как Прибыль (убыток) от продаж (плюс, минус) Сальдо доходов и расходов от операционной и внереализационной деятельности (плюс, минус) Сальдо чрезвычайных доходов и расходов минус Налог на прибыль.

Чистая прибыль является основным показателем для объявления дивидендов акционерам, а также источником средств, направляемых на увеличение уставного и резервного капитала, капитализации прибыли организации. Заключительными записями декабря отчетного года чистая прибыль переносится на счете 84 "Нераспределенная прибыль", которая по существу должна быть равна нераспределенной прибыли, если организация в течение года не использовала в исключительных случаях чистую прибыль на покрытие текущих расходов по внутрихозяйственным программам.

Чистая (нераспределенная) прибыль характеризует реальный прирост (наращение) собственного капитала организации. В связи с этим в научной и учебной литературе по финансовому анализу студент при желании найдет различные определения понятия "финансовый результат" в зависимости от того, какая сторона деятельности в каждом конкретном случае рассматривается. В целом в понятие "финансовый результат" вкладывается определенный экономический смысл: либо превышение (снижение) стоимости произведенной продукции над затратами на ее производство; либо превышение стоимости реализованной продукции над полными затратами, понесенными в связи с ее производством и реализацией; либо превышение чистой (нераспределенной) прибыли над понесенными убытками, что в конечном итоге является финансово-экономической базой приращения собственного капитала организации. Кроме того, положительный финансовый результат свидетельствует также об эффективном и целесообразном использовании активов организации, ее основного и оборотного капитала.

Таким образом, конечный финансовый результат деятельности коммерческой организации любой организационно-правовой формы хозяйствования выражается так называемой бухгалтерской прибылью (убытком), выявленной за отчетный период на основании бухгалтерского учета всех ее хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденным приказом Министерства финансов РФ от 29 июля 1998 г. № 34 н. Согласно данному Положению конечный финансовый результат отчетного периода теперь отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

В качестве объекта исследования по оценке организации бухгалтерского учета на торговом предприятии было выбрано ООО "Интел - плюс", основной деятельностью которого является оптовая продажа продовольственных товаров.

Состояние учетной работы ООО "Интел - плюс" было признано удовлетворительным.

Представленные данные свидетельствуют о том, что в 2005 году товарооборот ООО "Интел плюс" составил 108936 тыс. руб. (с учетом покупной стоимости товара) (строка 010 отчетной формы).

Себестоимость товаров, реализованных в отчетном периоде составила 105759 тыс. руб. (строка 020 Отчета о прибылях и убытках).

Согласно учетной политике ООО "Интел - плюс" расходы на заработную плату, начисления на ФОТ, накладные расходы распределяются на себестоимость реализованной продукции.

В 2005 г. на себестоимость реализованной продукции были списаны коммерческие расходы в размере 1269 тыс. руб. (строка 030 таблицы).

В целом результатом от осуществления обычной деятельности явилось получение прибыли в размере 1908 тыс. руб.

Проверка правильности учета и отражения в отчетности финансовых результатов от обычных видов деятельности позволяет сделать заключение о правильном, полном, достоверном отражении операций по данному разделу учета.

Аналитический учет по счету 90 "Продажи" ведется по каждому виду проданных товаров. Кроме того, аналитический учет по этому счету ведется по регионам продаж. При этом построение аналитического учета по доходам и расходам от обычных видов деятельности обеспечивает возможность выявления финансового результата по каждой операции. Весь объем дохода, полученного от обычных видов деятельности ООО "Интел - плюс" показана по кредиту субсчета 90.1 "Выручка". Сумма выручки отражается по ценам продажи.

По дебету счета отражается тот же объем продажи продукции, но по полной себестоимости с НДС, акцизом и аналогичными обязательными платежами.

Эти записи позволяют сопоставить объем реализации, именуемый выручкой, с тем, во что проданные ценности обошлись ООО "Интел - плюс".

Операции на счете 90 отражаются при признании в бухгалтерском учете выручки от продажи.

Анализ счета 90 в сопоставлении с корреспондирующими счетами 62 "Расчеты с покупателями и заказчиками", 41 "Товары", 44 "Расходы на продажу", 76 "Расчеты с разными дебиторами и кредиторами" показал, что все записи соответствуют действительности, отражены правильно. Суммы конечных сальдо и годовых оборотов по указанным счетам соответствуют записям в оборотно-сальдовой ведомости.

Анализ отчетных данных предприятия показал, что сумма финансовых результатов от обычной деятельности ООО "Интел - плюс" в динамике двух лет увеличивается.

Структура составляющих компонентов финансовых результатов от обычной деятельности ООО "Интел - плюс" показывает, что основным источником дохода ООО "Интел - плюс" является увеличение объема продаж от реализации товаров, продукции и услуг.

Рассчитанная динамика финансовых результатов от обычной деятельности показывает, что у ООО "Интел - плюс" прибыль от основной деятельности в 2005 году по сравнению с предыдущим годом увеличилась.

Анализ составляющих валовой прибыли показывает, что объем товарооборота в 2005 снизился на 7629 тыс. руб., что составило 93,5% от показателя 2004 г. При этом себестоимость реализованной продукции также имеет тенденцию снижения, однако, в отличие от показателя товарооборота темп снижения выше 92,4% против 93,5% соответственно.

Сложившаяся динамика показателей выручки от реализации (товарооборота) и себестоимости реализованной продукции оказала решающее влияние на показатель валовой прибыли - это дает возможность утверждать, что увеличению валовой прибыли ООО "Интел - плюс" на 1330 тыс. руб. или в 1,7 раза способствовало снижение закупочных цен товаров.

Подтверждением этому является и структура показателей составляющих финансовых результатов: себестоимость реализованной продукции в общем объеме товарооборота в 2005 году составила 98,25% против 99,34% по данным 2004 года; валовая прибыль от реализации соответственно увеличилась с 1,58% в 2004 году до 2,92% в 2005 году.

В процессе своей деятельности каждый хозяйствующий субъект, стремится к тому, чтобы оптимизировать налоговые платежи. Законодательство дает налогоплательщику возможность самостоятельно выбрать способ учета той или иной операции. Хотя учет на предприятии регламентируется едиными нормами, но в пределах норм существует возможность выбора методов учета, позволяющих регулировать финансовые потоки организации, влиять на величину финансовых показателей результатов и на величину налоговых платежей организации. Для применения альтернативных элементов учета и налогообложения предприятия самостоятельно разрабатывают схемы оптимизации налогов, с учетом конкретной специфики и условий деятельности. На предприятии ООО "Интел-плюс" оптимизация налогообложения применяется в частности: при признании доходов и расходов по кассовому методу; начисление амортизации объектов основных средств и нематериальных активов производится линейным способом, предприятие не создает резервы по сомнительным долгам и резервы предстоящих расходов на оплату отпусков, при определении размера материальных расходов при списании сырья и материалов, используемых при выполнении работ, оказании услуг, применяется метод оценки сырья и материалов по средней стоимости, при реализации покупных товаров предприятие уменьшает доходы от таких операций на стоимость этих товаров, определяемую методом оценки покупных товаров по фактической себестоимости каждого наименования.

Список использованной литературы

1. Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон от 05 08.2000 № 117-ФЗ (в ред. Федерального закона от 29.05.2002 № 57-ФЗ) // Нормативные акты для бухгалтера. 2002. №13. С. 6-112.

2. О бухгалтерском учете: Федеральный закон № 129-ФЗ от 21 ноября 1996 г. // Российская газета. 1996. № 228.

3. Инструкция о порядке заполнения форм годовой бухгалтерской отчетности. Утверждена приказом Министерства финансов Российской Федерации от 21.11.97 № 81н // Нормативные акты для бухгалтера. 1998. № 1. С. 3-21.

4. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Утверждены приказом Министерства финансов Российской Федерации от 28.06.2000 № 60н // Приложение к журналу "Бухгалтерский учет". 2000. № 16. С.2-25.

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению. Утверждены приказом Министерства финансов Российской Федерации от 31.10.2000 № 94н // Нормативные акты для бухгалтера. 2000. №23. С. 29-81.

6. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99. Утверждено приказом Министерства финансов Российской Федерации от 6.05.99 № 33н // Нормативные акты для бухгалтера. 1999. № 13. С. 66-70.

7. Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01. Утверждено приказом Министерства финансов Российской Федерации от 09.06.01 № 44н // Нормативные акты для бухгалтера. 2001. № 14. С. 53-56.

8. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98. Утверждено приказом Министерства финансов Российской Федерации от 09.12.98 № 60н // Нормативные акты для бухгалтера. 1999. № 2. С. 45-48.

9. Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02. Утверждено приказом Министерства финансов Российской Федерации от 19.11.2002 № 114н // Нормативные акты для бухгалтера. 2003. № 3. С. 83-88.

10. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов Российской Федерации от 29.07,98 № 34н (в ред. приказа МФ РФ от 24.03.2000 № 31н) // Нормативные акты для бухгалтера. 2000. № 10. С. 92-103.

11. Бакаев А. С, Макарова Л. Г., Мизиковский Е. А. и др. Комментарии к новому плану счетов бухгалтерского учета/ Под ред. А. С. Бакаева. М.: Информационное агентство "ИПБ-БИНФА". 2001.435 с.

12. Карзаева И. К., Оценка и ее роль в учетной и финансовой политике организации. М.: Финансы и статистика. 2002. 224 с.

13. Карзаева Н. Н. Учет товарных операций. М: Финансы и статистика, 2004. 416 с.

14. Карпова Т. П. Управленческий учет: Учебник для вузов. М: ЮНИТИ. 2004.350 с.

15. Качалин В. В. Финансовый учет и отчетность в соответствии со стандартами СААР, 3-е изд. М: Дело. 2003. 432 с.

16. Кутер М, И. Теория бухгалтерского учета: Учебник. 2-е изд., перераб, и доп. М.: Финансы и статистика. 2002. 640 с.

17. Ларионов А. Д., Нечитайло А. И. Бухгалтерский и налоговый учет финансовых результатов. СПб.: Издательство "Юридический центр Пресс". 2002. 318 с.

18. Леонтьев В. Е. Финансовые ресурсы организаций (предприятий): Учеб. пособие. СПб.: Изд-во СПбГУЭФ. 2001. 89 с.

19. Майборода А. А. Учет доходов и расходов организации. М.: "Издательство ПРИОР". 2001. 128 с.

20. Макаров В. Г. Теория бухгалтерского учета: Учебник. 3-е изд., перераб. и доп. М: Финансы и статистика. 2003. 271 с.

21. Медведев М. Ю. Положения по бухгалтерскому учету (ПБУ): Постатейные комментарии. М.: ИД ФБК-ПРЕСС. 2002. 432 с.

22. Нечитайло А. И. Теория бухгалтерского учета: Учеб.пособие. СПб.: Издательство "Юридический цент Пресс". 2003. 285 с.

23. Нечитайло А. И. Учет финансовых результатов и использования прибыли: Учеб. пособие. СПб.: ИВЭСЭП. Знание. 2000. 104 с.

24. Николаева С. А. Доходы и расходы организации: практика, теория, перспективы. М: "Аналитика пресс". 2004. 208 с.

25. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. М: ИНФРА-М. 2002. 336 с.

26. Хабарова Л. П. Формирование финансовых результатов в бухгалтерском и налоговом учете: Практич. пособие. М.: Бухгалтерский бюллетень. 2004. 320 с.

27. Чедвик Л. Основы финансового учета / Пер. с англ. / Под ред. В. А. Микрюкова. М.: Банки и биржи, ЮНИТИ. 2005. 252 с.

Похожие работы

... крупных объектов организации. Экономия ресурсов на всех этапах строительства, начиная от проектно-изыскательских работ и заканчивая сервисным обслуживанием позволяет как снизить затраты строительного предприятия, повысив конкурентоспособность за счет относительно невысоких цен, так и снизить затраты потребителей жилья в период его эксплуатации, тем самым повысив конкурентоспособность строительной ...

... профессионализма сотрудников. Более подробно эти вопросы будут рассмотрены в третьей главе настоящей работы. 3.3. Проблемы и основные направления совершенствования системы совершенствования системы материального стимулирования труда Анализ деятельности предприятия показывает, что на предприятии не каких мероприятий по улучшению положения и поиску внутрипроизводственных резервов ...

... не позволяет сделать вывод об относительной независимости предприятия от внешних источников финансирования. Недостаточность собственных оборотных средств предприятия также отрицательно характеризует степень финансовой устойчивости ОАО «Жилкомсервис». Анализ финансовой устойчивости по методике оценки изменения или недостатка источников средств для формирования запасов и затрат (материальных ...

... что с персоналом работают в основном руководители подразделений, на ООО "Вирма" отсутствует целенаправленная и общая для всего предприятия кадровая политика. Таким образом, анализ управления персоналом на ООО "Вирма" выявил множество недостатков в данной деятельности предприятия, основной причиной которых можно считать недостаток внимания со стороны руководства к вопросам управления персоналом. ...

0 комментариев