Традиционные методы оценки степени финансовой устойчивости предприятия

Оценка финансовой устойчивости предприятия на основе индикатора финансово-экономического равновесия

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО «ЭНЕРГОМАШСПЕЦСТАЛЬ»

Расчет показателей финансовой устойчивости предприятия

Определение степени финансовой устойчивости

ПУТИ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ «ЭНЕРГОМАШСПЕЦСТАЛИ»

Модель экономического роста предприятия

Навигация

Определение степени финансовой устойчивости

Анализ финансовой устойчивости предприятия в условиях рыночной экономики

121434

знака

26

таблиц

10

изображений

2.3 Определение степени финансовой устойчивости

Изучая механизм финансовой устойчивости предприятия необходимо рассмотреть показатели, отражающие его сущность. Для этого необходимо построить модель финансовой устойчивости на основе балансовой модели, которая имеет следующий вид:

![]() , ()

, ()

где F – необоротные активы;

Z – запасы и затраты;

Ra – денежные средства, расчеты и прочие активы;

NС – собственный капитал (вложенный капитал, прибыль);

KT– долгосрочный заемный капитал;

Kt– краткосрочный заемный капитал;

K0 – ссуды не погашенные в срок;

Rp – расчеты и прочие пассивы.

Исходя из данных формулы проведем анализ модели финансовой устойчивости за период 2008-2009гг. Данные анализа модели финансовой устойчивости представлены в таблице .

Таблица – Модель финансовой устойчивости

| 2008 год | 2009 год | 2008 год | 2009 год | ||

| F | 343787,2 | 327647,8 | Z | 58417,4 | 61230,4 |

| + | + | ||||

| Z | 58417,4 | 61230,4 | Ra | 19449,4 | 32285,7 |

| + | |||||

| Ra | 19449,4 | 32285,7 | |||

| = | 421654 | 421163,9 | = | 77866,8 | 93516,1 |

| NC | 333618,3 | 338106,8 | NC | 333618,3 | 338106,8 |

| KT | 1236,3 | 3167,3 | KT | 1236,3 | 3167,3 |

| + | - | ||||

| Kt | 457,9 | 1099,3 | F | 343787,2 | 327647,8 |

| + | + | 678641,8 | 668921,9 | ||

| Ko | 0 | 0 | Ko | 0 | 0 |

| + | Kt | 457,9 | 1099,3 | ||

| Rp | 86341,5 | 78790,5 | Rp | 86341,5 | 78790,5 |

| 421654 | 421163,9 | 86799,4 | 79889,8 |

Как показывает практика долгосрочные кредиты и заемные средства предприятия направляется преимущественно на приобретение основных средств и капитальное вложение. Преобразуем исходную балансовую формулу следующим образом:

![]() , ()

, ()

где ![]() – собственные и заемные источники формирования запасов и затрат;

– собственные и заемные источники формирования запасов и затрат;

![]() – краткосрочная задолженность предприятия.

– краткосрочная задолженность предприятия.

Из преобразованной балансовой модели можно сделать следующие выводы:

а) при условии ограничения запасов и затрат величиной Z будет обеспечено условие финансовой устойчивости предприятия. Условия финансовой устойчивости представлено неравенством:

![]() . ()

. ()

где (NC+КТ) – F - (собственные и заемные источники формирования запасов и затрат);

Данные расчета представлены в таблице.

Таблица – Значение показателя ограничения запасов и затрат

| 2008 год | 2009 год |

| Z0 =58417,4 тыс. грн. | Z1=61230,4 тыс. грн. |

|

|

|

| 58417,4 тыс. грн.> -8932,6 тыс. грн. | 61230,4 тыс. грн.> 13626,3 тыс. грн. |

Как видно из проведенного расчета собственные и заемные источники формирования запасов и затрат за анализируемый период изменились на (61230,4–58417,4)= 2813 (тыс. грн.). Это связано с динамикой показателей от которых зависит данное значение. Предприятие не обеспечено финансовой устойчивостью, поскольку не выполняется условие ограничения запасов и затрат собственными и заемными источниками формирования запасов и затрат.

б) выполнение условия финансовой устойчивости обеспечивает условие платежеспособности предприятия, активные расчеты будут покрывать краткосрочную задолженность. Условие платежеспособности предприятия можно представить в виде неравенства:

![]() . ()

. ()

В таблице ?????? представлен расчет показателя платежеспособности предприятия за период 2008–2009 гг.

Таблица – Значение показателя платежеспособности предприятия

| 2008 год | 2009 год |

|

|

|

|

|

|

| 19449,4 тыс. грн.<87577,8 тыс. грн. | 32285,7 тыс. грн.<81957,8 тыс. грн. |

Как видно из проведенного расчета, показатель платежеспособности изменился на (32285,7–19449,4)= 12836,3 (тыс. грн.). Таким образом уровень платежеспособности предприятия за анализируемый период времени увеличился, однако, активные расчеты предприятия не покрывают краткосрочную задолженность.

Обеспеченность запасов и затрат источниками формирования является сущностью финансовой устойчивости. Платежеспособность выступает внешним проявлением финансовой устойчивости.

На основании вышеизложенного можно сказать, что наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат.

Для дальнейшего анализа необходимо изучить источники формирования запасов и затрат предприятия.

Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную степень охвата разных видов источников.

Произведем расчет наличия собственных средств по формуле:

![]() , ()

, ()

где ![]() – показатель наличия собственных средств.

– показатель наличия собственных средств.

Рассчитаем показатель наличия собственных средств:

на 2008 год:

![]() (тыс. грн.);

(тыс. грн.);

на 2009 год:

![]() (тыс. грн.).

(тыс. грн.).

Изменение показателя наличия собственных средств изменилось

на (10459–(–10206))= 20665 (тыс. грн.)

Значения показателя наличия собственных и долгосрочных заемных источников формирования запасов и затрат рассчитывается по формуле:

![]() . ()

. ()

Рассчитаем значение показателя наличия собственных и долгосрочных заемных источников формирования запасов и затрат:

на 2008 год:

![]() (тыс. грн.).

(тыс. грн.).

на 2009 год.

![]() (тыс. грн.).

(тыс. грн.).

Изменение показателя наличия собственных и долгосрочных заемных источников формирования запасов и затрат изменилось за период

2008–2009 гг. на (13626,3–(–8932,4))= 22558,7 (тыс. грн.).

Величина основных источников формирования запасов и затрат определяется по формуле:

![]() . ()

. ()

Рассчитаем величину основных источников формирования запасов и затрат:

на 2008 год:

![]() (тыс. грн.);

(тыс. грн.);

на 2008 год:

![]() (тыс. грн.).

(тыс. грн.).

Величина основных источников формирования запасов и затрат изменилась за период 2008–2009 гг. на (14725,6–(–8474,5))= 23200,1 (тыс. грн.).

Проведем расчет показателей излишка или недостатка собственных оборотных средств, излишка или недостатка собственных и долгосрочных заемных источников формирования запасов и затрат и излишка или недостатка общей величины основных источников формирования запасов и затрат.

Проведем расчет показателя излишка (+) или недостатка (-) собственных оборотных средств рассчитываемого по формуле:

![]() , ()

, ()

где ![]() – излишек (недостаток) собственных оборотных средств предприятия.

– излишек (недостаток) собственных оборотных средств предприятия.

Рассчитаем показатель излишка (недостатка) собственных оборотных средств:

на 2008 год:

![]() (тыс. грн.);

(тыс. грн.);

на 2009 год:

![]() (тыс. грн.).

(тыс. грн.).

Показатель излишка (+) или недостатка (-) собственных и долгосрочных заемных источников формирования запасов и затрат рассчитывается по формуле:

![]() , ()

, ()

где ![]() – излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат.

– излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат.

Рассчитаем показатель излишка (недостатка) собственных и долгосрочных заемных источников формирования запасов и затрат:

на 2008 год:

![]() (тыс. грн.);

(тыс. грн.);

на 2009 год:

![]() (тыс. грн.).

(тыс. грн.).

Показатель излишка (недостатка) общей величины основных источников формирования запасов и затрат рассчитывается по формуле:

![]() , ()

, ()

где ![]() – излишек (недостаток) общей величины основных источников формирования запасов и затрат.

– излишек (недостаток) общей величины основных источников формирования запасов и затрат.

Рассчитаем показатель излишка (недостатка) общей величины основных источников формирования запасов и затрат:

на 2008 год:

![]() (тыс. грн.)

(тыс. грн.)

на 2009 год:

![]() (тыс. грн.)

(тыс. грн.)

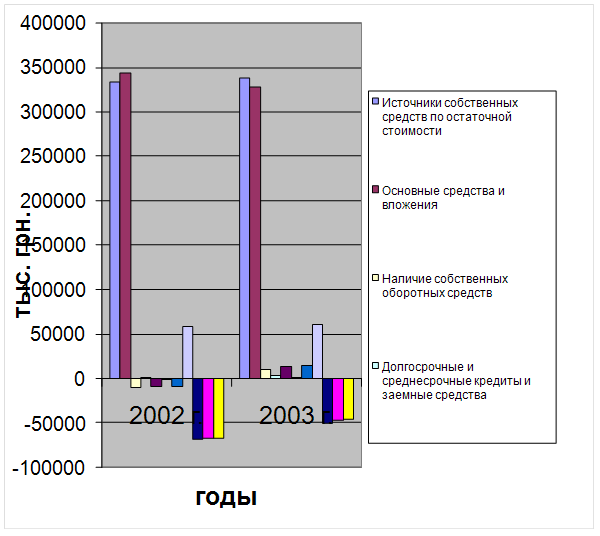

Таблица – Характеристика финансовой устойчивости предприятия за период 2008–2009 гг.

| № | Показатели | Усл. обозн. | 2008 г. | 2009 г. | Изменение |

| 1 | Источники собственных средств по остаточной стоимости |

| 333618,3 | 338106,8 | 4488,5 |

| 2 | Основные средства и вложения | F | 343787,2 | 327647,8 | -16139,4 |

| 3 | Наличие собственных оборотных средств |

| -10168,9 | 10459 | 20627,9 |

| 4 | Долгосрочные и среднесрочные кредиты и заемные средства |

| 1236,3 | 3167,3 | 1931 |

| 5 | Наличие собственных долгосрочных и среднесрочных заемных источников формирования запасов и затрат |

| -8932,6 | 13626,3 | 22558,9 |

| 6 | Краткосрочные кредиты и заемные средства |

| 457,9 | 1099,3 | 641,4 |

| 7 | Общая величина основных источников формирования запасов и затрат |

| -8474,7 | 14725,6 | 23200,3 |

| 8 | Общая величина запасов и затрат | Z | 58417,4 | 61230,4 | 2813 |

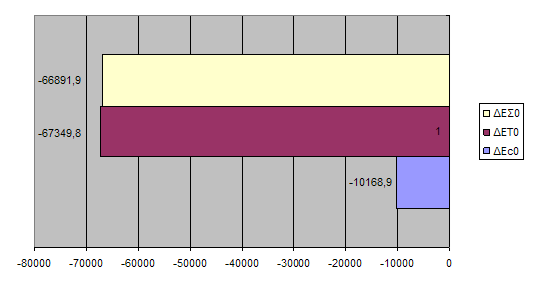

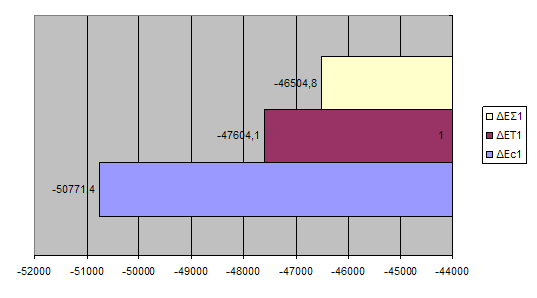

| 9 | Излишек (+) или недостаток (-) собственных оборотных средств |

| -68586,3 | -50771,4 | 17814,9 |

| 10 | Излишек (+) или недостаток (-) собственных и долгосрочных и среднесрочных заемных источников формирования запасов и затрат |

| -67350 | -47604,1 | 19745,9 |

| 11 | Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат |

| -66892,1 | -46504,8 | 20387,3 |

| 12 | Трехкомпонентный показатель типа финансовой ситуации | S | (0,0,0) | (0,0,0) | x |

Рисунок – Динамика показателей финансовой устойчивости предприятия за период 2008–2009гг.

Рисунок – Значение трехмерного показателя устойчивость на конец 2008 года.

Рисунок – Значение трехмерного показателя устойчивость на конец 2009 года.

Теория по

Трехмерный показатель типа финансовой устойчивости на предприятии имеет значение S[0,0,0]. В данном состоянии предприятие находится на грани банкротства. Оно характеризуется следующими значениями показателей обеспеченности запасов и затрат источниками их формирования.

Наметим пути финансовой устойчивости предприятия. БОЛЬШЕ!!!!

Похожие работы

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... и рентабельности. Кроме того, анализ финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить пути их устранения. 1.3. Выбор методов анализа управления финансовой устойчивостью МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды ...

... и увеличение доли заемных средств и кредиторской задолженности. ГЛАВА 3. Оценкаплатежеспособности и финансовой устойчивости предприятия. Признаки кризиса в деятельности предприятия обнаруживаются прежде всего в показателях ликвидности (платежеспособности) и финансовой устойчивости. Поэтому углубленный финансовый анализ начинается с анализа именно этих показателей. Под ликвидностью ( ...

... %). Однако запас финансовой устойчивости достаточно большой. Выручка может уменьшиться еще на 58 % и только тогда рентабельность равна 0. Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Платежность является внешним проявлением финансового ...

0 комментариев