МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ТЕРНОПІЛЬСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ФАКУЛЬТЕТ ФІНАНСІВ

Кафедра податків і

фіскальної політики

Курсова робота

на тему:

Аналіз вітчизняної практики адміністрування податків

Виконала:

Фільо М.М.

Тернопіль 2009

Зміст

Вступ

1. Організаційно-правові засади адміністрування податків

2. Практичні аспекти адміністрування податків в Україні: проблеми та наслідки

3. Шляхи вдосконалення процедури адміністрування податків у сучасних умовах розвитку

Висновки

Список використаних джерел

Вступ

Актуальність теми. У сучасних умовах адміністрування процесів оподаткування є однією з найважливіших складових досягнення ефективного зростання підприємницької активності у всіх сферах економіки. Усвідомлення платниками податків необхідності своєчасної та повної сплати податків є однією з умов зміцнення економіки держави і добробуту кожної людини. Тому, створення сприятливого податкового клімату, реального зниження податкового навантаження на платників податків, створення сприятливих умов для добровільної сплати податків, виведення з „тіні” капіталу, набутого незаконним шляхом та забезпечення прозорості відносин між податковими органами та платниками податків є пріоритетним напрямами діяльності податкових органів країни. При цьому, ключовими заходами в даному напрямку є обговорення та прийняття проекту Податкового кодексу України, удосконалення процесу адміністрування податків, запровадження єдиних справедливих підходів до оподаткування всіх платників податків. Прийняття податкового кодексу України, дозволить удосконалити механізм взаємовідносин платників податків з податковими органами з питань підготовки, видання та оприлюднення податкових роз’яснень, а діяльність органів державної податкової служби стане ще більш прозорою, наближеною та підконтрольною громадянському суспільству, що є необхідною складовою правової держави.

Серед вітчизняних науковців питанням адміністрування податків приділяли увагу В.Л. Андрущенко, Ю.Б. Іванов, А.І. Крисоватий, Т.Демченко, А. Іванченко, В. Коротун, В. Мельник, С. Позняков, Т. Проценко, А. Селиванов, Ф. Ярошенко та ін. Однак поки що немає єдиних і усталених поглядів на цю проблему, а теоретичні засади управління процесом справляння розроблені недостатньо.

Метою дослідження є розкриття поняття та сутності категорії адміністрування податків, вивчення його основних принципів та функцій, виявлення проблем та шляхів їх подолання, а також розробка рекомендації щодо вдосконалення процедури адміністрування податків у сучасних умовах розвитку.

Відповідно до мети ставимо наступні завдання:

1) вивчення сутності категорії адміністрування податків, його принципів та функцій;

2) визначення основних проблем процедури адміністрування податків та їх наслідків;

3) проаналізувати ефективність адміністрування податків;

4) визначити стратегічні напрями вдосконалення процедури адміністрування податків у сучасних умовах розвитку.

Об'єктом дослідження є податкова система України. Предметом дослідження виступає процедура адміністрування податків.

У процесі написання роботи були використані такі методи дослідження, як аналіз, синтез, групування, порівняння. Також використовувались термінологічний, статистичний, систематичний, економіко-математичний, розрахунково-конструктивний та інші методи наукового дослідження.

Інформаційно-факторологічну базу дослідження становлять нормативно-правові акти з питань оподаткування і податкового регулювання та управління, статистичні матеріали Державної податкової адміністрації України, Державного казначейства України. Крім того, джерелом для написання роботи були навчальні підручники та посібники, науково-публіцистична література, монографії, інтернет-ресурси.

Розділ 1. Організаційно-правові засади адміністрування податків

Початок активного вживання терміна адміністрування податків вітчизняними практиками й політиками припадає на другу половину 1990-х років. Кожне його озвучування фактично засвідчувало сутнісну різницю, а інколи й невизначеність змісту. У нормативно-правових актах юридична категорія «адміністрування податків» поки що не знайшла свого закріплення, хоча досить часто використовується політиками та урядовцями, при цьому виявляється нетотожне розуміння її змісту. Для наукової літератури це поняття також є новим.

Згідно з науковими поглядами відомого фахівця у галузі адміністративного права А.Селіванова, адміністрування податків - це «...правовідносини, які складаються у сфері здійснення уповноваженими державними органами заходів з погашення податкового боргу і передбачають застосування методів владно-примусового характеру до платників податків».

Ю.Б. Іванов, А.І. Крисоватий, А.Я. Кізима, В.В. Карпова запропонували визначення «адміністрування податкових зобов’язань», яке далі за змістом уподібнюють податковому адмініструванню та трактують як «процедуру реалізації прав і обов’язків суб’єктів податкового права щодо узгодження й погашення податкових зобов’язань». Адміністрування податків існує у практиці державного управління досить давно. У науковій літературі кінця XIX – початку XX століття згадуються терміни «податна техніка» й «фінансова техніка», які за змістом багато в чому перекликаються із сучасним адмініструванням податків. Що стосується англомовних словників, то дефініція «administration» є синонімічною «management», «execution», «performance», «supervision», тобто управління, організація, виконання, здійснення, нагляд (контроль). Комплексного ж визначення «адміністрування податків» (tax administration), «система адміністрування податків» (tax administration system) не надається.

Адміністрування процесів оподаткування має суто економічний зміст та об’єднує за допомогою однієї ідеї комплекс заходів, спрямованих на забезпечення виконання законодавчих та нормативно-правових актів.

Основними процедурами адміністрування податків є:

1) облікова робота (облік платників податків і облік надходжень);

2) масово-роз’яснювальна й консультативна робота;

3) прогнозно-аналітична робота;

4) контрольно-перевірочна робота.

Названі напрями управлінської діяльності передбачають використання облікових, соціальних, аналітичних і контрольних технологій відповідно.

Основним документом, який сьогодні регулює процес адміністрування податкових зобов’язань в Україні, є Закон №2181 «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами». Об’єктом адміністрування є процес узгодження й погашення податкових зобов’язань платників податків.

Метою адміністрування є забезпечення погашення податкових зобов’язань платників шляхом оптимального втручання в їхню господарську діяльність через застосування законодавчо встановлених механізмів і процедур. Суб’єктами адміністрування податків є:

- платники податків, у тому числі ті, на яких покладено обов’язок утримувати податок;

- органи контролю;

- органи стягнення.

У межах податкового адміністрування здійснюються такі дії: взяття на облік, декларування податкових зобов’язань, визначення податкових зобов’язань органами контролю, зміна строків виконання податкових зобов’язань, повернення зайво сплачених податків, стягнення несплачених податків, застосування забезпечувальних заходів (податкова застава, податкова порука, адміністративний арешт активів), оскарження рішень органів контролю і т. п.

Основними принципами, які використовуються у адмініструванні податків є:

1) принцип єдиноначальності – всі рішення підпорядковуються конкретним вимогам керівника і виконуються відповідно до чітко сформульованих інструкцій;

2) принцип плановості – рішення керівництва щодо організації виробничого процесу повинні бути чітко спланованими;

3) принцип економічності – реалізація та виконання прийнятих рішень повинні забезпечуватись мінімальним обсягом витрат;

4) принцип комплексності – комплексний підхід до управління процесом адміністрування.

Адміністрування податків виконує такі функції:

1) функція планування:

- тактичне планування ( 1міс. – 1 квартал);

- поточне планування ( до одного року);

- стратегічне планування ( до п’яти років).

2) облікова функція – забезпечує облік платників податків та облік податкових надходжень;

3) контрольна функція – полягає у здійсненні контролю за правильністю нарахування податкових зобов’язань, контролем за своєчасністю сплати податків і зборів;

4) регулююча функція – передбачає регулювання за допомогою податкових стимулів і ставок.

Адміністрування податків має включати стратегію й тактику управління процесом справляння. Тактика управління спрямовується на досягнення основних цілей оподаткування в конкретних соціально-економічних, політичних і правових умовах. У ході поточної діяльності органів державної виконавчої влади, відповідальних за справляння, вирішуються питання забезпечення дотримання чинних правил, оптимізації адміністративних витрат, раціональної організації взаємовідносин із платниками податків тощо. Фіскальні служби, з одного боку, повинні максимізувати бюджетні надходження, а з другого – по можливості виключити прямі втручання у сферу господарської діяльності та своїми діями не призвести до погіршення умов ведення бізнесу.

За нестійкої економічної ситуації й невизначеності політичного становища зростає значення вироблення стратегії адміністрування податків. Зміни політичного керівництва не повинні серйозно впливати на ефективність і безперебійність роботи фіскальних служб держави. Тому найпершим завданням є створення незмінюваного адміністративного апарату, який оперативно й компетентно проводив би в життя рішення будь-якої групи політичних лідерів. Крім того, важливим стратегічним завданням є обґрунтування напрямів модернізації фіскально-адміністративних технологій відповідно до можливих змін ринкових умов, поведінки суб’єктів господарювання – платників податків, переорієнтації бізнесових операцій тощо. Стратегія адміністрування податків повинна враховувати реальний стан справ у економіці країни й політичній системі держави, а також перспективи розвитку національного ринку, процесів глобалізації, виникнення різних ризиків.

Кожна система, процес визначається критеріями ефективності функціонування. У адмініструванні податків такими критеріями виступають: для платника – мінімізація витрат часу, зусиль та грошових коштів при виконанні податкових зобов’язань; для державних органів – зростання податкових надходжень до бюджету за відсутності розбалансування учасників податкового процесу та мінімізації витрат на утримання апарату для забезпечення функцій держави у сфері оподаткування, для податкових агентів – оптимізація витрат часу і коштів на виконання уповноважених податкових зобов’язань. Адміністрування податків ґрунтується на дотриманні двох видів правил: визначених державою в законодавчих і нормативних актах та вироблених суспільством у вигляді традицій та звичок. Враховувати останні в оподаткуванні надзвичайно важливо, оскільки ефективність застосування фіскальних механізмів багато в чому залежить від реакції суспільства, психологічного сприйняття платниками нововведень. Необхідно зауважити, що окремі звички індивідів можуть бути невиправданими як із точки зору оптимальної господарської поведінки в конкретних економічних умовах, так і в розрізі інтересів суспільства в цілому та держави як його політичної організації. Під їх впливом приймаються необґрунтовані, недоцільні й нераціональні рішення. У такому разі звички вступають у суперечність із правилами, й основним завданням останніх стає коригування поведінки суб’єктів, переборювання звичок. У адмініструванні податків це особливо актуально щодо звички збереження того, що належить на умовах приватної власності, яка переростає в рішення й дії з ухилення від оподаткування, та ін. У цілому можна сказати, що звички і правила є найбільш значущими, базовими джерелами рішень у адміністрування податків. На їх основі відбувається координація діяльності всіх суб’єктів відносин оподаткування й регуляція всіх пов’язаних процесів. Сучасні технології адміністрування податків складні в застосуванні. Тому для реалізації конкретних управлінських рішень стратегічного й тактичного характеру потрібні спеціально підготовлені працівники, кожен з яких повинен мати достатній рівень фінансово-економічних знань, розуміти специфіку організації стосунків з людьми, формувати та спрямовувати їх відповідно до цілей оподаткування й чинних правил. Серед головних рис службовця, потрібних у сфері адміністрування податків. Слід виділити внутрішню самостійність, прагнення до саморозвитку, здатність до самоконтролю, вміння впливати на оточуючих і переконувати їх.

Будь-які стратегічні й тактичні управлінські рішення та дії спрямовано на конкретну свідому потребу людини чи суспільства. В адмініструванні податків вони орієнтуються на розв’язання важливих для суспільства проблем: досягнення бажаних результатів оподаткування, подолання невідповідності між бажаним і фактичним станом справ у оподаткуванні. Реалізація зазначеного передбачає існування організаційної системи, що є необхідним атрибутом управлінської діяльності. Основним її завданням є координація дій окремих людей з метою розв’язання названих проблем.

Структура організаційної системи адміністрування податків реально складається відповідно до соціально-політичних, економічних і організаційно-технічних умов. Вона представлена фіскальними службами держави. В Україні це Державна податкова служба, Державна митна служба, Пенсійний фонд, фонди соціального страхування. Кожна з цих служб може розглядатися як самостійна організаційна система нижчого рівня, адже вони наділені всіма необхідними для цього рисами: мають чітку проблемну орієнтацію, центри управління, певну ієрархічну структуру. В Україні

умовно центром управління можна вважати Кабінет Міністрів. Але він не має чіткої проблемної орієнтації, конкретизованої лише під оподаткування. А якщо єдиним центром вважати Міністерство фінансів, то порушується принцип входження, характерний для організаційних систем

(жодна з фіскальних служб у нашій країні не входить до складу Мінфіну). Існує нагальна потреба в обґрунтуванні підходів до вирішення даного питання, а за умови їх відсутності доволі гостро постає проблема оптимального розподілу функцій між фіскальними службами та їх підрозділами, щоб не допустити, з одного боку, відповідальності різних ланок за реалізацію тієї самої функції, з другого – втрати функції в переліку обов’язків. Зазначене, у свою чергу, потребує налагодження взаємодії фіскальних служб задля інформаційного обміну та забезпечення виконання покладених на них функцій.

Розділ 2. Практичні аспекти адміністрування податків в Україні: проблеми та наслідки

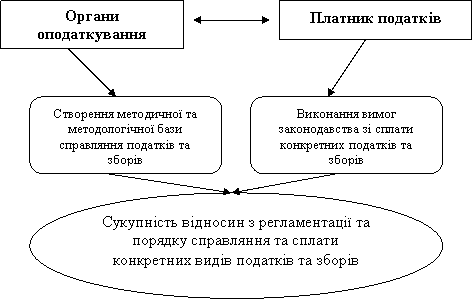

У сучасних умовах адміністрування процесів оподаткування є однією з найважливіших складових досягнення ефективного зростання підприємницької активності у всіх сферах економіки. Адміністрування процесів оподаткування має суто економічний зміст та об’єднує за допомогою однієї ідеї комплекс заходів, спрямованих на забезпечення виконання законодавчих та нормативно-правових актів. Сьогодні на шляху ефективного адміністрування в податкової сфері існує ряд проблем, які необхідно враховувати для забезпечення результативності цього процесу. До них можна віднести такі: велику кількість різних податків та зборів; проблеми міжбюджетних відносин; проблеми формування позабюджетних фондів; часті зміни законодавчих та нормативних актів; наявність різноманітних пільг із питань оподаткування; велику кількість ліцензійних видів діяльності; відсутність уніфікації діяльності контролюючих органів; низький рівень інформованості суспільства з питань оподаткування; інші, пов’язані з оподаткуванням, проблеми. З наведеного можна зробити висновок, що проблеми податкового адміністрування можна розглядати з різних поглядів. По-перше щодо юридичного вдосконалення – тобто створення системи взаємовідносин між державою та платниками податків за допомогою вдосконалення законодавчої бази, тобто адміністрування податків (рис.2. 1.).

По-друге, щодо вдосконалення взаємовідносин між органами оподаткування та платниками податків при забезпеченні стягнення та сплати різних видів податків та зборів, тобто адміністрування процесів оподаткування (рис. 2.2.).

Рис.2.1. Схема адміністрування податків

Адміністрування процесів оподаткування є прерогативою органів оподаткування та забезпечується комплексом взаємовідносин із платниками податків, пов’язаних із функціонуванням цих органів та виконанням поставлених перед ними завдань.

Рис. 2.2. Схема адміністрування процесів оподаткування

Сукупність відносин між органами оподаткування та платниками податків при забезпеченні системи виконання функцій податків в існуючих умовах господарювання і складають суть адміністрування процесів оподаткування.

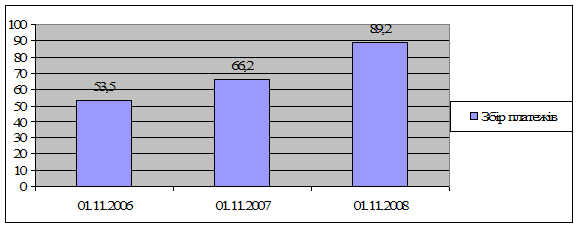

До загального фонду Державного бюджету України податковими органами за 10 місяців 2009 року забезпечено 89 195,9 млн. грн., планові показники Міністерства фінансів України виконані на 103,7 відсотка (+ 3 157,1 млн. грн.). Понад минулорічний факт забезпечено 22 989,6 млн. грн. надходжень, або на 34,7 відсотка більше.

Рис. 2.3. Динаміка збору платежів до загального фонду державного бюджету за 2006-2008 роки, млрд. грн.

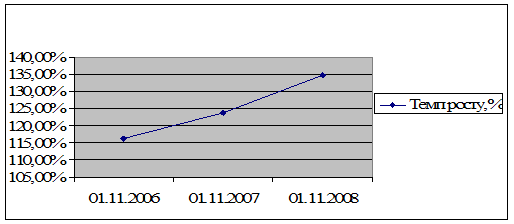

Зазначені результати досягнуто завдяки покращенню адміністрування податків, підвищенню рівня податкової віддачі платників. Темпи росту надходжень податку на прибуток у 2008 році досягли 150,3%. до аналогічного періоду 2007 року (у 2007 році – 134,1%, у 2006 році – 99,3%). Збір податку на додану вартість у жовтні порівняно із середньомісячним зріс на 555 млн. грн., акцизного збору – на 198 млн. гривень. Питома вага надходжень місцевих бюджетів зросла із 40,6% у 2008 році до 45,3% у 2009 році, що дозволило суттєво зміцнити фінансову основу органів місцевого самоврядування. На основі даних Міністерства фінансів України можна дослідити структуру доходів Державного бюджету за 2007, 2008роки та ІІІ квартали 2009 року (табл.2.1.). Основним джерелом доходів Державного бюджету є податкові надходження – 72,46%, що видно з рисунку 2.4., з яких податок на прибуток підприємств, податок на додану вартість, акцизний збір та ввізне мито у загальній структурі доходів Державного бюджету за 2008 рік становлять 20,48%, 39,74%, 5,47% та 5,15% відповідно.

Таблиця 2.1. Структура доходів Державного бюджету за 2007, 2008 роки та ІІІ квартали 2009 року

| Показники | 2007 | 2008 | 2009* |

| Доходи | 165942,1 | 231686,3 | 148916,9 |

| Податкові надходження в т.ч. | 116670,8 | 167883,3 | 101816,2 |

| Податок на прибуток підприємств | 33964,8 | 47456,3 | 23411,6 |

| Податок на додану вартість | 59382,8 | 92082,6 | 56027,5 |

| Акцизний збір із вироблених в Україні товарів | 8990,4 | 10125 | 12134,1 |

| Акцизний збір із ввезених на територію України товарів | 1495,5 | 2553 | 2667,8 |

| Ввізне мито | 9588,9 | 11932,8 | 4584,2 |

| Неподаткові надходження | 42114,7 | 52817,6 | 40624,1 |

| Доходи від операцій з капіталом | 1,769,9 | 2125,3 | 739,8 |

| Від урядів зарубіжних країн та міжнародних організацій | 104,5 | 135,2 | 98,6 |

| Цільові фонди | 930,5 | 1022,7 | 478,2 |

| Офіційні трансферти | 4351,7 | 7702 | 5159,9 |

* За ІІІ квартали 2009 року

У порівнянні з відповідним періодом 2008 року збільшились надходження з акцизного збору із вироблених та ввезених в Україну товарів на 3 968,3 млн. грн. (+ 70 %.), збору податку на додану вартість – 170,4 млн. грн. (+ 0,5 %.), збору за спеціальне водокористування – 92,0 млн. грн. (+ 21,4 %.), платежів за користування надрами – 62,3 млн. грн. (+ 8,3 %.), частини прибутку, що вилучається до бюджету – 44,8 млн. грн. (+ 7,4 %.).

Рис. 2.4. Структура доходів Державного бюджету за 2008 рік

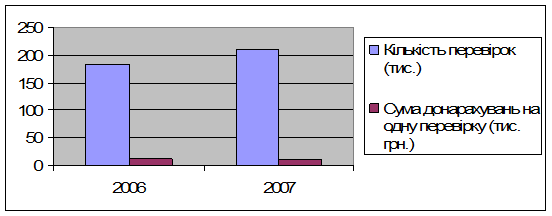

Результати обстеження ключових показників діяльності ДПС указують на підвищення кількості виїзних аудитних первірок юридичних осіб, які проводяться аудитними підрозділами. Кількість таких аудитів збільшилася з 183,323 2006 року до 210, 803 2007 року. У цей же період, кількість аудитних перевірок приватних підприємців зменшилася на 5,635.

Рис.2.4. Динаміка збору платежів до загального фонду Державного бюджету за 2006-2008 роки, %

Донарахування податкових сум стосовно юридичних осіб після таких перевірок складає 10,000 грн. на одну перевірку. 2006 року, обсяг загального донарахування становив приблизно понад 13,000 грн. на одну перевірку (рис.2.6.). Кількість штрафних санкцій також зменшилась, з 2 мільярдів грн. 2006 року до майже 1,5 млрд. грн. 2007 року (табл.2.2.). Це є серйозною і негативною динамікою. Виїзні аудитні перевірки є інструментом контролю та моніторингу, який вимагає найбільше ресурсів, а також, потенційно, є найпотужнішим інструментом у рамках діяльності податкової адміністрації, спрямованої на забезпечення виконання зобов’язань, передбачених податковим законодавством.

Таблиця 2.2.Результати проведення перевірок юридичних осіб

| Показник | 2006 | 2007 | Відхилення |

| Кількість перевірок (тис.) | 183,323 | 210,803 | 27,48 |

| Сума донарахувань на одну перевірку (тис. грн.) | 13 | 10 | -3 |

| Сума штрафних санкцій ( тис. грн.) | 2000000 | 1500000 | -500000 |

Чимало з цих аудитних перевірок було проведено для перевірки заявок на відшкодування ПДВ, і що це є передбаченою вимогою Закону України про ПДВ. Проте, цифрові дані ключових показників діяльності ДПС показують, що збільшення кількості виїзних аудитних перевірок не обов’язково є продуктивним. Обсяг донарахувань може зменшуватися, хоча, ймовірно, більша кількість аудитів посилює застереження. Необхідно запровадити систему звітності, де платники податків додавали б інформацію про своїх контрагентів (постачальників і покупців) стосовно загального обсягу обігу та загальної суми вхідного та вихідного ПДВ упродовж звітного періоду. Однак, цю систему можна використовувати лише як інструмент управління ризиками, а не як інструмент повного звіряння. Система подає сигнали щодо відбору аудиту у випадку невідповідностей. Результат перевірки на відповідність не обов’язково означає, що було перевірено заявку на відшкодування ПДВ. Інші розбіжності, які потенційно, слід оглядати, можуть бути не виявлені. Ця система може сприяти виправленню ситуації з ПДВ.

Отже, потрібно застосовувати систему звітності за ПДВ тільки як механізм відбору для аудиту, автоматизовану допомогу для спрямування декларацій з ПДВ у вірний коридор контролю, де вони трактуватимуться згідно з загальними принципами, визначеними в системі управління ризиками.

Рис.2.6. Результативність проведення перевірок

Також ДПС має посилити роботу для запровадження загальнонаціональної функції ризико-орієнтованого відбору для аудиту. Одним із основних принципів роботи щодо управління процесом справляння податків є перевірка випадків високого ризику та фіскальної значущості. Це є необхідним для того, щоб знизити рівень ухилення від сплати податків, стягувати податкові суми та вселяти довіру серед інших платників податків щодо спроможності податкової адміністрації здійснювати справедливий контроль. Про ефективність адміністрування процесів оподаткування можливо говорити лише, якщо буде забезпечено зрозумілу для платників податків систему як стягнення податків та зборів, так і їх конкретного використання на користь тих самих платників податків. Рівень розвитку національної економіки ставить перед суб’єктами податкових відносин різні завдання, які потребують коригування залежно від зміни внутрішніх економічних відносин, зовнішніх чинників, змін умов господарювання та фінансово-господарського стану суб’єктів господарювання, інших складових частин ринкових відносин. Безсистемність податкового законодавства, значна кількість і частота внесення змін та доповнень до нормативно-правових актів значно ускладнює роботу контролюючих органів із забезпечення виконання платниками податків податкових зобов’язань та негативно позначається на діяльності суб’єктів підприємництва, а також знижує привабливість національної економіки для іноземних інвесторів, зокрема внаслідок обмежених можливостей щодо формування їх власної політики на середньо- та довгостроковий період. У зв’язку з цим економічні ризики залишаються досить високими. Унаслідок неякісного викладення норм податкового законодавства, зокрема відсутності єдиної термінології, неоднозначно застосовуються терміни, що значно збільшує ризик виникнення конфліктів між платниками податків та контролюючими органами. Окремим проблемним питанням є неузгодженість податкового та галузевого законодавства, про що свідчить надання чисельних податкових пільг без імплементації у відповідні закони з питань оподаткування.

Недостатньо обґрунтоване зменшення ставок податку на додану вартість і податку на прибуток підприємств без відповідної компенсації втрат бюджету за рахунок коштів, що надійшли від сплати податків, пов’язаних із вилученням до бюджету надприбутків від видобутку та використання природних ресурсів та акцизних зборів, значною мірою спричиняє напруження під час формування дохідної частини бюджету. Так, підходи до справляння платежів за спеціальне використання природних ресурсів застаріли, що зумовлює зменшення з 2000 року їх частки в доходах зведеного бюджету, а також у вартості товарної продукції (близько 1 відсотка), нераціональне використання природно-ресурсного потенціалу. Внаслідок безсистемного, без достатнього наукового обґрунтування перегляду нормативів платежів порушуються економічно доцільні співвідношення між такими нормативами. Встановлення нижчих ставок акцизного збору, ніж у європейських країнах та сусідніх країнах, не сприяє обмеженню споживання населенням алкогольних напоїв та тютюнових виробів. Система місцевих податків і зборів (обов’язкових платежів) перевантажена неефективними податками і зборами (обов’язковими платежами), витрати на адміністрування яких перевищують суму їх надходжень до місцевих бюджетів. Так, надходження від зборів за видачу ордера на квартиру, з власників собак, за участь у бігах на іподромі, за виграш на бігах на іподромі, за право проведення кіно- і телезйомок, за проведення місцевого аукціону, конкурсного розпродажу і лотерей, збору з осіб, які беруть участь у грі на тоталізаторі на іподромі, в 2008 році становили 0,8 млн. гривень при податкових надходженнях до місцевих бюджетів без урахування міжбюджетних трансфертів 59281,4 млн. гривень. Питома вага таких податків у загальній сумі надходжень від місцевих податків і зборів (обов’язкових платежів) становить 0,1 відсотка, в доходах місцевих бюджетів від податкових надходжень — 0,001 відсотка. У цілому кошти від сплати місцевих податків і зборів (обов’язкових платежів) забезпечують лише 0,6 відсотка надходжень до місцевих бюджетів.

Окремою проблемою є застосування спрощеної системи оподаткування суб’єктів малого підприємництва, яке спричинило:

· створення несприятливих умов для розвитку ринкової конкуренції у підприємницькому середовищі з перенесенням податкового навантаження на суб’єктів господарювання, які застосовують загальну систему оподаткування, та фізичних осіб — споживачів товарів і послуг;

· незаінтересованість суб’єктів малого підприємництва у зміні свого статусу, що уповільнює їх розвиток, зростання обсягів діяльності та призводить до дроблення деяких середніх підприємств;

· створення умов для застосування схем уникнення оподаткування внаслідок нечіткого законодавчого врегулювання спрощеної системи оподаткування;

· використання суб’єктів малого підприємництва – платників єдиного податку під час застосування схем мінімізації податкових зобов’язань підприємств, які застосовують загальну систему оподаткування.

Зазначені недоліки та наявність системних прорахунків у процесі адміністрування податків призвели до виникнення таких проблем, як:

· зневажливе ставлення з боку платників податків до конституційного обов’язку щодо сплати податків;

· низький рівень податкової культури;

· широке застосування схем мінімізації податкових зобов’язань та ухилення від сплати податків;

· значна бюджетна заборгованість з відшкодування податку на додану вартість;

· наявність значної кількості податкових пільг (преференцій), що порушують нейтральність податкової системи, знижують ефективність сплати основних податків.

Таким чином, існуюча податкова система недостатньо ефективна, не забезпечує на належному рівні становлення конкурентного середовища та економічне зростання.

Урахування всіх цих складових і повинне забезпечуватися в першу чергу під час адміністрування процесів оподаткування.

Підвищення рівня ефективності адміністрування процесів оподаткування сприятиме:

– створенню ефективних умов діяльності органів оподаткування;

– створенню сприятливого середовища для розвитку підприємницької діяльності;

– забезпеченню практично обґрунтованих пропозицій щодо вдосконалення адміністрування податків, тобто внесення державою відповідних змін у взаємовідносини з платниками податків;

– усуненню елемента випадковості при прогнозуванню бюджетних надходжень;

– вирішенню інших проблем, пов’язаних зі стягненням і сплатою податків та зборів.

Розділ 3. Шляхи вдосконалення процедури адміністрування податків в сучасних умовах розвитку

Усвідомлення платниками податків необхідності своєчасної та повної сплати податків є однією з умов зміцнення економіки держави і добробуту кожної людини. Тому, створення сприятливого податкового клімату, реального зниження податкового навантаження на платників податків, створення сприятливих умов для добровільної сплати податків, виведення з „тіні” капіталу, набутого незаконним шляхом та забезпечення прозорості відносин між податковими органами та платниками податків є пріоритетним напрямами діяльності податкових органів країни. При цьому, ключовими заходами в даному напрямку є обговорення та прийняття проекту Податкового кодексу України, удосконалення процесу адміністрування податків, запровадження єдиних справедливих підходів до оподаткування всіх платників податків. Для вдосконалення процедури адміністрування податків 14 жовтня 2009 року КМУ затвердив Національний план дій з поліпшення адміністрування податків. Відповідно до нього передбачається:

1) Удосконалення контрольно-перевірочної роботи

· Запровадити періодичний перегляд критеріїв ризику діяльності платників податків, які використовуються під час планування перевірок;

· Визначити галузі економіки, що є пріоритетними для контролю;

· Забезпечити першочерговість включення до плану-графіка проведення планових виїзних перевірок платників податків, що мають найбільш високий ступінь ризику щодо несплати податків;

· Удосконалити практику одночасного проведення перевірок платників податків та їх контрагентів;

· Розроблення та затвердження в установленому порядку механізму визначення за непрямими методами об’єктів оподаткування та податкових зобов’язань суб’єктів господарювання;

· Перегляд строку проведення перевірок та розширення повноважень органів державної податкової служби під час проведення перевірок щодо отримання інформації про банківські рахунки платників податків, що перевіряються;

· Посилення контролю за транскордонним ухиленням від оподаткування;

· Розробити систему ризиків, притаманних сфері транснаціонального трансферного ціноутворення;

· Провести інвентаризацію міжнародних договорів про уникнення подвійного оподаткування;

· Забезпечити вжиття заходів до укладення міжнародних договорів про обмін податковою інформацією з метою запобігання податковим зловживанням під час здійснення міжнародних трансакцій;

· Провести перегляд Переліку офшорних зон виходячи з статистичної інформації про обсяг експортно-імпортних операцій за 2007, 2008 та дев’ять місяців 2009 року, здійснених суб’єктами зовнішньоекономічної діяльності.

2) Удосконалення адміністрування податку на додану вартість:

· Врегулювати питання щодо проведення тематичних перевірок з питань дотримання законодавства, що регулює нарахування та сплату податку на додану вартість, зокрема правомірності заявленого бюджетного відшкодування;

· Удосконалити процедури реєстрації платників податку на додану вартість та анулювання реєстрації платників, щодо яких встановлені факти участі в шахрайських схемах;

· Розповсюдження електронної системи подання декларацій з податку на додану вартість для досягнення стовідсоткового отримання даних податкової звітності в автоматичному режимі;

· Затвердити план-графік скорочення обсягу податкового боргу з податку на додану вартість та відшкодування податку на додану вартість з державного бюджету на IV квартал 2009 р. і 2010 рік.

3) Поліпшення адміністрування податків, сплачуваних великими платниками податків:

· Створити у структурі центрального апарату ДПА центральний офіс по обслуговуванню великих платників податків з регіональними відділеннями у Дніпропетровській, Одеській областях і м. Києві та підпорядкувати його безпосередньо заступнику Голови ДПА.

· Розробити та подати Уряду проект акта Кабінету Міністрів України щодо збільшення чисельності центрального апарату ДПА, пов’язаної із створенням офісу великих платників податків.

· Розробити та затвердити перелік критеріїв, за якими визначатимуться великі платники податків.

· Провести аналіз показників фінансово-господарської діяльності платників податків з урахуванням критеріїв, за якими визначаються великі платники податків, та затвердити перелік таких платників податків.

· Поінформувати великих платників податків про переведення їх з 1 січня 2010 р. на обслуговування до центрального офісу по обслуговуванню великих платників податків або до його регіональних відділень.

4) Інтенсифікація процесу стягнення податкової заборгованості:

· Включити до критеріїв оцінки державних податкових адміністрацій у регіонах та державних податкових інспекцій показник скорочення податкового боргу 20 платників податків, які мають найбільші суми податкового боргу у регіоні;

· Забезпечити з метою оперативного реагування на ризики погашення податкового боргу платниками податків, щодо яких проводяться процедури банкрутства;

· Щоквартальне (в розрізі кожного окремого боржника) інформування ДПА про розмір наявних ліквідних активів; обсяги заборгованості кредиторам, вимоги яких за законом є пріоритетними порівняно з податковим боргом;

· Подання відповідної інформації державним установам, які є кредиторами відповідних боржників-банкрутів.

· Провести диференціацію платників податків, щодо яких проводяться процедури банкрутства, за ступенем ризику погашення їх податкового боргу

· Провести інвентаризацію невиконаних станом на 1 жовтня 2009 р. виконавчих документів, пов’язаних із стягненням податкового боргу юридичних та фізичних осіб, та вжити заходів до забезпечення безумовного виконання органами державної виконавчої служби зазначених виконавчих документів.

· Внести зміни до нормативно-правових актів, які регулюють порядок ліцензування та патентування окремих видів господарської діяльності, в частині внесення до переліку ліцензійних умов та умов патентування умови, яка передбачає відсутність у суб’єктів господарювання, що претендують на отримання відповідної ліцензії або патенту, непогашеної податкової заборгованості перед державним бюджетом та/або цільовими фондами.

Для забезпечення ефективного адміністрування податків в рамках прийняття економічної конституції нашої держави, є впровадження системи подання податкової звітності в електронному вигляді як одного з важливих аспектів адміністрування податків та своєчасного відшкодування ПДВ. Впровадження безконтактного, автоматизованого контролю за адмініструванням податків має на меті скоротити кількість перевірок та направлене на приведення до єдиних стандартів документообігу в органах ДПС і у платників податків, адже це спрощує процедуру подання податкової звітності та спрямоване на підвищення ефективності адміністрування податку на додану вартість. Останнім часом податковою інспекцією вживаються вагомі заходи, спрямовані на погашення бюджетної заборгованості з ПДВ, виявлення “віртуальних” сум податку й запобігання розкраданню бюджетних коштів за рахунок “сумнівних” господарських операцій. Впровадження системи електронного документообігу сприятиме розв’язанню такої наболілої проблеми, як діяльність фіктивних фірм та незаконне відшкодування ПДВ. На заваді цьому стане автоматизована обробка й аналіз податкової звітності, що не дає можливостей для зловживання протизаконними схемами відшкодовування коштів ПДВ з державного бюджету. Також, зменшиться людський фактор в цьому напрямку взаємодії платників і податкової, що, в свою чергу, приведе до скорочення терміну проведення перевірок.

Наразі, організовано практичну роботу з платниками податків на місцях. Завдяки активному інформуванню платників податків із зазначеного питання, подання звітності в електронному вигляді отримує дедалі більшу підтримку платників податків. Кількість платників податків, які надсилають податкову звітність в електронному вигляді, збільшується щомісяця.

Прийняття податкового кодексу України, дозволить удосконалити механізм взаємовідносин платників податків з податковими органами з питань підготовки, видання та оприлюднення податкових роз’яснень, а діяльність органів державної податкової служби стане ще більш прозорою, наближеною та підконтрольною громадянському суспільству, що є необхідною складовою правової держави.

Список використаних джерел

1. Закон України «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами» від 21.12.2000 № 2181-III // Відомості Верховної Ради України. – 2001. - № 10. - С.44.

2. Андрущенко В.Л. Фіскальне адміністрування як наука і мистецтво // Фінанси України. – 2003. - № 6 – С. 27 – 35.

3. Іванов Ю.Б., Крисоватий А.І., Кізима А.Я., Карпова В.В. Податковий менеджмент: Підручник. – К.: Знання, 2008. – 525с.

4. Іголкін І. Податкова реформа як об’єктивна необхідність зміцнення дохідної частини державного бюджету // Фінанси України. - 2005. - № 8. - С. 19-24.

5. Єфименко Т. Цілі Податкового кодексу - налагодження прозорої процедури адміністрування податків та стимулювання переходу тіньового сектора економіки в легальний [Електронний ресурс]. – Режим доступу: http://www.minfin.gov.ua/control/uk/publish/article?art_id=76797&cat_id=53608

6. Межейнікова В. Ф. Аналіз ефективності адміністрування податків у сучасних умовах. [Електронний ресурс]. – Режим доступу: http://nc.ufei.ukrsat.com/Kyrsi%202004/tezi/images_tezi/026.htm

7. Мельник В.М. До питання формування теоретичних засад адміністрування податків // Фінанси України. – 2008. – № 9. – С.3 – 9.

8. Мельник В.М. Оподаткування: наукове обґрунтування та організація процесу: Моногр. – К.: Комп’ютерпрес, 2006. – 277с.

9. Мурашко М., Коваленко Ю. Проблеми дефініцій системи адміністрування податків в Україні // Вісник Національної академії державного управління. – 2008. - № 4. – С. 31 – 37.

10. Концепція реформування податкової системи України: Затв. Розпорядженням Кабінету Міністрів України від 19 лютого 2007р. №56-р // [Електронний ресурс]. – Режим доступу: http://gymnastka.dem.ru/news136.html

11. Податкова політика України: стан, проблеми та перспективи: монографія/ В.П. Мельник, Л.Л. Тарангул, З.С. Варналій та ін; за ред. З.С. Варналія.-К.: Знання України, 2008. - 675с.

12. Проект стратегії реформування податкової системи. [Електронний ресурс]. – Режим доступу: http://www.ambu.org.ua/node/971

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... якісного й кількісного аналізу з урахуванням особливостей соціально-економічного розвитку і податкової культури платників в Україні. 3. Якісна і кількісна оцінка податкових ризиків у сфері справляння ПДВ Найбільш важливою при адмініструванні будь-якого податку є об’єктивна оцінка показників податкових надходжень, що акумулюються фіскальними органами і мають, на відміну від більшості ...

... держав, особливо тих, що вириваються з економічного та соціального неблагополуччя, відіграє залучення іноземного капіталу у вигляді прямих капіталовкладень, портфельних інвестицій та інших активів.[8.c.54-60] ІІ. Аналіз інвестиційної діяльності в Україні. 2.1. Іноземна інвестиційна діяльність в Україні У I кварталі 2008 року в економіку України іноземними інвесторами вкладено 3244,0 млн ...

0 комментариев