Навигация

Якісна і кількісна оцінка податкових ризиків у сфері справляння податків (ПДВ)

21230

знаков

2

таблицы

1

изображение

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ ім. ВАДИМА ГЕТЬМАНА

Фінансово-економічний факультет

Кафедра фінансів

Індивідуальне завдання

на тему: Якісна і кількісна оцінка податкових ризиків у сфері справляння податків ( ПДВ)

Київ 2010

Зміст

Вступ

1. Джерела ризику у сфері справляння ПДВ

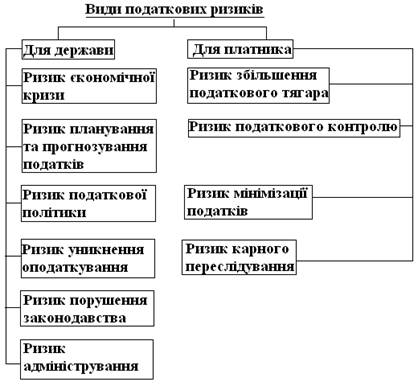

2. Види податкового ризику

3. Якісна і кількісна оцінка податкових ризиків у сфері справляння ПДВ

4. Управлінські рішення стосовно системи заходів, спрямованих на усунення, мінімізацію, запобігання ризикам у сфері справляння ПДВ

Висновок

Список використаної літератури

Вступ

На даний час в умовах кризи податкова система України не може ефективно виконувати покладені на неї завдання без її вдосконалення. Вирішення накопичених у податковій сфері суперечностей можливе лише шляхом проведення продуманого реформування податкової системи в напрямі збільшення її ефективності, а також усунення проблем і суперечностей в ній самій.

Проведення податкових реформ завжди пов'язано з великими труднощами. Практично неможливо цілком задовольнити інтереси всіх субєктів оподаткування, оскільки вони постійно перебувають в суперечності. Неодноразові спроби поспішного і необгрунтованого вирішення проблем і суперечностей шляхом постійного корегування податкового законодавства викликають нові проблеми.

У зв'язку з цим першочерговим завданням повинен бути чіткий вибір моделі управління податковою системою.

Сьогодні управління в сфері оподаткування і прийняття рішень проводиться в умовах невизначеності, конфліктності, дії дестабілізуючих чинників і зумовлених ними ризиків. Ризик є складовим елементом податкової діяльності, як будь-якої управлінської діяльності, що залежить від впливу значної кількості факторів та дій контрагентів, які важко передбачити в усій повноті і з необхідною точністю. Тому створення наукової концепції ризикології в сфері оподаткування є важливою теоретичною базою розбудови вітчизняної податкової системи.

Отже, невизначеність тенденцій розвитку податкової системи, нестабільність механізму оподаткування і нестійкі умови функціонування суб'єктів господарювання обумовлюють необхідність дослідження механізму управління ризиками в сфері оподаткування.

1. Джерела ризику у сфері справляння ПДВ

Існують наступні групи джерел податкових ризиків ( загальні для всіх податків):

1. фіскальна психологія платника (елементи - це матеріальний інстинкт, примус, почуття громадського обов'язку, рівень виховання, податкової культури);

2. фактори соціально-економічного характеру (скорочення обсягів виробництва, зниження платоспроможності населення, інфляційні процеси, криза платежів);

3. зміни в податковій політиці (введення нових податків, збільшення/зменшення податкових ставок, впровадження/скасування податкових пільг, розширення/звуження бази оподаткування);

4. недоліки планування та прогнозування;

5. недоліки нормативно-правового характеру (нестабільність законодавства, недоліки правової бази);

6. причини організаційно-правового характеру (недосконалість обліку, недостатній рівень кваліфікації фахівців, недостатня захищеність податківців, неузгодженість дій контролюючих органів);

7. галузеві особливості діяльності платника (торгівля, будівництво, транспорт, побутове обслуговування, експортно-імпортні операції, операції з використанням векселів, посередницькі операції).

Згідно з іншою класифікацією об’єктами податкового ризику для держави є:

– діяльність платників податків, пов’язана з отриманням доходів та нарахуванням і сплатою податків. Прийнято вважати, що оцінити ефективність виконання та функціонування законів у вичерпній повноті та з необхідною точністю не можна;

– діяльність органів податкової служби (інших контролюючих органів), процеси адміністрування податків, надання послуг платникам податків та державним установам, виконання інших покладених на них функцій.

Об’єктом податкового ризику для платника є податкова політика держави, її діяльність стосовно організації сплати податків. Прийнято вважати, що моніторинг та прогнозування цього процесу з позиції платника у вичерпній повноті на перспективу здійснити буде неможливо, тому завжди буде існувати невизначеність і ризики у його діяльності.

Джерелами податкових ризиків виступають:

нечіткість і висока динаміка законодавства та судової практики;

протиправні дії або бездіяльність представників державних органів;

стратегічні помилки при плануванні бізнесу;

розбіжність декларованих дій власників з фактичними;

людський фактор (помилки компетенції, технічні помилки, навмисні помилки (ігнорування законодавчих обмежень ), неправильна розстановка пріоритетів відповідальності.

2. Види податкового ризикуЗгідно з роботами О.М. Тимченко, потрібно насамперед розрізняти податкові ризики для держави та платника.

Податковий ризик держави полягає в імовірності недотримання фактичних податкових надходжень порівняно з плановими (прогнозними) як в цілому з податкових доходів бюджету, так і з окремих видів і груп податків.

Найбільший ступінь ризику за сучасних умов властивий для податкових форм, безпосередньо пов'язаних з оподаткуванням прибутку юридичних осіб і доходів фізичних осіб. Тому ступінь ризику щодо виникнення недоїмок повинен враховуватись при розрахунку планових податкових надходжень, що забезпечить більш точне виконання бюджету. Метою визначення податкового ризику є підвищення ефективності управління податками в масштабі країни або окремої території.

Залежно від причин, що призвели до того або іншого податкового ризику, можна також виокремити такі їх групи.

Податковий ризик економічної кризи, що виникає в ситуації різкої і важко передбачуваної зміни економічної ситуації в країні протягом бюджетного року. Такий ризик може призвести до значних змін не лише окремих показників бюджету, а і до повного перегляду всього бюджетного плану.

Податковий ризик інфляції - найбільш досліджений вид ризику у сучасній господарській практиці, але традиційно застосовується лише в комерційній сфері діяльності. Оцінка ризику інфляції при податковому менеджменті дає змогу забезпечити реальне наповнення бюджетів протягом всього бюджетного року.

Податковий ризик зниження платоспроможності платників податків протягом бюджетного періоду, є наслідком скорочення обсягу тимчасово вільних грошових коштів підприємств і організацій. Зниження платоспроможності платників податків, як правило, носить поступовий характер. Такий ризик полягає в поступовому зростанні заборгованості платежів до бюджету.

Податковий ризик політичної кон'юнктури, що виникає у випадку, коли період планування збігається з передвиборним періодом. Політичні сили у цей момент можуть використовувати бюджет для демонстрації своїх популістських заяв, пропагуючи, зокрема, зростання соціальних витрат. Це впливає на структуру податкових доходів бюджету.

Податковий ризик зміни правової бази, що виникає при внесенні відповідних змін до податкового законодавства.

Податковий ризик затримки податкових та інших перерахувань, зумовлений збільшенням термінів проходження платіжних документів у межах банківської системи. В цьому випадку складається складна ситуація, оскільки платник податків є таким, що виконав свої зобов'язання перед бюджетом, а бюджет коштів не отримує.

Податковий ризик помилки в плануванні. При плануванні може виявлення не лише технічна помилка, але і некоректне врахування будь-якої з обставини, значущості та величини перелічених ризиків.

Для платника характерними є ризик посилення податкового тягаря, ризик мінімізації податків, ризик податкового контролю, ризик карного переслідування податкового характеру

Ризики посилення податкового тягаря властиві економічним проектам тривалого характеру, таким, як нові підприємства, інвестиції в нерухомість і устаткування, довгострокові кредити. До таких ризиків належать не лише виникнення нових податків і зростання ставок уже існуючих податків, а й скасування податкових пільг.

Окрім цього, ризики держави як суб'єкта у сфері оподаткування можливо умовно розподілити на два типи:

– ризики недобору, у випадку реалізації яких обсяги надходжень до бюджетів не досягатимуть прогнозованих розмірів;

– ризики надвитратності, у випадку реалізації яких витрати на забезпечення прогнозованих розмірів надходжень до бюджетів по окремих видах податків (зборів) перевищуватимуть економічно доцільні.

Ризики недобору:

I група - випадкові ризики, які можуть реалізуватися без свідомого бажання реального або потенційного платника податків уникнути оподаткування та зумовлюються факторами: необізнаності платника; невмисної помилки платника.

II група - ризики оптимізації оподаткування, які зумовлюються усвідомленим намаганням реального або потенційного платника мінімізувати рівень сплати податків, уникаючи прямих порушень норм чинного податкового та іншого законодавства, та зумовлюються факторами: недосконалості законодавчого забезпечення процесів адміністрування податків;недосконалості нормативного забезпечення процесів адміністрування податків.

III група - ризики ухилення від оподаткування, які визначаються усвідомленим намаганням реального або потенційного платника мінімізувати рівень сплати податків або уникнути оподаткування шляхом порушення чи невиконання вимог чинного податкового та іншого законодавства.

Ризики надвитратності:

IV група - процедурні ризики, які зумовлюються чинним регламентом процедур адміністрування податків та/або вимагають використання при цьому неадекватно великих людських чи матеріальних ресурсів.

Отже, кожна із запропонованих груп податкових ризиків містить багато різновидів, кожний з яких потребує окремого якісного й кількісного аналізу з урахуванням особливостей соціально-економічного розвитку і податкової культури платників в Україні.

3. Якісна і кількісна оцінка податкових ризиків у сфері справляння ПДВ

Найбільш важливою при адмініструванні будь-якого податку є об’єктивна оцінка показників податкових надходжень, що акумулюються фіскальними органами і мають, на відміну від більшості неподаткових джерел, регулярний характер. Внаслідок нерегулярності неподаткові джерела наповнення бюджету привносять додатковий ризик у його планування.

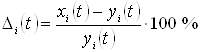

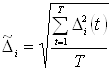

На першому етапі дослідження я розглянув оцінювання похибки прогнозування окремих податків. Відносна похибка досліджуваного податку (позначається індексом і) на час ![]() розраховується стосовно запланованого рівня так:

розраховується стосовно запланованого рівня так:

, (3.1)

, (3.1)

де ![]() – фактичний показник надходжень і - го податку на рік

– фактичний показник надходжень і - го податку на рік ![]() ;

; ![]() – плановий показник.

– плановий показник.

Разом з відносною похибкою податку на додану вартість розглянемо для порівняння відносну похибку сукупних податкових надходжень та зведеного бюджету. Дані показані в таблиці 3.1.

Відносні похибки планування податків, розраховані відповідно до формули (3.1):

Податок на додану вартість

![]() 134782,1- 133365,1 / 133365,1* 100% = 1,25

134782,1- 133365,1 / 133365,1* 100% = 1,25

![]() 150396,7-144969,8/144969,8* 100% = 4,17

150396,7-144969,8/144969,8* 100% = 4,17

![]() 159328,2-165122,5/165122,5* 100% = 5,75

159328,2-165122,5/165122,5* 100% = 5,75

Загальні податкові надходження

![]() 178065,2- 178311,6/ 178311,6* 100% = -0,14

178065,2- 178311,6/ 178311,6* 100% = -0,14

![]() 185743,1- 192090,2/ 192090,2* 100% = -3,30

185743,1- 192090,2/ 192090,2* 100% = -3,30

![]() 221264,2- 223770,7/ 223770,7* 100% = -1,12

221264,2- 223770,7/ 223770,7* 100% = -1,12

Зведений бюджет

![]() 234183,2- 235784,0/ 235784,0* 100% = -0,68

234183,2- 235784,0/ 235784,0* 100% = -0,68

![]() 271 811,5- 268 974,8/ 268 974,8* 100% = 1,27

271 811,5- 268 974,8/ 268 974,8* 100% = 1,27

![]() 319 939,1- 318 234,3/ 318 234,3* 100% = 0,69

319 939,1- 318 234,3/ 318 234,3* 100% = 0,69

Таблиця 3.1 Вихідні дані для проведення аналізу ризиків планування бюджету України за 2007–2009 рр., млн грн

| Рік | ПДВ, млн грн | Податкові надходження, млн грн | Доходи бюджету, млн грн | |

| 2007 | ПП | 133 803,8 | 208 065,2 | 234 183,2 |

| ФФ | 133 450,9 | 198 311,6 | 235 784,0 | |

| 2008 | ПП | 150396,7 | 225743,1 | 271 811,5 |

| ФФ | 144969,8 | 222090,2 | 268 974,8 | |

| 2009 | ПП | 159328,2 | 261264,2 | 319 939,1 |

| ФФ | 165122,5 | 258770,7 | 318 234,3 | |

Відносні характеристики податків, розраховані відповідно до формули (3.1), подано у табл. 3.2.

Необхідно підкреслити, що тривалість інтервалу досліджень не значна (3 роки), однак дає змогу отримати певне уявлення щодо статистичних характеристик похибок процесу планування.

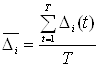

На підставі відносних показників на всьому інтервалі дослідження в роботі розраховуються такі похибки:

1. Середня відносна:  .

.

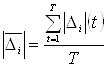

2. Середня абсолютна:  .

.

3. Середня квадратична:  .

.

4. Середня квадратична від’ємна: ![]() ,

,  .

.

Що стосується останньої похибки, то вона запроваджується виходячи з того, що, відхилення у бік недовиконання (тобто від’ємне) має визначальне значення для оцінки ризику [11, с. 16–26]. За даними розрахунків, розраховано статистичні характеристики на досліджуваному інтервалі (табл. 3.2). Зупинимося на середній відносній похибці, яка відображає наявність систематичного відхилення у плануванні досліджуваного показника (надходжень від податку до Зведеного бюджету України).

Таблиця 3.2 Усереднені похибки планування податкових надходжень до зведеного бюджету на інтервалі 2007–2009 рр. (%)

| Похибка | ПДВ | Податкові надходження | Зведений бюджет |

| Середня відносна | -3,5 | 0,8 | 0,1 |

| Середня абсолютна | 7,46 | 2,66 | 4,07 |

| Середня квадратична | 8,89 | 3,4 | 6,84 |

| Середня квадратична від’ємна | 8,24 | 2,11 | 4,44 |

Середні відхилення від запланованих показників ПДВ суттєво більші, ПДВ– із суттєвим завищенням (частіше відбувається недовиконання планових показників ніж перевиконання). Систематична помилка планування (переоцінка) ПДВ внаслідок значних обсягів надходжень вагомо впливає на ризики планування бюджету.

Переоцінка планових показників бюджету має набагато гірші наслідки ніж недооцінка, тому що спонукає до пошуку інших джерел залучення коштів для виконання бюджету. Проте недооцінка також суттєво та негативно впливає на збільшення корупційних ризиків (за рахунок корупційного розподілу додаткових коштів) з одного боку, а з іншого боку – недофінансованими можуть бути важливі довгострокові національні проекти та програми. До податків, при плануванні яких частіше зустрічається недооцінка ніж переоцінка, належать податок з доходів фізичних осіб і податок на прибуток підприємств.

Похожие работы

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... підприємство зацікавлене в нарощуванні об’ємів виробництва. РОЗДІЛ 3. Наслідки впливу податкової політики держави на розвиток підприємницької діяльності 3.1. Вплив податкової політики України на "Яготинський цукровий завод" і способи покращення ситуації в цукровій галузі Система оптимізації податків належним чином сприяє підвищенню економічної ефективності підприємств, що прямо пропорці ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

0 комментариев