Система обслуживания на основе кредитных карточек

Система обслуживания на основе дебетовых карточек

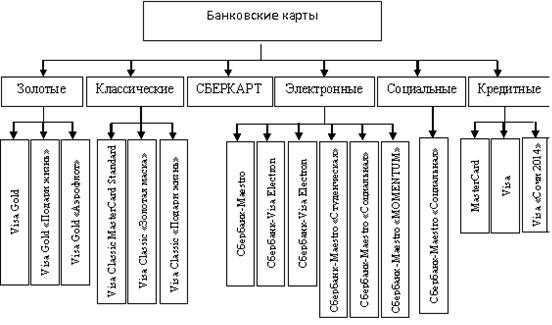

Виды пластиковых карт

В России сложилось разделение на карты корпоративные и личные

Разработка законодательства по пластиковым картам

Программа развития системы пластиковых карточек АКБ “Московский индустриальный банк”

Этап. Расширение позиций банка в области пластиковых карт

Навигация

Система обслуживания на основе кредитных карточек

Пластиковые карты

90305

знаков

2

таблицы

0

изображений

2.1. Система обслуживания на основе кредитных карточек.

Прежде чем рассматривать принципы функционирования системы кредитных карточек, попытаемся выяснить “экономические прижины” этой конструкции.

Банковские кредитные карточки предоставляют продавцам (не только товаров, но и услуг) дополнительные возможности. Они позволяют продавцу предложить покупателю кредит “руками банка”. При этом продавец получает свои деньги от банка немедленно, независимо от того, когда покупатель оплатит покупку. Таким образом, кредитные карточки позволяют вынести кредит за пределы банка, непосредственно “на рубеж” обслуживания потребителя.

Выгода банка при этом состоит в получении процентов за предоставленный пользователю карточки кредит. Проценты могут взиматься на различных условиях - либо сразу после совершения очередной сделки, либо после предоставления банком пользователю очередного (как правило, ежемесячного) сообщения о его операциях, либо после завершения льготного беспроцентного периода. Особое беспокойство банкам при этом доставляют клиенты, возвращающие кредит вовремя и являющиеся чистыми “потребителя удобств”. Они получают все выгоды от использования карточек, но свободны от выплаты процентов.

Рассмотрим вопрос о выдаче кредитной карточки банком-эмитентом на основе доступных ему сведений о кредитной истории клиента, то есть о том, каковы доходы клиента, где и когда клиент пользовался кредитом, насколько аккуратно возвращал его, насколько часто берутся кредиты и т.д. Кредитная история позволяет банку оценить степень риска при выдаче карточки и, соответственно, сформулировать требования о предоставлении клиентом тех или иных гарантий. Так, например, в США данные о кредитных историях граждан хранятся в Национальном кредитном бюро, куда банки и адресуют свои запросы. В простейшем случае, если клиент благополучен - за ним нет прегрешений, у него стабильное положение и доходы, ое имеет счет в данном банке или пользуется услугами другого известного банка - кредитная карточка выдается без дополнительных условий. В прямо противоположном случае, когда например, о клиенте неизвестно ничего, либо за ним числятся нарушения, ему может быть либо отказано в выдаче кридитной карты, либо банк может потребовать предварительного внесения страхового депозита в размере, превышающем лимит кредита.

Отметим, что именно в качестве “незнакомцев” и фигурируют отечественные граждане, пытающиеся получить, например, карточки VISA или EuropayCard/MasterCard. Размер требуемого страхового депозита в этом случае зависит от типа карточки и состовляет не менее нескольких тысяч долларов.

Лимиты операций по кредитным карточкам устанавливаются индивидуально для каждого клиента. Что же касается сроков действия лимитов, то в США типичным является месячный лимит, а в Европе в рамках месячного лимита могут быть дополнительно установлены недельные лимиты. Кроме того, могут быть установлены и ежедневные лимиты получения наличных.

Рассмотрим в общем последовательность операций, выполняемых субъектами платежной системы в процессе предоставления товаров и услуг по кредитным карточкам и проведения последующих расчетов.

1. Желая совершить покупку (или получить услугу), держатель карточки предъявляет ее продавцу.

2. Продавец устанавливает, возможно ли совершение сделки. Для этого он проверяет подлинность карточки и правомочность распоряжения ею покупателем (визуально или с использованием POS-терминала) и, при необходимости, проводит авторизацию (голосовую по телефону или электронную посредством POS-терминала).

3. Удостоверившись в том, что сделка может быть совершена, продавец оформляет чек (слип), перенося на него данные с карточки. При ручной обработке для этого используется импринтер, и держатель карточки затем подписывает все (обычно три) экземпляра чека. При автоматической обработке чек печатается POS-терминалом. В последнем случае подпись не требуется, т.к. ее роль выполняет вводимый держателем карточки ПИН-код.

4. Экземпляр чека, карточка и товар передаются покупателю.

5. В крнце дня точка обслуживания пересылает в банк-эквайер (или эквайер-центр) данные о транзакциях за день (при обьработке вручную пересылка может происходить реже - один раз в несколько дней). При этом в случае ручной обработки пересылаются экземпляры слипов (signature based transactions), а при автоматической обработке POS-терминал передает по каналу связи накопленные за день данные (PIN based transactions).

6. Банк-эквайер верефицирует транзакции и осуществляет расчеты с точкой обслуживания (производит перечисление средств на ее расчетный счет). Транзакции, относящиеся к держателям карточек - клиентам других эмитентов, передаются в процессинговый центр.

7. Процессиноговый центр обрабатывает переданные банками-эквайерами транзакции и формирует итоговые данные для проведения взаиморасчетов между банками - участниками платежной системы. Общие итоги передаются в расчетный банк системы, а частные рассылаются банкам-участникам в качестве извещений на проведение взаиморасчетов.

8. Расчетный банк проводит взаиморасчеты между банками-участниками, открывшими у него корреспондентские счета. Прочие банки-участники осуществляют перечисления самостоятельно.

9. Держатели карточек возвращают банкам-эмитентам средства, предоставленные им как кредит при приобретении товаров и услуг.

Остановимся более подробно также и на порядке расчетов. Для простоты рассмотрим бесконфликтную “благополучную” ситуацию, когда для всех уровней выполнены перечисленные в предыдущем разделе требования. В этом случае возмещение средств происходит в следующем порядке.

1. После получения из точки обслуживания перечня транзакций (в виде слипов или файла) банк-эквайер перечислет средства на счет точки.

2. Банк-эквайер сортирует транзакции на “свои”, относящиеся к держателям карточек банка-эквайера, и “чужие”.

3. “Чужие” транзакции пересылаются в процессинговый центр системы, и после итоговой обработки в центре расчетный банк кредитует корреспондентский счет банка-эквайера в соответствующем размере, и, возможно, дебетует его, если из других банков поступили транзакции по карточкам, принадлежащим данному банку-эквайеру.

4. Банк-эквайер осуществляет необходимое перечисление средств на корреспондентский счет (или снятие с корреспондентского счета) в расчетном банке.

5. По истечении “отчетного периода” банк-эквайер выставляет итоговый счет держателю карточки и получает с него средства для погашения кредита.

При осуществлении некоторых из перечисленных выше платежей могут взиматься комиссионные. Так, банк-эквайер может брать комиссионные (т.е. осуществлять неполное возмещение средств) с точки обслуживания. Каждый банк-эквайер обычно берет комиссионные с банка=эмитента за обслуживание его карточек (“чужих” карточек). За выдачу наличных по “чужим” карточкам могут браться дополнительные комиссионные. Расчетный банк может также взимать комиссионные за расчетное обслуживание. Плата взимается также сетями передачи данных. Все это формирует возможные дополнительные источники дохода для участников платежной системы и служит стимулом для ее расширения.

Похожие работы

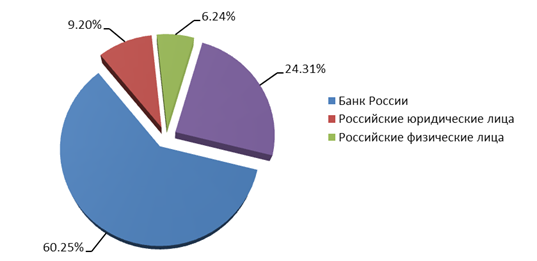

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

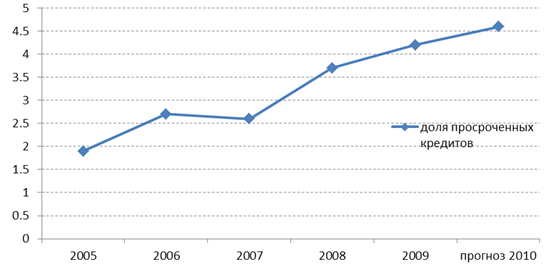

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

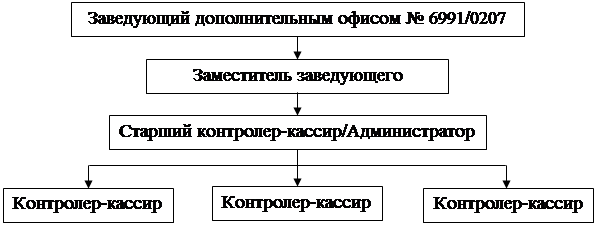

... картами в Кировском отделении № 6991/0207 ОАО Сбербанк России 2.1 Краткая организационно-правовая характеристика Кировское отделение № 6991/0207 Сбербанка России осуществляет свою деятельность на территории городского округа Самара как отделение Поволжского банка ОАО Сбербанк России [34]. Сбербанк России является открытым акционерным обществом, главным акционером которого является Банк ...

0 комментариев