Навигация

> R > 0,8 – связь очень сильная

30073

знака

17

таблиц

21

изображение

1 > R > 0,8 – связь очень сильная.

2. Тесноты связи между показателями:

D % влияние х на у.

Бюджетный отдел:

Таблица 8

Исходные данные для проведения корреляционно – регрессивного анализа зависимости фактического отработанного времени на заработную плату

| Годы | Заработная плата, грн | Фактическое отработанное время, ч | у2 | х2 | ху |

| 2001 | 506,8 | 724 | 256846,24 | 524176 | 366923 |

| 2002 | 621 | 690 | 385641 | 476100 | 428490 |

| 2003 | 715 | 550 | 511225 | 302500 | 393250 |

| 2004 | 885 | 590 | 783225 | 348100 | 522150 |

| 2005 | 1197 | 630 | 1432809 | 396900 | 754110 |

| 2006 | 880 | 440 | 774400 | 193600 | 387200 |

| Итого | 4805 | 3624 | 4144146,2 | 4144146,2 | 2852123 |

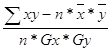

Определим связь между этими величинами с помощью коэффициента корреляции.

R =

![]() =

= ![]() = 3624/6 = 604

= 3624/6 = 604

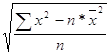

![]() =

= ![]() = 4805/6 = 800.8

= 4805/6 = 800.8

![]() =

=  =

= ![]() =

= ![]() = 93.5

= 93.5

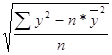

![]() =

=  =

= ![]() =

= ![]() = 222,2

= 222,2

R = ![]() = -0,401

= -0,401

Наблюдается средняя убывающая зависимость между фактическим отработанным временем и заработной платой.

Рассчитаем уровень регрессии.

у = ах + b

a = ![]() = - 0,95

= - 0,95

b = ![]() - а

- а![]() = 800,8 – (-0,95)*604 = 1375,98

= 800,8 – (-0,95)*604 = 1375,98

y = -0,95х + 1375,98

Это значит, что при увеличении фактического отработанного времени на 1 час заработная плата уменьшается на 0,95 грн.

Рассчитаем коэффициент детерминации.

D = R2 *100% = 16,05 %

Это означает, что заработная плата на 16,05% зависит от фактического отработанного времени.

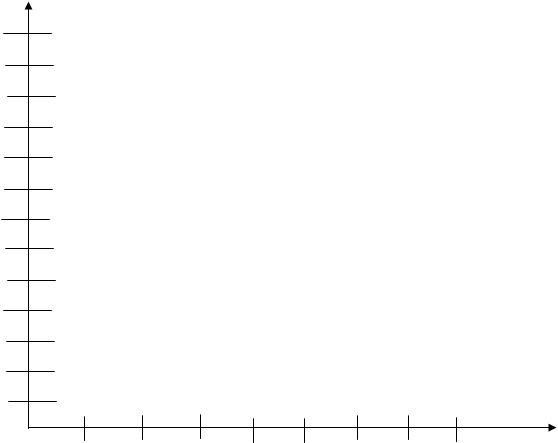

Полученные данные отобразим на графике.

![]() = 100

= 100 ![]() = 1280

= 1280

![]() = 800

= 800 ![]() = 615

= 615

грн.

грн.

1300

![]() 1200

1200

1100

1000

![]()

![]() 900

900

![]() 800

800

700

![]()

600

![]()

500

400

300

200

100

ч

100 200 300 400 500 600 700 800 ![]()

Рис. 7 Корреляционно - регрессионная зависимость между заработной платой и фактическим отработанным временем.

Таблица 9

Исходные данные для проведения корреляционно – регрессивного анализа зависимости часовой тарифной ставки на заработную плату

| Годы | Заработная плата, грн | Часовая тарифная ставка, грн | у2 | х2 | ху |

| 2001 | 506,8 | 0,7 | 256846,24 | 0,49 | 354,76 |

| 2002 | 621 | 0,9 | 385641 | 0,81 | 558,9 |

| 2003 | 715 | 1,3 | 511225 | 1,69 | 929,5 |

| 2004 | 885 | 1,5 | 783225 | 2,25 | 1327,5 |

| 2005 | 1197 | 1,9 | 1432809 | 3,61 | 2274,3 |

| 2006 | 880 | 2,0 | 774400 | 4 | 1760 |

| Итого | 4805 | 8,3 | 4144146,2 | 12,85 | 7204,96 |

Определим связь между этими величинами с помощью коэффициента корреляции.

R =

![]() =

= ![]() = 8,3/6 = 1,38

= 8,3/6 = 1,38

![]() =

= ![]() = 4805/6 = 800.8

= 4805/6 = 800.8

![]() = =

= = ![]() = 0,47

= 0,47

![]() = =

= = ![]() =

= ![]() = 222,2

= 222,2

R = ![]() = 0,877

= 0,877

Наблюдается очень сильная возрастающая зависимость между часовой тарифной ставкой и заработной платой.

Рассчитаем уровень регрессии.

у = ах + b

a = ![]() = 408

= 408

b = ![]() - а

- а![]() = 800,8 – 408*1,38 = 236,3

= 800,8 – 408*1,38 = 236,3

y = 408х + 236,3

Это значит, что при увеличении часовой тарифной ставки на 1 гривну заработная плата увеличивается на 408 грн.

Рассчитаем коэффициент детерминации.

D = R2 *100% = 76,8 %

Это означает, что заработная плата на 76,8% зависит от часовой тарифной ставки.

Полученные данные отобразим на графике

![]() = 1

= 1 ![]() = 644,3

= 644,3

![]() = 2

= 2 ![]() = 1052,3

= 1052,3

грн.

1300

![]() 1200

1200

1100

1000

![]()

![]() 900

900

![]() 800

800

700

![]()

600

![]()

500

400

300

200

100

грн

0,5 1 1,5 2 2,5 3 3,5 4 ![]()

Рис. 8 Корреляционно - регрессионная зависимость между заработной платой и часовой тарифной ставкой.

Проведенный корреляционно – регрессивный анализ по бюджетному отделу показал, что на заработную плату более влияние оказало часовая тарифная ставка – 76,8 %. Исходя из этого, необходимо оптимизировать влияние данного фактора за счет:

1. Увеличение интенсивности труда;

2. Увеличить продолжительность рабочей смены;

3. Увеличение коэффициента тарифной ставки;

4. Повысить норму выработки.

5. Улучшения квалификации.

Отдел бухгалтерского учета и отчетности:

Таблица 10

Исходные данные для проведения КРА зависимости фактического отработанного времени на заработную плату.

| Годы | Заработная плата, грн | Фактическое отработанное время, ч | у2 | х2 | ху |

| 2001 | 7800 | 1200 | 60840000 | 1440000 | 9360000 |

| 2002 | 9000 | 1000 | 81000000 | 1000000 | 9000000 |

| 2003 | 9310 | 980 | 86676100 | 960400 | 9123800 |

| 2004 | 12600 | 990 | 158760000 | 980100 | 12474000 |

| 2005 | 22000 | 1000 | 484000000 | 1000000 | 22000000 |

| 2006 | 14820 | 760 | 219632400 | 577600 | 11263200 |

| Итого | 75530 | 5930 | 1090908500 | 5958100 | 73221000 |

Определим связь между этими величинами с помощью коэффициента корреляции.

R =

![]() =

= ![]() = 988,33

= 988,33

![]() =

= ![]() = 12588,33

= 12588,33

![]() = = 127,33

= = 127,33

![]() = = 4832,38

= = 4832,38

R = ![]() = -0,387

= -0,387

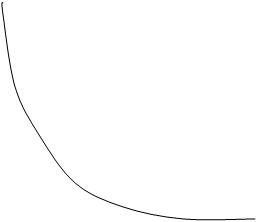

Наблюдается слабая убывающая зависимость между фактическим отработанным временем и заработной платой.

Рассчитаем уровень регрессии.

у = ах + b

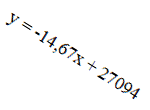

a = ![]() = - 14,67

= - 14,67

b = ![]() - а

- а![]() = 12588,33 – (-14,67)*988,33 = 27094

= 12588,33 – (-14,67)*988,33 = 27094

y = -14,67х + 27094

Это значит, что при увеличении фактического отработанного времени на 1 час заработная плата уменьшается на 14,67 грн.

Рассчитаем коэффициент детерминации.

D = R2 *100% = 15 %

Это означает, что заработная плата на 15% зависит от фактического отработанного времени.

Полученные данные отобразим на графике.

![]() = 100

= 100 ![]() = 25627

= 25627

![]() = 800

= 800 ![]() = 15538

= 15538

грн.

26000

24000

![]()

22000

20000

18000

16000

![]()

14000

![]()

12000

![]()

![]() 1000

1000

![]() 8000

8000

6000

4000

2000

ч

400 500 600 700 800 900 1000 1200 ![]()

Рис. 9. Корреляционно - регрессионная зависимость между заработной платой и фактическим отработанным временем.

Таблица 11

Исходные данные для проведения КРА зависимости часовой тарифной ставки на заработную плату

| Годы | Заработная плата, грн | Часовая тарифная ставка, грн | у2 | х2 | ху |

| 2001 | 7800 | 6,5 | 60840000 | 42,25 | 50700 |

| 2002 | 9000 | 9 | 81000000 | 81 | 81000 |

| 2003 | 9310 | 9,5 | 86676100 | 90,25 | 88445 |

| 2004 | 12600 | 14 | 158760000 | 196 | 176400 |

| 2005 | 22000 | 22 | 484000000 | 484 | 484000 |

| 2006 | 14820 | 19,5 | 219632400 | 380,25 | 288990 |

| Итого | 75530 | 80,5 | 1090908500 | 1273,75 | 1169535 |

Определим связь между этими величинами с помощью коэффициента корреляции.

R =

![]() =

= ![]() = 13,41

= 13,41

![]() =

= ![]() = 12588,33

= 12588,33

![]() = = 5,68

= = 5,68

![]() = = 4832,48

= = 4832,48

R = ![]() = 0,948

= 0,948

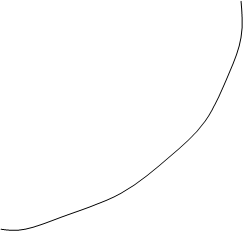

Наблюдается очень сильная возрастающая зависимость между часовой тарифной ставкой и заработной платой.

Рассчитаем уровень регрессии.

у = ах + b

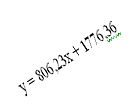

a = ![]() = 806,23

= 806,23

b = ![]() - а

- а![]() = 12588,33 – 806,23*13,41 = 1776,36

= 12588,33 – 806,23*13,41 = 1776,36

y = 806,23х + 1776,36

Это значит, что при увеличении часовой тарифной ставки на 1 гривну заработная плата увеличивается на 806,23 грн.

Рассчитаем коэффициент детерминации.

D = R2 *100% = 90%

Это означает, что заработная плата на 90% зависит от часовой тарифной ставки.

Полученные данные отобразим на графике.

![]() = 1

= 1 ![]() = 2582

= 2582

![]() = 10

= 10 ![]() = 9838

= 9838

грн.

26000

24000

22000

![]() 20000

20000

18000

18000

16000

![]()

![]() 14000

14000

12000

![]() 1000

1000

![]()

![]() 8000

8000

6000

4000

2000

грн

3 6 9 12 15 18 21 24

Рис. 10. Корреляционно - регрессионная зависимость между заработной платой и часовой тарифной ставкой.

Проведенный корреляционно – регрессивный анализ по отделу бухгалтерского учета и отчетности показал, что на заработную плату более влияние оказало часовая тарифная ставка – 90 %. Исходя из этого, необходимо оптимизировать влияние данного фактора за счет:

1. Увеличение интенсивности труда;

2. Увеличить продолжительность рабочей смены;

3. Увеличение коэффициента тарифной ставки;

4. Улучшение условий труда, рационализация режимов труда и отдыха;

5. Улучшение материальной, технической и кадровой подготовки.

Отдел планирования и анализа доходов

Таблица 12

Исходные данные для проведения КРА зависимости фактического отработанного времени на заработную плату

| Годы | Заработная плата, тыс. грн. | Фактическое отработанное время, ч | у2 | х2 | ху |

| 2001 | 168,2 | 327 | 28291,24 | 106929 | 55001,4 |

| 2002 | 189,2 | 390 | 35796,64 | 152100 | 73788 |

| 2003 | 210,2 | 440 | 44184,04 | 193600 | 92488 |

| 2004 | 163,7 | 430 | 26797,69 | 184900 | 70391 |

| 2005 | 124,3 | 400 | 15450,49 | 160000 | 49720 |

| 2006 | 137,0 | 450 | 18769 | 202500 | 61650 |

| Итого | 992,6 | 2437 | 169289,1 | 1000029 | 403038,4 |

Определим связь между этими величинами с помощью коэффициента корреляции.

R =

![]() =

= ![]() = 406,16

= 406,16

![]() =

= ![]() = 165,43

= 165,43

![]() = = 41,23

= = 41,23

![]() = = 29,1

= = 29,1

R = ![]() = -0,017

= -0,017

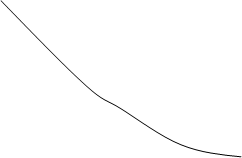

Наблюдается очень слабая убывающая зависимость между фактическим отработанным временем и заработной платой.

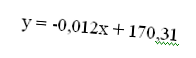

Рассчитаем уровень регрессии.

a = ![]() = - 0,012

= - 0,012

b = ![]() - а

- а![]() = 165,43 – (-0,012)*406,16= 170,31

= 165,43 – (-0,012)*406,16= 170,31

y = -0,012х + 170,31

Это значит, что при увеличение фактического отработанного времени на 1 час заработная плата уменьшается на 0,012 тыс. грн.

Рассчитаем коэффициент детерминации.

D = R2 *100% = 0,029%

Это означает, что заработная плата на 0,029% зависит от фактического отработанного времени.

Полученные данные отобразим на графике.

![]() = 150

= 150 ![]() = 168,2

= 168,2

![]() = 500

= 500 ![]() = 164,3

= 164,3

Тыс.. грн.

260

240

![]() 220

220

![]() 200

200

![]()

![]() 180

180

![]()

160

![]()

140

![]()

120

100

800

60

40

20

ч

150 200 250 300 350 400 450 500

Рис. 11. Корреляционно - регрессионная зависимость между заработной платой и фактическим отработанным временем.

Таблица 13

Исходные данные для проведения КРА зависимости часовой тарифной ставки на заработную плату

| Годы | Заработная плата, тыс. грн. | Часовая тарифная ставка, тыс. грн. | У2 | х2 | ху |

| 2001 | 168,2 | 514,5 | 28291,24 | 264710,25 | 86538,9 |

| 2002 | 189,2 | 485,1 | 35796,64 | 235322,01 | 91780,92 |

| 2003 | 210,2 | 479,1 | 44184,04 | 229536,81 | 100706,82 |

| 2004 | 163,7 | 380,5 | 26797,69 | 144780,25 | 62287,85 |

| 2005 | 124,3 | 310,8 | 15450,49 | 96596,64 | 38632,44 |

| 2006 | 137,0 | 304,5 | 18769 | 92720,25 | 41716,5 |

| Итого | 992,6 | 2774,5 | 169289,1 | 1063666,21 | 421663,43 |

Определим связь между этими величинами с помощью коэффициента корреляции.

R =

![]() =

= ![]() = 412,41

= 412,41

![]() =

= ![]() = 165,43

= 165,43

![]() = = 84,8

= = 84,8

![]() = = 29,1

= = 29,1

R = ![]() = 0,831

= 0,831

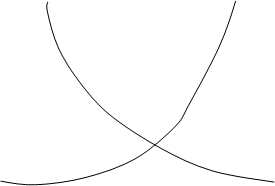

Наблюдается очень сильная возрастающая зависимость между часовой тарифной ставкой и заработной платой.

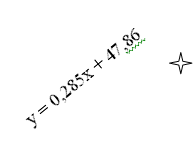

Рассчитаем уровень регрессии.

у = ах + b

a = ![]() = 0,285

= 0,285

b = ![]() - а

- а![]() = 165,43 – 0,285*412,41 = 47,86

= 165,43 – 0,285*412,41 = 47,86

y = 0,285х + 47,86

Это значит, что при увеличении часовой тарифной ставки на 1 тысячу гривен заработная плата увеличивается на 0,285 тыс. грн.

Рассчитаем коэффициент детерминации.

D = R2 *100% = 69%

Это означает, что заработная плата на 69% зависит от часовой тарифной ставки.

Полученные данные отобразим на графике.

![]() = 50

= 50 ![]() = 62,11

= 62,11

![]() = 500

= 500 ![]() = 190,36

= 190,36

тыс. грн.

тыс. грн.

260

240

240

![]() 220

220

200

![]()

![]() 180

180

![]()

160

![]()

140

120

100

800

60

40

20

грн

100 200 300 400 500 600 700 800

Рис. 12. Корреляционно - регрессионная зависимость между заработной платой и часовой тарифной ставкой.

Проведенный корреляционно – регрессивный анализ по отделу планирования и анализа доходов показал, что на заработную плату более влияние оказало фактическое отработанное время – 90 %. Исходя из этого, необходимо оптимизировать влияние данного фактора за счет:

1. Улучшение условий труда;

2. Совершенствование организации и обслуживания рабочих мест;

3. Совершенствование структуры аппарата управления;

4. Увеличение годового фонда рабочего времени;

5. Использование гибких форм организации труда.

Для более полного анализа рассмотрим наши данные на основе индексного анализа.

Index (от лат. «показатель») – это отношение величин, которые характеризуются изменением общего явления во времени, пространстве или в сравнении с планом.

Индексом в статистике называют сложный относительный показатель, характеризирующий среднее изменение совокупности, состоящей из несопоставимых элементов.

В индексном анализе используется определенная символика – система условных обозначений, с помощью которой строятся и записываются индексы. Каждая индексная величина имеет определенное символьное значение:

Рр – цена;

Qq – количество;

Zz – себестоимость;

Tt – затраты труда;

Yy – урожайность;

Ss – посевная площадь.

Индексы бывают индивидуальные (i) и общие ( I ). Каждый индекс идет со своим порядковым значением, в зависимости от периода, за который берутся значения данного базисного периода, обозначения которого значение «0», отличного от «1».

Индексы определяются с точностью до 0,001.

Таблица 14

| Показатели | Базисный год | Условный год | Отчетный год | Отклонения | ||||||||

| f0 | k0 | z0 | f0 | р1 | z усл. | f1 | k 1 | z 1 | всего | f | k | |

| Бюджетный отдел | 724 | 0,7 | 506,8 | 72 | 2 | 144 | 440 | 2 | 880 | 373,2 | 736 | -362,8 |

| Отдел бухгалтерского учета и отчетности | 1200 | 6,5 | 7800 | 1200 | 19,5 | 23400 | 760 | 19,5 | 14820 | 7020 | -8580 | 15600 |

| Отдел планирования и анализа доходов | 327 | 514,5 | 168200 | 327 | 304,5 | 93571,5 | 450 | 304,5 | 137000 | -31,2 | 37,5 | -68,7 |

| Итого | - | - | 176506,8 | - | - | 123115,5 | - | - | 152700 | -23806,8 | 29584,5 | -53391,3 |

Индексный анализ заработной платы.

Бюджетный отдел:

i z = ![]()

![]() =

= ![]() = 1,736 или 173,6 %

= 1,736 или 173,6 %

Δ z = ![]() -

- ![]() =

= ![]() -

- ![]() = 880-506,8 = 373,2 (грн).

= 880-506,8 = 373,2 (грн).

Это означает, что за исследуемый период заработная плата увеличилась на 373,2 грн или 73,6%.

if = ![]()

![]() =

= ![]() = 6.111 или 611,1%

= 6.111 или 611,1%

Δf = ![]() -

- ![]() =

= ![]() -

- ![]() = 880-144 = 736 (грн).

= 880-144 = 736 (грн).

То есть за счет увеличение фактического отработанного времени на 312 часов заработная плата увеличилась на 736 грн или 511,1%.

іk =

![]() =

= ![]() = 0,284 или 28,4 %

= 0,284 или 28,4 %

Δk = ![]() -

- ![]() = 144 - 506,8 = -362,8 (грн)

= 144 - 506,8 = -362,8 (грн)

То есть за счет снижение часовой тарифной на ставки на 1,3 грн заработная плата уменьшилась на 362,8 грн или 71,6 %

Отдел бухгалтерского учета и отчетности:

i z = ![]()

![]() =

= ![]() = 1,9 или 190 %

= 1,9 или 190 %

Δ z = ![]() -

- ![]() =

= ![]() -

- ![]() = 14820 - 7800 = 7020 (грн)

= 14820 - 7800 = 7020 (грн)

if = ![]()

![]() =

= ![]() = 0,633 или 63,3%

= 0,633 или 63,3%

Δf = ![]() -

- ![]() =

= ![]() -

- ![]() = 14820 - 23400 = -8580 (грн).

= 14820 - 23400 = -8580 (грн).

іk = ![]() =

= ![]() = 3 или 300 %

= 3 или 300 %

Δk = ![]() -

- ![]() = 23400 - 7800 = 15600 (грн)

= 23400 - 7800 = 15600 (грн)

Это значит, что за исследуемый период заработная плата увеличилась на 7020 или на 90%. На это повлияло уменьшение фактического отработанного времени на 8580 или на 36,7% и увеличение часовой тарифной ставки на 15600 грн или на 200%.

Отдел планирования и анализа доходов:

i z = ![]()

![]() =

= ![]() = 0,796 или 79,6 %

= 0,796 или 79,6 %

Δ z = ![]() -

- ![]() =

= ![]() -

- ![]() = 137-168,2 = -31,2 (тыс. грн.)

= 137-168,2 = -31,2 (тыс. грн.)

if = ![]()

![]() =

= ![]() = 1,376 или 137,6%

= 1,376 или 137,6%

Δf = ![]() -

- ![]() =

= ![]() -

- ![]() = 137 – 99,5 = 37,5 (тыс. грн.).

= 137 – 99,5 = 37,5 (тыс. грн.).

іk = ![]() =

= ![]() = 0,591 или 59,1 %

= 0,591 или 59,1 %

Δk = ![]() -

- ![]() = 99,5 – 168,2 = -68,7 (тыс. грн.)

= 99,5 – 168,2 = -68,7 (тыс. грн.)

Это означает, что за исследуемый период заработная плата сократилась на 34,2 тыс. грн. или 20,4%. На это повлияло увеличение фактического отработанного времени на 37,5 или 37,6 %, а также уменьшение часовой тарифной ставки на 68,7 тыс. грн. или 40,9%.

Итого:

i z = ![]()

![]() =

= ![]() = 0.865 или 86.5 %

= 0.865 или 86.5 %

Δ z = ![]() -

- ![]() =

= ![]() -

- ![]() = 152700 – 176506.8 = -23806.8 (грн)

= 152700 – 176506.8 = -23806.8 (грн)

if = ![]()

![]() =

= ![]() = 1.24 или 124%

= 1.24 или 124%

Δf = ![]() -

- ![]() =

= ![]() -

- ![]() = 152700 – 123115.5 = 29584.5 (грн).

= 152700 – 123115.5 = 29584.5 (грн).

іk = ![]() =

= ![]() = 0,697 или 69.7 %

= 0,697 или 69.7 %

Δk = ![]() -

- ![]() = 123115.5 – 176506.8 = -53391.3 (грн.)

= 123115.5 – 176506.8 = -53391.3 (грн.)

Это значит, что заработная плата, в общем, по трем отделам уменьшилась на 23806,8 грн.

Похожие работы

... в распоряжении предприятия и может использоваться для установления надбавок к заработной плате за высокую квалификацию и достижения в работе. Это повышает значение анализа заработной платы с точки зрения использования ее результатов для того, чтобы фактически добиться экономии по фонду. Для определения месячного размера необходимого тарифного плана определяется среднесписочная численность ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... , когда установившаяся ставка заработной платы и уровень занятости подходят к конкурентным уровням значительно ближе, чем когда существует монополия только на одной стороне рынка. 5. Анализ заработной платы на ООО «Тонус» ООО «Тонус» является обществом м ограниченной ответственностью. Общество является юридическим лицом и действует на основании Устава и законодательства Украины ...

... поставщиков и соответственно роста суммы НДС. Расчеты с поставщиками наоборот сократились на 592,03 тыс.руб., что составило 12,9%, из-за увеличения задолженности. Глава 3. Учет и анализ труда и заработной платы 3.1 Учет труда и заработной платы Лица, желающие работать в Учебном центре, подают на имя начальника Учебного центра соответствующее заявление о приеме на работу, и заключают с ...

0 комментариев