СОДЕРЖАНИЕ

Введение

Глава 1.Общая характеристика основных технико-экономических показателей деятельности ООО ПКФ «Артем»

1.1 Общие сведения о предприятии 1.2 Анализ основных технико-экономических показателей деятельности предприятия 1.3 Финансовое состояние и финансовые результаты Глава 2 Анализ затрат на рубль товарной продукции 2.1 Теоретические основы анализа затрат на рубль товарной продукции 2.2 Методика расчета анализа затрат на рубль товарной продукции 2.3 Разработка направлений снижения уровня затрат на рубль товарной продукцииВыводы и предложения

Библиографический список

ВВЕДЕНИЕ

Проведенные исследования и технико-экономические расчеты показали: при фактически достигнутых в последние годы объемах производства, постоянно увеличивающихся тарифах на энергоресурсы, топливо и транспорт, жесткой налоговой и кредитной системах, многократном росте цен на машины и оборудование и низкой инвестиционной активности – практически невозможна прибыльная работа предприятий. В связи с этим ключевое место в программе структурных преобразований промышленных предприятий должны занимать как производственно-технические, так и организационно-экономические меры, одним из основных содержанием которых является управление затратами на производство и реализацию продукции, что обеспечит выработку качественной, конкурентоспособной на рынке продукции и стабильную эффективную работу.

Внедрение в практику работы предприятий современных методов управления затратами способствует повышению эффективности производства. Все это обуславливает возрастание значимости выполнения одной из основных целей предприятия – исчисление себестоимости товаров и услуг и на его основе затрат на рубль товарной продукции.

Руководство любого предприятия озабочено проблемой затрат на производство. Проблема эта весьма многогранна, как и сами затраты. Неординарность затрат требует дифференцированного внимания за определением их потребности и расходом при производстве работ. Это побуждает руководителей внимательно систематизировать затраты, чтобы не допустить перерасхода. Объективный характер ресурсосбережения определяет необходимость субъективной систематизации затрат на производство на каждом предприятии, диктуемой условиями производства, определения путей снижения себестоимости продукции.

В настоящее время многие промышленные предприятия сталкиваются с проблемами, связанными с высоким уровнем себестоимости производимой ими продукции, что сказывается на прибыльности деятельности предприятий, так как им приходится устанавливать цены на продукцию в несколько раз ниже ее себестоимости.

В данной работе проведено комплексное исследование производственно-хозяйственной деятельности предприятия и изучена система управления затратами в ООО ПКФ «Артем», занимающемся производством и реализацией филенчатых дверных блоков.

Основная цель работы – анализ затрат на рубль товарной продукции ООО ПКФ «Артем».

Задачи работы:

- исследование сущности и роли затрат и их уровня;

- анализ динамики основных технико-экономических показателей предприятия;

- анализ затрат на производство продукции ООО ПКФ «Артем»;

- изучение влияния метода формирования себестоимости на эффективность производства.

В работе использовались как классические методы анализа хозяйственной деятельности и финансового анализа, так и традиционные методы экономической статистики. Для того чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Для подсчета величины резервов при анализе хозяйственной деятельности в работе использовался ряд методов: прямого счета, сравнения, факторного анализа.

В процессе работы использовалась годовая бухгалтерская отчетность предприятия ООО ПКФ «Артем» за 2003-2005 годы, учебная и методическая литература российских и зарубежных авторов (Савицкая Г.В., Крылов Э.И., Власова В.М., Журавкова И.В.), научные статьи.

Глава 1 общая характеристика основных технико-

экономических показателей деятельности ООО

ПКФ «Артем»

1.1 Общие сведения о предприятии

Производственно-коммерческая фирма «Артем» организована в 2000 году как общество с ограниченной ответственностью, учредителями являлись физические лица.

Общество с ограниченной ответственностью производственно-коммерческая фирма «Артем» зарегистрировано Регистрационной палатой Республики Марий Эл 19 мая 2000 года, регистрационный номер 3423.

ООО производственно-коммерческая фирма «Артем» является хозяйственным обществом и в своей деятельности руководствуется действующим законодательством, Гражданским кодексом РФ, Федеральным законом РФ «Об обществах с ограниченной ответственностью», Уставом.

Полное фирменное наименование: Общество с ограниченной ответственностью производственно-коммерческая фирма «Артем».

Сокращенное наименование: ООО ПКФ «Артем».

Место нахождения общества:

425200, Республика Марий Эл, Медведевский район, дер. Шоядур.

Учредителями общества (участниками) являются:

- Федяев Андрей Леонидович;

- Габдуллин Равиль Габдуллович;

- Давыдова Ольга Ананьевна.

Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Уставный капитал общества составляет 8 400 (восемь тысяч четыреста) рублей, который разделен на доли учредителей.

Общество создано с целью организации деятельности по производству и реализации товаров, продукции, услуг, а также извлечения прибыли в интересах участников.

Предметом деятельности ООО ПКФ «Артем» являются:

- производство и реализация товаров народного потребления и продукции производственно-технического назначения;

- ремонтно-строительные, монтажные, отделочные и пусконаладочные работы;

- производственное, гражданское, дорожное и иное строительство;

- техническое обслуживание и ремонт металлорежущего, кузнечно-прессового и технологического оборудования;

- оказание бытовых услуг населению;

- аренда и техническое обслуживание транспортных средств, грузовые перевозки;

- оказание транспортных, складских, снабженческо-сбытовых услуг;

- услуги агента на договорной основе;

- иные виды деятельности, не запрещенные законодательством Российской Федерации и Республики Марий Эл.

Общество является юридическим лицом, отвечает по своим обязательством всем своим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде, арбитражном суде.

Первоначально производственная деятельность была организована на арендуемых площадях СМУ-14 размером 144 квадратных метра. В настоящее время ООО ПКФ «Артем» арендует производственные площади АО «Марпотребтранс» общим размером 500 квадратных метров.

Отраслевой принадлежностью предприятия является дерево-обрабатывающая промышленность. ООО ПКФ «Артем» производит межкомнатные филенчатые дверные блоки из массива сосны различных моделей. Производимые двери закупаются оптом торговыми организациями крупных городов России. С самого начала своей деятельности ООО ПКФ «Артем» сконцентрировало свои силы на производстве одной модели филенчатых дверей, поскольку существующий уровень спроса на выпускаемую продукцию устраивает предприятие, кроме того, до настоящего времени предприятие не обладало достаточным объемом ресурсов для расширения видов деятельности.

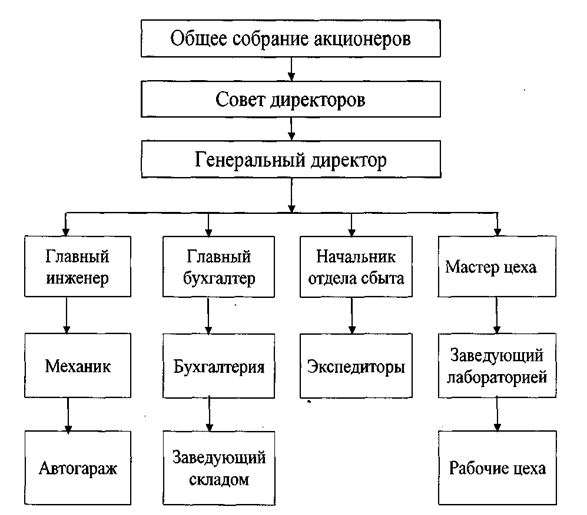

Высшим органом управления ООО ПКФ «Артем» является Общее собрание Участников общества. Единоличный исполнительный орган - директор – избирается Общим собранием участников общества на срок три года. Директор организует выполнение решений общего собрания участников.

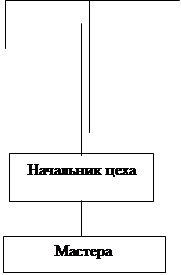

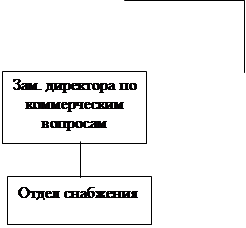

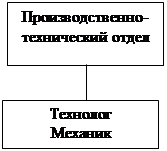

Существующая организационная структура управления ООО ПКФ «Артем» представлена на рис. 1.

|  | ||||||

| |||||||

| |||||||

Рис. 1. Организационная структура управления ООО ПКФ «Артем»

На предприятии применяется линейно-функциональная организационная структура управления. Предприятие возглавляет директор, осуществляющий свою деятельность на основе принципа единоличия и обеспечивающий решения возложенных на предприятие задач. Директору подчинены все нижестоящие руководители.

1.2 Анализ основных технико-экономических показателей деятельности предприятияТемпы роста объемов производства, повышение её качества непосредственно влияют на величину издержек, также прибыль и рентабельность, поэтому анализ работы промышленного предприятия начинается с изучения показателей выпуска продукции.

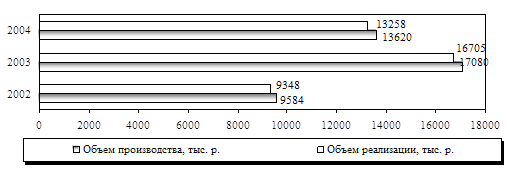

Анализ начинается с изучения динамики выпуска продукции и её реализации, рассчитываются базисные и цепные темпы роста. Проведем анализ динамики производства и реализации продукции ООО ПКФ «Артем» в табл. 1.

Таблица 1Динамика производства и реализации продукции собственного производства ООО ПКФ «Артем» за 2003-2005 гг.

| Года | Объем производства продукции, тыс. р. | Темпы роста, % | Объем реализации, тыс. р. | Темпы роста, % | ||

| Базисные | Цепные | Базисные | Цепные | |||

| 2003 | 9584 | 100 | 100 | 9348 | 100 | 100 |

| 2004 | 17080 | 178,2 | 178,2 | 16705 | 178,7 | 178,7 |

| 2005 | 13620 | 142,1 | 79,7 | 13258 | 141,8 | 79,4 |

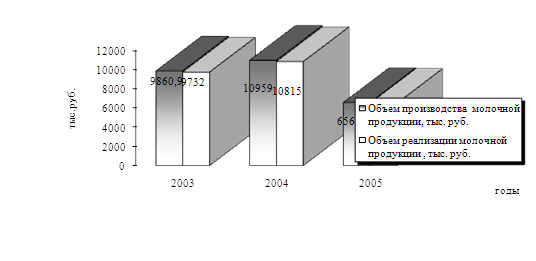

Из таблицы видно, что объем производства продукции в 2004 году увеличился на 178%, т.е. почти в два раза в сравнении с 2003 годом, а в 2005 году уменьшился на 25,4%.

Изобразим графически динамику производства и реализации продукции ООО ПКФ «Артем» на рис. 2.

Рис. 2. Динамика производства и реализации продукции, тыс. р.

Также видно, что объем реализации продукции в 2005 году уменьшился на 26% в сравнении с 2004 годом, а в сравнении с 2003 годом увеличился на 41,8%, что свидетельствует о расширении деятельности предприятия.

Одним из важнейших факторов повышения эффективности производства промышленного предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование.

Анализ начинают с изучения динамики стоимости основных средств, затем изучают динамику структуры и движения основных производственных фондов.

Таблица 2Состав основных средств ООО ПКФ «Артем», тыс.р.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003гг. | ||||

| Здания | 977 | 1014 | 1311 | 37 | 297 | 334 |

| Сооружения | 239 | 239 | 239 | - | - | - |

| Машины и оборудование | 823 | 987 | 1038 | 164 | 51 | 215 |

| Транспортные средства | 103 | 245 | 245 | 142 | - | 142 |

| Другие виды основных средств | 79 | 92 | 154 | 13 | 62 | 75 |

| Итого | 2221 | 2577 | 2987 | 356 | 410 | 766 |

Как свидетельствуют данные табл. 2 наблюдается увеличение стоимости основных средств за трехлетний период на 766 тыс.р. или на 34%.

В 2004 году было приобретено дополнительно оборудования на 164 тыс.р., в 2005 году - на 51 тыс.р., так как в связи с освоением выпуска новых видов продукции, а также с износом старых основных средств, предприятие нуждалось в дополнительном оборудовании.

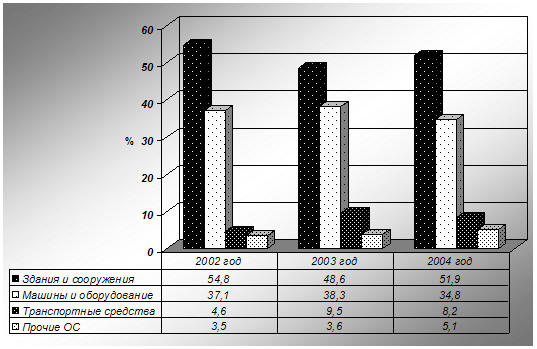

Наглядно структура основных производственных фондов за период 2003-2005 гг. представлена на рис. 3. Наибольший удельный вес в составе основных средств составляют здания и машины с оборудованием. В силу расширения производства и увеличение реализации продукции возникла необходимость расширения сферы сбыта, диктуя тем самым необходимость в дополнительных транспортных средствах. За 2004 год их было приобретено на 142 тыс.р.

Рис. 3. Структура основных средств за 2003-2005 гг.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются коэффициенты износа, выбытия и обновления основных фондов. Важнейшими показателями эффективного использования основных фондов являются фондоемкость и фондоотдача.

Таблица 3Расчет показателей эффективности использования основных средств ООО ПКФ «Артем» за 2003-2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. |

| 1 | 2 | 3 | 4 |

| Исходные: | |||

| Стоимость основных средств, остаточная, тыс.р. | 994 | 1213 | 1447 |

| Стоимость основных средств, первоначальная, тыс.р. | 2221 | 2577 | 2987 |

| Стоимость активной части основных средств, тыс.р. | 926 | 1232 | 1283 |

| Начисленный износ, тыс.р. | 1227 | 1364 | 1540 |

| Продолжение табл. 3 | |||

| 1 | 2 | 3 | 4 |

| Начисленный износ активной части основных средств, тыс.р. | 782 | 898 | 1031 |

| Стоимость поступивших основных средств, тыс.р. | 24 | 356 | 432 |

| Стоимость основных средств на конец года, тыс.р. | 2221 | 2577 | 2987 |

| Стоимость выбывших основных средств, тыс.р. | 2 | - | 18 |

| Стоимость основных средств на начало года, тыс.р. | 2199 | 2221 | 2577 |

| Объем продукции, тыс.р. | 9584 | 17080 | 13620 |

| Среднесписочная численность работников, чел. | 42 | 48 | 50 |

| Расчетные: | |||

| Доля активной части основных средств, % | 41,7 | 47,8 | 42,9 |

| Коэффициент износа всех основных средств | 0,55 | 0,53 | 0,52 |

| Коэффициент износа активной части основных средств | 0,84 | 0,73 | 0,80 |

| Коэффициент обновления | 0,01 | 0,14 | 0,14 |

| Коэффициент выбытия | 0,001 | - | 0,006 |

| Фондоотдача, р./р. | 9,64 | 14,08 | 9,4 |

| Фондовооруженность, тыс.р./чел. | 23,6 | 25,3 | 28,9 |

На основе данной таблицы видно, что доля активной части основных средств в изучаемом периоде составляет в среднем 44 %.

Коэффициент износа основных средств составляет 53 %, что говорит об изношенности основных средств на предприятии. В международной практике предельный показатель изношенности основных средств составляет 60 %, дальнейшее их использование не целесообразно, в связи с большими затратами на ремонт.

Важнейший показатель использования основных средств - фондоотдача указывает на то, сколько выпускаемой продукции приходится на 1 рубль основных средств. В 2003 году показатель фондоотдачи составляет 9,64, в 2004 году - 14,08, а в 2005 году на 1 рубль основных средств приходилось 9 рублей 40 копеек выпускаемой продукции. Второй показатель эффективности использования основных средств - фондовооруженность - указывает на то, сколько основных средств приходится на 1 среднесписочного работника. Так в 2003 году показатель фондовооруженности составил 23,6, в 2004 году - 25,3, а в 2005 году на 1 работника приходилось 28,9 тыс.р. основных средств.

Из таблицы 3 видно, что коэффициент износа активной части основных средств опережает рост коэффициента износа всех основных средств.

Коэффициент обновления имеет тенденцию к росту и опережает коэффициент выбытия.

Фондоотдача в 2004 году по сравнению с 2003 годом увеличилась на 4,44 тыс.р. за счет увеличения объема продукции. Причиной значительного уменьшения уровня фондоотдачи в 2005 году по сравнению с 2004 годом является сокращение объема произведенной продукции предприятия при невысоком темпе прироста стоимости основных средств.

Фондовооруженность в изучаемом периоде увеличивается за счет увеличения стоимости основных средств.

Далее проведем анализ использования трудовых ресурсов предприятия.

Основные задачи анализа использования трудовых ресурсов включают в себя: определение численности и состава работающих на предприятии, анализ структуры персонала, анализ движения рабочей силы.

Независимо от сферы приложения труда весь персонал предприятия подразделяется на категории. На предприятие ООО ПКФ «Артем» в составе рабочих выделяют рабочих основных и рабочих вспомогательных.

Таблица 4

Состав и структура персонала ООО ПКФ «Артем»

за 2003 - 2005 гг., чел.

| Категории персонала | 2003 г. | 2004 г. | 2005 г. | |||

| Числ., чел. | Уд. вес, % | Числ., чел. | Уд. вес, % | Числ., чел. | Уд. вес, % | |

| Всего сотрудников | 42 | 100 | 48 | 100 | 50 | 100 |

| Управленческий персонал | 10 | 23,8 | 11 | 22,9 | 11 | 22 |

| Основное производство | 20 | 47,6 | 20 | 41,7 | 21 | 42 |

| Вспомогательные службы | 12 | 28,5 | 17 | 35,4 | 18 | 36 |

На основе данных табл. 4 видно, что за рассматриваемый период произошло увеличение управленческого персонала на 1 человека за 3 года, доля же их сократилась. Также на 1 человека увеличилась численность сотрудников основного производства. Имеет место тенденция к увеличению сотрудников вспомогательных служб, их численность за 3 года увеличилась на 6 человек, а доля увеличилась на 7,5 %. Увеличение численности сотрудников произошло в связи с увеличением объемов производства и реализации продукции.

Из таблицы 4 видно, что численность работников по всем категориям за анализируемый период растет. Удельный вес управленческого персонала и работников основного производства уменьшается, а удельный вес вспомо-гательных служб в 2005 году увеличился на 7,5 % по сравнению с 2003 годом.

В табл. 5 отражены показатели по труду и заработной плате.

Таблица 5

Показатели труда и заработной платы ООО ПКФ «Артем»

за 2003 - 2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003гг. | ||||

| Выручка от реализации продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 5660 | 2028 | 7688 |

| Среднесписочная численность, чел. | 42 | 48 | 50 | 6 | 2 | 8 |

| Фонд заработной платы, тыс. р. | 1965 | 3341 | 4434 | 1376 | 1093 | 2469 |

| Производительность труда, тыс. р./чел. | 325 | 402,3 | 426,8 | 77,3 | 24,5 | 24,5 |

| Средняя заработная плата на 1 работника, р. | 3907 | 5828 | 7392 | 1921 | 1564 | 3485 |

Данные табл. 5 свидетельствуют о значительных изменениях выручки от реализации продукции, работ, услуг. Ее рост в 2005 году по сравнению с 2003 годом составил 56,3 %. С расширением своей деятельности и в связи с выпуском новых видов продукции численность работников в 2005 году увеличилась на 6 человек по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом на 2 человека.

Рост фонда заработной платы увеличился в 2005 году по сравнению с 2003 годом в 2,3 раза. Увеличение производительности труда в 2005 году по сравнению с 2003 годом составляет 31,3 %.

Также в ООО ПКФ «Артем» наблюдается увеличение средней заработной платы. Так в 2004 году по сравнению с 2003 годом средняя заработная плата увеличилась на 1921 рубль, а в 2005 году средняя заработная плата увеличилась на 1564 рубля по сравнению с 2004 годом.

Положительным моментом является рост производительности труда и рост среднемесячной заработной платы. Темпы прироста свидетельствуют о значительных увеличениях по всем показателям, что является положительным моментом в деятельности ООО ПКФ «Артем».

Обеспеченность кадрами зависит от их движения в течение анализируемого периода. Интенсивность движения рабочих кадров характеризуется коэффициентами: оборота по приему; оборота по выбытию; общего оборота; текучести кадров. Анализ динамики показателей движения рабочих кадров в ООО ПКФ «Артем» представлен в таблице 6.

Таблица 6Расчет показателей движения кадров ООО ПКФ «Артем»

за 2003 - 2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003 гг. | ||||

| Среднесписочная численность работников, чел. | 42 | 48 | 50 | 6 | 2 | 8 |

| Принято рабочих, чел. | 12 | 5 | 3 | -7 | -2 | -9 |

| Выбыло рабочих, всего, в т.ч.: | 6 | 3 | 2 | -3 | -1 | -4 |

| - по собственному желанию | 6 | 3 | 1 | -3 | -2 | -5 |

| - за нарушение трудовой дисциплины | - | - | - | - | - | - |

| - на пенсию, чел. | - | - | 1 | - | - | 1 |

| Коэффициент оборота по приему | 0,29 | 0,1 | 0,06 | -0,19 | -0,04 | -0,23 |

| Коэффициент оборота по выбытию | 0,14 | 0,06 | 0,04 | -0,08 | -0,02 | -од |

| Коэффициент общего оборота | 0,43 | 0,17 | 0,1 | -0,26 | -0,07 | -0,33 |

| Коэффициент текучести кадров | 0,14 | 0,06 | 0,04 | -0,08 | -0,02 | -0,1 |

На основе табл. 6 можно сделать вывод об имеющейся текучести кадров на предприятии. Наиболее стабильным в этом отношении был 2005 год.

За этот год было принято всего 3 рабочих, а уволилось 2, из которых один ушел на пенсию.

Среднесписочная численность растет с каждым годом, и в 2005 году по сравнению с 2003 годом численность работников увеличилась на 8 человек.

По остальным же показателям движения кадров наблюдается уменьшение. Таким образом, коллектив на ООО ПКФ «Артем» в основном стабильный, длительное время работающий на предприятии. А постоянные кад-ры совершенствуют свою квалификацию, быстро ориентируются в любой нети-пичной обстановке и активно влияют на уровень производительности труда.

В целом технико-экономические показатели деятельности ООО ПКФ «Артем» за 2003-2005 гг. свидетельствуют о наращивании масштабов производственно-хозяйственной деятельности предприятия.

1.3 Финансовое состояние и финансовые результатыРазмещение средств предприятий имеет очень большое значение в финансовой деятельности и повышении ее эффективности. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и дать им оценку. Для этого первоначально проведем анализ состояния активов ООО ПКФ «Артем» (табл. 7).

Таблица 7

Анализ показателей активов баланса за 2003-2005 гг., тыс.р.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003 гг. | ||||

| 1 . Внеоборотные активы: в том числе: | 1141 | 1407 | 1629 | 266 | 222 | 488 |

| - нематериальные активы | 8 | 7 | 5 | -1 | -2 | -3 |

| - основные средства | 1041 | 1104 | 1330 | 63 | 226 | 289 |

| - незавершенное строительство | 92 | 297 | 296 | 205 | -1 | 204 |

| 2. Оборотные активы: в том числе: | 936 | 1599 | 2103 | 663 | 504 | 1167 |

| - запасы | 423 | 814 | 797 | 391 | -17 | 374 |

| - налог на добавленную стоимость | 66 | 65 | 69 | -1 | 4 | 3 |

| - дебиторская задолженность | 358 | 606 | 1145 | 248 | 539 | 787 |

| - краткосрочные финансовые вложения | 1 | 1 | 1 | - | - | - |

| - денежные средства | 9 | 31 | 39 | 22 | 8 | 30 |

| - прочие оборотные активы | 80 | 83 | 53 | 3 | -30 | -27 |

| ИТОГО: | 2077 | 3006 | 3732 | 929 | 726 | 1655 |

На основании табл. 7 оценим изменение внеоборотных активов предприятия ООО ПКФ «Артем» за 2003 - 2005 гг.

Величина внеоборотных активов за три изучаемых года увеличилась. В 2005 году произошло увеличение внеоборотных активов на 266 тыс.р. по сравнению с 2003 годом, а в 2005 году на 222 тыс.р. по сравнению с 2004 годом. Доля внеоборотных средств в составе активов составила в 2003 году 55%, в 2004 году 47 %, в 2005 году 44 %. В целом за три года их доля сократилась на 11 %. В то же время доля оборотных средств в составе активов увеличилась на 13 %.

Таким образом, темп прироста оборотных средств был выше, чем внеоборотных средств. Такую тенденцию можно было бы охарактеризовать положительно, если бы не факторы влияющие на их рост, а именно, увеличение дебиторской задолженности, которые заморозили часть оборотных средств.

В структуре внеоборотных активов наибольшую долю составляют основные средства: 2003 год - 91 %, 2004 год - 78 %, 2005 год - 82 %, остальные составляющие имеют незначительный удельный вес.

Увеличение стоимости внеоборотных активов обусловлено возрастанием стоимости незавершенного строительства с 92 тыс. р. в 2003 году до 296 тыс. р. в 2005 году по сравнению с 2003 годом.

Из табл. 7 видно, что в общей сумме активов предприятия оборотные средства в 2003 году составили 45,06 %. За анализируемый период они возросли более чем в 2 раза и в 2005 году составили 2103 тыс.р., удельный вес составил 56,4 % от суммы всех активов.

Опережение темпов роста оборотных активов (224,7%) над необоротными активами (142,8%) может свидетельствовать о расширении основной деятельности предприятия.

Увеличение оборотных активов произошло за счет значительного увеличения запасов и дебиторской задолженности. Дебиторская задолженность в 2004 году увеличилась по сравнению с 2003 годом на 248 тыс.р., а в 2005 году на 539 тыс.р. по сравнению с 2004 годом. Итого за период 2003-2005 гг. дебиторская задолженность выросла на 787 тыс. р. или более чем в 3 раза, что является негативным явлением и вызвано проблемами связанными с оплатой продукции предприятия. Выручка от реализации продукции при этом выросла в меньшей степени, что свидетельствует о росте неплатежей со стороны потребителей.

Значительное увеличение дебиторской задолженности является отвлечением оборотных средств на производственный процесс и увеличением кредитования потребителей товарами и продукцией.

Доля наиболее мобильных денежных средств в 2004 и 2005 году значительно возросла по сравнению с 2003 годом.

Эффективность использования оборотных средств характеризуется, прежде всего их оборачиваемостью. Отдельные виды текущих активов предприятия имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов предприятия и зависят от их видов, запасов товарно-материальных -ценностей, дебиторской задолженности.

Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Рассчитанные показатели оборачиваемости оборотных средств приведены в табл. 8.

Таблица 8

Показатели оборачиваемости оборотных средств ООО ПКФ «Артем»

за 2003-2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г |

| Средняя стоимость материальных оборотных средств, тыс.р. | 423 | 814 | 797 |

| Средняя дебиторская задолженность, тыс.р. | 358 | 606 | 1145 |

| Средняя стоимость оборотных средств, тыс.р. | 936 | 1599 | 2103 |

| Выручка от реализации без НДС, тыс.р. | 13650 | 19310 | 21338 |

| Коэффициент оборачиваемости материальных оборотных средств | 32,3 | 23,7 | 26,8 |

| Время оборота материальных оборотных средств, дней | 11 | 15 | 14 |

| Коэффициент оборачиваемости дебиторской задолженности | 38,1 | 31,9 | 18,6 |

| Время оборачиваемости дебиторской задолженности, дней | 9 | 11 | 20 |

| Коэффициент оборачиваемости оборотных средств | 14,6 | 12,0 | 10,2 |

| Время оборота оборотных средств, дней | 25 | 30 | 36 |

Из данных таблицы видно, что в изучаемом периоде произошло значительное уменьшение оборачиваемости дебиторской задолженности с 38 оборотов в 2003 году она снизилась до 17 оборотов в 2005 году, таким образом, погашение дебиторской задолженности происходит медленными темпами.

Время оборота увеличилось на 11 дней в 2005 году по сравнению с 2003 годом. Время оборота дебиторской задолженности в 2005 году составляет 20 дней, то есть дебиторская задолженность погашается недостаточно быстро.

Увеличение дебиторской задолженности свидетельствует о временном отвлечении средств из оборота данного предприятия, что вызывает дополнительную потребность в ресурсах и в дальнейшем может привести к напряженному финансовому состоянию.

В 2005 году также произошло замедление оборачиваемости оборотных средств. Время оборота оборотных средств увеличилось с 25 дней в 2003 году до 36 дней в 2005 году.

По материальным оборотным средствам время оборота в 2005 году увеличилось на 3 дня по сравнению с 2003 годом.

В составе оборотного капитала постепенно возрастала доля дебиторской задолженности и снижалась ее оборачиваемость, это также снижает ликвидность активов организации. Можно порекомендовать ООО ПКФ «Артем» проводить более жесткий контроль за формированием и состоянием дебиторской задолженности, не допускать возникновения просроченной задолженности в составе дебиторов, это повысит оборачиваемость оборотного капитала и соответственно прибыль предприятия.

Капитал – это все средства предприятия, которыми оно располагает для осуществления своей деятельности. Он формируется за счет собственных и заемных (внешних) источников. От того каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие и результаты его деятельности, Поэтому анализ наличия, источников формирования капитала имеет исключительно важное значение.

Таблица 9

Анализ динамики и структуры источников капитала

| Показатели | 2003 г. | 2004 г. | 2005 г. | отклонение | ||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | 2004-2003 | 2005-2004 | |

| Всего источников средств | 2325 | 100 | 3686 | 100 | 3777 | 100 | +1361 | +91 |

| Собственные средства | 118 | 5,1 | 837 | 22,7 | 1204 | 31,9 | +719 | +367 |

| Заемные средства | 2207 | 94,9 | 2849 | 77,3 | 2573 | 68,1 | +642 | -276 |

| Долгосрочные кредиты и займы | - | - | - | - | - | - | - | - |

| Краткосрочные кредиты и займы | - | - | - | - | 1000 | 26,5 | - | +1000 |

| Кредиторская задолженность | 2206 | 94,9 | 2774 | 75,3 | 1496 | 39,6 | +568 | -1278 |

По данным таблицы видно, что всего источников средств в 2004 году увеличилось на 1361 тыс. р., причем собственные средства увеличились на 719 тыс. р., а заемные средства возросли на 642 тыс. р.

В 2005 году общая сумма источников средств увеличилась на 91 тыс. р., в т.ч. собственные средства возросли на 367 тыс. р., а заемные средства сократились на 276 тыс. р. Кредиторская задолженность уменьшилась на 1278 тыс. р.

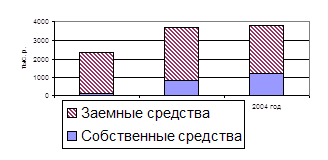

Рис. 4. Динамика собственных и заемных средств

Согласно данному рисунку можно сделать вывод о сокращении доли заемных средств по отношению к собственным средствам. Собственные средства в 2004 году возросли на 719 тыс. р., а в 2005 году – на 367 тыс. р.

Произошли существенные изменения в структуре заемного капитала: уменьшилась доля кредиторской задолженности, которая временно использовалась в обороте предприятия до момента наступления сроков ее погашения, уменьшилась доля задолженности поставщикам и подрядчикам.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами.

Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов (табл. 10).

Таблица 10

Показатели ликвидности предприятия

| Показатели | Формула | Норматив | 2003 г. | 2004 г. | 2005 г. |

| К. абсолютной ликвидности | (Денежные средства + краткосрочные фин. вложения) / краткосрочные обязательства | 0,2 | 0,005 | 0,012 | 0,016 |

| Промежуточ-ный К. покрытия | (Денежные средства + краткосрочные фин. вложения + дебит. задолж-ть)/ краткосрочные обязательства | 0,8-1 | 0,167 | 0,230 | 0,475 |

| К. текущей ликвидности | Денежные средства + краткосрочные фин. вложения + дебит. задолж-ть + запасы)/ краткосрочные обязательства | 1–2,5 | 0,388 | 0,547 | 0,822 |

Коэффициенты ликвидности за 2003–2005 гг. не соответствуют нормативным ограничениям, что говорит об отсутствии кредитоспособности предприятия. Однако все коэффициенты ликвидности за 2005 год значительно выросли по сравнению с 2003 г., что свидетельствует о некотором увеличении перспективных платежных возможностей предприятия.

Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг), результат от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Проведем анализ финансовых результатов деятельности ООО ПКФ «Артем» за 2003 - 2005 гг., используя данные отчетности предприятия из формы № 2 «Отчет и прибылях и убытках» в табл. 11.

Таблица 11

Анализ финансовых результатов деятельности ООО ПКФ «Артем»

за 2003-2005 гг., тыс.р.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003 гг. | ||||

| Выручка от реализации товаров, продукции, работ, услуг | 13650 | 19310 | 21338 | 5660 | 2028 | 7688 |

| Себестоимость реализации товаров, продукции, работ,услуг | 12694 | 16258 | 18728 | 3564 | 2470 | 6034 |

| Прибыль (убыток) от продаж | 91 | 1352 | 634 | 1261 | -718 | 543 |

| Прочие операционные доходы | 3 | 10 | 83 | 7 | 73 | 80 |

| Прочие операционные расходы | 144 | 255 | 6 | 111 | -249 | -138 |

| Внереализационные доходы | 66 | 101 | 54 | 35 | -47 | -12 |

| Внереализационные расходы | 37 | 88 | 102 | 51 | 14 | 65 |

| Прибыль (убыток) до налогообложения | -21 | 1120 | 663 | 1141 | -457 | 684 |

| Налог на прибыль | 4 | 401 | 201 | 397 | -200 | 197 |

| Нераспределенная прибыль (убыток) отчетного периода | -177 | 719 | 462 | 896 | -257 | 639 |

По данным табл. 11, мы наблюдаем улучшение финансовых результатов деятельности ООО ПКФ «Артем». Прибыль от продаж за 2004 год по сравнению с 2003 годом увеличилась на 1261 тыс. р., а в 2005 году уменьшилась на 718 тыс.р. по сравнению с 2004 годом.

В 2003 году предприятие получило убыток на 177 тыс.р., однако в 2004 году нераспределенная прибыль отчетного периода составила 719 тыс.р., а в 2005 году 462 тыс.р. Увеличение балансовой прибыли произошло в связи с переходом предприятия в 2004 году с учетной политики для налогообложения от метода «по оплате» за отгруженную продукцию к методу «по отгрузке».

Балансовая прибыль ООО ПКФ «Артем» за 2004 год увеличилась на 1141 тыс.р. по сравнению с 2003 годом. В 2005 году по сравнению с 2004 годом балансовая прибыль уменьшилась на 457 тыс.р., а по сравнению с 2003 годом увеличилась на 684 тыс.р.

Абсолютная величина прибыли не может характеризовать эффективность предприятия достаточно полно, поэтому проведем анализ рентабельности деятельности предприятия (табл. 12). Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Таблица 12

Расчет показателей рентабельности продукции за 2003 - 2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003 гг. | ||||

| Рентабельность продаж по балансовой прибыли, % | 0,67 | 7,0 | 3,0 | 6,33 | -4 | 2,33 |

| Общая рентабельность, % | -0,15 | 5,8 | 3,1 | 5,95 | -2,7 | 3,25 |

| Рентабельность продаж по чистой прибыли, % | -1,3 | 3,7 | 2,2 | 5,0 | -1,5 | 3,5 |

Из данных табл. 12 видно, что рентабельность продаж в 2004 году возросла на 6,33 % по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом она уменьшилась на 4 %.

Общая рентабельность достигнута только в 2004 и 2005 годах и составила соответственно 5,8 % и 3,1 %.

Рентабельность продаж по чистой прибыли в 2004 году увеличилась на 5 % по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом этот показатель уменьшился на 1,5 %.

Можно сделать вывод об ухудшении эффективности работы предприятия в 2003-2005 годах, ООО ПКФ «Артем» необходимо повышать значения основных экономических показателей своей деятельности.

В целом же на основе анализа финансового состояния и кредитоспособности предприятия можно сделать вывод, что предприятие находится в неустойчивом состоянии и кредитоспособность его низка. Таким образом, к этому предприятию, как к деловому партнеру и заемщику в деловом мире будут относиться с осторожностью.

Из года в год наблюдается прирост общей суммы текущих активов. Это увеличение обусловлено ростом запасов и затрат, а именно производственных запасов и готовой продукции. За анализируемый период сумма дебиторской задолженности возросла. Причиной увеличения дебиторской задолженности и её роли в текущих активах стало увеличение объемов продаж. Сумма кредиторской задолженности уменьшилась.

Для улучшения финансово-экономическоо положения предприятия необходимо:

– следить за соотношением дебиторской и кредиторской задолженности. Значительное повышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

– по возможности ориентироваться на привлечение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

– контролировать состояние расчетов по просроченным задолжникам. В случае инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости реализованной продукции, поэтому необходимо расширить систему авансовых платежей.

Предприятие должно работать стабильно, не иметь задолженности по зарплате и налоговым платежам. Недостаток собственных оборотных средств необходимо пополнять заемными средствами коммерческого банка.

Глава 2 Анализ затрат на рубль товарной продукции

2.1 Теоретические основы анализа затрат на рубль товарной продукции

Каждое предприятие, фирма прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить.

Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически.

Другое дело – затраты на производство продукции – издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. Они могут быть представлены в показателях себестоимости продукции, которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые необходимы для производства и реализации продукции.

В общем виде затраты на производство и реализацию (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы.

В хозяйственной же практике и законодательных актах нашей страны для определения величины издержек производства часто используют термин «себестоимость». Себестоимость соответствует рассмотренному понятию явные (бухгалтерские) издержки производства. Поэтому необходимо более подробно остановиться на затратах производства, включаемых в себестоимость продукции. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей.

К ним относятся:

- смета затрат на производство;

- себестоимость товарной и реализуемой продукции;

- снижение себестоимости сравнимой товарной продукции;

- затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены,

во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции;

во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.);

в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения.

Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании и сравнительном анализе.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам.

Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Для учета динамики себестоимости продукции на предприятиях рассчитывается дополнительный показатель себестоимости всей товарной продукции – затраты на рубль товарной продукции (ТП). Полная себестоимость товарной продукции / стоимость товарной продукции в оптовых ценах предприятия = затраты на рубль товарной продукции

Показатель затрат на рубль продукции является важным обобщающим показателем себестоимости продукции. Он который выгоден тем, что очень универсальный: может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к себестоимости произведенной продукции в действующих ценах.

При анализе стоимости произведенной продукции следует учитывать как изменение объема прироста произведенной и реализованной продукции, так и изменение цен на нее, а также изменение ассортимента выпускаемой продукции. В затратах (издержках производства) следует учитывать: изменение объемов производства, изменение цен на ресурсы, изменения норм расходования ресурсов на производство единицы продукта и изменение ассортимента выпускаемой продукции.

В качестве основного показателя экономической эффективности текущих издержек (потребления ресурсов) можно использовать показатель затрат на 1 руб. товарной или реализованной продукции, тем более, что в качестве факторов, влияющих на уровень и динамику показателя издержек, могут быль выделены и частные показатели использования (применения) ресурсов живого труда и средств труда.

В процессе такого комплексного анализа прежде всего определяют показатель затрат на 1 руб. стоимости продукции, причем числитель (общую сумму текущих издержек) представляют в виде суммы четырех слагаемых - издержек, связанных с использованием живого труда, издержек, связанных с использованием средств труда или основного капитала, издержек, связанных с использованием предметов труда, и прочих издержек, учитывающих затраты основных факторов производства.

Снижение себестоимости продукции является важнейшим фактором развития экономики предприятия. Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой измерения расходов и доходов, т.е. самоокупаемости - основополагающего признака хозяйственного рыночного расчета. Таким образом, себестоимость - один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

Эффективное управление затратами предприятия подразумевает снижение себестоимости, планирование и учет издержек, контроль за отклонениями с выявлением причин этих отклонений и организация информационной системы, которая позволила бы принимать управленческие решения и создать основу для стимулирования работников предприятия. Эта задача особенно актуальна для водоснабжающего предприятия, так как имеет место государственное регулирование цен.

Важным является не только исследование фактического уровня и обоснованности затрат, образующих себестоимость, но и выработка предложений по усовершенствованию учета на предприятии, выявление основных факторов роста затрат, их причин, и системы управления затратами.

Для успешного функционирования предприятия на современном рынке необходимо формирование совершенной системы управления затратами на производство продукции, принятие на длительный период регламента управления, регулирующего обязанности по разработке и утверждению планов, доведению плановых заданий до исполнителей, контролю, а также распределению во времени плановой и контрольной деятельности. Поэтому требуется структурная и процедурная организация процессов планирования, учета и контроля за затратами предприятия.

Система управления затратами должна содействовать руководству в принятии решений, касающихся разработки изделия, назначения цены, маркетинга, ассортимента и способствовать внесению усовершенствований.

Таким образом, управление затратами понимается как совокупность мер по воздействию на них. Его объектами являются уровень, формирование и структура затрат. Отдельные методы управления затратами выдвигают различные основные задачи, они не исключают друг друга, а могут быть во многом параллельно или взаимодополняюще реализованы.

В настоящее время многие промышленные предприятия сталкиваются с проблемами, связанными с высоким уровнем затрат на рубль производимой ими продукции, что сказывается на прибыльности деятельности предприятий, так как им приходится устанавливать цены на продукцию в несколько раз ниже ее себестоимости. Поэтому встает необходимость разработки целостной системы управления затратами на основе поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных факторов снижения затрат с помощью методов их выявления, анализа и планирования.

2.2 Методика расчета анализа затрат на рубль товарной продукцииДля практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. В результате дается оценка характера производства (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции.

Для анализа по данным отчета о затратах на производство ООО ПКФ «Артем» (форма №5-З «Сведения о затратах на производство и реализацию продукции») составляются аналитические таблицы.

Произведем анализ себестоимости по элементам затрат по ООО ПКФ «Артем» (табл. 13).

Таблица 13

Анализ себестоимости по элементам затрат

ООО ПКФ «Артем» за 2003-2005 гг.

| Элемент затрат | Сумма, тыс. р. | Структура затрат, % | ||||||||

| 2003 | 2004 | 2005 | Отклонения | 2003 | 2004 | 2005 | Отклонения | |||

| 2004 от 2003 | 2005 от 2004 | 2004 от 2003 | 2005 от 2004 | |||||||

| Материальные затраты | 8496 | 13221 | 10298 | 4725 | -2923 | 86,5 | 85,0 | 78,2 | -1,5 | -6,8 |

| Заработная плата | 330 | 750 | 1049 | 420 | 299 | 3,4 | 4,8 | 8,0 | 1,4 | 3,2 |

| Отчисления в фонды | 127 | 303 | 386 | 176 | 83 | 1,3 | 1,9 | 2,9 | 0,6 | 1,0 |

| Амортизация основных средств | 115 | 140 | 203 | 25 | 63 | 1,2 | 0,9 | 1,5 | -0,3 | 0,6 |

| Прочие затраты | 750 | 1142 | 1241 | 392 | 99 | 7,6 | 7,3 | 9,4 | -0,3 | 2,1 |

| Полная себестоимость | 9818 | 15556 | 13177 | 5738 | -2379 | 100 | 100 | 100 | - | - |

Как видно из таблицы, в 2004 году произошло увеличение себестоимости продукции предприятия на 5738 тыс. р. по сравнению с 2003 годом в связи с ростом объема выпуска продукции.

В целом себестоимость продукции в 2004 году увеличилась на 58% в сравнении с 2003 годом.

В абсолютном выражении в 2004 году произошел рост по всем элементам затрат предприятия, наибольший отмечен по материальным затратам – на 4725 тыс. р. или на 55,6% (доля вклада в общее увеличение затрат – 82,3%).

По сравнению с 2004 годом себестоимость продукции в 2005 году уменьшилась на 2379 тыс. р. или на 18%, это произошло в результате уменьшения материальных затрат на производство продукции.

Как свидетельствуют данные таблицы, основными элементами себестоимости являются материальные затраты и прочие затраты. Материальные затраты в анализируемом периоде составили: 2003 год - 86,5%, 2004 год - 85%, 2005 год – 78,2%. В составе материальных затрат основную долю составляют покупные комплектующие, изделия, полуфабрикаты.

|

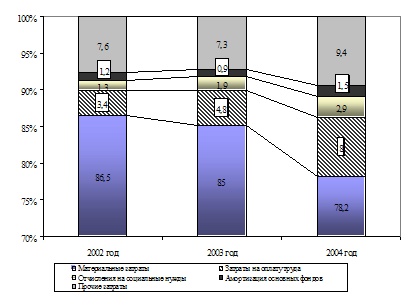

Наглядно изменение структуры затрат предприятия за 2003-2005 гг. представлено графически (рис. 5).

Рис. 5. Динамика структуры себестоимости продукции

Структура элементов затрат, свидетельствует, что производство ООО ПКФ «Артем» очень материалоемкое. Наибольший удельный вес в структуре себестоимости составляют материальные затраты, причем в 2005 году они снизились на 6,8%, что связано с уменьшением объема производства предприятия.

Анализ данных таблицы показывает, что в структуре элементов затрат на производство произошли значительные изменения. В 2005 г. сократился удельный вес материальных затрат на 8,3% по сравнению с 2003 г. За счет этого увеличилась доля прочих затрат до 9,4%, также возрос удельный вес затрат на заработную плату, амортизации основных фондов. Доля прочих расходов велика из-за большого веса в них таких расходов как содержание помещений, аренда оборудования, страховые платежи, проценты по кредитам.

Удельный вес заработной платы в структуре затрат увеличился за 2003-2005 гг. на 4,6% вследствие роста среднегодовой численности работников и уровня оплты и труда. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2005 году возросли соответственно на 0,6% и на 2,1% по сравнению с 2003 годом.

Как видно из таблицы, структура затрат в последние три года серьезных изменений не претерпевала, основным элементом затрат, по прежнему, остаются материальные затраты с тенденцией к снижению своей доли в общем объеме затрат, в то время как затраты на оплату труда и амортизационные отчисления увеличивали свое влияние на себестоимость продукции.

Для учета динамики себестоимости продукции на предприятиях рассчитывается дополнительный показатель себестоимости всей товарной продукции – затраты на рубль товарной продукции.

В системе показателей экономической эффективности производства анализируются такие показатели, как производство продукции на 1 рубль затрат, а также снижение затрат на рубль реализованной продукции (табл. 14).

Таблица 14

Анализ затрат на 1 рубль товарной и реализованной продукции

| Показатели | 2003 г. | 2004 г. | 2005 г. | Темп роста, % | |

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Объем товарной продукции, тыс.р. | 13995 | 19798 | 21877 | 141,5 | 110,5 |

| Себестоимость товарной продукции, работ, услуг, тыс. р. | 9818 | 15556 | 13177 | 158,4 | 84,7 |

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 141,2 | 110,2 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 | 128,1 | 115,2 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93,2 | 84,0 | 88,4 | 90,1 | 105,2 |

| Затраты на 1 рубль товарной продукции, работ, услуг, коп. | 70,2 | 78,6 | 60,2 | 112,0 | 76,6 |

По данным табл. 14 видно, что в течение анализируемого периода наблюдается рост себестоимости реализованной продукции и работ, однако темп роста себестоимости меньше темпа роста реализованной продукции предприятия.

В 2004 году наблюдаем снижение затрат на рубль реализованной продукции в силу превышающего темпа роста объемов производства и реализации работ над темпом роста себестоимости продукции.

Причем темп роста показателей 2005 года по отношению к предыдущему составил: себестоимости 115,2%, объема реализованной продукции 110,2%. Следовательно, вывод следующий – имеется ухудшение соотношения показателей себестоимости и объема реализованной продукции в течение 2005 года. В итоге затраты на 1 рубль реализованной продукции работ за период 2003-2005 гг. уменьшились на 5,1 коп. В то же время в 2005 году по отношению к прошлому году затраты на 1 р. работ возросли на 3,5 коп.

Таким образом, на протяжении анализируемого периода себестоимость на 1 рубль реализованной продукции имеет тенденцию к уменьшению благодаря опережающему росту доходов над ростом затрат.

Данные табл. 14 говорят о том, что себестоимость затрат на 1 рубль товарной продукции сложилась выше уровня 2003 года на 12% и составила в 2004 году 0,786 р. против 0,702 р.

В 2005 году затраты на рубль товарной продукции сократились на 23,4% по сравнению с 2004 годом и составили 0,602 р.

В итоге за период 2003-2005 гг. уровень затрат на рубль товарной продукции уменьшился на 10 коп. Темпы роста затрат на производство были ниже чем темпов роста стоимости товарной продукции. Это указывает на то, что снижение затрат на производство происходило при снижении удельных затрат на производство и повышение доли высокорентабельной продукции в объеме товарного выпуска.

Далее более подробно рассмотрим анализ затрат на 1 рубль товарной продукции ООО ПКФ «Артем» по элементам затрат (табл. 15).

Таблица 15

Динамика затрат на 1 рубль товарной продукции по элементам затрат за 2003-2005 гг.

| Элемент затрат | Сумма, тыс. р. | Затраты на 1 рубль товарной продукции, р./р. | ||||||

| 2003 | 2004 | 2005 | 2003 | 2004 | 2005 | Отклонения | ||

| 2004 от 2003 | 2005 от 2004 | |||||||

| Товарная продукция | 13995 | 19798 | 21877 | х | х | х | - | - |

| Материальные затраты | 8496 | 13221 | 10298 | 60,7 | 66,8 | 47,1 | 6,1 | -19,7 |

| Заработная плата | 330 | 750 | 1049 | 2,4 | 3,8 | 4,8 | 1,4 | 1,0 |

| Отчисления в фонды | 127 | 303 | 386 | 0,9 | 1,5 | 1,8 | 0,6 | 0,3 |

| Амортизация основных средств | 115 | 140 | 203 | 0,8 | 0,7 | 0,9 | -0,1 | 0,2 |

| Прочие затраты | 750 | 1142 | 1241 | 5,4 | 5,8 | 5,7 | 0,4 | -0,1 |

| Полная себестоимость | 9818 | 15556 | 13177 | 70,2 | 78,6 | 60,2 | 8,4 | -18,4 |

Итак, в 2005 году произошло снижение затрат на 1 рубль товарной продукции на 23,4% по сравнению с 2004 годом.

При этом материальные затраты в 2005 году на 1 рубль товарной продукции снизились на 29,5%, прочие затраты – на 16,7%. Заработная плата, отчисления на социальное страхование, амортизационные отчисления на 1 рубль товарной продукции увеличились по сравнению с этими показателями за 2004 год.

Таким образом, в ООО ПКФ «Артем» полно используются имеющиеся материальные ресурсы предприятия, так как снижение затрат на рубль товарной продукции в 2005 году полностью обеспечен снижением уровня материальных затрат. Однако предприятияю необходимо и в дальнейшем проводить мероприятия по повышению технического уровня производства (снижение затрат на комплектующие, топливо, энергию), а также по улучшению организации производства и труда и др.

Уровень организации материально-технического снабжения оказывает непосредственное влияние на производственную деятельность предприятия. Основной задачей ООО ПКФ «Артем» в данном вопросе является регулирование процесса комплектного и своевременного снабжения производства необходимыми комплектующими, полуфабрикатами, вспомогательными материалами и другими материальными ресурсами.

Анализ эффективности материальных ресурсов должен быть направлен на обоснование планов их экономии и соблюдении норм их расхода, на определение внутрипроизводственных резервов снижения материалоемкости продукции, экономии материальных затрат и увеличения за счет этого выполнения объемов производства ООО ПКФ «Артем».

Резервы экономии прочих расходов ООО ПКФ «Артем» должны выявляться на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Далее проведем факторный анализ прироста производства продукции предприятия за счет изменения уровня затрат (табл. 16).

Таблица 16

Факторный анализ прироста производства продукции предприятия

| Показатели | 2003 г. | 2004 г. | 2005 г. | Отклонения | |

| 2004 от 2003 | 2005 от 2004 | ||||

| 1. Полная себестоимость, тыс. р. | 9818 | 15556 | 13177 | 5738 | -2379 |

| 2. Товарная продукция (в действующих ценах), тыс.р. | 13995 | 19798 | 21877 | 5803 | 2079 |

| 3. Затраты на 1р. товарной продукции, р./р. | 0,702 | 0,786 | 0,602 | 0,084 | -0,183 |

| Анализ прироста производства продукции (в действующих ценах) по факторам: п.3 = п.1 / п.2 | |||||

| - полной себестоимости | Х | 8179,2 | -3027,73 | Х | Х |

| - затрат на 1 р. товарной продукции | Х | -2376,2 | 5106,735 | Х | Х |

| ИТОГО | Х | 5803 | 2079 | Х | Х |

За 2004 год затраты на 1 рубль товарной продукции увеличились на 0,084 руб. За этот же период увеличилась и себестоимость товарной продукции на 5738 тыс. р. по сравнению с 2003 годом. На увеличение объема выпуска товарной продукции в 2004 году сильное положительное влияние оказало увеличение затрат, рост затрат на рубль товарной продукции отрицательно повлиял (на 2376,2 тыс.р.) на изменение объема производства предприятия.

В 2005 году происходило снижение затрат на рубль товарной продукции, что сказалось на их положительном влиянии на прирост товарной продукции (на 5106,7 тыс.р.), таким образом, интенсивность использования затрат возрастала.

Фактическое изменение себестоимости товарного выпуска продукции можно проанализировать в двух оценках ( в ценах, действовавших в отчетном году, и в среднегодовых ценах предыдущего года).

В результате такой оценки можно установить степень изменения уровня затрат на рубль товарного выпуска продукции (таблицы 17 и 18).

Таблица 17Анализ затрат на рубль товарного выпуска продукции

(2003 –2004 годы)

| Показатели | 2003 г. | 2004 г. | Отн. отклонение, % | ||

| в ценах 2003 г. | в ценах 2004 г. | в сопоста-вимых ценах | в действую-щих ценах | ||

| Фактическая стоимость выпу-щенной продукции, тыс. р. | 9818 | 11712 | 15556 | 1894 | 5738 |

| Фактический выпуск товарной продукции, тыс. р. | 13995 | 15801 | 19798 | 1806 | 5803 |

| Затраты на рубль товарной продукции, р. | 0,7015 | 0,74121 | 0,7857 | 0,0396 | 0,0842 |

| Снижение затрат на рубль товарной продукции, % | Х | 5,65 | 12,00 | Х | Х |

По данным таблицы 17 видно, что в 2004 году наблюдался рост снижение затрат на производство товарной продукции по сравнению с 2003 годом, как в действующих, так и в сопоставимых ценах.

Несмотря на различие оценок, в каждом из вариантов темпы роста затрат на производство были выше, чем темпы роста стоимости товарной продукции. Это указывает на то, что увеличение затрат на производство происходило при росте удельных затрат на производство и снижении доли высокорентабельной продукции в объеме товарного выпуска.

Таблица 18

Анализ затрат на рубль товарного выпуска продукции

(2004 –2005 годы)

| Показатели | 2004 г. | 2005 г. | Отн. отклонение, % | ||

| в ценах 2004 г. | в ценах 2005 г. | в сопоста-вимых ценах | в действую-щих ценах | ||

| Фактическая стоимость выпу-щенной продукции, тыс. р. | 15556 | 12530 | 13177 | -3026 | -2379 |

| Фактический выпуск товарной продукции, тыс. р. | 19798 | 20410 | 21877 | 612 | 2079 |

| Затраты на рубль товарной продукции, р. | 0,7857 | 0,6139 | 0,6023 | -0,1718 | -0,1834 |

| Снижение затрат на рубль товарной продукции, % | Х | -21,86 | -23,34 | Х | Х |

Несколько иная картина наблюдается в изменении затрат в 2005 году (таблица 18). Здесь наблюдается снижение затрат на производство товарной продукции в действующих и сопоставимых ценах. То есть, опережающий рост товарного выпуска над своей себестоимостью происходил в действующих и сопоставимых ценах, на основании чего, можно заключить, что рассмотренные выше изменения происходили под действием, во-первых, радикального изменения структуры товарной продукции, во-вторых, снижением уровня цен, при более быстром снижении себестоимости фактически выпущенной продукции.

Общая для всего рассматриваемого периода с 2003 по 2005 год динамика изменения затрат на производство заключается в их тенденциальном снижении в условиях варьирующейся структуры товарной продукции.

В рассматриваемые три года происходило снижение затрат на рубль товарной продукции, что сказалось на их положительном влиянии на прирост товарной продукции в 2005 году, причем интенсивность использования затрат возрастала.

На основе анализа исследования факторов повышения интенсификации и эффективности хозяйственной деятельности необходимо отметить следующее.

Обобщая данные за три года можно заключить, что изменение затрат на рубль товарной продукции происходило под определяющим влиянием ценового фактора, также наблюдался рост с тенденцией к замедлению себестоимости товарной продукции и структурные колебания состава продукции, роль влияния которых на уровень затрат имела тенденцию к снижению.

Важной задачей на предприятии является разработка мероприятий по повышению эффективности производства продукции ООО ПКФ «Артем» на основе снижения затрат.

2.3 Разработка направлений снижения уровня затрат на рубль товарной продукцииВ целом можно сделать вывод о том, что предприятие ООО ПКФ «Артем» находится на пути повышения эффективности его деятельности. Хотя уровень некоторых показателей низок, все же они имеют тенденцию к увеличению, следовательно, у предприятия имеется возможность укрепить свое финансовое положение.

На предприятии требуется безотлагательное решение следующих первоочередных задач:

- изыскание дополнительных источников финансирования,

- ориентация производственной программы на платежеспособного потребителя-заказчика,

- сокращение расчетов за работы, услуги и производимую продукцию бартером.

На предприятии планируется провести следующие мероприятия для финансового оздоровления:

1) увеличение объемов производства;

2) экономия средств на освещение цехов;

3) реализация неиспользуемого оборудования;

4) работа с дебиторами по сокращению просроченной дебиторской задолженности;

5) сокращение фонда оплаты труда;

6) снижение на 40% потерь от простоев рабочей силы.

Таким образом, анализ финансово-хозяйственной деятельности ООО ПКФ «Артем» выявил следующие слабые моменты в управлении предприятием, на устранение которых должна быть направлена выработка стратегии:

- высокая себестоимость работ, (так как производство является материалоёмким, предприятие находится в сильной зависимости от цен на сырьё);

- замедление оборачиваемости оборотных средств (дебиторской задолженности, запасов);

- неплатежеспособность заказчиков;

- высокий уровень прочих затрат.

Таким образом, целью развития предприятия в настоящее время является укрепление своих позиций на рынке за счет дальнейшего снижения затрат на рубль товарной продукции, путем рационального использования запасов сырья и привлечения заемного капитала.

В такой ситуации предприятию можно использовать следующие варианты стратегий:

1. Детальный анализ и сокращение издержек производства.

2. Ценообразование базирующееся на ценовой политике конкурентов.

3. Активизация поиска заказчиков, с целью увеличения объемов продаж.

4. Выход на новые рынки с улучшенными или отличными от выпускаемой продукции характеристиками.

Способ снижения издержек требует того, чтобы продукция не считалась низкого качества среди потребителей, потому что в такой ситуации преимущество в области себестоимости перестает приносить дополнительную прибыль. В связи с этим необходимо ужесточить существующий контроль за качеством производимой продукции.

Дальнейшие исследования должны касаться разработке мероприятий по снижению издержек основного производства ООО ПКФ «Артем».

Данная стратегия может быть реализована путем рационального использования оборотного капитала и политики выбора поставщиков комплектующих и изделий с использованием имеющихся на предприятии основных средств и оборудования, квалифицированных кадров, технологий.

Дальнейший анализ себестоимости продукции ООО ПКФ «Артем» должен быть направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому не предприятии.

Следовательно, вывод следующий – на предприятии имеется улучшение соотношения показателей себестоимости и объема реализованной продукции ООО ПКФ «Артем» в течение анализируемого периода. При дальнейшем совершенствовании хозяйственной деятельности предприятия, оно сможет постепенно и дальше улучшить данные показатели.

Одним из источников удешевления продукции является экономия в затратах, связанная с обслуживанием и управлением производства. Сюда относятся уменьшение расходов на административно-управленческий аппарат, почтовых, командировочных расходов, расходов на содержание оборудования, зданий, сооружений.

Путем механизации и автоматизации управленческих работ, наиболее рациональной расстановки управленческих кадров на многих предприятиях можно сократить управленческий аппарат, и, следовательно, снизить себестоимость.

Таким образом, на предприятии должны быть проведены мероприятия по экономному использованию материальных ресурсов, поиска наиболее выгодных поставщиков, снижению прочих затрат. Главной задачей предприятия является поиск возможных путей решения проблемы снижения себестоимости продукции при увеличении объема выпускаемой продукции.

Основными проблемами работы предприятия являются: удорожание стоимости приобретенных сырья, материалов, услуг ввиду бартерных цен, которые выше цен по перечислению на 10%; фактическая себестоимость готовой продукции выше рыночных цен в регионе из-за неплатежеспособности потребителей готовой продукции.

На предприятии ведется активная работа по снижению себестоимости готовой продукции, экономии сырья и материальных ресурсов; оплате налогов в бюджет и внебюджетные фонды, выплате заработной платы, поддержанию дисциплины производства. Исходя из предпринятых мер, есть реальная надежда укрепления финансово-экономического положения предприятия.

Для снижения затрат и увеличения прибыльности на предприятии предлагается предпринять следующие меры:

- заключение договоров на перспективу с потребителями готовой продукции в других регионах РФ, оплачивающими за отгруженную продукцию денежными средствами через расчетный счет;

- уменьшение транспортно-заготовительных расходов за счет приобретения собственного транспорта;

- снижение общехозяйственных расходов.

Резервами для снижения уровня затрат на рубль товарной продукции могут стать:

- снижение себестоимости пиломатериала путем покупки собственной пилорамы, а также по возможности покупка леса на корню и переход на самообеспечение пиломатериалом;

- покупка лакокрасочных материалов по более низкой цене, чем предприятие закупает их сегодня;

- снижение арендной платы, путем совмещения административных и производственных площадей.

Таким образом, для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Выводы и предложения

По мере развития рыночных отношений в российской экономике повышается роль затрат на производство и реализацию продукции предприятий и организаций. Именно затраты являются основой для ценообразования и решающим фактором формирования прибыли. Предприятия в условиях рынка постоянно стремятся поддерживать оптимальный уровень издержек производства. Количество товара, которое предприятие может предложить на рынке, зависит от уровня затрат на его производство и цены, по которой товар будет продаваться на рынке. Из этого следует, что знание издержек на производство и реализацию товара является одним из важнейших условий эффективного хозяйствования предприятия. В настоящее время, в условиях тяжелой экономической ситуации, необходимо искать пути рационализации производства путем управления затратами.

В теоретической части работы была раскрыта сущность системы формирования управления затратами, рассмотрены задачи анализа уровня затрат на рубль товарной продукции предприятия.

В аналитическом разделе работы была дана общая характеристика исследуемого предприятия - ООО ПКФ «Артем».

Проведенный анализ основных экономических показателей свидетельствует о наличии положительной тенденции роста общего объема реализации продукции, работ и услуг. За анализируемый период этот показатель увеличился в 1,56 раз или на 7688 тыс.р. в действующих ценах.

Среднесписочная численность персонала предприятия в рассматриваемом периоде увеличилась на 8 человек или на 19 %.

Среднегодовая производительность труда год от года увеличивается и в 2005 году данный показатель составил 426,8 тыс.р. на 1 работника. Рост производительности труда связан со значительным ростом объемов производства и реализации продукции, работ, услуг.

Среднегодовая стоимость основных средств увеличилась за анализируемый период с 994 тыс.р. до 1447 тыс.р., то есть на 453 тыс.р. или на 46 %. Эффективность использования основных средств фондоотдача в 2004 году увеличилась на 46 %, а в 2005 году снизилась на 3 %.

В изучаемом периоде наблюдаем увеличение в 2004 году показателей прибыли и рентабельности, однако в 2005 году эти показатели снизились.

Проанализировав активы предприятия ООО ПКФ «Артем» в целом, можно отметить следующие негативные тенденции, которые способствуют снижению финансовой устойчивости предприятия в изучаемом периоде с 2003 по 2005 годы, это увеличение доли оборотных средств за счет увеличения доли дебиторской задолженности и за счет увеличения времени оборачиваемости оборотных средств.

В 2004 году по всем экономическим показателям деятельности предприятия наблюдается увеличение по сравнению с 2003 годом, однако в 2005 году эти показатели уменьшаются по сравнению с 2004 годом, но происходит увеличение по сравнению с 2003 годом.

В результате проведенного анализа, следует отметить, что в целом предприятие ООО ПКФ «Артем» работает стабильно, без простоев, по возможности по предоплате. На предприятии ведется активная работа по снижению себестоимости готовой продукции, экономии сырья и материальных ресурсов; оплате налогов в бюджет и внебюджетные фонды, выплате заработной платы, поддержанию дисциплины производства.

Исходя из предпринятых мер, у предприятия имеются значительные резервы снижения издержек производства. Для вовлечения этих резервов в процесс производства должны изучаться возможности роста объемов производства, снижения себестоимости по всем статьям, повышения качества продукции, улучшения использования средств предприятия и т.д. На базе выявленных возможностей разрабатываются конкретные мероприятия, охватывающие все стороны деятельности организации. Результаты анализа определяют направления поиска резервов снижения издержек производства для предприятия.

В спецчасти был проведен анализ затрат на производство и реализацию продукции предприятия ООО ПКФ «Артем». На основе проведенного анализа были сделаны следующие выводы.

Анализ издержек производства ООО ПКФ «Артем» показал, что производство продукции на предприятии является материалоемким, однако в 2005 году по сравнению с 2003 годом на 8,3% снизилась доля материальных затрат. Удельный вес заработной платы в структуре затрат увеличился на 4,6%. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2005 году возросли соответственно на 0,3% и на 1,8% по сравнению с 2003 годом.

Расчеты показывают, что 2004 году предприятие увеличило затраты на рубль товарной продукции на 8,4 коп. В 2005 году общее снижение всех видов затрат положительно повлиял на общий результат: затраты на рубль товарной продукции сократились на 18,3 коп. по сравнению с 2004 годом.

В рассматриваемой организации основными резервами снижения издержек производства являются увеличение объема реализации продукции, а также сокращение затрат на производство продукции.

по результатам анализа деятельности ООО ПКФ «Артем» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения общезаводских расходов, упрощения и удешевления аппарата управления, внедрения более прогрессивных методов менеджмента на предприятии, в том числе и создания полноценной маркетинговой службы.

Содержание и сущность комплексной программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы его развития.

Библиографический список

1. Анализ финансово-хозяйственной деятельности предприятия: Учебник. -2-е изд., стереотип.- М.: Издательский центр «Академия»; Мастерство, 2005. - 336 с.

2. Анализ хозяйственной деятельности предприятия: Учеб. по-собие/ Г.В.Савицкая. - 7-е изд., испр.- Мн.: Новое знание, 2005.- 704 с.

3. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. -М.: Финансы и статистика, 2003.-208с.

4. Гончарова Э.А. Резервы снижения себестоимости: Учеб.пособие. –Л.: ЛФЭИ, 2003. –74с.

5. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. Пособие.- 2-е изд.- М.: Финансы и статистика, 1998.- 208 с.

6. Денисова И.П. Управление издержками и ценообразование: Учеб.пособие. – М.: Экспертное бюро, 1999. – 64с.

7. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно - финансовой деятельности предприятия. Конспект лекций.- СПб.: Политехника, 2004.-127с.

8. Зайцев Н. Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1998. – 336с.

9. Кадацкий В. Затраты и прибыль: теоретический анализ // Экономист. – 2003. - №6. - с.79-82.

10. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика,1998. – 456 с.

11. Ковалева В.В., Волкова О.Н.. Анализ хозяйственной деятельности предприятия.- М.: Проспект, 2003. – 367 с.

12. Колас Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебное пособие/ пер. с франц. Под ред. проф. Я.В.Соколова.- М.: Финансы, ЮНИТИ, 1999.- 576 с.

13. Кондратюков Н.П. Бухгалтерский учет и финансово-экономический анализ. – М.: Издательство «Дело», 2004. – 233с.

14. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учеб. Пособие. – М.: Финансы и статистика, 2005. – 720 с.

15. Куракова Ю. Г. Управление издержками на предприятии // БухУчет. – 2004. - №4. - с.19 - 22.

16. Любушин Н.П. Анализ финансово-экономической деятельности предприятия –М.:ЮНИТИ-ДАНА, 2005.-471 с.

17. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник.- 2-е изд., стереотип.- М.: Издательский центр «Академия»; Мастерство, 2005. - 336 с.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие/ Г.В.Савицкая.- 7-е изд., испр.- Мн.: Новое знание, 2005.- 704 с.

19. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2005. – 479 с.

20. Сергеев И.В. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2005. – 304с.

21. Управление затратами на предприятии / Под общей ред. Г.А. Краюхина. – СПб.: Бизнес-пресса, 2003. – 276 с.

22. Экономика и статистика фирм: Учебник/ В.Е.Адамов, С.Д.Ильенкова, Т.П.Сиротина и др. Под. ред. д-ра экон. наук, проф. С.Д.Ильенковой.- 2-е изд.- М.: Финансы и статистика, 1999.- 240 с.

23. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. –М.:Центр экономики и маркетинга,1998. – 312 с.

24. Экономика предприятия: Учебник для вузов/ Под ред. .Я.Горфинкеля, В.А.Швандара. – М.: ЮНИТИ-ДАНА, 2004. – 718с.

25. Экономико-статистический анализ: Учеб. пособие для вузов/ Под ред. проф. С.Д.Ильенковой. – М.: ЮНИТИ-ДАНА, 2005. – 215 с.

Похожие работы

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...