Навигация

Статистические методы изучения затрат на рубль товарной продукции

36787

знаков

12

таблиц

8

изображений

ОГЛАВЛЕНИЕ

Введение

1 Статистические методы изучения затрат на рубль товарной продукции

2 Задание 1 расчетной части

Введение. 2

1. Статистические методы изучения затрат на рубль товарной продукции. 3

2. Задание 1 расчетной части. 13

3. Задание 2 расчетной части. 22

4. Задание 3 расчетной части. 25

5. Задание 4 расчетной части. 28

6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 31

6.1 Постановка задачи. 31

6.2. Методика решения задачи. 31

6.3 Технология выполнения компьютерных расчетов. 32

6.4. Анализ результатов статистических компьютерных расчетов. 33

Заключение. 34

Список использованной литературы.. 35

Введение

Предприятие в процессе своей производственно-коммерческой деятельности совершает материальные и денежные затраты на воспроизводство основных фондов и оборотных средств, производство и реализацию продукции и др. Наибольший удельный вес во всех расходах предприятия занимают затраты на производство продукции.

Цель курсовой работы — изучение статистических методов анализа затрат на рубль товарной продукции.

Раздел статистики по затратам рассматривает состав и структуру затрат на производство и реализацию продукции, динамику затрат, резервы по снижению себестоимости продукции и многие другие вопросы.

Расчетная часть включает в себя четыре задания, позволяющие глубже изучить затраты на рубль товарной продукции. Первое задание состоит в построении статистического ряда распределения организаций по затратам на рубль товарной продукции и статистического исследования данного ряда. Второе задание имеет целью установить наличие и характер связи между выпуском продукции и уровнем затрат на производство методами аналитической группировки и корреляционной таблицы. Задание третье предполагает определение ошибку выборки среднего размера затрат на рубль товарной продукции и границы, в которых будет находиться средний размер затрат на рубль товарной в генеральной совокупности, а также ошибку выборки. В четвертом задании необходимо определить уровень затрат на рубль товарной продукции для каждого вида и в целом по двум видам продукции в отчетном и базисном периодах, а также их динамику.

В аналитической части необходимо по имеющимся данным рассчитать структуру затрат на рубль товарной продукции, и также динамику данных показателей. Статистические расчеты структуры затрат на рубль товарной продукции и ее динамики выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

1 Статистические методы изучения затрат на рубль товарной продукции

Для изучения и анализа затрат на рубль товарной продукции применяются основные статистические методы: группировки, средних величин, относительных величин, графический, индексный и метод сопоставления. Рассмотрим применение каждого из них в отдельности.

Метод группировок применяется при изучении себестоимости продукции по элементам и структуре [1]. Таким образом, группировка себестоимости продукции по затратам позволяет узнать из каких элементов складываются затраты на рубль товарной продукции.

В основу группировки затрат по экономических элементам кладется признак экономического содержания того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы в этом случае рассматриваются не просто как слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда, возмещение потребленных предметов и средств труда, и самого труда.

Среди затрат на производство выделяют следующие элементы:

1. материальные затраты (за вычетом стоимости возвратных отходов);

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие затраты.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т.д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда с отчислениями на социальные нужды). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное — к затратам живого труда.

Поэлементная классификация затрат представляет собой группировку расходов независимо от места их возникновения и не отражает процесса формирования себестоимости продукции по этапам ее производства [3]. Этим целям отвечает группировка затрат по калькуляционным статьям, которая учитывает затраты по месту их возникновения и направления, а потому дает возможность определить уровень затрат по отдельным видам продукции на предприятиях с широкой номенклатурой изделий. На практике применяется следующая типовая группировка затрат по статьям калькуляции.

1. Сырье и материалы (за вычетом стоимости возвратных отходов), покупные изделия, полуфабрикаты и услуги производственного характера, топливо и энергия на технологические цели.

2. Расходы на оплату труда производственных рабочих.

3. Отчисления на социальные нужды.

4. Расходы по содержанию и эксплуатации машин и оборудования.

5. Общепроизводственные расходы.

6. Потери от брака.

7. Общехозяйственные расходы.

(Итого – производственная себестоимость)

8. Коммерческие расходы.

(Итого – полная себестоимость).

По данным статьям происходит калькулирование себестоимости продукции и составляются калькуляции.

Каждая из статей калькуляции содержит различные экономические элементы затрат с учетом их роли в производстве. Так, например, в состав общепроизводственных и общехозяйственных расходов входят и расходы на оплату труда, и амортизация основных производственных фондов, и затраты на топливо, энергию и вспомогательные материалы, хотя каждый из этих видов затрат представляет разные экономические элементы.

Группировка затрат по статьям калькуляции позволяет определить место возникновения расходов, роль различных факторов в изменении всей себестоимости и отдельных статей расходов, а так же исчислить себестоимость единицы продукции (уровень затрат на производство товарной продукции).

Кроме группировок затрат на производство по экономическому содержанию (по элементам затрат) и по месту возникновения и направлению (по статьям калькуляции) можно построить группировки затрат и по другим признакам.

Так, по характеру связи с технологическим процессом (с объемом производства) различают основные и накладные расходы [4].

Основные расходы непосредственно связаны с процессом производства. Они, как правило, являются условно переменными: их общая величина связана с объемом произведенной продукции и примерно пропорциональна ему (расход сырья на производство изделий, оплата труда производственных рабочих в соответствии с объемом изготовленной ими продукции и др.).

Накладные расходы связаны с процессами организации, управления и обслуживания производства. С объемом производства эти расходы связаны слабо, изменяются не пропорционально ему, а потому их именуют условно-постоянными. К условно-постоянным относятся затраты, абсолютная величина которых лимитируется по цеху или предприятию в целом и не находится в прямой зависимости от объема выполнения производственной программы (расходы на освещение и отопление помещений, заработная плата управленческого персонала).

Не все виды издержек могут быть прямо отнесены на конкретные виды продукции, многие из них должны быть сначала определены в целом и только затем распределены между различными изделиями. Поэтому различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции.

Прямые затраты — это те затраты, которые находятся в прямой зависимости от объема выпуска изделия или от времени, затраченного на его изготовление. Выделяют три группы прямых затрат:

— прямые затраты материалов – это затраты тех материалов, которые действительно составляют часть выпускаемого изделия (сырье и материалы, топливо на технологические цели);

— прямые затраты труда – это заработная плата, выплаченная рабочему за действительно выполненную работу по обработке некоторого изделия;

— прямые накладные расходы – это те расходы, величина которых находится в прямой зависимости от количества выпущенных изделий или от времени, затраченного на их изготовление. Таким образом, прямые затраты составляют следующие статьи: сырье и материалы, покупные изделия и полуфабрикаты.

Косвенные затраты носят более общий характер, и их уровень не всегда находится в прямой зависимости от объема производства или затрат рабочего времени. Они также подразделяются на три группы:

— косвенные затраты материалов – это затраты различных побочных, но необходимых материалов, используемых в производственном процессе (смазочные масла, канцтовары, запчасти и др.);

— косвенные трудовые затраты – это заработная плата, выплаченная подсобным рабочим, рабочим, занятом обслуживанием оборудования, кладовщикам, канцелярским работникам и др. Они включают также время простоев основных производственных рабочих и стоимость сверхурочных работ;

— косвенные накладные расходы – это заработная плата руководства, коммерческих, административных работников, стоимость аренды, транспортных расходов, затраты на разработку новых изделий.

Косвенные расходы — это расходы по ремонту и содержанию машин и оборудования, общепроизводственные и общехозяйственные, коммерческие расходы. Все эти затраты можно включить в себестоимость изделия только косвенным путем, при помощи условных расчетов, например пропорционально оплате труда производственных рабочих.

Сумма всех прямых затрат составляет производственную себестоимость изделия. Сумма всех прямых и косвенных затрат дает себестоимость товарной продукции. Затем делением себестоимости продукции на выпуск товарной продукции в текущих ценах определяются затраты на рубль товарной продукции.

На основе группировки затрат по экономическим элементам можно охарактеризовать структуру себестоимости продукции. В различных отраслях промышленности она неодинакова, поскольку отражает специфические особенности производства и разную техническую оснащенность отдельных отраслей.

В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли [9]:

1) трудоемкие (угольная, горнорудная промышленность, лесозаготовки),

2) материалоемкие (многие отрасли легкой и пищевой промышленности), энергоемкие (цветная металургия),

3) а также фондоемкие — отрасли с большим удельным весом амортизации (нефтедобывающая и газовая промышленность).

Широко применяется при изучении затрат на рубль товарной продукции метод средних величин. Как известно, средние величины вычисляются только для однородной продукции. Вся калькуляционная работа основана на применении средних величин, в частности на вычислении так называемой отраслевой себестоимости, являющейся средней себестоимостью изготовляемого изделия на нескольких предприятиях данной отрасли промышленности.

В практическом аспекте применение методов группировки и средних величин при анализе затрат на рубль товарной продукции будет исследовано в задании 1 расчетной части.

Весьма важным для анализа структуры затрат является метод относительных величин [10]. После того как все затраты предприятия в их абсолютном выражении сгруппированы по элементам или по калькуляционным статьям расходов, важно выявить удельный вес отдельных элементов или статей и их соотношение в общей величине затрат на производство. Таким образом можно установить, какие элементы или статьи имеют наибольшие удельные веса в общей величине затрат, и тем самым наметить основное направление мероприятий по снижению затрат.

Для более целостного и наглядного выражения изучаемого материала применяется графический способ. Этот способ полезен для наглядного изображения структуры затрат в данный период, для определения динамики составных частей затрат и изменений, происходящих в их структуре.

Также в статистическом изучении затрат на рубль продукции можно использовать корреляционно-регрессионный анализ, что практически показано в задании 2 расчетной части курсовой работы.

Главная роль в деле изучения и затрат на рубль товарной продукции принадлежит индексному методу. Это объясняется тем, что при изучении затрат почти всегда имеем дело с продукций, состоящей из нескольких различных видов изделий.

При изучении затрат на рубль товарной продукции индексы необходимы для сводной характеристики динамики затрат сравнимой и всей товарной продукции, для выяснения степени выполнения плана снижения затрат, а также для выявления степени влияния отдельных факторов на динамику и выполнение плана снижения себестоимости, в частности для определения степени влияют ассортиментных сдвигов на величину снижения себестоимости.

Анализ затрат на производство осуществляется сравнением абсолютной величины и удельного веса фактических затрат по элементам с плановыми данными или данными за предыдущий (базисный) период.

При анализе структуры затрат на рубль товарной продукции по калькуляционным статьям обычно определяется абсолютное и относительное отклонение по каждой статье:

Дzj = z1j – z0j, (1.1)

где z1j, z0j — затраты на рубль товарной продукции по калькуляционным статьям в отчетном и плановом периоде соответственно;

Izj = z1j / z0j (1.2)

Изучение динамики затрат на рубль товарной продукции. Затраты на рубль товарной продукции (себестоимость единицы продукции) определяется путем деления общей суммы затрат на производство данного изделия (zq) на количество выпущенных изделий (q) по формуле (1.3):

Z = zq / q (1.3)

При использовании только данных о затратах на рубль товарной продукции вычисляют следующие относительные показатели:

а) индивидуальный индекс планового задания по снижению затрат на рубль товарной продукции:

iz = zпл / z0 (1.4)

б) индивидуальный индекс выполнения планового задания по уровню затрат на рубль товарной продукции:

iz = z1 / zпл (1.5)

в) индивидуальный индекс динамики затрат на рубль товарной продукции:

iz = z1 / z0 (1.6)

Разности абсолютных величин числителя и знаменателя индексных отношений а), б), в) показывают экономию (перерасход):

- предусмотренную планом: Дz пл.з. = z пл – z0 (1.7)

- сверхплановую: Дzв.пл. = z1 – zпл (1.8)

- и фактическую Дzф = z1 – z0 (1.9)

Между индивидуальными индексами затрат на рубль товарной продукции существует взаимосвязь:

z1 / z0 = (zпл / z0) Ч (z1 / zпл ), т.е. iz = izпл.з.Ч izв.пл. (1.10)

Сохраняется взаимосвязь и по абсолютным разностям. Таким образом, фактическое изменение затрат на рубль товарной продукции равно сумме планового и сверхпланового изменения: Дzф = Дz пл.з. + Дz в.пл.(1.11).

Общая сумма экономии (перерасхода) предприятия от изменения затрат на рубль продукции определяется, по следующим формулам [8]:

а) экономия, предусмотренная плановым заданием, рассчитывается по запланированному количеству выпускаемых изделий (qпл.):

Э пл.з = (zпл – z0) Ч qпл (1.12)

б) фактическая и сверхплановая сумма экономии — исходя из фактически выпущенного количества (q1), соответственно:

Эф = (z1 – z0) Ч q1 (1.13)

Эв.пл. = (z1 – zпл) Ч q1 (1.14)

Однако равенство Эф = Эпл.з + Эв.пл. будет соблюдаться только в том случае, если qпл = q1. Если же qпл ¹ q1, то сумма экономии, обусловленная отклонением фактического количества изделий от запланированного определяется по формуле (1.15):

Э в.пл. = (z пл – z0 ) Ч (q1 – qпл ) (1.15)

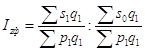

Распространенным показателем себестоимости является показатель затрат на рубль товарной продукции, рассчитываемый по формуле (1.16) [4]:

, (1.16)

, (1.16)

где z — затраты на рубль товарной продукции;

p — цена реализации единицы продукции;

s — себестоимость единицы продукции.

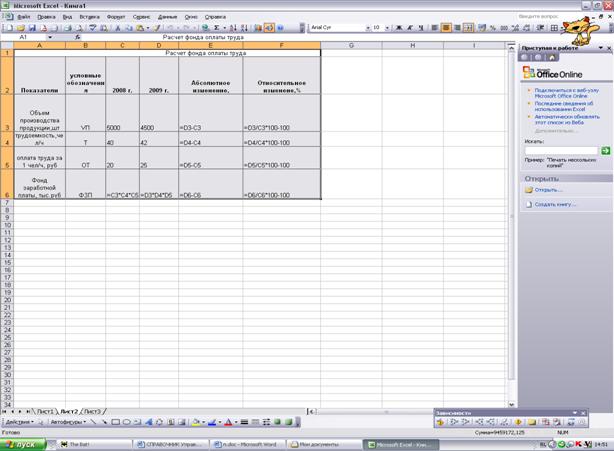

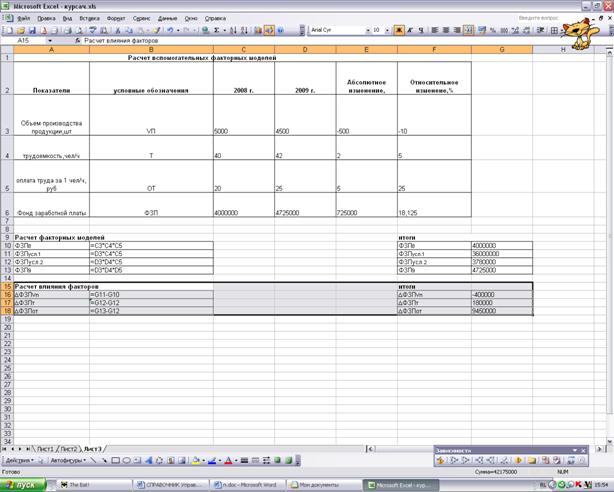

Этот показатель применяется для планирования и анализа динамики себестоимости в условиях быстрого и постоянного обновления ассортимента продукции (работ, услуг). В практическом аспекте этот показатель будет рассмотрен в задании 4 расчетной части.

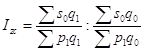

При изучении динамики затрат на рубль однородной продукции по совокупности предприятий используются индексы структуры. Исходя из формулы 1.16 можно построить следующие индексы.

1) индекс затрат фиксированного состава:

(1.17)

(1.17)

Это индекс характеризует изменение уровня затрат на рубль товарной продукции по группе предприятий за счет изменения себестоимости изделия на каждом предприятии отдельно;

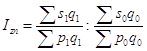

2) индекс влияния структурных сдвигов:

(1.18)

(1.18)

Этот индекс характеризует изменение уровня затрат на рубль товарной продукции в результате изменения структуры производства (доли выпуска продукции каждого предприятия в общем выпуске по группе);

3) индекс затрат переменного состава:

(1.19)

(1.19)

Этот индекс показывает изменение уровня затрат под влиянием обоих факторов.

Таким образом, в данной главе курсовой работы были исследованы статистические методы анализа затрат на рубль товарной продукции. В результате проделанной работы были изучены различные статистические методы в преломлении к изучению состава, структуры и динамики затрат на рубль товарной продукции. В следующей главе курсовой работы будут рассмотрены данные методы в практическом аспекте.

2 Задание 1 расчетной части

Имеются следующие выборочные данные по предприятиям одной их отраслей промышленности региона в отчетном году (выборка 20%-ная механическая), млн. руб.

Таблица 1 Исходные данные к задаче

| № предприятия п/п | Затраты на производство продукции | Выпуск продукции | № предприятия п/п | Затраты на производство продукции | Выпуск продукции |

| 1. | 30,255 | 36,45 | 16. | 31,026 | 36,936 |

| 2. | 20,124 | 23,4 | 17. | 42,714 | 53,392 |

| 3. | 38,163 | 46,54 | 18. | 33,62 | 41,0 |

| 4. | 47,204 | 59,752 | 19. | 43,987 | 55,680 |

| 5. | 33,546 | 41,415 | 20. | 15,652 | 18,2 |

| 6. | 22,831 | 26,86 | 21. | 26,394 | 31,8 |

| 7. | 60,984 | 79,2 | 22. | 32,539 | 39,204 |

| 8. | 43,776 | 54,72 | 23. | 45,702 | 57,128 |

| 9. | 33,148 | 40,424 | 24. | 23,89 | 28,44 |

| 10. | 25,376 | 30,21 | 25. | 35,542 | 43,344 |

| 11. | 34,359 | 42,418 | 26. | 54,454 | 70,720 |

| 12. | 51,014 | 64,575 | 27. | 34,302 | 41,832 |

| 13. | 41,806 | 51,612 | 28. | 54,089 | 69,345 |

| 14. | 29,753 | 35,42 | 29. | 30,159 | 35,903 |

| 15. | 12528 | 14,4 | 30. | 40,678 | 50,220 |

По исходным данным:

1. Постройте статистический ряд распределения организаций по затратам на рубль товарной продукции (определите как отношение денежных затрат к стоимости выпуска продукции), образовав пять групп с равными интервалами.

2. Постройте графики полученного ряда распределения. Графически определите значения моды и медианы.

3. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислите среднюю арифметическую по исходным данным, сравните ее с аналогичным показателем, рассчитанным в п.3 для интервального ряда распределения. Объясните причину их расхождения.

Сделайте выводы по результатам выполнения задания.

Решение

1. Для того, чтобы построить статистический ряд распределения организаций по затратам на рубль продукции, образовав пять групп с равными интервалами воспользуемся методом группировки.

В таблице 2 определим затраты на рубль продукции как отношение затрат на производство к выпуску продукции.

Таблица 2 Определение затрат на рубль продукции, руб.

| № предприятия п/п | Затраты на производство продукции | Выпуск продукции | Затраты на рубль продукции |

| 1 | 30,255 | 36,45 | 0,83 |

| 2 | 20,124 | 23,4 | 0,86 |

| 3 | 38,163 | 46,54 | 0,82 |

| 4 | 47,204 | 59,752 | 0,79 |

| 5 | 33,546 | 41,415 | 0,81 |

| 6 | 22,831 | 26,86 | 0,85 |

| 7 | 60,984 | 79,2 | 0,77 |

| 8 | 43,776 | 54,72 | 0,80 |

| 9 | 33,148 | 40,424 | 0,82 |

| 10 | 25,376 | 30,21 | 0,84 |

| 11 | 34,359 | 42,418 | 0,81 |

| 12 | 51,014 | 64,575 | 0,79 |

| 13 | 41,806 | 51,612 | 0,81 |

| 14 | 29,753 | 35,42 | 0,84 |

| 15 | 12,528 | 14,4 | 0,87 |

| 16 | 31,026 | 36,936 | 0,84 |

| 17 | 42,714 | 53,392 | 0,80 |

| 18 | 33,62 | 41,0 | 0,82 |

| 19 | 43,987 | 55,680 | 0,79 |

| 20 | 15,652 | 18,2 | 0,86 |

| 21 | 26,394 | 31,8 | 0,83 |

| 22 | 32,539 | 39,204 | 0,83 |

| 23 | 45,702 | 57,128 | 0,80 |

| 24 | 23,89 | 28,44 | 0,84 |

| 25 | 35,542 | 43,344 | 0,82 |

| 26 | 54,454 | 70,720 | 0,77 |

| 27 | 34,302 | 41,832 | 0,82 |

| 28 | 54,089 | 69,345 | 0,78 |

| 29 | 30,159 | 35,903 | 0,84 |

| 30 | 40,678 | 50,220 | 0,81 |

Чтобы сгруппировать предприятия по затратам на рубль продукции, найдем интервал группировки.

![]() ,

,

где хmax — максимальное значение ряда;

хmin — минимальное значение ряда;

n — количество групп (n = 5).

Максимальное и минимальное значение ряда определим с помощью MS Excel. Расчет данных представлен на дискете.

![]() .

.

Исходя из минимального значения и интервала группировки, определяем, что I группа будет находиться в пределах (0,77; 0,77 + 0,02) или (0,77 – 0,79 включительно) руб.

II группа будет находиться в пределах (0,79 – 0,81) руб.

III группа будет находиться в пределах (0,81 – 0,83) руб.

IV группа будет находиться в пределах (0,83 – 0,85) руб.

V группа будет находиться в пределах (0,85 – 0,87) руб.

Группировочная таблица представлена ниже (таблица 3).

Таблица 3 Группировка предприятий

| Группы предприятий по затратам на рубль продукции, руб. | № предприятий | Затраты на рубль продукции, руб. |

| I (0,77-0,79) | 4,7,12,19,26,28 | |

| Всего | 6 | 4,69 |

| В среднем по группе | 0,782 | |

| II (0,79 – 0,81) | 5,8,17,23,30 | |

| Всего | 5 | 4,02 |

| В среднем по группе | 0,804 | |

| III (0,81 – 0,83) | 3,9,11,13,18,22,25,27 | |

| Всего | 8 | 6,55 |

| В среднем по группе | 0,819 | |

| IV (0,83 – 0,85) | 1,10,14,16,21,24,29 | |

| Всего | 7 | 5,86 |

| В среднем по группе | 0,837 | |

| V (0,85-0,87) | 2,6,15,20 | |

| Всего | 4 | 3,44 |

| В среднем по группе | 0,860 |

Таким образом, статистический ряд распределения имеет следующий вид (таблица 4).

Таблица 4 Статистический ряд распределения затрат на производство продукции

| Группы предприятий по затратам на рубль продукции, руб. | Количество предприятий |

| 0,77-0,79 | 6 |

| 0,79-0,81 | 5 |

| 0,81-0,83 | 8 |

| 0,83-0,85 | 7 |

| 0,85-0,87 | 4 |

| Итого | 30 |

Похожие работы

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... в сумме 2472-2438=34 млн руб., в том числе по несравнимой продукции: 880-858=22 млн руб. Выпуск и себестоимость продукции на кожгалантерейной фабрике 1.4 Статистические методы изучения уровней динамики Основная цель статистического изучения динамики коммерческой деятельности состоит в выявлении и измерении закономерностей их развития во времени. Это достигается посредством построения и ...

... управления затратами на основе поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных факторов снижения затрат с помощью методов их выявления, анализа и планирования. 2.2 Методика расчета анализа затрат на рубль товарной продукции Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть ...

... себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости; 2) дает обобщающую характеристику динамики себестоимости продукции; 3) исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения. 1.2. Статистическое изучение структуры себестоимости. Необходимость изучения структуры себестоимости диктуется тем ...

0 комментариев