Навигация

Износ и амортизация основных фондов

77176

знаков

13

таблиц

2

изображения

1.2 Износ и амортизация основных фондов

Особенностью основных фондов является их многократное использование в процессе производства. Но время их функционирования имеет все же определенные границы, обусловленные их износом.

Выделяют два вида износа – физический и моральный.

Под физическим износом понимают постепенную утрату основными фондами своей первоначальной потребительной стоимости, происходящую не только в прочесе их функционирования, но и при их бездействии (разрушение от внешних воздействий, атмосферного влияния, коррозии). Физический износ основных фондов зависит от качества основных средств, их технического совершенствования (конструкции, вида и качества материалов, качества постройки зданий и монтажа станков), особенностей технологического процесса (скорости и силы резания, подачи и т.п.), времени их действия (числа рабочих дней в году, смен в сутки, часов работы в смену), степени защиты основных фондов от внешних условий, качества ухода за ними и их обслуживания, от квалификации рабочих и их отношения к основным средствам [2,с.135].

Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных фондов). Частичный износ возмещается путем ремонта.

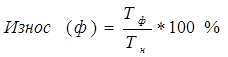

Физический износ основных фондов может быть исчислен отношением фактического срока службы к нормативному, умноженному на 100. Наиболее правильный метод – это обследование состояния объекта в натуре.

Физический износ можно определить по формуле:

, (1.1)

, (1.1)

где Тф – фактический срок службы (число лет);

Тн – нормативный срок службы (число лет).

Моральный износ – это уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство (моральный износ первой формы) или уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования (моральный износ второй формы). Под влиянием этих форм морального износа основные фонды становятся отсталыми по своим техническим характеристикам и экономической эффективности.

Моральный износ второй формы можно рассматривать как частичный и полный износ, а также как его скрытую форму. При частичном моральном износе происходит частичная потеря потребительной стоимости станка или машины. Постоянные увеличения нагрузки на основные фонды в отдельных операциях в конце концов достигают таких значений, когда целесообразно становится использовать их на других операциях, в иных условиях производства, где они будут еще достаточно эффективны.

Моральный износ второго вида чаще всего определяется на основе сравнения производительности оборудования.

Изн.(м2) = [(Пр2 – Пр1)/Пр2]*100% , (1.2)

где Пр1 – производительность действующих основных фондов;

Пр2 – производительность новых основных фондов.

Однако при этом не учитывается экономия сырья и материалов или экономия рабочей силы, что может быть обеспечено новыми основными фондами. Поэтому для более точного учёта морального износа второго вида следует сравнивать основные фонды и издержки производства, применяя следующую формулу.

Изн.(м2) = [(Изд2 – Изд1)/Изд2]*100% , (1.3)

где Изд1 – издержки производства действующих основных фондов (рублей);

Изд2 – издержки производства новых основных фондов (рублей).

Полный моральный износ означает полное обесценение машины, когда ее дальнейшая эксплуатация становится убыточной. Устаревшую машину либо разбирают на запасные части, либо списывают в металлолом.

Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что имеется задание на разработку новой, более производительной и экономичной техники.

В современных условиях все большее значение приобретает учет морального износа. Появление новых, более совершенных видов оборудования с повышенной производительностью, лучшими условиями обслуживания и эксплуатации часто делает экономически целесообразным замену старых основных фондов еще до их физического износа. Несвоевременная замена морально устаревшей техники приводит к тому, что на ней производится более дорогая и низкокачественная продукция. А это совершенно недопустимо в условиях рыночной экономики.

Амортизация основных средств представляет собой экономический механизм постепенного перенесения стоимости изношенной части основных фондов на производимую продукцию в целях возмещения и накопления денежных средств для последующего их воспроизводства. Таким образом, амортизационные отчисления – это часть стоимости основных средств, которая в каждый отчетный период списывается как расходы на протяжении всего срока эксплуатации объекта.

Амортизационные отчисления – денежное выражение размера амортизации, соответствующего степени износа основных фондов. Они включаются в себестоимость продукции и реализуются при её продаже.

Амортизационный фонд – целевые накопления, складывающиеся из периодически производимых амортизационных отчислений и предназначенные для восстановления и воспроизводства основных фондов.Размер амортизационных отчислений, выраженный в процентах от балансовой стоимости соответствующих основных фондов, называется годовой нормой амортизации, или нормой амортизации.

Нормы амортизации определяют размер ежегодных амортизационных отчислений в амортизационный фонд. Они отражают как физический, так и моральный износ основных фондов. Норма амортизации определяется по следующей формуле.

На = [(Фп(б) – Фл)/Т] *100% , (1.4)

где На – норма амортизации;

Фп(б) – первоначальная (балансовая) стоимость основных фондов;

Фл – ликвидационная стоимость;

Т – срок службы основных фондов.

Сумму амортизационных отчислений на полное восстановление основных фондов рассчитывают по формуле.

Аа = На*Фср, (1.5)

где Аа – сумма амортизационных отчислений на полное восстановление основных фондов;

На – норма амортизации, в процентах;

Фср – среднегодовая стоимость основных фондов.

К амортизируемому имуществу не относятся земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционы).

В состав амортизируемого имущества не включаются: имущество бюджетных организаций, имущество некоммерческих организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности; приобретенные издания и произведения искусств; объекты внешнего благоустройства (лесные хозяйства, дорожные хозяйства и другие; продуктивны скот, буйволы, олени, волы, другие одомашненные дикие животные (за исключением рабочего скота), имущество первоначальная стоимость которого составляет до 10 тыс.руб. включительно. Стоимость такого имущества включается в состав материальных расходов и в состав материальных ресурсов в полной сумме по мере ввода его в эксплуатацию ( вторая часть НК РФ).

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования[1]. Амортизируемое имущество объединяется в 10 амортизационных групп:

первая – со сроком полезного использования от 1 года до 2 лет включительно; вторая – со сроком свыше 2 лет до 3 включительно; третья – свыше 3 лет до 5 лет включительно; четвертая – свыше 5 лет до 7 лет включительно; пятая – свыше 7 лет до 10 лет включительно; шестая – свыше 10 лет до 15 включительно; седьмая – свыше 15 лет до 20 лет включительно; восьмая – свыше 20 лет до 25 лет включительно; девятая – свыше 25 лет до 30 лет включительно; десятая – имущество со сроком использования свыше 30 лет.[2]

Амортизация объектов основных средств производится одним из следующих способ амортизационных отчислений: линейным методом (способом) и нелинейным методом, включающим следующие способы начисления – способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

Для целей налогообложения (расчета налогооблагаемой прибыли) существует два метода амортизации основных средств:

линейный

нелинейный

Применение линейного метода сумма начислений за месяц в отношении объекта амортизируемого имущества амортизация определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.[3]

Применение линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

![]() , (1.6)

, (1.6)

где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

п – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начислений за месяц в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта[4]. При этом используется следующая формула:

![]() , (1.7)

, (1.7)

где К – норма амортизации в процентах к остаточной стоимости, применяемой к данному объекту амортизируемого имущества.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость амортизируемого объекта достигнет 20% от первоначальной (восстановительной) стоимости этого объекта амортизация исчисляется в следующем порядке:

остаточная стоимость в целях начисления амортизации фиксируется как базовая стоимость для дальнейших расчетов;

сумма начислений за месяц амортизации в отношении данного объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Новым является указание, что «в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок последнего использования по этому объекту» (п.20 ПБУ 6/01).

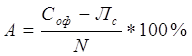

Годовая сумма начисления амортизационных отчислений определяется при линейном способе исходя из первоначальной (балансовой) стоимости объектов основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Расчет суммы осуществляется по следующим формулам:

, ( 1.8)

, ( 1.8)

, (1.9)

, (1.9)

,

, ![]()

![]() , (1.10)

, (1.10)

![]() , (1.11)

, (1.11)

где А – амортизация за год;

Соф – балансовая стоимость основных фондов;

Лс –ликвидационная стоимость основных фондов;

N – срок эксплуатации основных фондов;

К – норма амортизации основных фондов в %.

Такой метод расчета амортизации предусматривает равномерный износ основных фондов за весь период службы. Однако ему присущи и определенные недостатки. Так, в течение срока службы бывают простои оборудования, его неполная загрузка и т.п. Поэтому оборудование изнашивается не в полной мере равномерно. При расчете данным методом не учитываются моральный износ оборудования. В этом случае выбытие устаревшей техники приводит к не доначислению амортизации, что отражается на результатах хозяйственной деятельности организации (предприятия).

Метод равномерного начисления амортизации должен использоваться в случаях, когда можно предположить, что объект приносит одинаковый доход в течение всего периода его эксплуатации и уменьшение остающейся полезности объекта происходит равномерно.

В целях создания условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных фондов предприятия имеют право применять метод ускоренной амортизации активной части основных фондов (по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, который устанавливается федеральными органами власти). Это также должно быть подтверждено учетной политикой [32, с.27].

При введение ускоренной амортизации предприятия применяют равномерный (линейный) метод ее начисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в 2 раза.[5]

В целях стимулирования обновления машин и оборудования малым предприятиям в первый год их функционирования предусмотрено предоставлять право наряду с применением ускоренной амортизации списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы свыше трех лет.

Каждое предприятие самостоятельно принимает решение об использовании сумм амортизационных отчислений, направляя их на научно-техническое и свое производственное развитие, на воспроизводство и совершенствование основных фондов.

Таким образом, нельзя однозначно оценить, какой метод целесообразней применять. При составлении отчетности для внутренних пользователей выгоднее использовать метод равномерной амортизации, поскольку выше прибыль; при составлении отчетности для налоговых органов – метод ускоренной амортизации. Так за рубежом компании часто используют одновременно насколько методов списания стоимости основных средств.

Похожие работы

... за истекшим отчетным периодом. Расчеты: 1.Автомобиль марки Газ 6605 с регистрационным номером н 637 ам 21. Налоговая база по данному транспортному средству составляет 120 рублей, ставка налога - 22, то исчисленная сумма налога составит: 120*22= 2640 (руб.). Бухгалтерские записи: 1) Начислен транспортный налог на автомобиль марки Газ 6605 с регистрационным номером н 637 ам 21. Дт 91 «Прочие ...

0 комментариев