Индикатор и шкала финансово-экономической устойчивости

Обзор принятых методов финансовой устойчивости

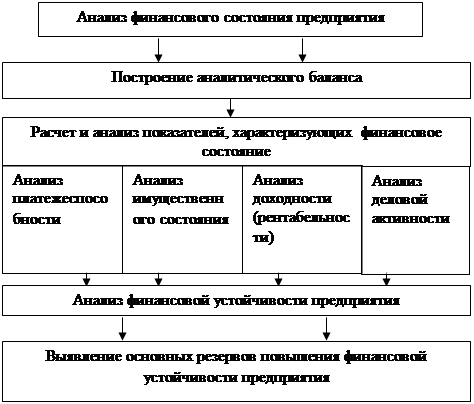

Анализ платежеспособности

Излишек или недостаток собственных и долгосрочных источников формирования

Метод можно использовать каждый раз для проверки - насколько принятое решение о закупке партий товара отличалось от оптимального

Навигация

Обзор принятых методов финансовой устойчивости

Анализ и оценка финансовой устойчивости предприятия

100707

знаков

20

таблиц

5

изображений

1.3 Обзор принятых методов финансовой устойчивости

Для оценки финансовой устойчивости применяется набор или система коэффициентов. Назовем наиболее используемые из них.

1. Коэффициент концентрации собственного капитала. Он характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала. Суммарное значение названных коэффициентов, как правило, равно 1. По поводу степени привлечения заемных средств существуют разные мнения. Наиболее распространено мнение, что доля собственного капитала должна быть достаточно велика. Нижний предел показателя оценивают в 60% всех источников средств. В предприятие с высокой долей собственного капитала кредиторы вкладывают средства более охотно поскольку оно с большой вероятностью может погасить долги за счет собственных средств. Другая точка зрения состоит в том, что рациональна структура капитала, в которой преобладают заемные источники. Высокое значение коэффициента концентрации заемного капитала свидетельствует о степени доверия к предприятию со стороны банков и других кредиторов, а значит, о его финансовой надежности.

2. Коэффициент финансовой зависимости. Это показатель, oбратный коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в общей сумме источников. Если его значение снижается до 1, это означает, что все финансирование осуществляется за счет собственных источников. Если, например, его значение равно 1, 3, значит в каждом рубле капитала, вложенного в активы предприятия соотношение заемных и собственных средств равно 0,231:0,769 (1/1,3 = 0,769; 1 —0,769 = 0,231).

3. Коэффициент маневренности собственного капитала. Он показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в т. ч. оборотных активов.

4. Коэффициент структуры долгосрочных вложений. Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других долгосрочных вложений. Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

5. Коэффициент долгосрочного привлечения заемных средств. Это доля долгосрочных заемных источников в общей величине собственного и заемного капитала предприятия с одной стороны, наличие долгосрочных займов свидетельствует о доверии к предприятию со стороны кредиторов, об уверенности кредиторов в устойчивом развитии предприятия на перспективу. Но с другой стороны, рост этого показателя в динамике может означать и негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов.

6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. Рост показателя свидетельствует об увеличении зависимости предприятия от внешних финансовых источников, т. е., в определенном смысле, о снижении его финансовой устойчивости.

7. Коэффициент обеспеченности запасов собственными источниками финансирования. Он показывает, какая часть материальных оборотных активов финансируется за счет собственного капитала. Уровень этого коэффициента, независимо от вида деятельности предприятия, должен быть близок к 1. Однако надо при оценке его учитывать состав запасов (достаточны ли запасы для бесперебойной деятельности предприятия, нет ли излишних запасов). Если фактическое наличие материальных оборотных активов ниже действительной потребности предприятия, то коэффициент должен превышать 1, и наоборот, в случаях, когда запасы предприятия выше необходимой потребности, коэффициент может быть меньше 1. Однако в случаях, когда он значительно ниже 1, необходимо оценить, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, т. к. именно эти элементы материальных оборотных активов в первую очередь обеспечивают возможности бесперебойной деятельности предприятия.

8. Коэффициент устойчивого финансирования. Это соотношение суммарной величины собственных и долгосрочных заемных источников средств с суммарной стоимостью внеоборотных и оборотных активов. Он показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, он отражает степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия.

9. Индекс постоянного актива. Это отношение стоимости внеоборотных активов к собственному капиталу и резервам. Показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов, т. е. основной части производственного потенциала предприятия (если в составе внеоборотных активов невелика доля нематериальных активов, долгосрочных финансовых вложений и др.).

10. Коэффициент износа. Определяется как частное от деления накопленной суммы износа к первоначальной балансовой стоимости основных средств. Этот коэффициент показывает, в какой степени профинансированы за счет износа замена и обновление основных средств. При этом следует учитывать, насколько долго служат основные средства, начисляется или не начисляется ускоренная амортизация.

11. Коэффициент реальной стоимости имущества. Он рассчитывается как частное от деления суммарной стоимости основных средств, запасов сырья и материалов малоценных и быстроизнашивающихся предметов и незавершенного производства на общую стоимость имущества предприятия (валюту баланса). Перечисленные элементы активов, включаемые в числитель коэффициента, — это, по существу, средства производства, необходимые условия для осуществления основной деятельности, производственный потенциал предприятия. Следовательно, коэффициент отражает долю в составе активов имущества, обеспечивающего основную деятельность предприятия. Понятно, что коэффициент имеет ограниченное применение и может отражать реальную ситуацию лишь на предприятиях производственных отраслей, причем в разных отраслях он будет существенно различаться.

12. Коэффициент автономии. Это отношение величины капитала и резервов к валюте баланса. Коэффициент показывает степень независимости предприятия от заемных источников средств.

Приведенный перечень коэффициентов финансовой устойчивости показывает, что таких коэффициентов очень много, они отражают разные стороны состояния активов и пассивов предприятия. В связи с этим возникают сложности в общей оценке финансовой устойчивости. Кроме того, почти не существует каких-то единых нормативных критериев для рассмотренных показателей. Их нормальный уровень зависит от многих факторов: отраслевой принадлежности предприятия, условий кредитования, сложившейся структуры источников средств, оборачиваемости оборотных активов, репутации предприятия и т. д. Поэтому приемлемость значений коэффициентов, оценка их динамики и направлений изменения могут быть установлены только для конкретного предприятия, с учетом условий его деятельности. Возможны некоторые сопоставления по предприятиям одинаковой специализации, но они очень ограничены. Необходимо учитывать также, что некоторые коэффициенты, содержащиеся в перечне, дают повторную информацию о финансовой устойчивости, а другие функционально связаны между собой. Все это мы учтем при дальнейшем рассмотрении вопроса.

2. Анализ финансового состояния предприятия “МАП”

2.1 Оценка имущественного положения предприятия. Анализ источников и структуры капитала

Структура стоимости имущества дает общее представление о финансовом состоянии предприятия.

Таблица 2.1

Соотношение внеоборотных и оборотных активов

| Основные элементы имущества | На начало года | На конец - года | Абс. изменения | Темп роста, % |

| Стоимость имущества (190+290) | 39 | 94 | 55 | 241,0 |

| 1. Внеоборотные активы | 3 | 23 | 20 | 766,7 |

| 2. Оборотные активы | 36 | 71 | 35 | 197,2 |

Из таблицы 2.2 видно, что общая стоимость имущества к концу года увеличилось на 55 тыс.руб., темп роста составил 241,0%. В структуре стоимости имущества произошли изменения. При уменьшении основных средств на 20 тыс. руб., оборотные активы увеличивались на 35 (темп роста соответственно 766,7% и 197,2%). Внеоборотные активы увеличились до 23 тыс. руб. за счет увеличения основных средств. Таким образом, можно заключить, что предприятие направляет свои средства, как на увеличение основных средств, так и на увеличение оборотных активов.

Проанализируем состояние и динамику реальных активов.

Реальные активы характеризуют производственные возможности предприятия (таблица 2.3).

На начало года (смотри таблицу 2.3) основную долю реальных активов составляли сырье, материалы и т.д. (удельный вес 75,00%). На конец года произошло увеличение реальных активов на 27 тыс.руб. и доля основных средств в структуре реальных активов увеличилась на 51,28%. Величина сырья, материалов возросла на 7 тыс.руб. (удельный вес в структуре уменьшился на 33,97%).

Таблица 2.2

Структура и динамика реальных активов “МАПза 2007 г.

| Реальные активы (РА) | На начало года | На конец года | Изменения | |||

| в тыс. руб. | в% | в тыс. руб. | в% | в тыс. руб. | в% | |

| 1. Нематериальные активы (110) | 3 | 25,00 | 3 | 7,69 | 0 | -17,31 |

| 2. Основные средства (120) | 0 | 0,00 | 20 | 51,28 | 20 | 51,28 |

| В т.ч. здания , оборудования (122) | 0 | 20 | ||||

| 3. Сырье, материалы и др.(211) | 9 | 75,00 | 16 | 41,03 | 7 | -33,97 |

| 4. Незавершенное пр-во (213) | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Итого (РА) | 12 | 100,00 | 39 | 100,00 | 27 | 0,00 |

По отношению к сфере производства оборотные активы делятся на 2 группы:

1) оборотные производственные фонды;

2) фонды обращения.

Таким образом, соотношение между статьями оборотных средств образует структуру, приведенную в таблице 2.4.

Таблица 2.3

Анализ структуры оборотных активов “МАП” за 2008 г.

| Показатель | На начало | года | На конец | года | Изменения | |

| В тыс. руб. | В%к итогу | В тыс. руб. | В%к итогу | В тыс. руб. | Уд. веса % | |

| 1. Запасы (с.210-217) | 15 | 41,7 | 47 | 66,2 | 32 | 24,5 |

| 1.1. В т.ч. готовая продукция и товары отгруженные (214+215) | 6 | 16,7 | 31 | 43,7 | 25 | 27,0 |

| 2. Итого вложенные в оборотные активы (290-217-270) | 36 | 100,0 | 71 | 100,0 | 35 | 0,0 |

| 2.1.0ПФ(стр.1-стр.1.1.+ прочие) | 9 | 25,0 | 16 | 22,5 | 7 | -2,5 |

| 2.2.ФО(стр.2-стр.2.1.) | 27 | 75,0 | 55 | 77,5 | 28 | 2,5 |

По сравнению с началом года (смотри таблицу 2.4) величина вложений в оборотные активы увеличилась на 35 тыс.руб. Структура активов на начало и на конец анализируемого периода изменилась, но, тем не менее, доля фондов обращения превышает долю оборотных производственных фондов. Перевес в сторону фондов обращения является типичным для предприятия торгово-закупочной сферы, т.к. для реализации товарных запасов требуется дополнительное время, что в свое очередь, снижает процесс оборачиваемости оборотных средств и приводит к увеличению затрат на их хранение.

Анализ ликвидных активов представлен в таблице 2.5.

Таблица 2.4

Анализ ликвидных активов “МАП” за 2008 г.

| Ликвидные активы | На начало года | На конец года | Изменение | |||

| в тыс. руб. | в % к итогу | в тыс. руб. | в % к итогу | в тыс. руб. | В% | |

| 1. Денежные средства (26® | 3 | 14,3 | 24 | 100,0 | 21 | 85,7 |

| В т.ч. расчетный счет (262+263) | 3 | 14,3 | 24 | 100,0 | 21 | 85,7 |

| 2. Товары отгруженные (215) | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 |

| 3. Дебиторы (230+240) | 18 | 85,7 | 0 | 0,0 | -18 | -85,7 |

| 4. Краткосрочные финансовые вложения (250) | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 |

| Итого ликвидных активов | 21 | 100,0 | 24 | 100,0 | 3 | |

Наиболее ликвидные активы (смотри таблицу 2.5) - денежные средства на конец года увеличились на 21 тыс. руб., их удельный вес в структуре ликвидных активов изменился и составляет 100%. Превышение притока над оттоком денежных средств свидетельствует о финансовом улучшении работы предприятия.

Результаты анализа дебиторской и кредиторской задолженности представлены в таблице 2.6.

Кредиторская задолженность предприятия (смотри таблицу 2.6) превышает дебиторскую: на начало года – 2 тыс. руб., на конец года – 35 тыс. руб. Дебиторская задолженность отсутствует, что позволяет предприятию использовать все средства, которые оно получает на планируемые цели (расчеты с кредиторами, бюджетом, и др.). Тем не менее, основная доля кредиторской задолженности приходится на расчеты с бюджетом, персоналом, фондами и в будущем может вылиться в проблемы.

Таблица 2.5

Анализ дебиторской и кредиторской задолженности

| Дебиторская задолженность | Начало года | Конец года | Изм. | Кредиторская задолженность | Начало года | Конец года | Иэм. |

| 1. За товары, работы и услуги (241) | 0 | 0 | 0 | 1. За товары, работы и услуги (621) | 394 | 380 | -14 |

| 2.Векселя к получению(242) | 0 | 0 | 0 | 2. По векселям (622) | 0 | 0 | 0 |

| 3. Прочие дебиторы (240-стр.1.-стр.) | 18 | 0 | -18 | З.По оплате труда (624) | 4 | 8 | 4 |

| Справочно: товары отгруженные (215) | 0 | 0 | 0 | 4. По госуд. внебюджетным фондам (625) | 2 | 3 | 1 |

| 5. По расчетам с бюджетом (626) | 14 | 22 | 8 | ||||

| 6. Прочие кредиторы (620-стр. 1,2,3,4,5) | 0 | 2 | 2 | ||||

| Итого дебиторская задолженность (240) | 18 | 0 | -18 | Итого кредиторская задолженность (620) | 18 | 0 | -18 |

| Превышение кредиторской задолженности над дебиторской (пассивное сальдо) | 2 | 35 | 33 | Превышение дебиторской задолженности над кредиторской (активное сальдо) |

Увеличилась кредиторская задолженность по оплате труда на 4 тыс. руб., Возрос долг по уплате в бюджет на 8 тыс.руб., долг по внебюджетным фондам на 1 тыс. руб. В целом можно сделать вывод, что если предприятие предпримет меры то может либо увеличить объемы производства, либо привлечь заемные средства и рассчитаться с задолженностью.

Анализ источников формирования активов начинают с изучения их структуры и динамики (таблица 2.7).

Из таблицы 2.7 видно, что собственный капитал на конец года больше заемного капитала (удельные веса соответственно 62,77:37,23%%). Причем темпы роста собственного капитала выше темпов роста заемного капитала. Увеличение собственных средств произошло за счет роста нераспределенной прибыли. Заемный капитал на 100% состоит из кредиторской задолженности, которая на конец года увеличилась на 15 тыс. рублей.

Таблица 2.6

Структура и динамика источников капитала “МАП” в 2008 г.

| Пассив | Начало года | Конец года | Изменение | Темп | |||

| В тыс. руб. | В%к ВБ | В тыс. руб. | В%к ВБ | В тыс. руб. | Уд. веса | роста, | |

| 1. Собственный капитал (490), в т.ч. : | 19 | 48,72 | 59 | 62,77 | 40 | 14,05 | 310,53 |

| 1.1. Уставный капитал (410) | 8 | 20,51 | 8 | 8,51 | 0 | -12,00 | 100,00 |

| 1.2.Добавочный капитал (420) | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | - |

| 1.3. Резервный капитал (430) | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | - |

| 1.4. Фонд соц. сферы (440) | 0 | 0 | 0 | 0 | 0 | 0,00 | - |

| 1.5. Целевые финансирование и поступление(450) | 0 | - | 0 | - | - | - | - |

| 1.6. Нераспределенная прибыль прошлых лет (460) | 11 | - | 0 | - | - | ~ | - |

| 1.7. Непокрытый убыток прошлых лет (465) | - | - | - | - | - | - | - |

| 1.8. Нераспределенная прибыль отчетною года (470) | X | X | 59 | - | - | - | - |

| 1.9. Непокрытый убыток отчетного года(475) | X | X | - | - | - | - | - |

| 2. Заемный капитал (590+690) в т.ч.': | 20 | 51,28 | 35 | 37,23 | 15 | -14,05 | 175,00 |

| 2.1. Долгосрочные кредиты и займы (510) | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | - |

| 2.2.Краткосрочные кредиты и займы (610) | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | - |

| 2.3. Кредиторская задолженность (620) | 20 | 51,28 | 35 | 37,23 | 15 | -14,05 | 175,00 |

| 3. Прочие пассивы (700-490-510-610-620) | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | - |

| Валюта баланса (ВБ) | 39 | 100,00 | 94 | 100,00 | 55 | 0,00 | - |

Структура собственных оборотных средств “МАП” представлена в таблице 2.8.

Структура капитала оказывает прямое влияние на результаты хозяйственной деятельности предприятия и косвенное влияние на отношение к ней собственников инвесторов, т.е. на величину капитала. Из таблицы 2.8 видно, что на начало года 3 тыс. руб. собственного капитала, были вложены во внеоборотные активы.

Таблица 2.7

Анализ собственных оборотных средств в 2008 г. “МАП”

| Показатель | Начало года | Конец года | Изменение |

| 1. Источники собственных средств(490) | 19 | 59 | 40 |

| 2. Внеоборотные активы (190) | 3 | 23 | 20 |

| 3. СОС (стр. 1-стр.2) | 16 | 36 | 20 |

К концу года основная часть также вложена во оборотные активы - 36 тыс. руб. Таким образом, собственные оборотные средства формируются за счет оставшейся части собственного капитала.

Таблица 2.8

Учет факторов, влияющих на изменение СОС в 2007 г. “МАП”

| Показатель | Изменения, тыс.руб. |

| Собственные средства | |

| 1. Уставный капитал (410) | 0 |

| 2. Добавочный капитал (420) | 0 |

| 3. Резервный капитал, в том числе: | 0 |

| 3.1. Резервы, образованные в соответствии с законом (431) | 0 |

| 3.2. Резервы, образованные в соответствии с учред. Документами | 0 |

| 4. Фонд социальных средств (440) | 0 |

| 5. Целевое финансирование и поступление (450) | 0 |

| 6. Нераспределенная прибыль прошлых лет (460) | -11 |

| 7. Непокрытый убыток прошлых лет (465) | - |

| 8. Нераспределенная прибыль отчетного периода (470) | 51 |

| 9. Непокрытый убыток отчетного периода (475) | - |

| Внеоборотные активы | |

| 10.НМА(110) | 0 |

| 11. Основные средства, в том числе: | 20 |

| 11.1. Земельные участки и объекты природопользования (121) | 0 |

| 11.2.3дания, машины и оборудование (122) | 20 |

| 12. Незавершенное производство (130) | 0 |

| 13. Доходные вложения в материальные ценности (135) | |

| 14. Долгосрочные финансовые вложения (140) | 0 |

| 15. Прочие внеоборотные активы (150) | 0 |

| 16. Итого факторы прироста (стр. Х + ....+ стр. Y) | 40 |

| 17. Итого факторы снижения (стр. Z + ....+ctp.w) | 20 |

| 18. Изменение СОС (стр. 10- стр. 11) | 20 |

Рассчитаем.показатели, характеризующие структуру источников средств “МАП” в 2007 г.

Кн = стр. 490/стр.300 (2.1)

Кн нач = 19/39 = 0,49 Кн кон = 59/64 = 0,63

Ккк= (стр. 590 + 690) / стр.300 (2.2)

Ккк нач = (0+20)/39 = 0,51 Ккк кон = (0+35)/64 = 0,37

Кдс= стр. 590 / (стр. 490 + 590) (2.3)

Кдс нач = 0/(19+0) = 0,0 Кдс кон = 0/(59+0) = 0,00

Ккр = стр. 610 / (стр.590 + 690) (2.4)

Ккр нач= 0/(0+20) = 0 Ккр кон = 0/(0+35) = 0

Ккз = стр. 620/(стр.590 + 690) (2.5)

Ккз нач = 20/(0+20) = 1 Ккз кон = 35/(0+35) = 1

Км = (стр. 490 - 190)/стр.490 (2.6)

Км нач = (19-3)/19 = 0,84 Км кон = (59-23)/59 = 0,61

Кав= (стр. 490 -190)/стр.300 (2.7)

Кав нач = 0,41 Кав крн = 0,38

Расчет показателей источников средств по анализируемому предприятию представлен в таблице 2.10.

Из таблицы 2.10 видно, что доля собственного капитала в общей сумме источников финансирования уменьшилась на 0,14 и финансовая независимость предприятия достаточная.

Привлечение заемного капитала. Кредиторская задолженность в общей величине заемных средств не изменилась и составила 100%. Коэффициент автономности СОС, уменьшился на 0,03, значит уменьшилась возможность предприятия покрыть все обязательства.

Коэффициент автономии на начало и конец анализируемого периода больше 0,5, а норматив > 0,5. Таким образом, как на начало, так и на конец анализируемого периода коэффициент автономии соответствует существующим требованиям.

Коэффициент концентрации заемного капитала соответствует нормативным требованиям.

Таблица 2.9

Расчет показателей источников средств “МАП” в 2008 г.

| Наименование коэффициента | Формула | Начало года | Конец года | Изменение |

| Коэффициент финансовой независимости | К н=СК/ВБ | 0,49 | 0,63 | 0,14 |

| Коэффициент концентрации Заемного капитала | К кк=ЗК/ВБ | 0,51 | 0,37 | -0,14 |

| Коэффициент привлечения долгосрочных заемных средств | Кдс=ДК/(ДК+СК) | 0,00 | 0,00 | 0,00 |

| Доля краткосрочных кредитов и займов в заемных средствах | Ккр=КК/(КК+ДК) | 0,00 | 0,00 | 0,00 |

| Доля кредиторской задолженности в общей величине заемных средств | К кз,=КЗ/(с.590+с.б90) | 1,00 | 1,00 | 0,00 |

| Коэффициент мобильности СОС | Км = СОС/СК | 0,84 | 0,61 | -0,23 |

| Коэффициент автономии СОС | К ав = СОС/ВБ | 0,41 | 0,38 | -0,03 |

Выводы.

1. Третий раздел "Капиталы и резервы" (собственный капитал) больше, нежели первый раздел "Внеоборотные активы", таким образом можно заключить, что собственные источники средств покрывают основные средства, долгосрочные вложения и прочие внеоборотные активы, поэтому оставшаяся часть собственного капитала позволяет формировать оборотные средства.

2. Пятый раздел "Краткосрочные обязательства” меньше второго раздела баланса "Оборотные активы". Это характеризует финансовое благополучие анализируемого предприятия т.к. при нормальной хозяйственной деятельности большая часть оборотных средств приобретается за счет собственных.

3. Более высокий темп роста объема производства по сравнению с темпами роста себестоимости.

4. Превышение притока над оттоком денежных средств свидетельствует о финансовом улучшении работы предприятия.

5. Темпы роста собственного капитала выше темпов роста заемного капиталы.

6. Собственные оборотные средства формируются за счет оставшейся части собственного капитала

7. Анализируемое предприятие обладает достаточной деловой активностью, и является платежеспособным.

Тем не менее, наряду с положительными моментами, имеющимися в финансовом состоянии анализируемого предприятия следует отметить негативные моменты:

8. Рост валюты баланса не только за счет собственных средств

9. Увеличение кредиторской задолженности.

10. Низкий темп роста реальных активов.

11. Увеличение запасов снижает процесс оборачиваемости средств и приводит к увеличению затрат на их хранение.

Наличие как положительных, так и отрицательных тенденций в анализе отдельных показателей требует проведения дальнейшего анализа.

Похожие работы

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

... задолженности поставщикам, наличие недоимок в бюджет). Абсолютная и нормальная устойчивость финансового положения характеризуется высоким уровнем доходности и отсутствием нарушений платежной дисциплины. 2. Анализ финансовой устойчивости предприятия (на примере ООО «СибАвтоТорг»). 2.1.Анализ абсолютных показателей финансовой устойчивости предприятия ООО «СибАвтоТорг». Финансовое состояние ...

... Зав. Кафедрой проф. Хорин А.Н.____________ " ____ " ____________ 1996 год ДИПЛОМНАЯ РАБОТА: по специальности 06.05 “Бухгалтерский учет и аудит” на тему: “Анализ платежеспособности и финансовой устойчивости несостоятельного предприятия.” Студент группы У-5-4 Крылов В.Г. __________ Научный руководитель доц. Новиков А.В __________ Научный консультант доц. Умнова Э.А. __________ Москва ...

... предприятия с хроническим недостатком ликвидных средств, имевшие удовлетворительные показатели рентабельности и неудовлетворительные показатели ликвидности и финансовой устойчивости...........…………………………………………………………………………………………4 предприятия с жесткой структурой управления, имевшие большие накладные расходы, удовлетворительные показатели рентабельности и финансовой устойчивости………………………..42 ...

0 комментариев