Навигация

Производительность труда: методы измерения, пути и факторы

15196

знаков

2

таблицы

0

изображений

2. Производительность труда: методы измерения, пути и факторы

ее роста

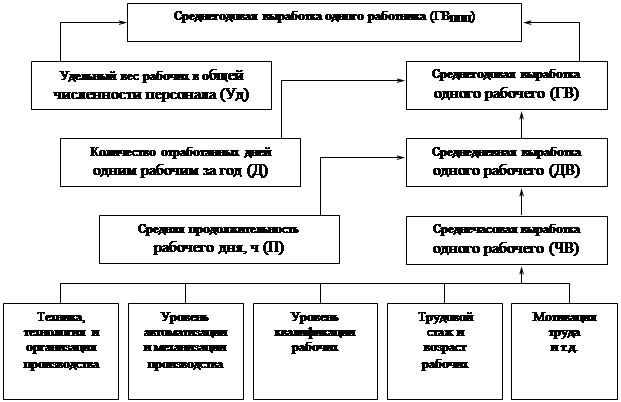

Под производительностью труда понимают количество продукции, произведенной в единицу рабочего времени, или затраты рабочего времени на производство единицы продукции. Различают индивидуальную и общественную производительность труда, а также обратный показатель - трудоемкость продукции. Индивидуальная производительность называется выработкой. Она учитывает только живой труд, непосредственно затраченный на изготовление продукции и рассчитывается на одного работающего в соответствующую единицу времени. Ее измеряют в нормо-часах. [12, с. 26]

Производительность общественного труда учитывает затраты на живого труда, так и прошлого, овеществленного в оборудовании, орудия труда, сырье, материалах и т.п.

Уровень производительности труда характеризуется двумя показателями:

• выработкой продукции в единицу времени (прямой показатель);

• трудоемкостью изготовления продукции (обратный показатель).

Выработка продукции - наиболее распространенный и универсальный показатель производительности труда. Она представляет собой объект продукции, производимый в единицу рабочего времени или приходящийся на одного среднесписочного работника в месяц, квартал, год. В зависимости оттого, в каких единицах измеряется объем продукции, различают определение выработки в натуральных показателях, а также в показателях нормированного рабочего времени.

Трудоемкость продукции выражает затраты рабочего времени на производство единицы продукции. Определяется на единицу продукции в натуральном выражении по всей номенклатуре изделий; при большом ассортименте продукции на предприятии определяется по типичным изделиям, к которым приводятся все остальные. В сравнении с показателем выработки этот показатель имеет ряд преимуществ: устанавливает прямую зависимость между объемом производства и трудовыми затратами, позволяет сопоставить затраты труда на одинаковые изделия в разных цехах предприятия, позволяет тесно увязать измерение производительности с выявлением и реализацией резервов ее роста. [12, с. 27]

В зависимости от состава включаемых трудовых затрат различают:

• технологическую трудоемкость, включающую все затраты основных рабочих (tтех.);

• трудоемкость обслуживания производства, включающую затраты труда вспомогательных рабочих (tвсп.);

• производственную трудоемкость, включающую затраты труда основных и вспомогательных рабочих;

• трудоемкость управления производством, включающую затраты труда руководителей, специалистов, служащих, обслуживающего персонала и охраны (tynp.);

• полную трудоемкость, представляющую собой затраты труда всех категорий промышленно-производственного персонала:

tпол.= tтех.+ tвсп.+ tynp

Различается трудоемкость нормативная, плановая и фактическая. Нормативная трудоемкость определяется на основе технических норм времени, нормативов обслуживания, численности и т.п.

Плановая - на основе нормативной трудоемкости с учетом мероприятий, направленных на повышение производительности труда и эффективности производства, предусмотренных в плановом периоде. Фактическая трудоемкость свидетельствует о реальных затратах труда в отчетном периоде.

Необходимым этапом аналитической работы на предприятии является поиск резервов производительности труда, разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий.

Под резервами роста производительности труда понимаются не использованные до сих пор возможности экономии затрат живого труда.

Внутрипроизводственные резервы обусловлены совершенствованием и наиболее эффективным использованием техники и рабочей силы.

На отечественных предприятиях получила распространение следующая классификация резервов повышения производительности труда:

1. Повышение технического уровня производства за счет: механизации и автоматизации производства; внедрения новых видов оборудования; внедрения новых технологических процессов; повышения качества сырья, полуфабрикатов и использование новых конструкционных материалов.

2. Улучшение организации производства и труда, в том числе: повышение норм обслуживания; уменьшение числа рабочих, не выполняющих нормы; упрощение структуры управления;

3. Структурные изменения в производстве, в том числе: изменение удельных весов отдельных видов продукции; изменение доли покупных полуфабрикатов и комплектующих изделий; изменение удельного веса новой продукции.

Заключение

Экономический анализ – это один из важнейших инструментов получения информации, необходимой для принятия управленческих решений и представляет собой системное изучение и обобщение системы показателей работы предприятия, влияния факторов на результаты данной деятельности, используя различные приемы и методы.

Следовательно, экономический анализ представляет собой систему специальных знаний, используемых для решения основных задач по:

• исследованию тенденций хозяйственного развития;

• обоснованию бизнес-планов, управленческих решений;

• контролю за их выполнением;

• оценке достигнутых результатов;

• поиску резервов повышения эффективности производством;

• разработке мероприятий по их использованию.

Общеизвестно, что основным фактором, за счет которого предприятие может повысить экономическую результативность функционирования и обеспечить конкурентоспособность своей продукции, является снижение затрат.

Снижение трудоемкости продукции может быть результатом изменения ассортимента выпускаемой продукции (т.е. изготовления менее трудоемкой продукции), механизации и автоматизации производства, внедрения прогрессивной технологии, повышения квалификации рабочих, улучшения использования рабочего времени и т.п. На среднегодовой уровень заработной платы могут оказать влияние также изменения в структуре персонала, в формах оплаты труда работников. Влияние этих и других факторов можно установить на основе анализа данных бухгалтерского учета, учетной политики организации и положений по оплате труда, в частности перечня премий, выплачиваемых работающим в соответствии с коллективным договором, включаемых в себестоимость.

Список использованной литературы

1. Анализ хозяйственной деятельности в промышленности. / Под ред. В.И. Стражева. – Минск: Высшая школа, 2002. – 254 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2001. – 358 с.

3. Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого предприятия. СПБ.: Питер, 2003. – 10 с.

4. Дембинский Н.В. Вопросы теории экономического анализа. – М.: Финансы, 2002. – 261 с.

5. Экономический анализ. / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2004. – 614 с.

6. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 2000. –285 с.

7. Ковбасюк М.Р. Анализ финансовой деятельности предприятия с использованием ПЭВМ. – М.: Финансы и статистика, 2003. – 284 с.

8. Количественные методы финансового анализа. / Под ред. С. Дж. Брауна, М. П. Крицмена. – М.: ИНФРА – М, 2002. – 336 с.

9. Савицкая Г.В. Экономический анализ. – М.: Новое знание, 2004. – 640 с.

10. Современный финансово-кредитный словарь / Под общ. ред. М.Г. Лапустье, П.С. Никольского. - 2-е изд., доп. - М: ИНФРА - М., 2002.

11. СПС Консультант Плюс.

12. Экономический анализ: основы теории, комплексный анализ хозяйственной деятельности организации: Учебник / Под ред. И.В. Войголовского, А.Ф. Калининой, И.И. Магуровой. - М.: Высшее образование, 2005.

Похожие работы

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

... Продолжительность Индекс На основании проведенных фотографий рабочего времени составляется сводная таблица одноименных затрат рабочего времени, определяются средние величины по одноименным затратам и потерям рабочего времени, проводится анализ необходимости и целесообразности этих затрат и перерывов в работе. Форма 1.2 Сводная таблица одноименных затрат рабочего времени и ...

... – себестоимости и других, так как дополнительные работники означают и дополнительные затраты на оплату труда. Второй фактор – качественный; на годовую выработку работающего влияет использование рабочего времени в течение года (экстенсивность труда), но в основном она зависит от “чистой” производительности, характеризуемой среднечасовой выработкой одного рабочего (интенсивность труда). Если рост ...

... контракта. Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.)/3/. 2. Анализ использования трудовых ресурсов предприятия 2.1 Краткая экономическая характеристика предприятия ООО «Ильнур» ООО «Ильнур» зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является юридическим лицом. Учредительным ...

0 комментариев