Капитал – как определяющий фактор производства рыночной экономики

Причины и формы вывоза капитала в системе понятий мировой экономики

Особенности вывоза капитала

Альтернативные методы определения объема экспорта капитала из России

Масштабы вывоза капитала из России

Последствия утечки капитала

Меры борьбы с вывозом капитала из России

Навигация

Капитал – как определяющий фактор производства рыночной экономики

Вывоз капитала из России

93747

знаков

3

таблицы

2

изображения

1.1 Капитал – как определяющий фактор производства рыночной экономики

Термин «капитал» имеет много значений: он может трактоваться и как некоторый запас материальных благ, и как нечто, включающее в себя не только материальные предметы, но и нематериальные элементы, такие, как человеческие способности, образование. Определяя капитал как фактор производства, экономисты отожествляют капитал со средствами производства. Подобный подход идет от классиков политической экономии: А.Смит характеризовал капитал лишь как накопленный запас вещей и денег. Д.Рикардо трактовал его как средства производства. Палка и камень в руках первобытного человека представлялись ему таким же элементом капитала, как машины и фабрики. Капитал состоит из благ длительного пользования, созданных экономической системой для производства других товаров. Это созданные людьми производственные ресурсы (машины, здания, компьютеры, трубопроводы, железные дороги и т.д.), предназначенные для повышения производительности труда.

Другой аспект категории капитала связан с его денежной формой. Например, Дж. Робинсон в своей работе «Капиталовложения в современной экономике» пишет, что капитал, когда он воплощен в еще не инвестированных финансах есть сумма денег. Под капиталом понимают деньги (в коротком периоде), на который приобретают физические элементы производства. [2,стр.212]

Взгляды на капитал разнообразны, но все они едины в одном: капитал ассоциируется со способностью приносить доход. Капитал можно было бы определить как инвестиционные ресурсы, используемые в производстве товаров и услуг и их доставке потребителю.

В экономическом анализе часто используются наряду с термином "капитал" и понятия "инвестиции", "инвестиционные ресурсы". Термин "капитал" используется для обозначения капитала в овеществленной форме, т.е. воплощенного в средствах производства. Инвестиции - это капитал еще не овеществленный, но вкладываемый в средства производства.

В современной западной экономической науке капитал трактуется как блага длительного пользования, созданные людьми для производства других товаров и услуг. Это определение капитала служит основой для различных понятий капитала, используемых в обиходном языке и экономической литературе.

Экономическая теория различает:

■ физический (технический) капитал - совокупность материальных средства, которые используются в различных фазах производства и увеличивают производительность человеческого труда (станки, здания, компьютеры и т.п.);

■ финансовый (денежный) капитал - совокупность денежных средств и денежное выражение стоимости ценных бумаг;

■ юридический капитал - совокупность прав распоряжения некоторыми ценностями, причем эти права дают их обладателям доход без вложения соответствующего труда;

■ человеческий капитал - это те вложения, которые увеличивают физическую или умственную способность человека. [1,стр.226-231]

В процессе производства различные элементы физического капитала ведут себя неодинаково. Одна часть функционирует на протяжении длительного времени (здания, машины), другая используется однократно (сырье, материалы). Первая часть капитала - основной капитал - капитал, который участвует в процессе производства на протяжении нескольких производственных циклов и переносит свою стоимость на создаваемые товары по частям.

Основной капитал включает три основных элемента:

1. основные средства;

2. нематериальные активы;

3. долгосрочные финансовые инвестиции.

Основные средства - это часть имущества предприятия, выступающая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо используемая для управленческих нужд предприятия. К ним относятся: здания; сооружения; рабочие и силовые машины и оборудование; транспортные средства, вычислительная техника; земельные участки, находящиеся в собственности предприятий; внутрихозяйственные дороги и прочие основные средства.

Нематериальные активы - это часть имущества предприятия, не имеющая материально-вещественной формы и приносящая предприятию доход.

К ним относятся: патенты, лицензии, торговые марки и товарные знаки, права на интеллектуальную собственность, деловая репутация фирмы и прочие нематериальные активы.

Долгосрочные финансовые инвестиции включают:

■ вклады в уставные капиталы других предприятий,

■ затраты на приобретение акций и облигаций других предприятий,

■ долгосрочные займы, выданные под долговые обязательства,

■ стоимость имущества, переданного в аренду на правах финансового лизинга (с правом выкупа после окончания срока аренды).

Вторая часть капитала - оборотный капитал. Это то имущество предприятия, которое выступает в качестве предметов труда и приносит предприятию доход.

К ним относятся: сырье, основные и вспомогательные материалы, топливо; незавершенное производство; расходы будущих периодов; готовая продукция на складе; товары, отгруженные потребителям; денежные средства (в кассе и на счетах предприятия); средства в расчетах (дебиторская задолженность).

Деньги, затраченные на оборотный капитал, полностью возвращаются к предпринимателю после реализации продукции. Затраты на основной капитал не могут быть возмещены так быстро.

Основной капитал, воплощенный в средствах труда, по мере использования подвергается износу. Экономисты различают физический и моральный износ.[3,стр.154]

Физический износ имеет место, во-первых, под воздействием самого процесса производства и, во-вторых, под воздействием сил природы (коррозия металл, разрушение бетона, потеря упругости или гибкости пластмассы и т.п.). Чем больше время эксплуатации основного капитала, тем больше физический износ.

С физическим износом связано понятие амортизации. Амортизация является экономической категорией и выражает экономические отношения по поводу той части стоимости основного капитала, которая перенесена на товары и вернулась после реализации товаров в денежной форме предпринимателю. Она накапливается на специальном счете, называемом амортизационным фондом.

Моральный износ (моральное старение) - это снижение полезных свойств основного капитала в глазах пользователей по сравнению с тем, что предлагают ему взамен. Моральный износ бывает двух видов. Первый вид связан с производством более дешевых машин, оборудования, транспортных средств и т.д. Второй вид связан с производством более совершенных машин. В этом случае предприниматели также несут убытки, продолжая использовать морально устаревшую технику или оборудование.

Для капитала, как фактора производства, доходом является процент.

Процентный доход - это доход на вложенный в бизнес капитал. В основе этого дохода лежат издержки от альтернативного использования капитала (вклад денег в банк, в акции и т.д.). Размер процентного дохода определяется процентной ставкой, т.е. ценой, которую банк или другой заемщик должен заплатить кредитору за пользование деньгами в течение какого-то времени.

Т.е. процентная ставка - это отношение дохода на капитал, предоставленный в ссуду, к самому размеру ссужаемого капитала, выраженное в процентах.

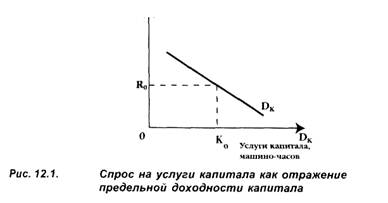

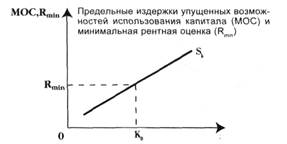

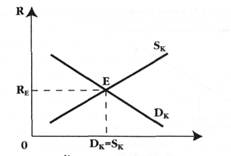

Согласно неоклассической теории, равновесная ставка процента (норма процента) определяется на рынке капитала путем сравнения полезности (предельной доходности MRP) капитала и издержек (воздержания, ожидания MRC) от отказа использовать капитал в настоящее время. Спрос на капитал будет тем выше, чем ниже процентная ставка.

Кроме рассмотренной неоклассической трактовки процента, которая получила в экономической науке название "реальная теория процента", существует и другая - кейнсианская. В противоположность такому взгляду он дал иное определение процента, суть которого заключается в том, что норма процента есть вознаграждение за расставание с деньгами как ликвидностью на определенный период. С его точки зрения, норма процента есть не что иное, как величина, обратная отношению суммы денег к тому, что можно получить, расставаясь с возможностью распоряжаться этими деньгами на обусловленный период времени.

Осуществление любых инвестиционных проектов предполагает разрыв во времени между затратами и доходами. Стоимость денег во времени возникает потому, что существуют альтернативные возможности получения дохода; она зависит от того момента, когда ожидается их получение. Финансовая теория утверждает, что будущие деньги всегда дешевле сегодняшних, и не только из-за инфляции. Деньги, которыми мы располагаем сегодня, могут быть "вложены в дело" и принести доход, и, таким образом, если мы получаем их через год, мы теряем эту возможность.

Следовательно, сложность анализа инвестиций заключается в необходимости сопоставления двух потоков - затрат и будущих доходов. Так как полезность доходов, получаемых в будущем, считается меньшей, чем сегодняшняя: на текущие доходы к будущему можно получить проценты. [4,стр.234]

Таким образом, «капитал» в экономической теории определяется и как запас материальных благ, так и запас нематериальных предметов. Приверженцы классической теории связывают это понятие с фактором производства, другие экономисты – c его денежной формой, однако все теоретики приписывают капиталу главную функцию – способность приносить доход. Под не овеществленным, но вкладываемым в средства производства капиталом понимают инвестиции. Капитал делится на физический, финансовый, юридический и человеческий. Капитал, функционирующий на протяжении длительного времени (здания, машины) называется основным, а используемый однократно (сырье, материалы) – оборотным. Для капитала, как фактора производства, доходом является процент, получаемый от вложения капитала в бизнес.

Похожие работы

... , выделяя приоритетные факторы в таком сложном и противоречивом процессе как международная миграция капитала. 2. Особенности и тенденции вывоза капитала из России 2.1 Основные факторы вывоза капитала из России Говоря о факторах вывоза капитала необходимо выделить основные причины вывоза и каналы, по которым это происходит. Существует ряд причин вывоза капитала из России. Одной из ...

... по стадиям изготовления, сопровождающееся пересечением национальных границ, в реальной статистике учитывается по искусственным трансфертным ценам, скрывающим и подлинные издержки ТНК и МНК, и их структуру. Особенности вывоза капитала на современном этапе развития экономики После второй мировой войны объемы внешней торговли постоянно росли, но очень часто этот рост был связан с перемещением ...

... за рубеж, что осуществляется самыми различными путями. 2.2. КАНАЛЫ, ПО КОТОРЫМ ПРОИСХОДИТ ВЫВОЗ КАПИТАЛА ИЗ РОССИИ. Каналы оттока капитала из России хорошо известны и включают в себя следующие: · Предоставление неверных сведений о размерах экспортной выручки, особенно в топливно-энергетическом секторе. Неверное указание доходов от экспорта достигается несколькими способами: ...

... активности ни с абсолютными, ни с относительными (по отношению к среднеотраслевому уровню) показателями производительности труда выявить не удалось[6]. Глава 3. Эволюция рынка капитала в России. Развитие рынка капитала в России в современных условиях Все проблемы экстенсивного экономического роста были гиперболизированы во всех сферах экономики СССР. Типичной в этом отношении является ...

0 комментариев