Навигация

Сущность, виды, функции денег в экономике

40619

знаков

0

таблиц

0

изображений

Реферат по предмету “Финансы, денежное обращение и кредит” выполнил: ст. гр. Э-6-2 Петров Павел

Московский Государственный Технологический Университет “Станкин”

Москва 2001

Деньги - одно из величайших изобретений человечества. Они составляют наиболее увлекательный аспект экономической науки. "Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы получить их и наиболее искусные способы потратить их. Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски загадка".

Деньги, пожалуй, один из наиболее важных элементов любой экономической системы, содействующих работе экономики. Если действующая денежная система работает хорошо и слаженно, то она вливает жизненную силу во все стадии процесса производства, в кругооборот доходов и расходов, способствует полному использованию имеющихся производственных мощностей и трудовых ресурсов. И наоборот, если функционирующая денежная система работает плохо, с перебоями, то это может стать главной причиной снижения или резких колебаний уровня производства, занятости, роста цен и снижения доходов населения.

1. Происхождение, сущность и виды денег

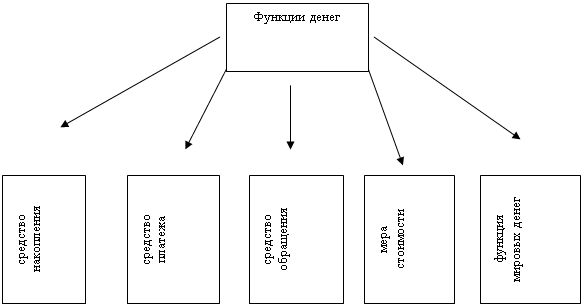

Деньги - это особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Деньги представляют собой уникальный товар, выполняющий функции средства обмена, платежа, измерения стоимости, накопления богатства. В современной экономике обращение денег является неизменным условием обращения практически всех видов товаров. Благодаря деньгам удается иметь единый измеритель стоимости, необходимый при сравнении, обмене товаров.

Деньги - это блага, выполняющие функции средства измерения ценности остальных благ (всеобщего эквивалента) или средства осуществления расчетов при обмене (средства обмена). Деньги - это те блага, которые обладают совершенной ликвидностью. Деньги - экономическая категория, в которой проявляются и с помощью которой строятся отношения между людьми. Назначение денег заключается в экономии трансакционных издержек рыночных взаимодействий.

Прежде всего, с их помощью достигается экономия издержек выбора ассортимента и количества покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке. В бартерной экономике эти издержки были бы настолько велики, что заблокировали бы осуществление практически любых актов обмена, разделение труда оказалось бы минимальным и многие виды деятельности просто не возникли. В противном случае была бы создана экономика, в которой, например, экономист, желающий сделать стрижку, должен был бы найти парикмахера, который хотел бы послушать лекцию по экономике. Или, скажем, актер, желающий сшить новое пальто должен был бы найти портного, интересующегося его ролями в фильмах, и т.д. Деньги устраняют необходимость такого парного совпадения пожеланий потенциальных партнеров и позволяют осуществлять гибкий выбор места и времени совершения сделок, качества и количества обмениваемых благ, партнеров по сделке и т.д.

С помощью денег достигается огромная экономия издержек на измерении ценности благ. В экономике, достигнуто согласие по поводу всеобщего эквивалента, индивиды могут с легкостью составлять обменные пропорции. Если известна цена двух товаров, то их относительная ценность очевидна.

Необходимо подчеркнуть, что товарообменные отношения с момента их зарождения объективно тяготели к поискам удобного, приемлемого для всех товара, способного выступать всеобщим эквивалентом на рынке. Таким эквивалентом, как известно ,были в разное время металлы - бронза, железо, медь, серебро, золото. Первоначально они использовались в виде украшений, оружия, орудий труда и малообработанных кусков металла, часто случайных форм и размеров. Это были бруски, прутья, пластины и слитки. Для расчетов слитками приходилось взвешивать их на весах, однако часто возникала необходимость делить слитки на более мелкие части.

Потребность в универсальном расчетном эквиваленте привела к появлению уже в VIII в. до н.э. стандартизованных слитков с гарантированными весом и составом. Некоторые виды слитков более поздних периодов снабжались зарубками, по которым было удобно делить их на части. Такие усовершенствования, тем не менее, не избавляли торговцев от необходимости взвешивать слитки и их части при совершении расчетов.

Рост товарного производства и расширение товарообмена, вовлечение в эти процессы все большего числа ремесленников и других участников способствовали дальнейшей стандартизации металлических денег и приведению их размеров к потребностям розничной торговли. Примерно в XII в. до н.э. в Китае, а в VII в. до н.э. в государствах Средиземноморья - Лидии и Эгане появились металлические деньги, одинаковые по весу, размеру и составу сплавов. Постепенно они приобрели круглую, удобную для производства и использования форму. От традиционных слитков они отличались более мелкими размерами, а также тем, что их платежеспособность и основные параметры (размер, состав сплавов, вес) в той или иной мере гарантировались и оберегались государством. Началась, таким образом, длительная эпоха господства металлических денег.

Одним из важнейших результатов эволюции этих денег было появление у них номиналов - понятий, олицетворявших определенный весовой стандарт денежного металла и закрепившихся за деньгами в качестве их наименований. Дошедшие до нашего времени из глубин веков наименования монет - драхмы, франки, марки, талеры и многие другие - означали определенные весовые значения денежных металлов.

Новые качества денег, которых не было у слитков, позволили при совершении расчетов ограничиваться простым их пересчетом и со временем отказаться от взвешивания. Признаками этих качеств стали знаки и надписи, которые вначале наносились на одну сторону денежных единиц, затем - на обе, а с V в. до н.э. приобрели характер их обязательного атрибута.

Название "монета" входившие в обращение деньги получили от одного из прозвищ Юноны (1ипо Мопе1а - Юнона Предостерегающая), при храме которой на Капитолийском холме в Риме находился новый монетный двор этого античного государства. Возникновение монет было обусловлено развитием товарно-денежных отношений. В этом событии реализовалось одно из важнейших качеств денежного металла стоимость. Более удобные для обращения, чем слитки» они в течение короткого периода получили широкое применение во всем мире. На протяжении своей многовековой истории монета видоизменялась, каждая эпоха оставляла на ней свой "отпечаток". Так, на самых древних монетах УП-У вв. до н.э. можно видеть лишь несколько примитивных углублений. Начиная с V в. на них появились начальные буквы название городов, позднее - сокращенные названия городов и имен правителей. Отдельные цифры и буквы на монетах Древнего Рима означали номиналы монет. Например, цифра 1 означала один асе (мера веса, равная одному римскому фунту, т.е. 12 унциям меди), буква 8 означала 1/2 асса. На первых серебряных драхмах античной Эгины изображены черепахи, а на золотых монетах персидского царя Дария (У1-У в. до н.э.) - царь, стреляющий из лука. На монетах Древнего Рима были изображены языческие боги, герои и императоры. Позднее в феодальный период их сменили портреты королей, царей и церковных иерархов. На монетах буржуазных республик изображения монарших и святейших особ сменили государственные гербы, различные символы и сюжеты новых исторических событий.

В течение многих веков, вплоть до начала XIX в., в денежных системах большинства стран господствовало параллельное хождение золотых и серебряных монет, имевших одинаковый статус. При этом ценовое соотношение между золотом и серебром официально не устанавливалось, а определялось рыночными механизмами. В некоторых же странах хождение полноценных золотых и серебряных монет осуществлялось при установленном государством ценовом соотношении между золотом и серебром.

За период с 1816 по 1900 г. большинство стран перешло к золотому, или золотомонетному, стандарту, при котором главная денежная единица страны чеканилась в полноценной имеющей хождение золотой монете. Ее номинал был равен стоимости содержащегося в ней золота. В этот период обеспечивался беспрепятственный обмен банкнот на золотые монеты. Что касается серебряных и медных монет, то они выполняли роль разменных. При этом металлическая стоимость разменных монет, как правило, в той или иной мере также была привязана к золотой монете. К началу XX в. товарное производство достигло значительных масштабов, и для обслуживания возрастающих объемов товарной массы требовались все большие количества денег.

В конце XIX - начале XX в. с развитием крупного машинного производства появились существенные диспропорции между резко возрастающей массой товаров и количеством денег, ограниченным по условиям золотого стандарта фактическим наличием

денежного металла. Тем не менее, золотой стандарт просуществовал в подавляющем большинстве государств до первой мировой войны. К началу же первой мировой войны практически все страны в целях формирования военных стратегических запасов изъяли из обращения золотые и серебряные монеты. Их место в денежном обращении заняли необеспеченные банкноты и разменная монета. В связи с этим появились принципиально новые денежные системы, которые формировались не на реальных деньгах, обладавших собственной товарной стоимостью, а основывались на их суррогатах, получивших наименование денежных знаков, - не обеспеченных золотом банкнотах, казначейских билетах, монетах из недорогих сплавов. В отличие от полноценной золотой монеты эти суррогаты не имели на товарном рынке своей собственной стоимости, поскольку она была ничтожно мала, а лишь свидетельствовали о праве их держателя получить в обмен на них определенную стоимость. Денежные знаки в этом случае выступали лишь в качестве опосредованных представителей стоимости.

Первая мировая война с ее огромными материальными потерями и расстройством хозяйственной деятельности привела к тому, что правительства практически всех стран мира приступили к выпуску огромных количеств не обеспеченных реальными ценностями денежных знаков. В результате по окончании войны эти страны оказались с обесцененными деньгами. Инфляционные процессы охватили многие государства вплоть до 30-х годов. Вызванные ими деформации в экономической и финансовой сферах были настолько серьезными, что предпринимавшиеся в ряде стран послевоенной Европы попытки восстановить золотой стандарт оказались безуспешными.

В 70-е годы XX в. произошла деноминация золота, в результате чего оно перестало выполнять сначала функции средства обращения и платежа во внутреннем обороте страны, а затем с 1976 г. и функцию мировых денег. Во внутреннем обороте и на мировом рынке золото было вытеснено бумажными и кредитными деньгами.

Бумажные деньги являются знаками, представителями полноценных денег. Исторически бумажные деньги возникли из металлического обращения. Они появились в обороте как заместители ранее находившихся в обращении серебряных или золотых монет. На возможность обращения заместителей полноценных денег объективно натолкнула действительность, практика функционирования денег как средства обращения, где деньги являются посредником в обмене товаров. В течение многовековой истории использования серебряных и золотых монет было замечено, что монеты стертые и испорченные, т.е. содержащие меньший реальный вес, находятся в обращении наряду с монетами полноценными и выражают ту же стоимость. Это привело к мысли заменить металлические монеты бумажными, которые практически не имели стоимости. Правда, на это потребовались века. Напомним, что металлические деньги появились примерно в XII в. до н.э. в Китае и в VII в. до н.э. в государствах Средиземноморья - Лидии и Эгине. Между тем первые бумажные деньги появились в Китае в XII в. н.э., а в Европе и Америке - лишь в XVII - XVIII вв. В России бумажные деньги (ассигнации) были введены в 1769 г.

Сущность бумажных денег состоит в том, что они являются денежными знаками и обычно не размениваются на металл. Поэтому бумажные деньги приобретают представительную стоимость в обращении и выполняют роль покупательного и платежного средства.

Кто имеет право выпускать бумажные деньги? Эмитентами бумажных денег являются либо государственное казначейство, либо центральные банки. В первом случае казначейство прямо использует выпуск бумажных денег для покрытия своих расходов. Во втором случае оно делает это косвенно, т.е. центральный банк выпускает неразменные банкноты и представляет их в ссуду государству, которое направляет их на свои бюджетные расходы.

Необходимо подчеркнуть, что по экономической природе бумажным деньгам присущи неустойчивость обращения и обесценение. Неустойчивость бумажно-денежного обращения связана прежде всего с тем, что выпуск бумажных денег регулируется не столько потребностью товарооборота в деньгах, сколько постоянно растущими потребностями государства в финансовых ресурсах, в частности, для покрытия бюджетного дефицита. Кроме того, нет механизма автоматического изъятия излишка бумажных денег из обращения.

Размеры эмиссии бумажных денег обусловливаются, к сожалению, не потребностью товарного и платежного оборота в деньгах. Выпускаются они, как правило, для финансирования расходов государства, покрытия бюджетного дефицита. Это значит, что, на пример, при неизменной потребности оборота в деньгах или даже при ее уменьшении потребности государства в денежных средствах могут по той или иной причине возрасти. В этом случае увеличение бумажно-денежной массы означает чрезмерный выпуск бумажных денег, что ведет к их обесценению. Наиболее типичным является инфляционное обесценение бумажных денег, обусловленное их чрезмерной эмиссией. Обесценение бумажных денег может быть связано также с неблагоприятным платежным балансом (страна получила из-за границы платежей меньше, чем произвела сама), с падением курса национальной валюты. Вследствие этого бумажным деньгам по своей природе присуща неустойчивость. В этих условиях бумажные деньги, разумеется, не пригодны для выполнения функции сокровища.

Недостатки, свойственные бумажным деньгам, могут в значительной мере устраняться благодаря применению кредитных денег.

Кредитные деньги

Расширение в практике хозяйствования применения коммерческого и банковского кредита в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщим товаром становятся кредитные деньги, которые по своим функциям, сфере (границам) обращения, гарантиям и т.д. отличаются от обычных денег и управляются совершенно другими правилами. Кредитные деньги присущи более развитой, высшей сфере общественно-экономического процесса. Они возникают тогда, когда капитал овладевает самим производством и придает ему совершенно другую, чем раньше, измененную и специфическую форму.

По мере развития обращения денежная форма платежа становится все более мимолетной. Одновременно товары все в большей степени получают общественное признание не столько через деньги, сколько непосредственно в процессе производства. В связи с этим кредитные деньги вырастают не из обращения', как товар-деньги в докапиталистической формации, а из производства, из кругооборота капитала. Денежный капитал, следовательно, выступает в форме кредитных денег.

Кредитные деньги прошли следующую эволюцию: вексель, банкнота, чек, электронные деньги, кредитные карточки.

Вексель - письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексель - тратта) об уплате обозначенной на нем суммы через определенный срок. Простой и переводный векселя - это разновидности коммерческого векселя, т.е. долгового обязательства, возникающего на основе торговой сделки. Существуют также финансовые векселя, т.е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя. Последний представляет собой краткосрочную правительственную ценную бумагу, срок действия которой не превышает одного года (обычно составляет 3-6 месяцев). Должником здесь выступает государство. Дружеские векселя - безденежные, не связанные с реальной коммерческой сделкой векселя, которые выписываются контрагентами друг на друга с целью получения денег путем учета таких векселей в банках.

Характерными особенностями векселя являются:

а) абстрактность (на векселе не указан конкретный вид сделки);

б) бесспорность (обязательная оплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте);

в) обращаемость (передача векселя как платежного средства другом лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств).

Банкнота - это долговое обязательство банка. В настоящее время банкнота выпускается центральным банком путем переучета векселей, кредитования различных кредитных организаций и государства.

Выпуск в обращение банкнот - этого вида кредитных денег - производят обычно банки при выполнении кредитных операций, осуществляемых в связи с различными хозяйственными процессами. Их изъятие из оборота производят на основе кредитных операций, выполняемых в связи с хозяйственными процессами, а не при осуществлении расходов и получении доходов государством.

Особенность кредитных денег состоит в том, что их выпуск в обращение увязывается с действительными потребностями оборота. Это значит, что кредитные операции осуществляются в связи с реальными процессами производства и реализации продукции. Ссуда выдается, как правило, под обеспечение, которым служат определенные виды запасов. Погашение же ссуд происходит при снижении остатков ценностей. Это позволяет увязывать объем платежных средств, предоставляемых заемщикам, с действительной потребностью оборота в деньгах. Именно эта особенность представляет собой наиболее важное преимущество кредитных денег.

Самое существенное различие между кредитными деньгами (банкнотами) и бумажными денежными знаками состоит в особенностях их выпуска в обращение. Если банкноты выпускаются в обращение в связи с кредитными операциями, выполняющимися в увязке с реальными процессами производства и реализации продукции, то бумажные деньги поступают в оборот без такой увязки.

С созданием коммерческих банков и сосредоточением свободных денежных средств на текущих счетах появилось такое кредитное орудие обращения, как чек. Чек – это разновидность переводного векселя, который вкладчик выписывает на коммерческий или центральный банк. Чек представляет собой письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет. Чеки впервые появились в Англии в 1683 г.

Право приказа, содержащегося в чеке, и обязанность его выполнить основываются на чековом договоре между банком и клиентом, в соответствии с которым клиенту разрешается использовать как собственные, так и заемные средства. Банк оплачивает выставленные чеки наличными либо путем перечисления средств со счета чекодателя в этом или другом банковском учреждении. Чек как инструмент краткосрочного действия не имеет статуса платежного средства, и в отличие от эмиссии денег количество чеков в обращении не регулируется законодательством, а целиком определяется потребностями коммерческого оборота. Поэтому расчет чеками носит условный характер: выставление должником чека еще не погашает его обязательство перед кредитором - оно погашается только в момент оплаты чека банком.

Таким образом, экономическая сущность чека состоит в том, что он служит средством получения наличных денег в банке, выступает средством обращения и платежа и, наконец, является орудием безналичных расчетов. Именно на основе чеков возникла система безналичных расчетов, при которой основная часть взаимных претензий погашается без участия наличных денег.

Быстрое развитие чекового оборота, увеличение операций по инкассации чеков привели к значительному росту издержек на их обработку. Позднее, благодаря внедрению в банковскую сферу достижений научно-технического прогресса, обработка чеков и ведение текущих счетов стали возможны на базе использования ЭВМ. Расширение практики безналичных денежных расчетов, механизация и автоматизация банковских операций, переход к широкому использованию более совершенных поколений ЭВМ обусловили возникновение новых методов погашения или передачи долга с применением электронных денег.

Электронные деньги - это деньги на счетах компьютерной памяти банков, распоряжение которыми осуществляется с помощью специального электронного устройства. Распространение системы платежей на электронной основе знаменует собой переход на качественно новую ступень эволюции денежного обращения.

На основе распространения ЭВМ в банковском деле появилась возможность замены чеков пластиковыми карточками. Пластиковые карточки представляют собой средство расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. Наибольшее применение пластиковые карточки получили в розничной торговле и сфере услуг.

Похожие работы

... и валютных клирингов. Валютные клиринги - это система расчетов между странами на основе зачёта взаимных требований в соответствии с международными платежными соглашениями. Итак, все пять функций денег представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг; они находятся в тесной и неразрывной связи между собой. 4. Денежные агрегаты Говоря о сущности ...

... — природного сплава золота и серебра. Серебро также устойчиво к коррозии, но оно — мягкий металл, поэтому в монетном деле используется в сплаве с медью. Существует три функции денег: 1) Всеобщую непосредственную обмениваемость; 2) Самостоятельную меновую стоимость; 3) Внешнюю вещную меру труда. 1.3 Формы денег Товары находятся в обращении с определенной ценой, а ...

... виде остатков на счетах в банках. Кредитную эмиссию рассматривают как пополнение денежного оборота суммой платежных средств в безналичной форме (безналичная эмиссия) и дополнительный выпуск в денежный оборот банкнот (наличных денег). Сущность и функции финансов Финансы-это экономические денежные отношения по поводу формирования, распределения, использованию фондов денежных средств. Финансы ...

... ; повышение уровня ликвидности долга через покрытие его за счет выпуска новых ценных бумаг; оптимизация структуры общественного производства и денежного обращения. Страховой рынок является наиболее динамичным среди других видов финансовых рынков. Объектом купли-продажи на нем является специфический товар - страховая защита или так называемое "страховое покрытие" в форме различных предлагаемых ...

0 комментариев