Навигация

Математическая модель прибыли предприятия

35048

знаков

4

таблицы

4

изображения

3. Математическая модель прибыли предприятия

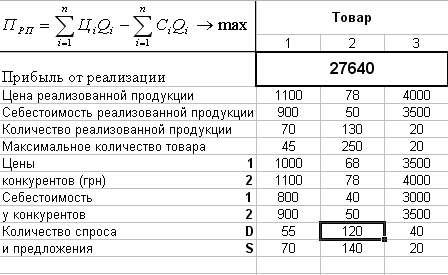

Прибыль должна постоянно расти, таким образом, она стремится к max. Составим модель прибыли на основании трех продуктов: стенд, школьный альбом и Интернет-сайт. Максимальное количество стендов, которое может выпустить ООО «Колорит» составляет 45 шт., школьных альбомов 250 шт., Интернет-сайтов 20 шт. По результатам проведенных маркетинговых исследований у фирм-конкурентов цена за один изготовленный стенд составляет 1000, 1100 грн., а себестоимость – 800, 900грн., цена за один школьный альбом - 68, 78 грн., а себестоимость – 40, 50 грн., стоимость одного Интернет-сайта – 3500, 4000 грн., а себестоимость – 3000, 3500 грн.

Математический вид модели:

![]()

где![]() - прибыль от реализации продукции

- прибыль от реализации продукции

![]() - цена реализованной продукции

- цена реализованной продукции

![]() - себестоимость реализованной продукции

- себестоимость реализованной продукции

![]() - количество реализованной продукции

- количество реализованной продукции

К данной модели добавляются такие ограничения:

![]() ,

,![]() ,

, ![]() ,

, ![]() ,

, ![]()

где ![]() - необходимые максимальное и минимальное количество продукции;

- необходимые максимальное и минимальное количество продукции;

![]() - цены конкурентов на данную продукцию;

- цены конкурентов на данную продукцию;

![]() - себестоимость данной продукции у конкурентов;

- себестоимость данной продукции у конкурентов;

![]() - ассортимент изготовленной продукции;

- ассортимент изготовленной продукции;

![]() - количество спроса и предложения на данный товар.

- количество спроса и предложения на данный товар.

После ввода исходных данных вычислим необходимые величины c помощью Excel и рассчитаем прибыль предприятия ООО «Колорит» (Таблица 3):

Анализ результатов практической реализации

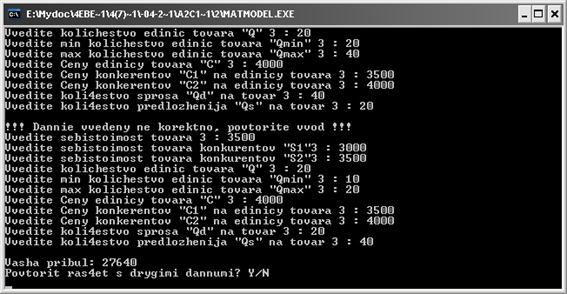

Программа для расчёта прибыли предприятия написана на языке программирования Pascal. При запуске программы она выглядит вот так:

Для расчёта необходимо ввести количество реализуемых изделий, себестоимость, цену, количество товара, данные конкурентов, а затем повторить операцию для остальных товаров. Когда все данные введены правильно, получаем результат. Прибыль предприятия составляет 27640 грн.

Данная программа удобна в применении и не прилагая больших усилий можно рассчитать или спрогнозировать прибыль своего предприятия.

Выводы

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, являясь гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

ООО «Колорит» - коммерческая фирма, главной целью деятельности которой является получение прибыли. Основной вид деятельности ООО «Колорит» - производство рекламной продукции и оказание рекламных услуг.

Задачами экономического анализа финансового состояния являются: объективная оценка использования финансовых ресурсов на предприятиях, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятиями и внешними финансовыми, кредитными органами и др.

Рассматривая факторный анализ изменения прибыли предприятия, видно, что два фактора - повышение отпускных цен и уменьшение себестоимости, положительно повлияли на изменение прибыли. Изменение объема продукции снизило прибыль предприятия, отрицательно сказавшись на ее изменении.

Необходимы меры по оптимизации использования имеющихся основных фондов, что позволит уменьшить себестоимость работ, а реализация неиспользуемых основных средств снизит налог на имущество и положительно повлияет на показатели прибыли предприятия.

Для расчета прибыли предприятия была написана программа на языке программирования Pascal, для того чтобы облегчить вычисления необходимых величин. С целью обработки экономической информации в современном мире все больше и больше широко используются информационные системы и технологии.

Перечень ссылок

1. Лысенко Ю.Г., Егоров П.В., Овечко Г.С., Тимохин В.Н. Экономическая кибернетика: Учебное пособие; изд. 2-е / Под ред. Ю.Г. Лысенко, ДНУ. – Донецк: ООО «Юго-Восток, Лтд», 2008. – 516с.

2. Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2095. – 431с.

3. Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2009. – 358с..

4. Крейнина М.Н. Финансовый менеджмент: Учебное пособие. -М.: Издательство “Дело и сервис”, 2009.-400 с.

5. Тренев Н. Н. Управление финансами: Учеб. пособие. - М.: Финансы и статистика, 2008. - 496 с.

6. Финансовый менеджмент: Учебник для вузов/ Н.Ф.Самсонов,А.А.Володин Н. П. Баранникова и др.; Под ред. проф. Н. Ф. Самсонова. - М.: Финансы, ЮНИТИ, 2008. - 495 с.

7. Малыкин В.И. Математическое моделирование экономики / Учебно-практическое пособие. – М.: Издательство УРАО, 2008. – 160с.

8. Пономаренко О.Г., Пономаренко В.О. Системные методы в экономике, менеджменте и бизнесе. Учебное пособие. – К.: Либідь, 2007. – 240с.

9. Чечевицина Л.Н. Анализ финансово-хозяйственной деятельности. -М.: Издательство книготорговый центр “Маркетинг”, 2007.-352 c.

10. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий - М., ИНФРА - М, 2009. - 343с.

Приложение № 1

| АКТИВ БАЛАНСА | Код стр. | На начало 2006 года | На конец 2006 года | |||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

| Нематериальные активы (04, 05) | 110 | 1024 | 1024 | |||

| в том числе: | ||||||

| организационные расходы | 111 | |||||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 112 | |||||

| Основные средства (01, 02, 03) | 120 | 57595 | 56145 | |||

| в том числе: | ||||||

| земельные участки и объекты природопользования | 121 | |||||

| здания, машины, оборудование и другие основные средства | 122 | 57595 | 56145 | |||

| Незавершенное строительство (07, 08, 61) | 123 | |||||

| Долгосрочные финансовые вложения (06, 58, 82) | 130 | |||||

| в том числе: | ||||||

| инвестиции в дочерние общества | 131 | |||||

| инвестиции в зависимые общества | 132 | |||||

| инвестиции в другие организации | 133 | |||||

| займы, предоставленные организациям на срок более 12 месяцев | 134 | |||||

| собственные акции, выкупленные у акционеров | 135 | |||||

| прочие долгосрочные финансовые вложения | 136 | |||||

| Прочие необоротные активы | 140 | |||||

| Итого по разделу 1 | 190 | 58619 | 57169 | |||

| 2. ОБОРОТНЫЕ АКТИВЫ | ||||||

| Запасы | 210 | 17294 | 10622 | |||

| в том числе: | ||||||

| сырье, материалы и другие аналогичные ценности (10, 15, 16) | 211 | 16338 | 18866 | |||

| животные на выращивании и откорме (11) | 212 | |||||

| малоценные и быстроизнашивающиеся предметы (12, 13) | 213 | |||||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 | |||||

| готовая продукция и товары для перепродажи (40, 41) | 215 | 956 | 956 | |||

| товары отгруженные (45) | 216 | |||||

| расходы будущих периодов (31) | 217 | |||||

| прочие запасы и затраты | 218 | |||||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 7055 | 14041 | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | |||||

| в том числе: | ||||||

| покупатели и заказчики (62, 76, 82) | 231 | |||||

| векселя к получению (62) | 232 | |||||

| задолженность дочерних и зависимых обществ (78) | 233 | |||||

| авансы выданные (61) | 234 | |||||

| прочие дебиторы | 235 | |||||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 | |||||

| в том числе: | ||||||

| покупатели и заказчики (62, 76, 82) | 241 | |||||

| векселя к получению (62) | 242 | |||||

| задолженность дочерних и зависимых обществ (78) | 243 | |||||

| задолженность участников (учредителей) по взносам в уставной капитал (75) | 244 | |||||

| авансы выданные (61) | 245 | |||||

| прочие дебиторы | 246 | |||||

| Краткосрочные финансовые вложения (58, 82) | 250 | |||||

| в том числе: | ||||||

| инвестиции в зависимые общества | 251 | |||||

| собственные акции, выкупленные у акционеров | 252 | |||||

| прочие краткосрочные финансовые вложения | 253 | |||||

| Денежные средства | 260 | 208694 | 105081 | |||

| в том числе: | ||||||

| касса (50) | 261 | 1 | 0 | |||

| расчетные счета (51) | 262 | 208271 | 105081 | |||

| валютные счета (52) | 263 | 422 | ||||

| прочие денежные средства (55, 56, 57) | 264 | |||||

| Прочие оборотные активы | 270 | 31277 | 104772 | |||

| Итого по разделу 2 | 290 | 264320 | 243716 | |||

| 3. УБЫТКИ | ||||||

| Непокрытые убытки прошлых лет (88) | 310 | 134992 | 134992 | |||

| Убыток отчетного года | 320 | х | 7663 | |||

| Итого по разделу 3 | 390 | 134992 | 142655 | |||

| БАЛАНС (СТРОКИ 190 + 290 + 390) | 399 | 457931 | 44540 | |||

| ПАССИВ | Код стр. | На начало 2006 года | На конец 2006 года | |||

| 4. КАПИТАЛ И РЕЗЕРВЫ | ||||||

| Уставной капитал (85) | 410 | 10 | 10 | |||

| Добавочный капитал (87) | 420 | 74759 | 74759 | |||

| Резервный капитал (86) | 430 | |||||

| в том числе: | ||||||

| резервные фонды, образованные в соответствии с законодательством | 431 | |||||

| резервные фонды, образованные в соответствии с учредительными документами | 432 | |||||

| Фонды накопления (88) | 440 | |||||

| Фонд социальной сферы (88) | 450 | |||||

| Целевые финансирования и поступления (96) | 460 | |||||

| Распределенная прибыль прошлых лет (88) | 470 | |||||

| Распределенная прибыль отчетного года | 480 | |||||

| Итого по разделу 4 | 490 | |||||

| 5. ДОЛГОСРОЧНЫЕ ПАССИВЫ | 74759 | 74759 | ||||

| Заемные средства (91, 95) | 510 | |||||

| в том числе: | ||||||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | |||||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | |||||

| Прочие долгосрочные пассивы | 513 | |||||

| Итого по разделу 5 | 590 | 0 | 0 | |||

| 6. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||||||

| Заемные средства (90, 94) | 610 | |||||

| в том числе: | ||||||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | |||||

| прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | |||||

| Кредиторская задолженность | 620 | |||||

| в том числе: | ||||||

| поставщики и подрядчики (60, 75) | 621 | |||||

| векселя к уплате (60) | 622 | |||||

| задолженность перед дочерними и зависимыми обществами (78) | 623 | |||||

| по оплате труда (70) | 624 | 6909 | 2549 | |||

| по социальному страхованию и обеспечению (69) | 625 | 2263 | 058 | |||

| задолженность перед бюджетом (68) | 626 | 49444 | 11524 | |||

| авансы полученные (64) | 627 | 189455 | 318613 | |||

| прочие кредиторы | 628 | 3101 | 0 | |||

| Расчеты по дивидендам (75) | 630 | |||||

| Доходы будущих периодов (83) | 640 | |||||

| Фонды потребления (88) | 650 | |||||

| Резервы предстоящих расходов и платежей (89) | 660 | |||||

| Прочие краткосрочные пассивы | 670 | 35000 | 35117 | |||

| Итого по разделу 6 | 690 | 383172 | 368781 | |||

| БАЛАНС (СУММА СТРОК 490 + 590 + 690) | 699 | 457931 | 443540 | |||

Приложение № 2

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ за 2006 г.

Организация ООО «Колорит»

Отрасль (вид деятельности) рекламные услуги

Организационно-правовая форма ООО

Единица измерения грн.

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошедшего года |

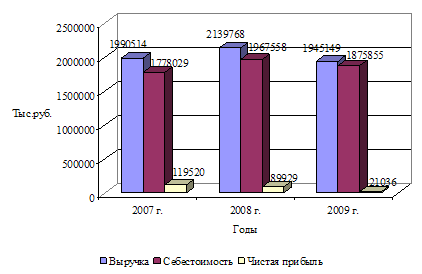

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и др.) | 010 | 289133 | 430677 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 261518 | 410490 |

| Коммерческие расходы | 030 | ||

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от реализации (строки 010 - 020 - 030 - 040) | 050 | 27615 | 18187 |

| Проценты к получению | 060 | - | - |

| Проценты к уплате | 070 | - | - |

| Доходы от участия в других организациях | 080 | - | - |

| Прочие операционные доходы | 090 | 2760 | 377 |

| Прочие операционные расходы | 100 | 4054 | 6695 |

| Прибыль (убыток) от финансово - хозяйственной деятельности (строки 050+060-070+080-090-100) | 110 | 26322 | 11869 |

| Прочие внереализационные доходы | 120 | 18270 | 15073 |

| Прочие внереализационные расходы | 130 | 33640 | 9119 |

| Прибыль (убыток) отчетного периода (строки 110+120-130) | 140 | 10952 | 17823 |

| Налог на прибыль | 150 | 7854 | 6238 |

| Отвлеченные средства | 160 | 10761 | - |

| Нераспределенная прибыль (убыток) отчетного периода (строки 140-150-160) | 170 | -7663 | 11585 |

Похожие работы

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

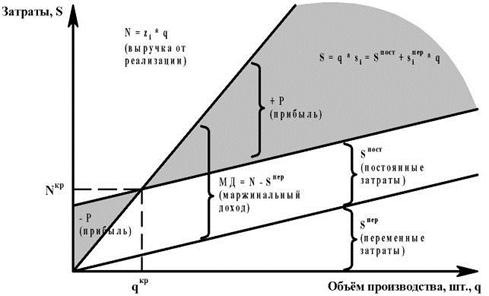

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

... своевременное распределение средств на развитие. Данными вопросами я и занимаюсь в настоящей дипломной работе. 4. Математическое моделирование Интернет - услуг 4.1 Математическое моделирование dial-up подключений Сначала рассмотрим моделирование услуги предоставления доступа в Интернет по dial-up, так как данная услуга является показателем потенциальных абонентов для монопольной услуги ...

0 комментариев