Навигация

2. Пример 1

При реализации планируемых инвестиционных проектов (формула (5)) с учетом распределенных запаздываний (взаимосвязь капитала, решений об инвестициях и фактических капиталовложений) используется функция φ1(t,τ)=be(τ-t), где b>0 есть некоторая постоянная времени. С экономической точки зрения такой выбор ядра интегрального преобразования (5) означает, что весовой коэффициент решения об инвестировании в момент времени τ(0<τ<t) возрастает с приближением к моменту времени t (когда инвестиции реализуются) и убывает, когда величина τ находится ближе к нулю.

Данный подход отражает реальное поведение инвесторов, когда принимаются решения об инвестировании.

Поскольку

φ1(t,τ)= ξ1(t)η1(τ),

то для определенности выберем

ξ1(t)= е-ы

η1(τ)= bеы.

Далее, после элементарных преобразований выражение (12) трансформируется к виду дифференциального уравнения второго порядка с постоянными коэффициентами:

![]() (14)

(14)

Коэффициенты уравнения (14) есть строго положительные числа, так как 0 < α < 1, следовательно, решения X(t) будут устойчивыми.

Структура решений (14) имеет следующий вид:

X(t) = ![]() (15)

(15)

где

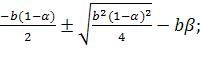

λ1,2=

R1, R2 — произвольные постоянные, зависящие от начальных условий.

Таким образом, все решения X(t) дифференциального уравнения (14) экспоненциально стремятся от заданного начального условия Х0 к равновесному значению Х=0 (К=А). При этом характер движения X(t) к равновесию при условии b = ![]() является монотонным, а при противоположном знаке неравенства - колебательным гармоническим с частотой

является монотонным, а при противоположном знаке неравенства - колебательным гармоническим с частотой

ω =  .

.

Здесь уместно напомнить, что разностное ядро φ1(t,τ)=beb(τ-t) —так называемая "память о принятых инвестиционных решениях", по сути, является динамическим регулятором инвестиционного процесса, и вполне правомерна постановка задачи о выборе оптимального значения параметра b в соответствии с требованиями к качеству переходного процесса накопления капитала.

Установленная зависимость реализованных инвестиционных (в динамике) решений играет существенную роль для моделирования последствий поведения инвестора, что не всегда учитывается в инвестиционном процессе на макроуровне.

Пример 2

Рассмотрим ситуацию, когда реализуются инвестиционные проекты с учетом равной значимости на временном интервале τ![]() [0, t] всех инвестиционных решений, что наиболее часто моделируется в ходе принятия стратегических решений. В таком случае ядро примет вид

[0, t] всех инвестиционных решений, что наиболее часто моделируется в ходе принятия стратегических решений. В таком случае ядро примет вид

φ2(t,τ)= 1/t,

то есть

ξ2(t,r) = 1/t,η2(τ)=1.

После необходимых преобразований дифференциальное уравнение (12) примет форму обыкновенного дифференциального уравнения второго порядка с переменными параметрами

![]() (16)

(16)

Поведенческие свойства дифференциального уравнения (16) принципиально отличаются от свойств (14), так как имеют переменные коэффициенты, обращающиеся в бесконечность в нуле. Для уравнений типа (16) используются асимптотические методы, описывающие решения, когда параметры, от которых они зависят, стремятся к бесконечности.

В данном случае для уравнения (16) имеется решение:

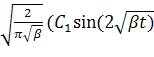

X(t)= ![]() (17)

(17)

Здесь цилиндрическая функция ![]() (t) есть линейная комбинация специальных функций Бесселя первого Ja(t) и второго Ya(t) родов; С1, С2 — произвольные постоянные, зависящие от начальных условий. Для функций Бесселя существуют асимптотические представления при больших значениях аргумента t »1. Тогда решение (17) можно приближенно выразить через элементарные функции:

(t) есть линейная комбинация специальных функций Бесселя первого Ja(t) и второго Ya(t) родов; С1, С2 — произвольные постоянные, зависящие от начальных условий. Для функций Бесселя существуют асимптотические представления при больших значениях аргумента t »1. Тогда решение (17) можно приближенно выразить через элементарные функции:

X(t)≈ (18)

(18)

Вполне очевидно, что в выражении (18) имеют место колебания с переменной амплитудой и частотой. Представляет интерес частный случай решения (18) при α =1/2:

X(t)= =

= +

+![]() (19)

(19)

Как видим, решение Х(t) в (19) является ограниченным, но колеблющимся с неограниченно возрастающим периодом, что само по себе есть факт, далекий от тривиальности при исследовании в динамике капитала низкочастотных (медленных) колебаний с позиций теорий экономических циклов.

Проанализировав два примера из первоначального варианта модели, предложенного М. Калецким еще в докейнсианский период, здесь мы не намерены рассматривать ее более поздние версии ввиду общности полученных ранее результатов. Кроме того, приведенные примеры наглядно демонстрируют принципиальное отличие динамических режимов накопления капитала при разных способах учета предварительных инвестиционных решений в момент их реализации. Данный модельный ряд динамики капитала инициирует соответствующие экономические интерпретации, адаптированные к реальным инвестиционным проектам, что существенно при решении задач макроэкономического анализа и формирования экономических систем кластерного типа.

Главной является мысль М. Калецкого о том, что макроэкономические процессы, описываемые с помощью мультипликатора-акселератора, имеют еще одну степень свободы, основанную на различии между инвестиционными решениями и фактическими капиталовложениями.

Выводы

На предложенных вариантах модификации модели было показано, что способ реализации инвестиционных проектов может как оказывать стабилизирующее влияние в целом на динамику капитала, так и вызывать негативные эффекты, нарушающие устойчивое функционирование экономической системы и провоцирующие нежелательные колебательные процессы.

Для улучшения инвестиционного климата в стране требуются научно обоснованные стратегии роста капиталовооруженности украинских предприятий, чтобы для самих инвесторов их инициативная деятельность в дальнейшем не принимала мистический характер "ритуальных жертвоприношений". Вот почему крайне важно в настоящее время для стимулирования экономического прогресса и повышения занятости расширять совокупный спрос путем инвестиций. При этом следует учитывать объективные требования к стабильности динамики капитала и осуществлять структурную оптимизацию всех составляющих эффективного спроса, обеспечивающих требуемую устойчивость инвестиционного процесса.

Перечень ссылок

1. Литвицький В. Найгірше позаду. "Урядовий кур'єр" № 132,2009, с. 7.

2. Габбард Р. Г. Гроші, фінансова система та економіка: Підручник. К., КНЕУ, 2004, с. 734.

3. Теория капитала и экономического роста. Под ред. С. С. Дзарасова. М., изд-во МГУ, 2004, с. 39.

4. Robinson J. Michal Kalecki on the Economic of Capitalism. "Oxford Bulletin of Economics and Statistics" № 39 (1), 1977, February, p. 7-17.

5. Kalecki M.,Kowalik T. Osservazionisulla"riformacruciale". "PoliticaedEconomia" №2-3,1971

6. Kalecki M. Dzieia. T. 2, Warszawa, 1980;Florek H.,Szefler S.Dywersjaw ekonomice. Yаrszawa, 1970.

7. Калецкий M. Очерк теории роста социалистической экономики. М., "Прогресс", 1970.

8. Дзарасов С. С. Михаил Калецкий: жизненный путь и научный вклад. "Экономическая наука современной России" № 2, 1999, с. 116—139

9. Мullег A. Michai Kalecki — wspornnienia і refleksje. "Gazeta SGH", 1.09.1999 r.

10. Аллeh P. Математическая экономия. M., Изд-во иностр. лит-ры, 1963, 668 с.

11. Чернышев С. И., Воронин А. В., Разумовский С. А. Проблема моделирования экономической динамики, http://chvr-article.narod.ru.

12. Беллман Р. Теория устойчивости решений дифференциальных уравнений. М., Изд-во иностр. лит-ры, 1954, 216 с.

13. Трикоми Ф. Дифференциальные уравнения. М., Изд-во иностр. лит-ры, 1962, 352 с.

14. Камке Э. Справочник по обыкновенным дифференциальным уравнениям. М., "Наука", 1971, с. 401 (уравнение 2.162).

15. Янке Е., Эмде Ф., Леш Ф. Специальные функции.- М., "Наука", 1977, 344 с.

16. Воронин А. В. Циклы в задачах нелинейной макроэкономики. - X., "ИНЖЭК", 2006, 136 с.

Похожие работы

... очень русский. Настолько русский, что он, конечно, никогда не сможет войти в английскую семью так, как вошел в русскую Диккенс. И это - при все увеличивающейся популярности Лескова за рубежом и прежде всего в англоязычных странах. Творчество Лескова имеет главные истоки даже не в литературе, а в устной разговорной традиции, восходит к тому, что называется "разговаривающей Россией". Оно вышло из ...

... механизм защиты региональных экономических интересов при одновременном активном взаимодействии с третьими странами. Это одна из новых тенденций в развитии международного разделения труда, которая определенным образом влияет на положение стран переходной экономики в мировой хозяйственной среде и требует от них поиска и создания собственных механизмов вхождения в мировые рынки. Создание совместных ...

... ” Кондратьева (long waves). В 1955 г. В качестве признания заслуг американского исследователя было решено “строительный цикл” именовать “циклом Кузнеца”. 1.5 Особенности механизма и форм цикла в современных условиях Цикличность в развитии рыночной экономики наблюдается уже без малого 200 лет. Первый промышленный кризис разразился в Англии в 1825 г., затем в 1836 г. там же, но наблюдался и в ...

0 комментариев