Навигация

2. ПЛАН ПРОИЗВОДСТВА

2.1.Производственная мощность

Для достижения поставленной цели , предприятию необходимо увеличение выпуска продукции .Для этого необходимо увеличение производственных мощностей .

Территория прредприятия ограничена и рассчитана только на 3 корпуса : «А» , «Б» и «В».

По состоянию на начало 1-го года предприятие имеет новый корпус «А» ,в котором три цеха оснащены универсальным оборудованием (УО) и один цех – специализированным оборудованием (СО) .Все оборудование налаженное и новое.

Однако в 1-м году предприятие планирует резкое увеличение выпуска продукции типа Астра и выпуск новой продукции типа Тюльпан . Для этого необходимо увеличение производственных площадей и оборудования.

Предприятие принимает решение о покупке корпуса «Б» во втором квартале ,цена которого 1500 тыс.у.е. В данном корпусе два цеха , в которых планируется разместить специализированное оборудование и поточные линии. Данное оборудование планируется приобрести в третьем квартале . Расходы на увеличение производственных мощностей представлены в таблице 2.1.

Таблица 2.1.

Смета затрат на развитие производственных мощностей

в 1-м году

| Мероприятия по развитию производственных мощностей | 1 год | |||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Покупка зданий | 1 «Б» | 1500 | ||||||

| Аренда зданий | ||||||||

| Строительство зданий | ||||||||

| Покупка оборудования | 1 СО 1 ПЛ | 1000 2000 | ||||||

| Лизинг | ||||||||

| Переналадка оборудования | ||||||||

Во втором году планируется выпуск новой продукции типа Пион.Для ее выпуска предприятию необходимо приобрести специализированное оборудование.Но для его размещения не хватает производственных площадей ,а в корпусе «А» находится универсальное оборудование ,используемое не на полную мощьность.Поэтому было принято решение о продаже 1 –УО в 1-м вкартале и во 2-м квартале планируется приобрести специализированное оборудование для выпуска продукции типа Пион. Универсальное оборудование предполагается реализовать за 400 тыс.у.е. Расходы приобретение специализированного оборудования отражены в таблице 2.2.

Таблица 2.2.

Смета затрат на развитие производственных мощностей

во 2-м году

| Мероприятия по развитию производственных мощностей | 2 год | |||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Покупка зданий | ||||||||

| Аренда зданий | ||||||||

| Строительство зданий | ||||||||

| Покупка оборудования | 1 СО | 1000 | ||||||

| Лизинг | ||||||||

| Переналадка оборудования | ||||||||

В 3-м году для более рационального использования оборудования , для улучшения качества выпускаемой продукции предприятие планирует произвести переналадку специализированного оборудования в 3-м квартале в цехе корпуса «Б».Расходы на переналадку отражены в таблице 2.3.

Таблица 2.3.

Смета затрат на развитие производственных мощностей

во 3-м году

| Мероприятия по развитию производственных мощностей | 3 год | |||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Покупка зданий | ||||||||

| Аренда зданий | ||||||||

| Строительство зданий | ||||||||

| Покупка оборудования | ||||||||

| Лизинг | ||||||||

| Переналадка оборудования | СО | 100 | ||||||

В 4-м году предприятие планирует построить еще один корпус «В» для размещения в нем поточных линий для производства нового вида продукции в 5-м году типа Нарцисс. Приобрести поточные линии планируется во 2-м квартале 4-го года.Расходы на строительство корпуса «В» отражены в таблице 2.4.

Таблица 2.4.

Смета затрат на развитие производственных мощностей

в 4-м году

| Мероприятия по развитию производственных мощностей | 3 год | |||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Покупка зданий | ||||||||

| Аренда зданий | ||||||||

| Строительство зданий | 1«В» | 125 | 1«В» | 125 | 1«В» | 125 | 1«В» | 125 |

| Покупка оборудования | 1ПЛ | 2000 | ||||||

| Лизинг | ||||||||

| Переналадка оборудования | ||||||||

Как уже отмечалось ранее в 5-м год предприятие планирует выпуск нового вида продукции типа Нарцисс.Для его производства требуется произвести переналадку специализированного оборудования в цехе 4 корпуса «А».Расходы на переналадку оборудования отражены в таблице 2.5.

Таблица 2.5.

Смета затрат на развитие производственных мощностей

в 5-м году

| Мероприятия по развитию производственных мощностей | 3 год | |||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Покупка зданий | ||||||||

| Аренда зданий | ||||||||

| Строительство зданий | ||||||||

| Покупка оборудования | ||||||||

| Лизинг | ||||||||

| Переналадка оборудования | 1 СО | 100 | ||||||

Полный расчет производственной мощности ,с учетом ввода в эксплуатацию новых корпусов и нового оборудования , представлен в Приложении 1.

2.2.Производственные издержки

При производстве продукции предприятие несет ряд постоянных и переменных издержек.Согласно учетной политики предприятия к постоянным издержкам относят инвестиции в рынок , расходы на маркетинг , расходы на НИОКР , накладные расходы ,цеховые расходы , арендная плата , расходы на переналадку , плата за факторинг , прочие расходы (штрафы за неуплату налога , исчисленного в прошлом году.

Согласно плана выпуска продукции произведем расчет производственных издержек по годам с 1-5-ый соответственно,используя расценки на единицу продукции ,указанные в задании.

Следует иметь ввиду,что предприятие в 1-м году планирует выход на западный рынок,поэтому в первом квартале 1-го года вкладывает в освоение западного рынка 100 тыс.у.е.

Кроме того в первом квартале каждого года предприятие должно вносить 20 тыс.у.е.на рекламу ,выставки и т.п.

В 1-м году предприятие принимает решение о выпуске новой продукции типа Тюльпан. Поэтому , начиная с первого квартала 1-го года предприятие проводит научно-исследовательские и опытно-конструкторские работы (НИОКР) , связанные с выпуском Тюльпана. На его освоение необходимо 600 тыс.у.е. с инвестициями по 100тыс.у.е. ежеквартально.

Накладные расходы составляют 25 тыс.у.е. ежеквартально,согласно задания.

В 1-м году в 1-м и 2-м квартале работали 4 цеха в корпусе «А» ,а,в 3-м и 4-м квартале в новом корпусе «Б» производилась наладка нового оборудования.Поэтому цеховые расходы в 1-м и 2-м кварталах составят 4*10=40 тыс.у.(10тыс.у.е. за один цех) , а в 3-м и 4-м кварталах :6*10=60 тыс.у.е. (т.к. работать будут уже 6 цехов).

Расчет сметы производственных расходов представлен в таблице 2.6.

Таблица 2.6.

Смета производственных расходов на 1-й год

| Наименование расходов | Объем затрат | |||||||

| 1-й год | ||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Сырье и материалы | 28А | 1400 | 21А 5Т | 1050 500 | ||||

| Зарплата | 28А | 980 | 21А 5Т | 735 350 | ||||

| Прочие переменные издержки | 28А | 2380 | 21А 5Т | 1785 850 | ||||

| Итого переменные издержки | 1400 | 1550 | 3360 | 3720 | ||||

| Инвестиции в рынок | 100 | - | - | - | ||||

| Расходы на маркетинг | 20 | - | - | - | ||||

| Расходы на НИОКР | 100 | 100 | 100 | 100 | ||||

| Накладные расходы | 25 | 25 | 25 | 25 | ||||

| Цеховые расходы | 40 | 40 | 60 | 60 | ||||

| Арендная плата | - | - | - | - | ||||

| Расходы на переналадку | - | - | - | - | ||||

| Плата за факторинг | - | - | - | - | ||||

| Прочие | - | - | - | - | ||||

| Итого постоянные расходы | 285 | 165 | 185 | 185 | ||||

| Всего общая сумма расходов | 1685 | 1715 | 3545 | 3905 | ||||

Во втором году планируется выпустить 38 единиц продукции типа Астра и 8 единиц продукции типа Тюльпан .Кроме того планируется начать выпуск новой продукции типа Пион в количестве 2 штук.в 1-м квартале с этой целью планируется продать универсальное оборудование из 1-го цеха корпуса «А» и во втором квартале приобрести специализированное оборудования для выпуска Пиона.

Произведем согласно нормам ,указанным в задании расчет материальных и трудовых затрат на производство проодукции .

В 1-м квартале предприятие вносит средства на рекламу , выставку и т.п.

В 1-м и 2-м кварталах заканчиваются НИОКР по вводу в производство продукции типа Тюльпан и в 1-м квартале начинается вложение средств на НИОКР по производству нового вида продукции типа Пион,которую планируется выпустить в 4-м квартале в количестве 2 шт. На НИОКР по выпуску продукции типа Пион потребуется 8 кварталов с инвестициями по 100 тыс.у.е.ежеквартально.

Накладные расходы составляют 100 тыс.у.е. в год с равномерным распределением по кварталам.

Во 2-м году работали в 1-м квартале 5 цехов (в первом цехе оборудование было продано) ,а вв 2-4-м кварталах - 6 цехов,т.к. в 1-й цех было приобретено новое специализированное оборудование. Цеховые расходы составили 10 тыс.у.е.за каждый цех в квартал.

Расчет производственных расходов во 2-м году представлен в таблице 2.7.

Таблица 2.7.

Смета производственных расходов на 2-й год

| Наименование расходов | Объем затрат | |||||||

| 2-й год | ||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Сырье и материалы | 23А | 1150 | 4Т 2П | 400 200 | 15А 4Т | 750 400 | 2Т 2П | 200 200 |

| Зарплата | 23А | 805 | 4Т | 280 | 15А 4Т 2П | 525 280 200 | ||

| Прочие переменные издержки | 23А | 1955 | 4Т | 680 | 15А 4Т 2П | 1275 680 400 | ||

| Итого переменные издержки | 1150 | 3360 | 2110 | 3760 | ||||

| Инвестиции в рынок | - | - | - | |||||

| Расходы на маркетинг | 20 | - | - | - | ||||

| Расходы на НИОКР | 100 100 | 100 100 | 100 | 100 | ||||

| Накладные расходы | 25 | 25 | 25 | 25 | ||||

| Цеховые расходы | 50 | 60 | 60 | 60 | ||||

| Арендная плата | - | - | - | - | ||||

| Расходы на переналадку | - | - | - | - | ||||

| Плата за факторинг | - | - | - | - | ||||

| Прочие | - | - | - | - | ||||

| Итого постоянные расходы | 295 | 285 | 185 | 185 | ||||

| Всего общая сумма расходов | 1445 | 3645 | 2295 | 3945 | ||||

В 3-м году планируется выпуск продукции типа Астра в количестве 33 штук , продукции типа Тюдьпан в количестве 10 штук и продукции типа Пион - 6 штук.

Кроме того,планируется произвести переналадку оборудования в цехе № 1 корпуса «Б» для улучшения качества выпускаемой продукции и более рационального использования оборудования.Расходы на переналадку составляют 100 тыс.у.е.

Согласно норм , указанных в задании , произведем расчет материальных и трудовых затрат на производство продукции.

В 1-м квартале 3-го года были внесены 20 тыс.у.е. на рекламу и выставку.

В течении всего года с 1-го по 4-й квартал осуществлялись инвестиции на НИОКР по выпуску продукции типа Пион.

Кроме того ,в 4-м квартале 5-го года планируется начать выпуск новой продукции типа Нарцисс в количестве 3 шт. Для выпуска этой продукции требуется на протяжении 12 кварталов осуществлять инвестиции на НИОКР по 100 тыс.у.е. ежеквартально.

Накладные расходы составляют 25 тыс.у.е. ежеквартально.

Цеховые расходы составляют 10 тыс.у.е.за один цех в квартал. В 3-м году работало 6 цехов в корпусах «АУ и «Б».

Расчет производственных рапсходов на 3-й год представлен в таблице 2.8.

Таблица 2.8.

Смета производственных расходов на 3-й год

| Наименование расходов | Объем затрат | |||||||

| 3-й год | ||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Сырье и материалы | 20А 2П | 1000 200 | 2П | 200 | 13А 8Т | 650 800 | 11А 4Т 3П | 550 400 300 |

| Зарплата | 2Т 2П | 140 140 | 20А 2П | 700 140 | 2П | 140 | 13А 8Т | 455 560 |

| Прочие переменные издержки | 2Т 2П | 340 340 | 20А 2П | 1700 340 | 2П | 340 | 13А 8Т | 1105 1360 |

| Итого переменные издержки | 2160 | 3080 | 1930 | 4730 | ||||

| Инвестиции в рынок | - | - | - | - | ||||

| Расходы на маркетинг | 20 | - | - | - | ||||

| Расходы на НИОКР | 100 100 | 100 100 | 100 100 | 100 100 | ||||

| Накладные расходы | 25 | 25 | 25 | 25 | ||||

| Цеховые расходы | 60 | 60 | 60 | 60 | ||||

| Арендная плата | - | - | - | - | ||||

| Расходы на переналадку | - | - | 100 | - | ||||

| Плата за факторинг | - | - | - | - | ||||

| Прочие | - | - | - | - | ||||

| Итого постоянные расходы | 305 | 285 | 385 | 285 | ||||

| Всего общая сумма расходов | 2465 | 3365 | 2315 | 5015 | ||||

В 4-м году планируется выпуск 29 единиц продукции типа Астра , 12 единиц продукции типа Тюльпан и 8 единиц продукции типа Пион.

Так как в 5-м году планируется начать выпуск продукции типа Нарцисс ,в 4-м году начинается строительство корпуса «В» и начиная со 2-го квартала начинаедся наладка поточных линий .

Согласно нормам,указанным в задании произведем рассчет материальных,трудовых и прочих переменных расходов предприятия в 4-м году.

В 1-м квартале 4-го года предприятие аносит средства на рекламу, выставку и т.п.

В течение всего года по 10 тыс.у.е. ежеквартально вносится на НИОКР по выпуску продукции типа Нарцисс.

Накладные расходы составят по 25 тыс.у.е. ежеквартально.

В 4-м году в 1-м квартале будут работать 6 цехов ,а уже во 2-м квартале планируется запуск цеха в корпусе «В» , несмотря на продолжающиеся строительные и отделочные работы в данном цеху . Цеховые расходы составят 10 тыс.у.е. за один цех в квартал.

Расчет производственных расходов на 4-й год представлен в таблице 2.9.

Таблица 2.9.

Смета производственных расходов на 4-й год

| Наименование расходов | Объем затрат | |||||||

| 4-й год | ||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Сырье и материалы | 8А 4Т 3П | 400 400 300 | 10А 8Т 5П | 500 800 500 | 7Т 4П | 700 400 | ||

| Зарплата | 11А 4Т 3П | 385 280 210 | 8А 4Т 3П | 280 280 210 | 10А 8Т 5П | 350 560 350 | ||

| Прочие переменные издержки | 11А 4Т 3П | 935 680 510 | 8А 4Т 3П | 680 680 510 | 10А 8Т 5П | 700 1360 850 | ||

| Итого переменные издержки | 3000 | 1100 | 4440 | 5270 | ||||

| Инвестиции в рынок | - | - | - | - | ||||

| Расходы на маркетинг | 20 | - | - | - | ||||

| Расходы на НИОКР | 100 | 100 | 100 | 100 | ||||

| Накладные расходы | 25 | 25 | 25 | 25 | ||||

| Цеховые расходы | 60 | 70 | 70 | 60 | ||||

| Арендная плата | - | - | - | - | ||||

| Расходы на переналадку | - | - | - | - | ||||

| Плата за факторинг | - | - | - | - | ||||

| Прочие | - | - | - | - | ||||

| Итого постоянные расходы | 205 | 195 | 195 | 185 | ||||

| Всего общая сумма расходов | 3205 | 1295 | 4635 | 5455 | ||||

В 5-м году планируется выпуск 25 единиц продукции типа Астра , 27 единиц продукции типа Тюльпан , 15 единиц продукции типа Пион и в 4-м квартале планируется выпустить новую продукцию типа Нарцисс в количестве 3 штук.

Планируется для производства новой продукции произвести переналадку специализированного оборудования в цехе № 4 корпуса «А» в 1-м квартале 5-го года.Расходы на переналадку составят 100 тыс.у.е.

Согласно норм, указанных в задании , произведем расчет материальных , трудовых и других переменных расходов на 5-й год.

В 5-м году в 1-м квартале планируются расходы на маркетинг в размере 20тыс.у.е.

На протяжении всего года продолжается инвестирование НИОКР по выпуску продукции типа Нарцисс по 100 тыс.у.е. ежеквартально.

Накладные расходы в размере 100 тыс.у.е. в год распределяются равномерно по кварталам.

На протяжении 5-го года работали 7 цехов в корпусах «А» , «Б» , «В».Цеховые расходы составляют 10 тыс.у.е. за один цех в квартал.

Расчет производственных расходов на 5-й год представлен в таблице 2.10.

Таблица 2.10.

Смета производственных расходов на 5-й год

| Наименование расходов | Объем затрат | |||||||

| 5-й год | ||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | шт, вид | тыс. у.е. | |

| Сырье и материалы | 8А 7Т 4П | 400 700 400 | 17А 7Т 4П | 850 700 400 | 6Т 3П 3Н | 600 300 300 | ||

| Зарплата | 7Т 4П | 490 280 | 8А 7Т 4П | 280 490 280 | 17А 7Т 4П | 595 490 280 | 6Т 3П 3Н | 420 210 210 |

| Прочие переменные издержки | 7Т 4П | 1190680 | 8А 7Т 4П | 680 1190 680 | 17А 7Т 4П | 1445 1190 680 | 6Т 3П 3Н | 1020 510 660 |

| Итого переменные издержки | 4140 | 5550 | 5880 | 3030 | ||||

| Инвестиции в рынок | - | - | - | - | ||||

| Расходы на маркетинг | 20 | - | - | - | ||||

| Расходы на НИОКР | 100 | 100 | 100 | 100 | ||||

| Накладные расходы | 25 | 25 | 25 | 25 | ||||

| Цеховые расходы | 70 | 70 | 70 | 70 | ||||

| Арендная плата | - | - | - | - | ||||

| Расходы на переналадку | 100 | - | - | - | ||||

| Плата за факторинг | - | - | - | - | ||||

| Прочие | - | - | - | - | ||||

| Итого постоянные расходы | 315 | 195 | 195 | 195 | ||||

| Всего общая сумма расходов | 4455 | 5745 | 6075 | 3225 | ||||

Общая сумма постоянных издержек на планируемые 5 лет представлена в приложении 2.

3.ФИНАНСОВЫЙ ПЛАН

Согласно маркетингового плана и плана производства можно обощить результаты и оценить их в стоимостной форме .

Для этого обощим данные и разработаем прогнозный баланс в приложении 3 ,составим отчет по прибылям и убыткам в приложении 2 , а также составим план движения денежной наличности в приложении 4.

Для решщения поставленной задачи предприятию необходимо привлечение дополнительного капитала, особенно это ощутимо в 1-й год.Поэтому предприятие на протяжении трех лет принимает решение о привлечении краткосрочного кредита под 20% годовых.В 4-м квартале кредит погашается ,согласно кредитного договора.

Других заемных средств на предприятии не прендусмотрено.Денежной наличности у предприятия хватает для приобретьения материалов ,выплаты зарплаты , приобретения нового оборудования и корпуса ,для проведения строитедбных работ и других мероприятий ,направленных на развитие предприятия.

Предприятие прибыльно.Причем в 4-м квартале каждого года уплачивается налог в размере 50%.Оставшаяся прибыль накапливается для дальнейшего использования.

ЗАКЛЮЧЕНИЕ

Итак , цель поставленная предприятием к окончанию 5-го года, максимизация объема продаж (в стоимостном выражении) , будет выполнена. Разработанный план развития действующего предприятия позволит увеличить объем продаж к концу 5-го года до 42760 тыс.у.е. за год с 1680 тыс.у.е. на начало анализируемого периода.

Об эффективности разработанного плана можно судить рассчитав ряд важных показателей.

1.Уровень

общей рентабельности,рассчитываемый по формуле :![]()

УР 1 = ![]()

УР 2 = ![]()

УР 3 =![]()

УР 4 =![]()

УР 5 =![]()

Согласно расчета можно сделать вывод,что уровень общей рентабельности достаточно высок по предприятию.Причем ,следует отметить,что к середине планируемого периода ,т.е. в 3-м году рентабельность несколько снизится ,но к концу планируемого периода она возрастет и составит 62 %.Это достаточно высокий показатель.

2.Число оборотов капитала рассчитаем по формуле :

![]()

О 1 =![]()

О 2 =![]()

О 3 =![]()

О 4 =

О 5 =![]()

Что касается числа оборотов капитала ,то в планируемом проекте количество оборотов практически не меняется, только на сотые доли уменьшется к концу планируемого периода.

3.Рентабельность оборота рассчитаем по формуле :

РО 1 =![]()

РО 2 =![]()

РО 3 =![]()

Ро 4 =![]()

РО 5 =

Итак ,расчеты показали,что рентабельность оборота к середине планируемого периода несколько снизится ,до 0,42 ,но к концу 5-го года она возрастет и составит 0,52.

4.Рентабельность собственного капитала рассчитаем по формуле :

![]()

РК 1 =![]()

РК 2 = ![]()

РК 3 =![]()

РК 4 =![]()

РК 5 =![]()

Аналогичная ситуация наблюдается и с рентабельностью собственного капитала. К середине планируемого периода рентабельность падает , а к концу анализируемого периода она возросла до 67,22%.

5.Сумма покрытия рассчитывается по формуле:

Сумма покрытия + Чистая выручка – Переменные затраты ,

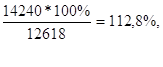

СП 1 = 24270-10030=14240 тыс.у.е.,

СП 2 =22950-10380=12570 тыс.у.е.,

СП 3 =25140-11900=13240 тыс.у.е.,

СП 4 =30850-13810=17040 тыс.у.е.,

СП 5 = 42760-18600=24160 тыс.у.е.

Расчеты показали ,что сумма покрытия постепенно увеличивается в планируемом периоде с 14240 тыс.у.е. до 24160 тыс.у.е. Это увеличение происходит за счет увеличения суммы чистой выручки и превышения роста размера выручки над суммой переменных затрат.

6.Коэффициент покрытия рассчитывается по формуле :

![]()

КП 1 =

КП 2 =![]()

КП 3 =![]()

КП 4 =![]()

КП 5 =![]()

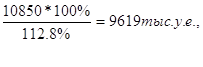

Расчеты показали ,что к середине планируемого периода коэффициент покрытия уменьшается до 54,4% , однако к концу планируемого периода он возрастает до 59,3%.

7.Точка безубыточности рассчитывается по формуле :

|

ТБ 1 =

ТБ 2 =![]()

ТБ 3 =

ТБ 4 =![]()

ТБ 5 =![]()

Итак ,согласно рассчетов, на каждый год определена точка безубыточности,т.е. рассчитана сумма выручки при которой прибыль будет равна нулю.Если выручка будет ниже рассчитанной суммы , то предприятие получит убыток.

8.Рассчитаем запас финансовой прочности надежности) по

|

формуле :

З 1 = ![]()

З 2 =![]()

З 3 =![]()

З 4 =![]()

З 5 =![]()

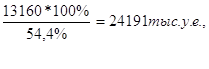

Согласно произведенных расчетов , запас финансовой надежности предприятия несколько снизится к середине планируемого периода ,т.е. в 3-м году ,однако к концу 5-го года запас финансовой устойчивости будет составлять 23,1%.

Таким образом, проект в целом можно считать положительным и принимать к исполнению.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Бизнес-план инвестиционного проекта: методические указания /БГСХА; Сост. К.К.Шебеко и др. Горки,2002.

2.Крылова Г.Д., Соколова М.И. Маркетинг: Теория и 86 ситуаций - учебное пособие для вузов-М: Юнити-Дана, 1999.

3.Предпринимательство: Учебник для вузов/под ред. Полякова Г.Б. М: Банки и биржи, Юнити,1999.

4.Бизнес-план:Методические материалы /Под.ред.Р.Г.Маниловского –М.:Финансы и статистика,2006.

Похожие работы

... пути произведенная но не оплаченная. Реализованная продукция – это продукция за которую на текущий расчетный счет предприятия поступила оплата. 3.1. Обоснования производственной программы расчетами производственной мощности. Производственная мощность — это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду ...

... оперативно-тактических решений При разработке данных решений применяются, как правило, количественные методы, направленные на оптимизацию производственной программы предприятия в рамках тех направлений и видов деятельности, которые выбраны на этапе разработки стратегических решений. В настоящей статье рассматривается решение задачи по оптимизации производственной программы предприятия, ...

... основном для определения уровня производительности труда, использования рабочего времени, установления размера заработной платы. На основе удельных норм расхода материальных ресурсов и производственной программы определяется потребное количество отдельных видов марок материальных ресурсов. Нормативы использования орудий труда позволяют рассчитывать уровень использования производственных мощностей ...

... и предлагаемым вариантам с учетом их распределения по годам технического перевооружения производства. 6. Выбор наиболее эффективного варианта увеличения производственной программы. 7. Расчет годового экономического эффекта от внедрения ранее выбранного варианта производственной программы. 1. Расчет себестоимости единицы продукции базового варианта (на основе калькуляции) Основными статьями ...

0 комментариев