Навигация

Анализ фонда заработной платы

23219

знаков

10

таблиц

3

изображения

3. Анализ фонда заработной платы

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение ![]() определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

![]() .

.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы ![]() .

.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

![]() .

.

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

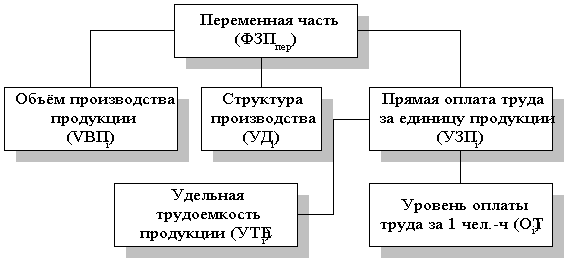

Факторная модель переменной части фонда зарплаты представлена на рис.7.

Рис.7. Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид.

|

|

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

1. Фонд заработной платы:

а) по плану: ![]() ;

;

б) по плану, пересчитанному на объём производства, при плановой структуре: ![]() ;

;

в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру: ![]() ;

;

д) фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда: ![]() ;

;

е) фактически: ![]() .

.

2. Отклонение от плана:

абсолютное: ![]() ;

;

относительное: ![]() .

.

Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

· влияние объёма производства продукции:

![]() ;

;

· влияние изменения структуры произведённой продукции:

![]() ;

;

· влияние изменения удельной трудоёмкости продукции:

![]() ;

;

· влияние изменения оплаты труда:

![]() .

.

В конце анализа необходимо провести проверку произведённых расчётов:

![]() ;

;

![]() .

.

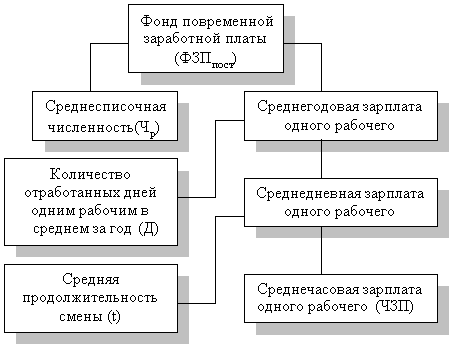

Факторная модель постоянной части фонда оплаты труда представлена на рис.1.

Рис. 1. Детерминированная факторная система фонда заработной

платы рабочих-повременщиков

Согласно этой схеме модель будет иметь следующий вид:

|

|

Аналогично можно представить факторную модель для фонда заработной платы служащих.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

![]() ;

;

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

![]() .

.

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

.

.

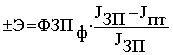

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

.

.

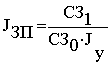

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

,

,

где СЗ1 - средняя зарплата в отчётном периоде.

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на рубль зарплаты.

Литература

1. Абрютина М.С. Экономический анализ торговой деятельности. Учебное пособие. – М.: « Дело и сервис», 2000.

2. Анализ хозяйственной деятельности в промышленности под ред. В.И. Стражева. – Мн.: Выш. шк.,1999.

3. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 1998.

4. Баканов М.И. Шеремет А.Д. Теория экономического анализа. - Н.: Учебник Финансы и статистика, 1997.

5. Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 1998.

6. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М.: Перспектива, 1992.

7. Кравченко Л.М. Анализ хозяйственной деятельности в торговле: Учебник для вузов. – Мн.: Выш. шк., 1995.

8. Кравченко Л.М. Анализ хозяйственной деятельности предприятий общественного питания: Учебно-практическое пособие. – Мн.: «Финансы, учет, аудит», 1998.

9. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 1998.

10. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996.

11. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999.

12. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учебное пособие. – Ростов н/Д.: Издательство Рост., ун-та, 1994.

13. Методика экономического анализа промышленного предприятия (объединения). / Под ред. Бужинекого А.И., Шеремета А.Д. – М.: Финансы и статистика, 1998.

14. Негашев Е.В. Анализ финансов предприятия в условиях рынка. –М.: Выш. шк. , 1997.

15. Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно-хозяйственной деятельности машиностроительных предприятий. – М.: Машиностроение, 1989.

16. Пешкова Е.П. Маркетинговый анализ деятельности фирмы. – М.: «Ось-89», 1998.

17. Риполь-Сарагоси Ф.Б. Финансовый и управленческий анализ. –М.: Издательство Приор, 1999.

18. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. –М.: Аудит. ЮНИТИ, 1997.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –Мн.: ИП «Экоперспектива», 1998.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК: Учебное пособие. – Мн.: ИП «Экоперспектива», 1999.

21. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 1996.

22. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). – М.: Экономика,1974.

23. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализ предприятия. – М.: Инфра –М, 1996.

24. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: Инфра – М, 1999.

25. Экономико-математические методы в анализе хозяйственной деятельности предприятий и объединений. – М.: Финансы и статистика, 1982.

Похожие работы

... доплата за работу в ночную смену с 23 до 7часов -40% от базового оклада пропорционально отработанному времени. 3 Пути и резервы повышения эффективности использования трудовых ресурсов предприятия на примере ОАО «Южно-Уральский криолитовый завод» Ныне функционирующие кадровые службы ОАО «ЮУКЗ» не всегда отвечают требованиям кадровой политики. Их деятельность зачастую ограничивается ...

... определяется в зависимости от фонда оплаты труда или численности персонала (транспортный налог, школьный налог и т.п.). Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала. Поскольку прибыль зависит от рентабельности коэффициента оборачиваемости капитала и суммы функционирующего капитала, ...

... в Германии, Франции, Италии, Японии, Индии, Китае, Монголии, Аргентине, Болгарии, Японии, Ираке, Сирии, Украине, Казахстане, Белоруссии, на Кубе. 3. Экономико-статистический анализ трудовых ресурсов предприятия ООО "Электротяжмаш-Привод" находится на территории Пермского края. Рассмотрим динамику населения и трудовых ресурсов в Пермском крае за период 2005-2009 гг. по данным Государственной ...

... работ. Существенные отклонения в премиальных доплатах по разрядам и видам работ должны быть объяснены. АНАЛИЗ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ Для более полного анализа использования трудовых ресурсов и рабочего времени численность сдельщиков и повременщиков по квалификационным разрядам, а также отработанное время с указанием целосменных и внутрисменных потерь, см. в табл. 3.4, 35, 3.6, 3.7. ...

0 комментариев