Навигация

ВИБІР ЕФЕКТИВНОГО ВАРІАНТУ ПРОВЕДЕННЯ МЕЛІОРАТИВНИХ ЗАХОДІВ

16880

знаков

5

таблиц

0

изображений

1. ВИБІР ЕФЕКТИВНОГО ВАРІАНТУ ПРОВЕДЕННЯ МЕЛІОРАТИВНИХ ЗАХОДІВ

Всі розрахунки виконуємо для кожної культури сівозміни і зводимо у таблицю 1.1.

Площа поля (нетто):

Fнтполя = Fбрполя×КЗВ (1.1)

де:

КЗВ – коефіцієнт земельного використання:

КЗВ=0.91– для ДДА – 100МА,

КЗВ=0.9– для “Дніпро”.

Вартість валової продукції розраховують за допомогою формули:

ВВПі = (Уі Fі Ц )/1000 , тис. грн. (1.2)

де:

Уі - урожайність і-тої сільськогосподарської культури, ц/га;

Ці - закупівельна ціна і-тої культури, грн./га.

Питомі приведені витрати визначаємо за формулою:

![]() (1.3)

(1.3)

де:

Сс/г – сільськогосподарські витрати;

Ен – нормативний коефіцієнт економічної ефективності капітальних вкладень,

Ен=0.12

ВВП – вартість валової продукції;

К – капітальні вкладення в будівництво зрошувальної ділянки;

Щорічні втрати виробництва по окремим культурам необхідно розраховувати за формулою:

Сі с/г=åСі .Fі, грн. (1.4)

де:

Сі - питомі витрати виробництва по окремим культурам, грн.;

Fі - площа поля і-тої культури нетто, га.

Капітальні вкладення в будівництво розраховуємо за формулою:

К=К.Fі,грн (1.5)

де:

К - питомі капітальні вкладення в будівництво внутрішньогосподарської частини зрошувальної мережі, грн./га .

К = 7690 грн./га – для ДДА-100МА;

К = 5800 грн./га – для “Дніпро”.

Обсяг води, який необхідно подати на ділянку зрошення, розраховуємо за формулою:

Wі=åМіFі, м3. (1.6)

де:

Мі - зрошувальна норма і-тої культури, м3/га.

Всі розрахунки виконуємо для кожної культури сівозміни і зводимо у таблицю 1.1.

Приклад розрахунку показуємо по одній з культур сівозміни.

Картопля рання :

Урожайність культури (У) = 100 ц/га

Закупівельна ціна (Ц) = 110 грн/ц

Витрати виробництва (С) = 3850 грн/га

Обсяг води (М) = 2000 м3 / га

Розрахунки:

1) Fбрполя = 400/8=50

2) Fнтполя ДДА-100МА = 50×0,91= 45,5 га

Fнтполя Дніпро = 50×0,94=47 га

3) ВВП(ДДА-100МА) = (У ·F× Ц )/1000 = (100×45,5×110)/1000=500,50 тис. грн.

ВВП(Дніпро) = (У× F× Ц )/1000 = (100×47×110)/1000= 517 тис. грн.

4) С (ДДА-100МА) =С* F = (3850 ×45,5)/1000=175,18 тис. грн.

С (Дніпро ) =С*F = (3850 ×45,5)/1000= 180,95 тис. грн.

5) W(ДДА-100МА) =М×F =(2000×45,5)/1000= 91 тис. грн.

W(Дніпро) =М×F =(2000×47)/1000=94 тис. грн.

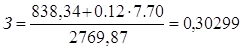

Вибір ефективного варіанту зрошувальної техніки виконуємо за допомогою методів приведених витрат за формулою 1.2.

ДДА – 100МА:

Дніпро :

Висновок: після розрахунків можна зробити висновок, що з двох варіантів більш ефективним є варіант впровадження зрошувальної техніки „Дніпро”, так як по проведеним розрахункам ми можемо побачити, що цій техніці відповідають найменші витрати.

2. ВИЗНАЧЕННЯ ПОКАЗНИКІВ ЗАГАЛЬНО ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ КАПІТАЛЬНИХ ВКЛАДЕНЬ

Показники загальної економічної ефективності визначаємо для вибраного в попередньому розділі найбільш ефективного варіанту проведення меліоративних заходів („Дніпро”).

Серед техніко-економічних показників, які визначаються на стадії проектування меліоративних систем, важливе місце займає рівень рентабельності сільськогосподарського виробництва на меліорованих землях. Цей показник розраховується за формулою:

(2.1)

(2.1)

де:

ЧП - чистий прибуток, який одержують за результатами проведення меліорацій, грн.,

Ссум -сумарні щорічні витрати на експлуатацію меліоративних систем та виробництво сільськогосподарської продукції, грн.

Сумарні щорічні витрати складаються з експлуатаційних витрат, пов'язаних з експлуатацією міжгосподарської частини меліоративної системи та щорічних витрат виробництва пов'язаних з вирощуванням сільськогосподарської продукції. Останній показник розраховується по формулі (1.3).

Експлуатаційні витрати визначаємо за допомогою наступного виразу:

Секс=Са+Сп+Сел+Сз/п+ Сін (2.2)

де:

Са - витрати на амортизацію основних фондів, грн.;

Сп - витрати на поточний ремонт, грн.;

Сел - витрати на електроенергію та паливно-мастильні матеріали, гри.;

Сз/п - витрати на заробітну плату експлуатаційному персоналу, грн.;

Сін - інші витрати по обслуговуванню мережі, грн.

Витрати на амортизацію основних фондів (Са) меліоративної мережі визначаємо за формулою:

![]() , грн (2.3)

, грн (2.3)

![]() 456,02×470×0.96 =175111,68грн

456,02×470×0.96 =175111,68грн

Витрати на поточний ремонт основних фондів (Сп) розраховуємо за формулою:

![]()

![]() , грн (2.4)

, грн (2.4)

![]() 242,62×470×0.96 =10947,01грн93166,08

242,62×470×0.96 =10947,01грн93166,08

де:

аі, аіп - норма амортизаційних відрахувань та норма відрахувань на поточний ремонт і -того виду основних фондів;

Кзв - балансова вартість і -того виду основних фондів, гри. .

Витрати на амортизацію та поточний ремонт основних фондів меліоративної мережі визначаємо у таблиці 2.1.

Таблиця 2.1 Розрахунок амортизаційних відрахувань та витрат на поточний ремонт меліоративної мережі

| № | Основні фонди | Балансова вартість | Амортизаційні витрати | Поточний ремонт | |||

| % | грн/га | норма аі % | розмір, грн/га | норма % | розмір, грн/га | ||

| 1 | Водозабірна споруда | 25 | 1922,5 | 5 | 96,13 | 3 | 57,68 |

| 2 | Насосна станція | 15 | 1153,5 | 5 | 57,68 | 3 | 34,61 |

| 3 | Канали та ГТС | 35 | 2691,5 | 7 | 188,41 | 4 | 107,66 |

| 4 | Дощувальна техніка | 10 | 769 | 10 | 76,90 | 3 | 23,07 |

| 5 | Шляхова мережа | 8 | 615,2 | 4 | 24,61 | 2 | 12,30 |

| 6 | Лісосмуги | 2 | 153,8 | 3 | 4,61 | 1 | 1,54 |

| 7 | Інші | 5 | 384,5 | 2 | 7,69 | 1,5 | 5,77 |

| Разом | 100 | 7690 | 456,02 | 242,62 | |||

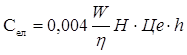

Витрати, на електроенергію та паливно-мастильні (Сел) матеріали визначаємо за формулою

, грн. ( 2.5)

, грн. ( 2.5)

де:

W - обсяг води, який подається в точку виділу господарства, м3;

h - коефіцієнт корисної дії міжгосподарської частини меліоративної системи

h=0,83;

Н - висота механічного підйому води, м, Н=25 м;

Це - тариф на електроенергію, грн. за 1 кВт. час, Це=0.30 грн. за 1 кВт.час;

h- коефіцієнт, який ураховує витрати на паливно-мастильні матеріали. Він

дорівнює 1.5.

грн.

грн.

Витрати на заробітну плату (Сз/п) визначаємо за формулою:

Сз/п=ЗПсрnNh1h2, грн., (2.6)

де:

ЗПср - середньомісячна заробітна плата експлуатаційного персоналу, грн.

ЗПср=420 гр.;

n - чисельність експлуатаційного персоналу міжгосподарської частини меліоративної мережі, n=4,8;

N - чисельність відпрацьованих за рік місяців, N=8;

h1,h2 - коефіцієнти, які ураховують відповідно доплату за роботу в вихідні та святкові дні (1.35) і додаткову заробітну плату ( 1.07).

Сз/п = 420×4,80×8×1,35×1,07=23296,90грн

Інші витрати (Сін) визначаємо у розмірі 15% від суми усіх витрат без урахування амортизаційних відрахувань.

Сін=15%(Сп+Сел.+ Сз/п)

Сін =15% (10947,01+38092,0+23296,90)= 10850,39грн;

Сексплт =20575,62+10947,01+38092,0+23296,90+10850,39= 103761,9 тис. грн.

Результати розрахунків міжгосподарських меліоративних витрат та щорічних витрат виробництва сільськогосподарських культур зводимо до таблиці 2.2.

Таблиця 2.2. Визначення сумарних витрат виробництва

| Статті витрат | Розмір витрат | Структура витрат, % | |

| грн/га | тис.грн | ||

| 1. Міжгосподарські меліоративні витрати: | |||

| - амортизаційні відрахування; - поточний ремонт; - на електроенергію та ПММ; - на заробітну платню; - інші витрати; | 51439,05 27367,53 15236,80 9318,60 4340,56 | 20575,62 10947,01 38092,00 23296,90 10850,39 | 19,67 10,46 36,41 22,27 10,37 |

| Разом | 107702,29 | 103761,2 | |

| 2. Витрати виробництва с/г продукції | 2164.95 | 865,98 | 0,83 |

| 2. Сумарні щорічні витрати | 109867,24 | 104627,90 | 100 |

Собівартість води:

![]() грн.

грн.

Чистий прибуток визначаємо за формулою:

ЧП = ВВП - Ссум, грн., (2.7)

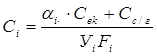

Рівень рентабельності та розмір чистого прибутку визначаємо для кожної сільськогосподарської культури у таблиці 2.3. У цій же таблиці розраховуємо і собівартість вирощування сільськогосподарських культур за формулою:

, грн./ц (2.8)

, грн./ц (2.8)

де

Сі - собівартість виробництва і-того виду сільськогосподарської продукції, грн./ц;

a - доля експлуатаційних витрат і - того виду сільськогосподарської продукції.

Долю експлуатаційних витрат необхідно розраховувати за формулою:

(2.9)

(2.9)

де:

Wі - обсяг води, який необхідно подати за сезон для зрошення і-тої сільськогосподарської культури, м3;

åW - сумарний обсяг води, який необхідно подати для зрошення сівозміни, м3.

Розрахунок собівартості виробництва продукції по окремим культурам та по сівозміні взагалі виконуємо у таблиці 2.3.

Таблиця 2.3. Собівартість продукції, чистий прибуток, рівень рентабельності виробництва на меліорованих землях

| С.-г культура | Площа, га | Доля експлуатаційних витрат, a | Витрати, тис. грн. | ВВП, тис. грн. | Собівартість грн./ц | Чистий прибуток, тис.грн | Рентабельність % | |||

| Сек | Сс/г | Ссум | ||||||||

| Люцерна | 47 | 0,14 | 121,24 | 38,78 | 160,02 | 105,81 | 17,91 | 87,90 | 54,93 | |

| Люцерна | 47 | 0,14 | 121,24 | 38,78 | 160,02 | 105,81 | 17,91 | 87,90 | 54,93 | |

| Кукурудза на зерно | 47 | 0,1 | 86,60 | 82,25 | 168,85 | 158,06 | 139,23 | 18,83 | 11,15 | |

| Капуста поздняя | 47 | 0,1 | 86,60 | 176,25 | 262,85 | 1292,5 | 49,42 | 1243,08 | 472,93 | |

| Горох +Кукурудза пожнивно | 47 | 0,06 | 51,96 | 37,6 | 89,56 | 69,09 | 120,27 | -51,18 | ||

| 0,08 | 69,28 | 49,35 | 118,63 | 103,29 | 13,60 | 89,69 | 75,60 | |||

| Цукровий буряк | 47 | 0,13 | 112,58 | 204,45 | 317,03 | 338,40 | 24,83 | 313,57 | 98,91 | |

| Картопля рання | 47 | 0,08 | 69,28 | 180,95 | 250,23 | 517,00 | 117,61 | 399,39 | 159,61 | |

| Озимая пшеница +Люцерна 1 года | 47 | 0,09 | 77,94 | 47 | 124,94 | 141,00 | 117,44 | 23,56 | 18,85 | |

| 47 | 0,08 | 69,28 | 10,58 | 79,86 | 30,23 | 31,28 | -1,05 | |||

| Разом | 1 | 865,98 | 1731,99 | 2861,18 | 2211,69 | |||||

Розрахунок вартості валової продукції, витрат виробництва, чистого прибутку, рівня рентабельності виробництва продукції для кожної культури сівозміни в умовах богари виконуємо у таблиці 2.4.

Таблиця 2.4. Собівартість продукції, чистий прибуток, рівень рентабельності виробництва в умовах богари

| С.-г культура | Площа, га | Закупівельна ціна, грн | Урожайність, ц/га | ВВП, тис. грн. | Витрати виробництва | Собівартість грн./ц | Чистий прибуток, тис.грн | Рентабельність % | ||

| грн/га | тис. грн | |||||||||

| Люцерна | 50 | 5,36 | 160 | 42,88 | 600,00 | 30 | 3,75 | 39,13 | 130,43 | |

| Люцерна | 50 | 5,36 | 160 | 42,88 | 600,00 | 30 | 3,75 | 39,13 | 130,43 | |

| Кукурудза на зерно | 50 | 59 | 25 | 73,75 | 950,00 | 47,5 | 38,00 | 35,75 | 75,26 | |

| Капуста поздняя | 50 | 110 | 85 | 467,5 | 2100,00 | 105 | 24,71 | 442,79 | 421,71 | |

| Горох +Кукурудза пожнивно | 50 | 42 | 17 | 35,7 | 475,00 | 23,75 | 27,94 | 7,76 | 32,67 | |

| 50 | 5,36 | 190 | 50,92 | 800,00 | 40 | 4,21 | 46,71 | 116,77 | ||

| Цукровий буряк | 50 | 12 | 200 | 120 | 2300,00 | 115 | 11,50 | 108,50 | 94,35 | |

| Картопля рання | 50 | 110 | 40 | 220 | 2400,00 | 120 | 60,00 | 160,00 | 133,33 | |

| Озимая пшеница +Люцерна 1 года | 50 | 60 | 20 | 60 | 625,00 | 31,25 | 31,25 | 28,75 | 92,00 | |

| 50 | 5,36 | 60 | 16,08 | 125,00 | 6,25 | 2,08 | 14,00 | 223,95 | ||

| Разом | 1129,71 | 548,75 | 922,52 | |||||||

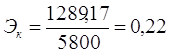

Розрахунок економічної ефективності капіталовкладень (Эк) виконуємо за формулою:

(2.10)

(2.10)

де

DЧП - приріст чистого прибутку завдяки впровадженню меліоративних заходів, грн.;

DЧП = ЧПмел-ЧПбог, (2.11)

ЧПмел,ЧПбог - сумарні значення чистого прибутку на меліорованих та богарних землях, грн.;

DЧП =2211,69–922,52=1289,17тис. грн.

Км/г,Кв/г,Кс.осв - капіталовкладення в будівництво міжгосподарської, внутрішньогосподарської частини зрошувальної мережі та в сільгоспосвоєння, грн., Ксум = 5800 грн./га;

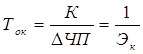

Строк окупності капітальних вкладень визначаємо за формулою:

, роки (2.12)

, роки (2.12)

роки

роки

Після розрахунку строку відшкодування капітальних вкладень необхідно основні техніко-економічні показники звести в таблицю 2.5.

Таблиця 2.5 Основні техніко-економічні показники

| Показники | Одиниці виміру | Розмір |

| 1. Капіталовкладення | т.грн. грн./га | 2453400,00 5800,00 |

| 2. Вартість валової продукції | т.грн. грн./га | 2861,18 676,40 |

| 3. Приріст вартості валової продукції | т.грн. грн./га | 2312,43 546,67 |

| 4. Сумарні щорічні витрати | т.грн. грн./га | 104627,90 109867,24 |

| -в тому числі:- експлуатаційні - сільськогосподарські | т.грн. грн./га | 103761,2 107702,2 |

| т.грн. грн./га | 865,98 2164,95 | |

| 5. Обсяг водозабору | т.м3 | 1160,90 |

| 6. Середньозважена зрошувальна норма | м3/га | 2470,00 |

| 7. Собівартість зрошувальної води | грн./м3 | 0,28 |

| 8. Чистий прибуток | т.грн. грн./га | 2211,69 522,86 |

| 9. Приріст чистого прибутку | т.грн. грн./га | 1289,17 3047,68 |

| 10. Рівень рентабельності с.-г. виробництва | % | |

| 11. Коефіцієнт економічної ефективності капітальних вкладень | 0,22 | |

| 12. Строк відшкодування капітальних вкладень | роки | 4,55 |

В першому розділі ми обрали ефективний варіант проведення меліоративних заходів. В донному випадку ефективнішою є машина „Дніпро” , тому що по розрахункам у неї найменші приведені витрати (0,30297 < 0,30299 ).

РОЗРАХУНКОВО-ГРАФІЧНА РОБОТА

“Обґрунтування економічної ефективності капітальних вкладень в меліорацію земель.”

Зміст

Вступ

1. Розділ 1: Вибір ефективного варіанту проведення меліоративних заходів та розрахунок річного економічного ефекту від його впровадження

2. Розділ 2: Визначення показників загальноекономічної ефективності капітальних вкладень.

Похожие работы

... категорій читачів. 3.1.1. Довідково-бібліографічного обслуговування: - виконання усних і письмових довідок; - консультації з питань використання довідково-бібліографічного апарату. 3.1.2. Інформаційне обслуговування: - інформування керівництва університету про нові надходження в бібліотеку з проблем вищої школи; - організація у відділі виставок та оглядів довідкових і бібліографічних ...

... ж сировини. Залучення великих обсягів водних ресурсів у господарський обіг та їх забруднення спричинили катастрофічний стан багатьох водноресурсних систем. Проблеми підвищення еколого-економічної ефективності водогосподарської діяльності і, зокрема, сфери водокористування, тісно пов’язані з аналізом і оцінкою взаємодії та впливу структури виробництва на водноресурсний потенціал та проблемами ...

... . Такими культурами є озима пшениця, озиме жито, ячмінь, кукурудза, цукрові буряки, картопля. 2. Причини і види забруднення водних джерел. Оцінка економічного збитку від забруднення і нераціонального використання водних ресурсів У нашій країні вимоги до якості води в різних галузях народного господарства різні і визначаються нормативними документами. Найбільш якісною повинна бути вода для ...

... -комунальне господарство — 46,0 % загального споживання; виробниче (промислове) водопостачання — 31,5 %; сільськогосподарське водопостачання й зрошення — 9,7 %; рибне ставкове господарство — 12,8 %. [5] По характері використання водних ресурсів галузі народного господарства ділять на водопотребителей і водокористувачів. При водоспоживанні вода вилучається з її джерел (рік, водойм, водоносних шар ...

0 комментариев