Навигация

Проблеми іноземного інвестування в Україні

55060

знаков

0

таблиц

0

изображений

2.2. Проблеми іноземного інвестування в Україні

Україна не має достатніх внутрішніх фінансових ресурсів для розв’язання економічних і соціальних проблем. Навіть за приблизними підрахунками наша економіка щорічно потребує майже 40 млрд. іноземних інвестицій.

Перше місце за дефіцитом інвестицій посідає гірничоресурсний сектор, зокрема, вуглевидобувна та нафтогазова промисловість. Так, річна потреба у фінансуванні модернізації, реконструкції та закритті вугільних шахт перевищує 8 млрд. доларів. Цей дефіцит коштів критичний, оскільки понад 70 % їх потребують підприємства, розміщені в регіонах підвищеного соціального напруження. Щонайменше по 3 млрд. доларів річних інвестицій потребують програми дорозвідки та освоєння нафтогазових родовищ Дніпро-Донецької угловини та Чорноморсько-Азовського шельфу. Мінімальна потреба у фінансах для освоєння родовищ газу та нафти за кооперацією з країнами СНД становить 1,7 млрд. доларів. Дефіцит коштів для модернізації та розширення транспортної інфраструктури паливно-енергетичного комплексу становить 2 млрд. доларів у газовій, 0,7 млрд. доларів у нафтовій та 0,4 млрд. доларів у вугільній промисловості.

Не менш небезпечним для збереження виробничого потенціалу стратегічних галузей металургії є нестача коштів для дорозвідки та введення в дію низки рудних і мінеральних родовищ. Від цього, передусім, потерпають проекти освоєння родовищ нікелево-хромових (Миколаївська та Одеська області), мідно-нікелевих (Волинська область), поліметалічних (Донецька область) та композитних руд (Дніпропетровська та Кіровоградська області). Без щорічного надходження 0,7 млрд. доларів на забезпечення держави внутрішніми стратегічними рудними ресурсами чимало українських підприємств приречені на повну ліквідацію або часткове перепрофілювання. 0,8 млрд. доларів річних інвестицій необхідні для облаштування мінеральних родовищ хімічної сировини (Крим та Львівська область). Без них вітчизняне виробництво калійних добрив залишиться на рівні 1973 року.

Друге місце за сумою необхідних інвестицій після гірничоресурсного сектора посідає важка промисловість. Мінімальна потреба в коштах для чорної металургії становить 6 млрд. доларів, для машинобудування – 5,1 млрд., кольорової металургії та гірничо-хімічної промисловості – 4 млрд., хімічної та нафтохімічної – 3,3 млрд. Актуальним є інвестування базових галузей, які не розвиваються через нестачу власних коштів, однак є пріоритетними у структурі національної економіки, причому пріоритети визначаються не директивно, а на традиційних ринках збуту українських підприємств. Із кожним роком на ринках вітчизняна продукція динамічно й цілеспрямовано витісняється конкурентами з інших країн. Така перспектива дає підстави реально планувати скорочення валютних надходжень.

До таких галузей належать: експортні виробництва АПК (цукрова, масложирова, виноробно-спиртова галузі); ракетно-космічна, літакобудівна, суднобудівна, електронна галузі – у машинобудуванні; фармакологічна, біотехнологічна, агрохімічна – у хімії.

На третьому місці за сумою необхідних інвестицій – сектор послуг, передусім житлово-будівельний комплекс і курортно-туристична інфраструктура. Критична межа потреб в інвестиціях для комунального та житлового будівництва в Україні значно перевищує 10 млрд. доларів.

Окремим критичним блоком потреб цього сектора є інвестування телекомунікаційного зв’язку. У 1992 – 1999 роках Україна входила до п’ятірки провідних країн світу за повнотою науково-виробничого потенціалу в телекомунікаціях, володіючи робочим потенціалом забезпечення майже повного циклу з виробництва та експлуатації космічного й оптоволоконного зв’язку. Лідерами в річних потребах є проекти розширення абонентської телефонної мережі (2 млрд. доларів), програми з конверсії та використання основних фондів на деяких підприємствах ВПК і оборони (1,2 млрд.), програми запуску орбітальних і модернізації наземних трансляторів (0,5 – 0,8 млрд. доларів).

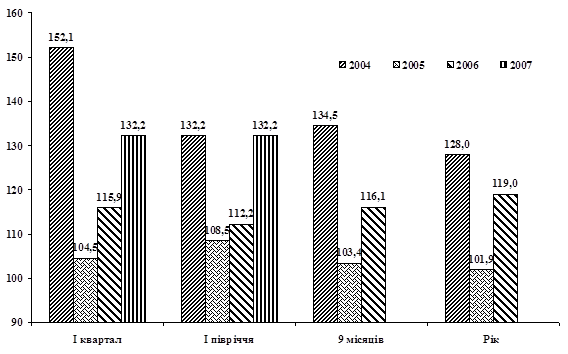

За період із 1992 до 1998 року обсяги іноземних інвестицій в економіку України були незначними. Так, у 1992 році вони становили 3,8 % ВВП, у 1993 – 4 %, 1994 – 1,3 %, 1995 – 1,42 %, 1996 – 1,22 %, у 1997 – 1,25 % (табл. 3.3). У цілому в Україні іноземні інвестиції становлять 5,3 % від загальних капіталовкладень (1997), тоді як, наприклад, у Білорусі цей показник дорівнює 8 %, у Киргизстані – 31 %, а в Азербайджані – 77 %.

Аналіз обсягів і напрямів використання іноземних інвестицій свідчить, що вони незначні за розмірами і використовуються неефективно.

Велика кількість інвесторів, які володіють реальними фінансовими ресурсами та мотивацією, що зумовлена станом світового ринку, вимагає від країни-реципієнта інвестицій щонайменшого циклу обігу капіталів.

В Україні така ситуація склалася в деяких підгалузях транспорту (усі види послуг фрахту, пакування, експедиції, страхування перевезень, крюїнгу, бункерування на флоті та оптового постачання пально-мастильних матеріалів для автотранспорту), в оптово-торговельних ланках хімічної, металургійної та харчової промисловості. У цих підгалузях більшість обороту практично монополізовано підприємствами з іноземними інвестиціями, тоді як у використанні та модернізації базових фондів галузей частка іноземних інвесторів мізерна.

Основними негативними ознаками інвестиційного клімату в економіці України сьогодні є:

– стагнація на ринку внутрішніх інвестицій;

– нестабільна законодавча база з питань іноземного інвестування;

– низький рівень розвитку інфраструктури інвестиційного ринку;

– погіршення платоспроможної здатності населення;

– інфляція, яка руйнівним чином діє на всі сторони господарського життя, особливо на галузі з сезонним характером виробництва і тривалим виробничим циклом, та є перепоною стабілізації фінансового стану підприємств;

– спад виробництва, глибина якого залежить від масштабів успадкованих деформацій у структурі економіки, обмеження попиту, що відбувається в процесі макроекономічної стабілізації, а також від термінів, протягом яких вони відбуваються;

– зниження накопичень інвестиційної активності, які втрачають значення при високій інфляції. Накопичення відновлюються після досягнення позитивної (щодо рівня інфляції) ставки банківського процента. Вони ефективно трансформуються в інвестиції (перш за все виробничі) тільки при досягненні сталої макроекономічної стабілізації;

– обмеження можливості держави регулювати господарські процеси, криміналізація їх помітної частини, яка особливо сильно проявляється там, де відсутні сталі та загальновизнані правові обмеження, відпрацьовані інструменти підтримки законності та правопорядку;

– диференціація доходів та матеріального забезпечення, соціальне розшарування, що частково посилюються внаслідок ліквідації зрівняльного розподілу, в основному, під впливом інфляції, яка завжди призводить до перерозподілу доходів у бік збитків менш заможних прошарків населення;

– зростання безробіття, що виникає в результаті спаду виробництва та структурних зрушень в економіці, необхідність перерозподілу значної частини робочої сили між галузями та регіонами;

– проблема інвестицій на заміщення та відновлення виробничого апарату, поповнення оборотних коштів.

Резерви стабілізації та зростання виробництва за рахунок використання наявних виробничих потужностей при збільшенні попиту, які здаються значними, насправді не настільки великі, оскільки навіть при збільшенні масштабів виробництва на цих потужностях витрати і якість продукції не будуть відповідати новим вимогам та не забезпечать її конкурентоспроможності.

Тому проблема полягає саме в інвестиціях. Сутність її не просто в нарощуванні обсягів. Підвищення частки споживання у ВВП при відносному скороченні інвестицій є, з одного боку, природним бажанням населення зберегти в період кризи, перш за все, рівень життя. Але з іншого – скорочення обсягу інвестицій у перехідний період складає неминуче в процесі зміни режимів відтворення основного капіталу: від властивого системі планово-розподільчого режиму, при якому ефективність вкладень, що знижувалась, поповнювалася зростанням їх обсягів, до режиму, при якому зростання ефективності інвестицій дозволить отримати більший результат при тих же обсягах або обсягах, що зменшуються.

Тому головне в проблемі інвестицій – їх ефективність, створення умов для вкладення в найбільш ефективні, конкурентоспроможні виробництва, що дають швидку віддачу, дозволяють максимально збільшити доходи підприємств, населення та бюджету, обмежити капіталовкладення та інші затрати, що призводять до розбазарювання ресурсів та посилення інфляції.[10.c.108-112]

ІІІ. Шляхи поліпшення іноземної інвестиційного клімату в Україні

Забезпечення сприятливого інвестиційного клімату в Україні залишається питанням стратегічної важливості, від реалізації якого залежать соціально-економічна динаміка, ефективність залучення в світовий поділ праці, можливості модернізації на цій основі національної економіки.

Проблемі покращення інвестиційного клімату на державному рівні увага приділяється ще з 1991 року. На сьогодні в Україні вже створено правове поле для здійснення інвестиційної діяльності. Зокрема, ця сфера діяльності регулюється низкою Законів України ("Про інвестиційну діяльність", "Про режим іноземного інвестування" тощо), понад 10 Указами Президента, а також Постановами та Розпорядженнями КМУ. [8.c.61]

Згідно цих нормативно-правових актів, в Україні передбачено рівні права і гарантії захисту інвестицій для всіх суб'єктів інвестиційної діяльності. Водночас на захист іноземних інвестицій та формування рамкових умов для міжнародної інвестиційної діяльності додатково спрямовано ратифікацію Вашингтонської Конвенції про порядок вирішення інвестиційних суперечок між державами та іноземними особами та угоди про сприяння та взаємний захист інвестицій, які підписані з 70 країнами світу.

Між тим, попри суттєві зусилля у формуванні відповідних організаційно-економічних та правових засад зміцнення інвестиційного клімату, міжнародними експертами відзначається зниження інвестиційної привабливості України. Так, за версією Economist Intelligence Unit (EIU), Україна за показниками якості бізнес-середовища посідає 75 місце серед 82 країн. Попри прогнози цієї організації щодо певного зростання рейтингу протягом 2007-2011 рр. (на 5 позицій), Україна й надалі суттєво відставатиме від ключових конкурентів за іноземні інвестиції на світовому ринку.

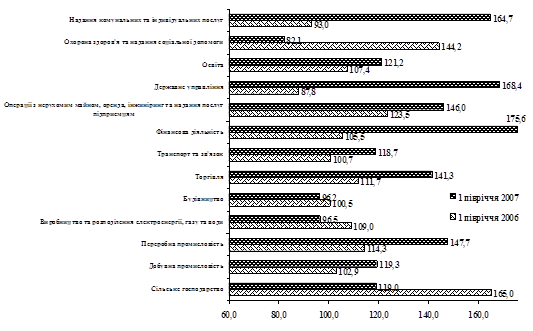

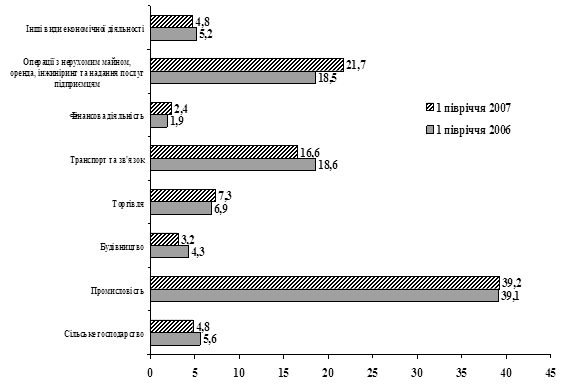

Перебіг сучасних політичних процесів та практична реалізація встановлених цілей та пріоритетів поліпшення інвестиційного клімату в Україні, переважно негативно впливають на інвестиційний клімат й, зокрема, міжнародну інвестиційну привабливість України, підвищують ризики для інвесторів, зумовлюючи тим самим втрати в конкурентній боротьбі за світові інвестиційні ресурси. Приріст ПІІ в Україну в 2006 р. (без нерозподілених за видами економічної діяльності та надходжень від приватизації), за попередніми даними Держкомстату, склав 3966,5 млн дол.США, що в 2,1 разу більше остаточного показника 2005 рhttp://www.niss.gov.ua/Monitor/Marrch/12.htm - _ftn1. Разом із тим, суттєвим проривом у підвищенні конкурентоспроможності національної економіки таке надходження ПІІ назвати не можна, оскільки 64,3 % ПІІ надішли в фінансову діяльність, операції з нерухомістю та торгівлю, в той час як частка промисловості в ПІІ 2006 року (без надходжень від приватизації) зменшилася до 20,9 % проти 33,9 % рік тому.

Протягом останніх років Україна залучила прямих іноземних інвестицій (ПІІ) в декілька разів менше, ніж інші країни Центральної та Східної Європи, а частка країни в світових потоках ПІІ залишається надзвичайно низькою у 2005 р. – 0,8 % і близько 0,4 % у 2006 р. У 2005 р. до країн Центральної та Східної Європи та СНД надійшло 74,3 млрд дол. ПІІ, в 2006 р. – 77,6 млрд дол., що складає близько 7-8 % загальносвітового рівня ПІІ, причому з них 60 % або 48,8 млрд дол. (в 2005 р.) залучили 5 країн (Чехія, Угорщина, Польща, Румунія та Росія). Частка України в ПІІ, які надійшли в країни Центральної та Східної Європи та СНД, в 2005 р. становить близько 10 %, а в 2006 р. знизилась вдвічі до 5 % (високий показник 2005 р. був забезпечений насамперед купівлею «Криворіжсталі»).

При цьому надалі, за незмінних умов, немає підстав прогнозувати помітного збільшення припливу ПІІ в Україну. По-перше, традиційно значна частка ПІІ в країни регіону надходить в енергетичний сектор (який є найбільш інвестиційно привабливим в Азербайджані, Росії, Казахстані), в якому Україна об’єктивно не має значних переваг. По-друге, в Україні скорочуватиметься потенціал такого джерела залучення ПІІ як приватизація. Відтак потенційні обсяги ПІІ в Україну, за нашими оцінками знаходитимуться у найближчі 5 років на рівні 4-6 млрд дол. на рік, що не відповідає інвестиційним потребам національної економіки. Таким чином, Україна потребує нових механізмів залучення ПІІ та суттєвого поліпшення інвестиційного клімату.

Натомість в Україні дедалі більше дається взнаки нечіткість інвестиційної стратегії, а непрозорість процесу обговорення та формування інвестиційних та інноваційних пріоритетів розвитку національної економіки перешкоджає виробленню об’єктивних цілей та напрямків цієї політики, послаблює суспільну легітимність урядової політики у цій сфері. В суспільстві, а також серед економічної еліти, вже назріло розуміння того, що без докорінних змін практики впровадження та механізмів реалізації декларованих в національному законодавстві норм забезпечення інвестиційного клімату Україна буде позбавлена гідних перспектив у міжнародному поділі праці.

Існуючі в Україні перешкоди реалізації пріоритетів формування інвестиційного клімату мають системний характер і охоплюють правову, економічну, науково-технологічну та фінансову складові. Ключовими характерними особливостями, які стримують поліпшення інвестиційного клімату, є:

1. Відсутність в Україні сталої стратегії та відповідного національного плану дій, який є прийнятним та наслідується усіма політичними «командами» й орієнтований на забезпечення усім суб’єктам економічних відносин рівних економічних прав та обов’язків у здійсненні фінансово-економічної діяльності. Суттєвою вадою розбудови сприятливого інвестиційного клімату є фокусування політики переважно на розвитку великого бізнесу і відставання у здійсненні регуляторної реформи, що гальмує розвиток підприємницького середовища в країні.

Зосередження заходів державних стратегій і програм на розподілі державних коштів чи наданні преференцій окремим групам господарюючих суб’єктів призвело до викривлення конкурентних можливостей на національному ринку та непрозорості в сфері розподілу ресурсів, не дозволило сформувати на державному рівні єдине нормативно-правове поле реалізації економічної діяльності, яке у кінцевому підсумку і формує високо мотиваційний інвестиційний клімат, привабливий для вітчизняних та іноземних інвесторів. Важливим негативним наслідком створення «інвестиційного клімату для обраних» стала втрата довіри суспільства до влади.[9.c.41-44]

Зміни, які сталися внаслідок політичної реформи, не сприяли підвищенню впевненості суспільства в наступності економічного курсу, зокрема – ключових його складових – політики щодо захисту прав приватної власності, ринку землі, механізмів ПДВ, стабільності курсу національної валюти, напрямів зовнішньоекономічної інтеграції тощо.

2. Обмеженість потенціалу залучення ПІІ в Україну через приватизацію державних підприємств. Попри існування певної кількості державних підприємств, під які можна залучати інвестиції, перспектива розвитку цього джерела залучення інвестицій є обмеженою вже у короткостроковому періоді. Подальше залучення ПІІ в економіку України залежатиме від оперативності усунення невиправданих витрат, ризиків і бар'єрів для конкуренції, які стимулюють інвесторів здійснювати інвестиції. Малоперспективними є також сподівання виграти в конкуренції за залучення інвестицій на основі низької вартості трудових ресурсів, оскільки цей чинник дозволяє залучати інвестиції лише в сировинні та низькотехнологічні сектори економіки.

3. Переобтяженість регуляторними нормами та складність податкової системи. Так, за даними Світового Банку, Україна за рівнем якості середовища для здійснення господарської діяльності посідає 128 місце з 175 країн, поступаючись всім країнам Центрально-Східної Європи, та навіть більшості пострадянських країн, таким як Вірменія (34), Грузія (37), Казахстан (63), Киргизстан (90), Росія (96), Азербайджан (99), Молдова (103).

В Україні нараховується 98 видів податкових платежів, на опрацювання та сплату яких компанії витрачають 2185 годин робочого часу щороку. При цьому підприємство має заповнити 92 сторінки податкових декларацій, тоді як середній в світі показник становить 35 сторінок (табл.2). Між тим, наприклад, в Естонії підприємства сплачують 11 видів податків, на які витрачається лише 104 години, в Болгарії – відповідно 27 і 616, Польщі - 43 і 175, Казахстані - 34 і 156. Фактично податкова система України є однією з найбільш ускладнених та громіздких серед країн Центрально-Східної Європи, для яких ці показники складають 50 і 423 відповідно. За даним критерієм вона значно поступається країнам ЄС-25 (найбільша кількість податків в Польщі - 43, Словенії - 34).

4. Суттєве податкове навантаження. Ставка податку на прибуток в Україні (25 %) є вищою, ніж у багатьох країнах Центрально-Східної Європи проте, зважаючи на високу порівняно з країнами ЄС прибутковість вкладення капіталу, ця різниця не є значною перепоною для інвестицій. Водночас стримуючим чинником для поліпшення інвестиційного клімату є механізм адміністрування податків, зборів та обов’язкових платежів, а також непрогнозованість дій уряду щодо встановлення та адміністрування інших податків та податкових платежів;

5. Недієздатність механізмів забезпечення ринкових прав і свобод інвесторів, а також низький рівень захисту інвесторів. Значним є відставання за цими показниками України від «країн-еталонів» ОЕСР (табл.3), з розвиненим корпоративним законодавством та менеджментом. Зокрема, найбільше відставання спостерігається за критерієм розкриття інформації, що ускладнює прихід на український ринок іноземних інвесторів, а також підвищує ризики придбання пакетів акцій, які не є контрольними, внаслідок зростання витрат на вивчення потенційних партнерів та загроз втрати оперативного управління інвестиціями.

Попри наявність важливих передумов, зокрема макроекономічної стабільності, значного прориву у лібералізації підприємницької діяльності, лібералізації зовнішньої торгівлі, міжнародного руху капіталу та оздоровленні фінансового сектору, в Україні зберігаються такі системні загрози для інвесторів як: політична нестабільність, нестабільне й непередбачуване правове поле, вади системи державного правочинства (зокрема, у сферах захисту прав власників та загрозливого поширення «рейдерства», дисципліни виконання законодавчих актів), високий рівень корупції, тінізація економіки. Негативну роль відіграє пасивність держави у забезпеченні інституційного поля для поліпшення інвестиційного клімату через моніторинг та контроль за дотриманням прийнятих норм законодавства. За рейтингом захищеності прав власності, складеним

Property Rights Alliance, Україна серед 70 найбільших країн світу посіла 58 місце і поступається всім країнам Центрально-Східної Європи, зокрема, за такими критеріями, як незалежність судів, довіра населення до судів, корупція, захист прав інтелектуальної власності, авторських прав тощо Недосконалість судової системи України де-факто використовується окремими бізнесменами як додаткова конкурентна перевага, що призводить до зниження рівня конкуренції та перенесення її у позаекономічну сферу.

6. Низький рівень ефективності законодавства з питань корпоративного управління, що обумовлює виникнення конфліктів та протистоянь із залученням силових органів, блокування діяльності підприємств, нагнітання соціальної напруженості. Зокрема, найгострішими проблемами є непрозорість системи реєстрації та можливість викривлення відомостей про акціонерів, розмивання капіталу внаслідок додаткових емісій акцій, блокування проведення зборів акціонерів тощо. Неврегульованим залишається питання прав міноритарних акціонерів, що знижує гарантії захисту прав власників та значно підвищує ризики інвестицій в економіку України.

7. Негативний міжнародний імідж України, який склався внаслідок відсутності масових «успішних» інвестиційних історій, які б могли слугувати засобом реклами національного інвестиційного клімату; низький рівень підготовки суб’єктів національної економіки до формування інвестиційних пропозицій; значні диспропорції регіонального та галузевого розвитку, що обумовлюють концентрацію інвестицій у вузьких сегментах ринків та територій; застарілість інфраструктури тощо.

Виходячи з вищезазначеного, необхідними завданнями державної політики є якісна ревізія існуючої системи формування та підтримання інвестиційного клімату України, стратегічний аналіз пріоритетів розвитку національної економіки, а також ідентифікація чинників, які обумовлюють неефективність нормативно-правових актів, що приймаються з метою підтримання сприятливого інвестиційного клімату України.

Враховуючи ці обставини і усвідомлюючи важливість поліпшення інвестиційного клімату в Україні, головним завданням на короткострокову перспективу є підготовка необхідної правової та організаційної бази для підвищення дієздатності механізмів забезпечення інвестиційного клімату й формування основи збереження та нарощування конкурентоспроможності вітчизняної економіки. Для цього необхідно здійснити низку першочергових заходів з послідовної деполітизації економіки, формування єдиних стратегічних цілей та послідовності економічних реформ, незмінних за приходу до влади будь-яких політичних команд, забезпечення незмінності та гарантованості захисту ринкових прав і свобод інвестора. Зокрема:

1.Підготувати план дій щодо забезпечення сприятливого інвестиційного клімату у межах проголошених пріоритетів соціально-економічного розвитку, залучити до його розробки та обговорення широке коло експертів, науковців, представників органів державної влади та бізнесу.

2.Розробити регіональні плани підвищення інвестиційної привабливості областей з урахуванням особливостей їх поточних рейтингів інвестиційної привабливості, забезпечити державний моніторинг їх виконання як одного з критеріїв успішності діяльності місцевих державних адміністрацій.

3.Поширити реалізацію обласними державними адміністраціями навчальних програм серед бізнесменів з підготовки інвестиційних пропозицій, складання інвестиційних бізнес-планів, юридичного супроводу інвестиційних проектів, управління інвестиційними проектами. Передбачити механізми надання державою послуг щодо підвищення кваліфікації та атестації фахівців у сфері інвестиційної діяльності.

4.Суттєво розширити спектр заходів конкурентної політики, зокрема – щодо запобігання антиконкурентним діям національних та іноземних інвесторів на українському ринку, удосконалити методики та критерії виявлення проявів недобросовісної конкуренції з урахуванням реалій сучасної української економіки (останній Указ Президента “Про основні напрями конкурентної політики на 2002-2004 рр.” був прийнятий 19.02.2003 р.).

5.Підготувати перелік заходів щодо посилення відповідальності представників органів виконавчої влади й органів місцевого самоврядування за вчинення корупційних та інших дискримінаційних дій щодо інвесторів.

6.Поширити практику укладання прозорих угод між інвесторами та владою щодо взаємних зобов’язань у сфері конкурентної поведінки бізнесу та конкурентної політики держави на певних ринках на визначений середньо- і довгостроковий період часу.

7.Сформувати на основі спільної розробки Міністерства фінансів, Міністерства економіки, Міністерства транспорту і зв’язку, Міністерства промислової політики, Міністерства палива та енергетики, а також галузевих об’єднань підприємців довгострокову програму державного та змішаного інвестування в розвиток телекомунікаційної, транспортної та енергетичної інфраструктури.

Висновок

Україна потенційно може бути однією з провідних країн по залученню іноземних інвестицій як прямих так і портфельних. Цьому сприяє її величезний внутрішній ринок, порівняно кваліфікована і в одночас дешева робоча сила, значний науково-технічний потенціал, великі природні ресурси та наявність інфраструктури, хоч і не набто розвиненої.

Проте притоку в інвестиційну сферу іноземного та приватного національного капіталу пережкоджають політична нестабільність, недосконалість законодавства, нерозвиненість виробничої та соціальної інфраструктури, недостатнє інформаційне забезпечення, та ще однієї дуже важливої причини корупції. Саме через корупцію і бюрократію у світі склався негативна думка про нашу державу, додамо до цього нашу систему оподаткування і ось ми маємо резутат- Україну віднесли до групи країн з найбільшим інвестиційним ризиком.[7.c.140-141]

На сьогоднішній день іноземні інвестори які всеж наважуються інвестувати в нашу економіку вимагають законодавчих гарантій, великі корпорації та інвестиційні компанії вимагають урядових гарантій та пільг. Проте механізм реалізації правових гарантій поки що недостатньо відпрацьваний. Дотого ж відсутні достатні судові засоби для забезпечення дотримання законних прав інвесторів та врегулювання спорів. Окрім того, для іноземних інвесторів більш приваблива така інстанція для вирішення суперечок, яка незалежна від уряду країни-господаря. У зв`зку з цим велике значення надається приєднанню України до багатосторонньої конвенції по врегулюлюванню інвестиційних спорів між державою та фізичними і юридичними особами інших країн.

Важлива умова, необхідна для приватних капіталовкладень (як іноземних, так і вітчизняних),- постійний та загальновідомий набір норм та правил, сформульваних таким чином, щоб потенційні інвестори могли розуміти та передбачати, що ці правила будуть застосовуватись до їх діяльності. В Україні ж, яка перебуває в стані безперервного реформування влади, правовий режим непостійний.

Надалі на різних рівнях влади діють закони та правила, що часто суперечать один одному. Додатковим джерелом нестабільності є надання законам та інструкціям зворотньої сили. Така практика серйозно турбує іноземних інвесторів, особливо коли законодавство зачіпає вже існуючі капіталовкладення.

Список літератури

1. Указ Президента України «Про кредитні списки» від 12 березня 1993р.

2. Указ Президента України «Про інвестиційні фонди і інвестиційні

компанії» від 11 травня 1994р.

3. Указ Президента України «Про додаткові заходи щодо залучення

іноземних інвестицій в економіку України» від 7 липня 2003р.

4. Закон України «Про інвестиційну діяльність» від 18 вересня 1991р.

№1560-ХІІ

5. Закон України «Про режим іноземного інвестування» від 19 березня

1996р.№93/96-ВР

6. Закон України «Про банки і банківську діяльність» від 7 грудня 2000р. №2121-111

7.В.Г. Федоренко „Інвестознавство” Київ – 2003 рік

8. Плахій М.О. Вплив інвестиційної політики на економічний розвиток регіонів // Фінанси України – 2004 - № 8

9. Татаренко Н.О., Поручник А.М. Теорії інвестицій. - К.: КНЕУ, 2000. - 160с.

10. Економіка підприємства / За заг. ред. С. Ф. Покропивного. — Вид. 2-ге, перероб. та доп. — К.: КНЕУ, 2001.

11. www.kmu.gov.ua

12. www.ukrstat.gov.ua

13. www.mfa.gov.ua

Похожие работы

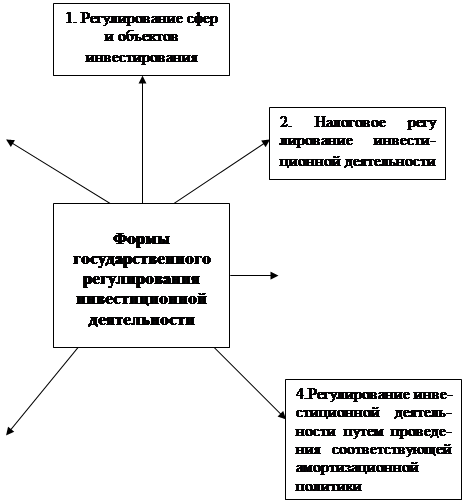

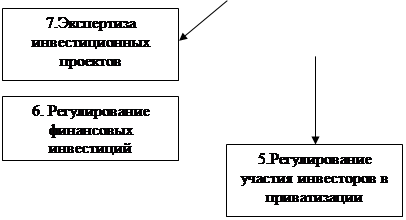

... предоста-вления финансовой помощи и проведения соответствующей кре-дитной политики .ведения соответству^, * |ющей амортиэацион- ' политики Рис 2.1. Основні форми державного регулювання інвестиційної діяльності [15] Відомо, що в розвинених країнах існує добре відпрацьована законодавча система захисту інтересів приватних інвесторів, що, в ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

0 комментариев