Навигация

Р. - К з.н = 1535,9/4206,9=0,37%;

51098

знаков

13

таблиц

5

изображений

2005 р. - К з.н = 1535,9/4206,9=0,37%;

2006 р.- К з.н =2029,9/4534,7=0,45 %.

Після розрахунку даного показника можна сказати, що знос основних засобів зріс 0,08 %. В 2006 році, у порівнянні з 2005 роком, зросли коефіцієнти зношування та вибуття основних засобів, що свідчить про старіння основних засобів. Проаналізувавши коефіцієнт можна зробити наступний висновок, що в 2005 та 2006 роках підприємство придбало дуже незначну частину нових основних засобів.

Підводячи підсумок можемо стверджувати, що протягом розглянутого періоду для ЗАТ «Полісся» є характерним: зростання активності, збільшення оборотності оборотного капіталу, порівняно нормальний господарський оборот, старіння основних засобів, доволі раціональна структура балансу.

3. Оцінка фінансової стійкості ЗАТ «Полісся»

Фінансова стійкість підприємства – одна з найважливіших характеристик фінансового стану підприємства, яка характеризує ступінь захищеності інтересів кредиторів та інвесторів, які довгостроково вкладають кошти в діяльність підприємства.

Фінансова стійкість пов’язана із загальною фінансовою структурою підприємства, зі ступенем його залежності від кредиторів і інвесторів. Вона характеризує стабільність діяльності підприємства в довгостроковій перспективі.

Для оцінки оптимальності співвідношення власного і залученого капіталу можна використовувати наступні показники.

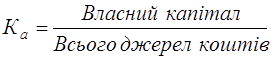

1. Коефіцієнт автономії (фінансової незалежності) (Ка) – характеризує частку власного капіталу в загальній сумі капіталу, авансованого в діяльність підприємства:

(3.1)

(3.1)

2005 р.- К а. = 5500,9 /11938,9 = 0,46;

2006 р.- К а. =7490,0 /13856,3 = 0,54.

Значення 0,54 говорить про досить стійке, стабільне і незалежне від зовнішніх кредиторів підприємство. Критичне значення коефіцієнта – 0,5. Чим вище значення, тим більш фінансово стійке, стабільне і незалежне від зовнішніх кредиторів підприємство.

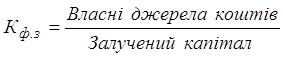

2. Коефіцієнт фінансової залежності (Кф.з) – характеризує рівень фінансової залежності підприємства від зовнішніх джерел:

(3.2)

(3.2)

2005 р.- К ф.з. = 11938,9 /5500,9 = 2,17;

2006 р.- К ф.з. = 13856,3 /7490,0 = 1,85.

Зменшення цього показника в динаміці свідчить про зростання фінансової залежності.

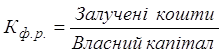

3. Коефіцієнт фінансового ризику (Кф.р) – характеризує співвідношення залучених коштів і власного капіталу:

(3.3)

(3.3)

2005 р.- К ф.р. = 6438,0 / 5500,9 = 1,17;

2006 р.- К ф.р. = 6366,3 / 7490,0 = 0,85.

Критичне значення коефіцієнта фінансового ризику – 1, тому значення 0,85 говорить про зменшення фінансового ризику підприємства.4. Коефіцієнт маневреності власного капіталу (Км) – показує, яка частка власного капіталу знаходиться в мобільній формі, а яка капіталізована:

(3.4)

(3.4)

2005 р.- Км. = (-172,5) / 5500,9 = -0,03;

2006 р.- Км. = 1739,4 / 7490,0 = 0,23.

Таким чином підприємство має низьку маневреність власного капіталу. Коефіцієнт має бути досить високим (не менше 0,5) для забезпечення гнучкості при використанні власних коштів підприємства; позитивною тенденцією вважається невелике зростання його в динаміці.

5.Чистий робочий капітал (Рк) – характеризує співвідношення між обіговими активами і короткостроковими зобов’язаннями.

Рк = обігові активи – короткострокові зобов’язання (3.5)

2005 р.- Рк = 6265,5;

2006 р.- Рк = 8105,4 – 243,8 = 7864,9

Збільшення робочого капіталу є позитивним для підприємства. Наявність чистого робочого капіталу свідчить про те, що підприємство здатне не тільки сплатити короткострокові зобов’язання, але й має фінансові ресурси для розширення діяльності і здійснення інвестицій. Рівень достатності чистого робочого капіталу визначається шляхом порівняння з аналогічним показником інших підприємств.

Для оцінки фінансової стійкості підприємства використовуються багато взаємопов’язаних показників. На практиці неможливо досягти покращення одразу всіх показників, так як покращення одного призводить до погіршення іншого. Розрахунок показників наведено в таблиці 3.1

Таблиця 3.1 – Показники фінансової стійкості

| Показники | Роки | Норма | Зміни | |

| 2005 | 2006 | |||

| Коефіцієнт автономії | 0,46 | 0,54 | ≥0,5 | 0,08 |

| Коефіцієнт фінансової залежності | 2,17 | 1,85 | ≤2 | -1,15 |

| Коефіцієнт ризику | 1,17 | 0,85 | ≤0,5 | -0,32 |

| Коефіцієнт маневреності власного капіталу | -0,03 | 0,23 | >0 | 0,26 |

| Робочий капітал, тис. грн. | 6265,5 | 7861,9 | > 0, ріст | 1596,4 |

Виходячи із результатів таблиці 3.1 можемо говорити про зростання коефіцієнта автономії на початок періоду - 0,46, а вже на кінець періоду 0,54. Тобто загальна сума капіталу на 54 % сформована за рахунок власник коштів.

Коефіцієнт фінансової залежності за рік дещо зменшився і становить 1,85 що є досить позитивним. Підприємство є доволі ризиковим, адже на гривню власних коштів припадає лише 1,17 грн. у 2005 р. та 0,85 грн. у 2006 р. запозичених, але зменшення даного коефіцієнта вже є позитивним. Отже, ЗАТ «Полісся» є певним чином залежним від кредиторів, але є фінансово досить стійким з позиції забезпечення власними коштами.

ЗАТ «Полісся» має довгострокові зобов’язання, користується короткостроковими кредитами банків. З одного боку, підприємство має певну залежність від зовнішніх інвесторів та кредиторів, проте водночас це є свідченням досить продуманої та доволі ефективної стратегії, адже підприємство розвивається.

Дане підприємство відрізняється низьким рівнем маневреності власного капіталу у 2005р - <0. Так у 2005 році коефіцієнт маневреності склав -0,03. Це свідчить про недостатність оборотних коштів на підприємстві, що обумовлено високою часткою власних коштів у структурі пасивів підприємства та не досить гнучкою політикою щодо використання власних коштів. В 2006 році покращився на 0,26 пунктів та склав 0,23.

Для більш глибшого і точнішого аналізу фінансового стану підприємства проаналізуємо тип фінансової стійкості підприємства, за допомогою трьохкомпонентного показника фінансової стійкості.

Важливим показником фінансової стійкості підприємства є вид джерел фінансування запасів і витрат (Z). Для його характеристики використовуються наступні показники:

1) Власні обігові кошти:![]() (3.6)

(3.6)

2005 р. ![]() = 5500,9 - 5673,4 = - 172,5

= 5500,9 - 5673,4 = - 172,5

2006 р. ![]() = 7490,0 - 5750,6 = 1739,4

= 7490,0 - 5750,6 = 1739,4

2) Власні обігові кошти і довгострокові залучені джерела (функціонуючий капітал):

2005 р. ![]() = 5500,9 – 5673,4 +2773,6 =2601,1

= 5500,9 – 5673,4 +2773,6 =2601,1

2006 р. ![]() = 7490,0 - 5750,6 +2675,4 = 4418,4

= 7490,0 - 5750,6 +2675,4 = 4418,4

3) Загальна величина основних джерел формування запасів і витрат :

2005 р. ![]() = 5500,9 + 2773,6 +1090,2 – 5673,4 = 3691,3;

= 5500,9 + 2773,6 +1090,2 – 5673,4 = 3691,3;

2006 р. ![]() = 7490,0 + 2675,4 +1291,6 – 5750,6 = 506,4;

= 7490,0 + 2675,4 +1291,6 – 5750,6 = 506,4;

Трьом показникам наявності джерел формування запасів і витрат відповідають три показники забезпеченості запасів і витрат джерелам їх формування:

Ø надлишок (+) або нестача (–) власних обігових коштів

![]() (3.9)

(3.9)

Ø надлишок (+) або нестача (–) власних обігових коштів і довгострокових залучених джерел:

![]() (3.10)

(3.10)

Ø надлишок (+) або нестача (–) загальної величини основних джерел:

![]() (3.11)

(3.11)

За допомогою цих показників визначимо трьохкомпонентний тип фінансової стійкості підприємства :

(3.12)

(3.12)

Результати занесемо в таблицю 3.2

Таблиця 3.2 – Визначення типу фінансової стійкості підприємства

| Показники | 2005 р | 2006 р |

| 1. Загальна величина запасів і витрат (Z) | 2947,6 | 4307,1 |

| 2. Наявність власних обігових коштів (Ec) | -172,5 | 1739,4 |

| 3. Розмір функціонуючого капіталу (ET) | 2601,1 | 4418,4 |

| 4. Загальна величина основних джерел фінансування запасів і витрат (E∑) | 3691,3 | 5706,4 |

|

| -3120,1 | -2567,7 |

|

| -346,5 | 111,3 |

|

| 743,7 | 1399,3 |

|

| {0,0,1} | {0,1,1} |

Виходячи із результатів таблиці 3.2, можемо зробити висновок, що визначений трьохкомпонентний показник фінансової стійкості в 2005 році відповідає нестійкому фінансовому стану підприємства (S={0,0,1}), тобто підприємство характеризується недостатністю у підприємства “нормальних” джерел для фінансування запасів. В цій ситуації ще існує можливість відновлення рівноваги за рахунок поповнення джерел власних коштів, скорочення дебіторської заборгованості, прискорення обіговості запасів. А вже в 2006 році для підприємства характерна нормальна фінансова стійкість (S={0,1,1}). В цій ситуації підприємство використовує для покриття запасів крім власних оборотних коштів довгострокові залучені кошти. Цей тип фінансової стійкості є бажаним для підприємства з точки зору фінансового менеджменту.

4. Оцінка ліквідності підприємства

Фінансовий стан підприємства в короткостроковій перспективі оцінюється показниками ліквідності та платоспроможності, які характеризують можливість своєчасних та повних розрахунків по короткостроковим зобов’язанням перед контрагентами.

Для характеристики ліквідності ЗАТ «Полісся» необхідно провести аналіз ліквідності балансу шляхом групування активів та пасивів по ступеню їх ліквідності (таблиця 4.1).

Таблиця 4.1 – Аналіз ліквідності балансу ЗАТ «Полісся»

| Актив | 2005 р | 2006 р | Пасив | 2005 р | 2006 р | Платіжні засоби | |

| 2005 р | 2005 р | ||||||

| Л 1 | 105,1 | 121,7 | П 1 | 1932,1 | 1756,5 | -1827,0 | -1827,0 |

| Л 2 | 4121,1 | 6279,9 | П 2 | 1732,3 | 1934,4 | 2388,8 | 2388,8 |

| Л 3 | 2038,4 | 1704,1 | П 3 | 2773,6 | 2675,4 | -735,2 | -735,2 |

| Л 4 | 5673,4 | 5750,6 | П 4 | 5500,9 | 7490,0 | 172,5 | 172,5 |

| Баланс | 11938,9 | 13856,3 | Баланс | 11938,9 | 13856,9 | 0 | 0 |

Результати розрахунків показують, що на підприємстві співставлення підсумків груп по активам та пасивам має наступний вигляд:

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... = 5659,7/7239,1 = 0,78. Аналізуючи даний коефіцієнт ми бачимо, що на кінець періоду він збільшився. 3 НАПРЯМИ ПОКРАЩЕННЯ ФІНАНСОВОГО СТАНУ АТЗТ "Мукачівська лижна фабрика "ТИСА" Як і в інших підприємств, в умовах кризи неплатежів у даного підприємства є нестача грошових коштів, проблеми зі збутом (великий обсяг готової продукції на складі) та з отриманням дебіторської заборгованості. ...

... і позитивної рентабельності в короткостроковій і довгостроковій перспективі. Довгострокова фінансова політика направлена на управління довгостроковими джерелами засобів підприємства - власним капіталом і довгостроковими зобов'язаннями, які в рамках фінансового аналізу прирівнюються до власних засобів. Краткосрочная фінансова політика вирішує питання управління короткостроковими зобов'язаннями ...

0 комментариев