Навигация

Коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2

21112

знаков

0

таблиц

7

изображений

1. Коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2.

2. Коэффициент обеспеченности собственными средствами менее 0,1.

При неудовлетворительной структуре баланса (Ктл < 2, Косс < 0,1) для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев.

При удовлетворительной структуре баланса (Ктл > 2, Косс > 0,1) для проверки финансовой устойчивости рассматривается коэффициент утраты платежеспособности.

Многие отечественные экономисты (проф. В. И. Терехин, проф. В. П. Панагушин, проф. М. Н. Крейнина, проф. Е. А. Мизиковский, проф. А. П. Градов и др.) утверждают, что оценка несостоятельности предприятия по этим показателям не может быть объективной по следующим причинам:

- нормативные показатели не учитывают отраслевую специфику (длительность производственного цикла, характер используемого сырья и др.); некоторые российские экономисты (проф. М. Н. Крейнина и др.) доказывают необходимость установления нормативных коэффициентов текущей ликвидности для каждого конкретного предприятия;

- коэффициенты не учитывают реальную экономическую ситуацию в России. Нормальная ликвидность, равная 2, возможна для предприятий, работающих в условиях стабильного рынка, но не в условиях кризиса неплатежей и российской налоговой системы. Существует мнение отечественных финансистов, что стандартом текущей ликвидности для российских предприятий может быть значение между 1 и 2;

- между коэффициентами текущей ликвидности и обеспеченности собственными средствами существует математическая взаимосвязь и дублирование (то есть при Ктл > 2, Косс будет > 0,5), что делает излишней необходимость расчета коэффициента обеспеченности собственными средствами;

- неоднозначным является определение ликвидности активов. Недвижимость, незавершенное строительство, административные здания, считающиеся неликвидными по международным стандартам, в российской действительности могут быть высоколиквидными активами, нежели неликвидные продукция и производственные запасы, считающиеся в стабильной рыночной экономике ликвидными;

- данная методика не учитывает экономические показатели: прибыль и рентабельность, что может привести к признанию неплатежеспособными предприятия, имеющие устойчивый рост производства и положительную рентабельность. [1, с. 214]

2. ЭТАПЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ И ИХ ЦЕЛИПроцесс антикризисного управления состоит из нескольких последовательных этапов, состав и содержание которых зависит от степени состоятельности: анализ качества финансового состояния, финансовая стабилизация, анализ возможностей финансового оздоровления, разработка инвестиционной программы для вывода предприятия из кризиса, выведение предприятия из кризиса.

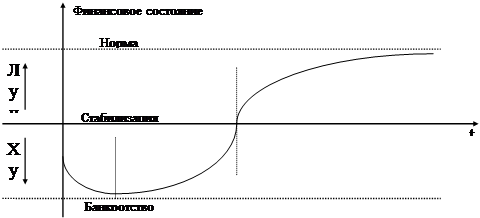

Зачастую бывает важно определить глубину несостоятельности предприятия. На этапе предварительного анализа можно пользоваться качественным и количественным измерителем (рис. 1). Качественный измеритель позволяет определить – насколько долги предприятия мешают ему эффективно работать. Количественный измеритель свидетельствует о том, скольким кредиторам из общего количества предприятие просрочило выплаты по долгам.

Рис. 1. Предварительное измерение глубины несостоятельности

При обнаружении на этапе предварительного анализа признаков несостоятельности необходимо применять антикризисные меры, цель которых – реализация комплекса мероприятий по возврату предприятия к состоятельности. Для этих целей проводится комплексный анализ качества финансового состояния. Комплексность анализа заключается в его полноте и всеобъемлемости. Проводится не только качественный, но и количественный анализ качества финансового состояния. Анализируются причины ухудшения качества и мероприятия по стабилизации финансового состояния предприятия.

В соответствии с причинами, выявленными в процессе анализа, проводятся мероприятия по фиксации и минимизации несостоятельности, цель которых вывести предприятие на уровень нормально функционирующего. В процессе вывода предприятия из кризиса необходимо устранить экономические предпосылки для попадания в кризис в дальнейшем, поэтому программа вывода предприятия из кризиса должна основываться на принципах разумного сочетания риска и надежности, ликвидности и доходности и других.

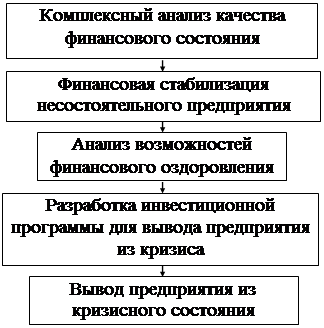

От того, насколько верно будет выбрана стратегия и тактика мероприятий по выводу предприятия из кризиса зависит его перспектива и потенциал в будущем. Схематично процесс вывода предприятия из кризиса представлен на рис. 2.

Рис. 2. Процесс выхода предприятия из кризиса.

Процесс вывода предприятия из кризиса представляет собой набор мероприятий направленных на постепенное улучшение качества финансового состояния и перевод предприятия из разряда кризисных в разряд состоятельных. Это достигается в ходе реализации процесса управления несостоятельным предприятием в условиях переходной экономики, структура которого представлена на рис. 3. [3, с. 263]

Рис. 3. Комплекс мероприятий финансового оздоровления предприятия

Как видно из рисунка, процесс состоит из нескольких этапов, которые кратко могут быть охарактеризованы следующим образом:

¾ анализ качества финансового состояния предприятия – этап выявления причин кризиса;

¾ финансовая стабилизация несостоятельного предприятия – этап ужесточения финансовой политики предприятия для поиска выхода из создавшейся ситуации;

¾ анализ возможностей финансового оздоровления – этап поиска альтернатив, их технико-экономического обоснования, выбора наилучшего способа вывода предприятия из кризиса;

¾ разработка инвестиционной программы для вывода предприятия из кризиса – этап реализации мероприятий по подготовке предприятия к финансовому оздоровлению;

¾ вывод предприятия из кризисного состояния – этап улучшения качества финансового состояния и доведения предприятия до состоятельности. [3, с. 264]

3. СПОСОБЫ ВЫЯВЛЕНИЯ «БОЛЬНЫХ» ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ И ТОЧЕК ВОЗМОЖНОГО РОСТА С ПОМОЩЬЮ КОЭФФИЦИЕНТНОГО И ГРАФИЧЕСКОГО АНАЛИЗА, А ТАКЖЕ МАТРИЦЫ ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯКоэффициентный анализ заключается в расчете определенных величин (коэффициентов), значения которых можно сравнивать между собой за различные периоды, по бизнесам, направлениям деятельности или статьям, а также с принятыми нормативными значениями.

В коэффициентном анализе имеется возможность расчета следующих групп коэффициентов:

Имущественное положение – описание общей суммы средств, которыми располагает компания, доли основного и оборотного капиталов в общей сумме активов, доли введенных в эксплуатацию и выведенных из использования основных средств.

Ликвидность – оценка способности компании отвечать по своим текущим обязательствам. В основе расчета коэффициентов ликвидности лежит сопоставление оборотных активов предприятия с его краткосрочными пассивами.

Финансовая устойчивость – оценка структуры источников финансирования с точки зрения собственности на них (собственные или заемные), степени доступности и риска пользования ими. Коэффициенты финансовой устойчивости характеризует зависимость предприятия от внешних контрагентов (кредиторов, инвесторов).

Рентабельность – оценка эффективности деятельности компании путем сопоставления его финансовых результатов и ресурсов, задействованных для достижения этих результатов. [2, с. 15]

Сущность графического анализа заключается в следующем.

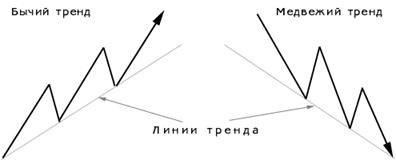

Тренд – устойчивое направленное изменение цен.

Линию тренда проводят через несколько точек, являющимися локальными экстремумами. Для бычьего тренда эта линия располагается ниже ценового графика. Данная линия будет ограничивать снизу движения цен. Для медвежьей тенденции линия тренда рисуется сверху и ограничивает возможные движения цен вверх.

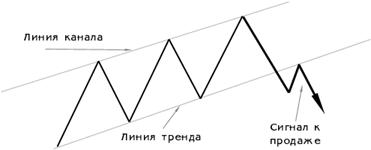

Уровни поддержки/сопротивления – горизонтальные линии, получающиеся проведением прямой по нескольким локальным минимумам/максимумам или зонам с частой штриховкой. Если линия сопротивления преодолеваются ценовой кривой, то она становится поддержкой. Обратное также верно.

Линия канала рисуется параллельно линии тренда по точкам локальных экстремумов, таким образом, чтобы весь ценовой график располагался между этими двумя линиями. С их помощью можно определить границу действия тренда – в случае, если ценовой график выходит за их рамки, лучше закрывать свои позиции.

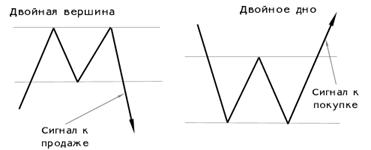

Наиболее известной и часто встречаемой разворотной фигурой является Голова и Плечи. Внешне она похожа на голову и два плеча. Предполагается, когда ценовой график опустится ниже линии шеи предпочтительно закрыть позицию. Как правило, прорыв линии шеи сопровождается значительным ростом объема торгов.

Следующим классом фигур разворота являются Двойная вершина или Двойное дно.

Фигуры продолжения сигнализируют о том, что предшествовавший тренд все еще в силе, а наблюдаемое явление не более чем временная коррекция.

Наиболее распространенными фигурами такого типа являются треугольники. Считается, что ценовой график будет колебаться некоторое время в рамках фигуры, внешне похожей на треугольник, а затем продолжит движение в сторону основной тенденции.

Японские свечи строятся на дневных графиках по ценам открытия/закрытия и минимумам/максимумам за день. Если цена закрытия выше цены открытия, то между ними рисуется белый прямоугольник, если наоборот – то черный. Данный прямоугольник называется телом свечи. Цвет тела свечи имеет большое значение при графическом анализе.

Прогнозирование обычно ведется на основании комбинации трех свечей, где две первые свечи составляют комбинацию, а третья – подтверждение. Наиболее часто японские свечи используются для определения разворотных моментов в трендах. [4, с. 151]

Все возможные виды финансовой стратегии фирмы могут быть представлены в виде матрицы финансовых стратегий фирмы. Манипулируя в рамках данной матрицы, мы можем рассматривать проблему в динамике, давая возможность не только формулировать финансовую стратегию, но и модифицировать (менять) ее в результате изменения каких-то очень важных параметров функционирования предприятия как такового.

Для изучения данной матрицы мы должны ввести несколько новых и очень важных категорий финансового менеджмента (они, как и многие другие, — “импортные”, но мы постараемся не только определить их, но и вскрыть экономический смысл, а также возможность “прочтения” в российской системе бухгалтерской отчетности).

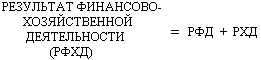

Результат хозяйственной деятельности с экономической точки зрения может быть определен как денежные средства предприятия после финансирования развития (опять западная интерпретация, но она очень хорошо “переводится” на русский экономический язык). РХД говорит о ликвидности предприятия после финансирования всех расходов, связанных с его развитием. Положительное значение данного показателя дает основания готовиться к реализации масштабных инвестиционных проектов (предприятие стоит перед скачком постоянных затрат, который в значительной мере может быть компенсирован именно положительным значением РХД). С точки зрения существующей бухгалтерской отчетности РХД тоже может быть определен. [4, с. 215]

СПИСОК ЛИТЕРАТУРЫ

1. Антикризисное управление: от банкротства - к финансовому оздоровлению / Под ред. Г.П. Иванова. - М.: Закон и право, ЮНИТИ, 2005.

2. Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий // Управление риском. 2006. № 3. С. 13-20.

3. Теория и практика антикризисного управления: Учебник для вузов / Г.З. Базаров, С.Г. Беляев, Л.П. Белых и др.; Под ред. С.Г. Беляева и В.И. Кошкина. - М.: Закон и право, ЮНИТИ, 2006.

4. Финансовый менеджмент: Учебник / Под ред. проф. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС, 2008.

5. Чернов В.А. Экономический анализ / Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2007.

Похожие работы

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... , представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии. 2 АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ ЗАО «АРНО» 2.1 Организационно-правовая характеристика предприятия ЗАО «АРНО» Закрытое акционерное общество «АРНО» Бежицкого района ...

... в сфере налогового планирования позволяет сформулировать основные правила работы, главным из которых является следующее: уменьшение налоговых платежей в процессе антикризисного управления предприятием - не самоцель, а способ улучшения его финансового состояния и повышения инвестиционной привлекательности. Данное правило определяет любые действия в области налогового планирования. Наряду с этим ...

0 комментариев