Навигация

Банковский кредит в финансировании деятельности предприятия

147640

знаков

20

таблиц

3

изображения

Карагандинский экономический Университет Казпотребсоюза

Кафедра Финансы, налогообложение и страхование Дипломная работана тему: «Банковский кредит в финансировании деятельности предприятия»

050509 «Финансы»

Выполнил: студент

группы Ф-33 с ФМ УФФ

Сталов Р.Н.

Научный руководитель:

к.э.н., доцент Тян О.А.

Караганда 2008Содержание

ВВЕДЕНИЕ

1 БАНКОВСКИЙ КРЕДИТ, ЕГО НЕОБХОДИМОСТЬ И РОЛЬ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность банковского кредита, необходимость его привлечения

1.2 Кредитоспособность хозяйствующих субъектов

1.3 Эффект финансового левериджа в анализе эффективности использования банковского кредита

2 АНАЛИЗ ПРИВЛЕЧЕНИЯ И ИСПОЛЬЗОВАНИЯ БАНКОВСКОГО КРЕДИТА ПРЕДПРИЯТИЕМ ТОО «АГРОФИРМА КУРМА»

2.1 Характеристика финансового состояния предприятия

2.2 Анализ привлечения банковского кредита предприятием

2.3 Оценка эффективности использования банковского кредита предприятием

3 ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ БАНКОВСКОГО КРЕДИТА ПРЕДПРИЯТИЯМИ РЕСПУБЛИКИ КАЗАХСТАН

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Приложения

Введение

Развитие мировой экономики обусловило имеющееся разнообразие источников, форм и условий привлечения заемного капитала. Предприятие привлекает заемный капитал через государственные структуры и частные финансовые институты, которыми в настоящее время выступают кредитные организации, пенсионные и инвестиционные фонды, страховые компании. Заемный капитал может быть получен у предприятий-партнеров. В последнее время появляются новые инструменты привлечения заемного капитала на финансовом рынке. Появление новых инструментов привлечения заемного капитала сопровождается формированием соответствующей законодательной базы.

Переход к рыночным отношениям укрепил статус предприятий и открыл перед ними широкие возможности самостоятельного решения многих производственных и финансовых вопросов. Успех деятельности предприятий непосредственно зависит от уровня руководства, от объективности, конкретности, оперативности и научной обоснованности принимаемых решений, которые в конечном итоге должны быть оптимальными. Принятие последних, как известно, направлено на наиболее рациональное, эффективное использование материальных, трудовых и финансовых ресурсов, на реализацию долгосрочного приоритета страны – экономического. Исследование результатов финансово-хозяйственной деятельности предприятия в каком-либо периоде имеет место в процессе оценки финансового состояния предприятия.

В сложившихся условиях предприятия должны с особой тщательностью выбирать инструменты привлечения заемного капитала и их параметры, то есть научиться управлять заемным капиталом для решения поставленных задач. Эффективное управление заемным капиталом в структуре капитала предприятия способно обеспечить дополнительные поступления в его деловой оборот, увеличить рентабельность самого процесса производства, повысить рыночную стоимость предприятия. Эффективное управление заемным капиталом также стимулирует инвестиционную деятельность и выполнение социальных обязательств. Этим и обуславливается актуальность темы дипломной работы.

Прежде всего, заемные средства необходимы для финансирования растущих предприятий, когда темпы роста собственных источников отстают от темпов роста предприятия, для модернизации производства, освоения новых видов продукции, расширения своей доли на рынке, приобретения другого бизнеса и т.д. Инфляция и недостаток собственных оборотных средств вынуждают большинство предприятий привлекать заемные средства для финансирования оборотного капитала. Преимуществом финансирования за счет долговых источников является нежелание владельцев увеличивать число акционеров, пайщиков, а также относительно более низкая себестоимость кредита по сравнению со стоимостью акционерного капитала, которая выражается в эффекте финансового рычага.

Заемный капитал – это совокупность заемных средств, приносящих предприятию прибыль. Одним из источников формирования заемного капитала является банковский кредит, проблемы привлечения и использования которого будут рассмотрены в данной работе.

Заемный капитал характеризует привлекаемые для финансирования развития предприятий на возвратной основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

В настоящее время роль кредитов и займов резко возросла. Значение кредитов и займов, как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которая использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества. На этом этапе огромное значение имеют долгосрочные кредиты банков.

Краткосрочные кредиты помогают предприятию постоянно поддерживать необходимый уровень оборотных средств, содействуют ускорению оборачиваемости средств предприятия.

Цель дипломной работы – изучить сущность банковского кредита, и исследовать возможность финансирования деятельности предприятия с помощью банковского кредита. В соответствии с поставленной целью были сформулированы следующие задачи дипломной работы:

- изучить понятие и сущность банковского кредита, его необходимость и роль в деятельности предприятия;

- изучить кредитоспособность хозяйствующих субъектов;

- изучить понятие эффекта финансового левереджа в анализе эффек-тивности использования банковского кредита;

- дать характеристику финансового состояния предприятия;

- провести анализ привлечения банковского кредита предприятием;

- проанализировать эффективность использования банковского кредита предприятием.

Объектом исследования выбрано предприятие ТОО «Агрофирма Курма», основным видом деятельности, которого является - птицеводство.

Теоретической и методологической основой послужили научные труды отечественных и зарубежных ученых экономистов и финансистов.

1 Банковский кредит, его необходимость и роль в деятельности предприятия

1.1 Сущность банковского кредита, необходимость его привлечения

Банковский кредит - основная форма кредита. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. Это денежная форма кредита, возникает при передаче денежных средств в долг на условиях срочности, возвратности, платности. Кругооборот средств позволяет мобилизовать временно высвобождающиеся денежные средства и одновременно их перераспределять в пользу тех, кто в них нуждается. Такую эмиссию берет на себя банк, так как свободные денежные средства оседают на счетах в банке, и банк располагает информацией о том, как эти ресурсы могут быть использованы [1, c. 145]

Банковский кредит представляет собой движение ссудного капитала, представляемого банками взаймы за плату во временное пользование. Он выражает экономические отношения между кредиторами (банками) и субъектами кредитования (кредитополучателями), в качестве которых могут быть как юридические и физические лица. Юридические лица других государств – нерезиденты РК пользуются в отношении кредита теми правилами и несут те же обязанности и ответственность, что и юридические лица Республики Казахстан, если иное не предусмотрено законодательством.

Банковский кредит может действовать в национальных рамках и в форме международного кредита. Он предоставляется с заключением кредитного договора для каждого кредитополучателя индивидуально, чтобы степень риска кредитной сделки была минимальной. Кредитный договор - это юридический документ, регламентирующий взаимоотношения между банком и кредитополучателем при выдаче кредита, определяющий взаимные права и обязательства сторон.

Банковский кредит может быть прямым и косвенным. Прямые кредитные отношения (банк-кредитополучатель) являются преобладающими. Более ограниченно применяется косвенное банковское кредитование, т.е. предоставление ссуды заемщику через посредника, например, торговую организацию, ломбарды и др.

Внутри формы кредита выделяются виды кредита, которые формируются в зависимости от особенностей объекта, целевого направления кредита, его срока, обеспеченности возврата и других признаков. Так, например, с учетом сроков выдачи выделяют следующие виды ссуд: краткосрочные, среднесрочные, долгосрочные; с учетом их направления по отраслям хозяйства: кредитные вложения в промышленность, сельское хозяйство, торговлю, строительство и т.д.; по объектам различают ссуды в затраты, связанные с созданием и увеличением оборотных текущих и внеоборотных (долгосрочных) активов; потребительскими нуждами населения. В зависимости от формы предоставления бывают разовые ссуды и ссуды, выданные по кредитной линии. С точки зрения техники предоставления можно выделить кредиты консорциальные, вексельные, ломбардные, акцептные, наличные, безналичные, в виде кредитных карточек и др. По методам погашения ссуды бывают срочные, отсроченные, просроченные, долгосрочно погашенные.

Кредит так же является основным источником удовлетворения огромного спроса на денежные ресурсы. Даже при высоком уровне рентабельности и самофинансирования хозяйствующим экономическим субъектам бывает недостаточно собственных средств для текущей деятельности и осуществления инвестиций. Кредиты нужны (например) когда [2, c. 24]:

- предприятие находится «в прорыве», потому что сорвалась по той или иной причине реализация продукции.

- подвели поставщики или покупатели

- возникли трудности с выплатой заработной платы сотрудникам и т.д.

Таким образом, кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения производства на основе достижений научно – технического прогресса.

Субъектами кредитных отношений в области банковского кредита являются предприятия и фирмы, население, государство и сами банки. Как известно, в кредитной сделке субъекты кредитных отношений всегда выступают как кредитор и заёмщики. Кредиторами являются лица (юридические и физические), предоставившие свои временно свободные средства в распоряжение заёмщика на определённый срок. Заёмщик – сторона кредитных отношений, получающая средства в пользование (в ссуду) и обязанная их возвратить в установленный срок. Что касается банковского кредита, то субъекты кредитных сделок здесь обязательно выступают в двух лицах, т.е. как кредитор и как заёмщик. Это связано с тем, что банки работают в основном на привлечённых средствах и, следовательно, по отношению к владельцам этих средств выступают в качестве заёмщиков.

Займы, выполняя функции кредита, имеют различные формы и помогают более гибко использовать полученные средства. Предприятие может получить заем в наиболее удобной для себя форме - непосредственно заем, в вексельной форме, либо выпустив облигации.

Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних местах высвобождаются временно свободные средства, выступающие источником кредита, на других возникает потребность в кредите, например, для расширения производства. Таким образом, кредит способствует экономическому росту: кредитор получает плату за кредит, а заёмщик увеличивает свои производственные фонды и обновляет их.

Необходимость роста конкурентоспособности повышает требования к качеству менеджмента предприятий. Рост уровня управления немыслим без применения формализованного, научно обоснованного подхода к принятию управленческих решений. Рассмотрим пример научного подхода к принятию решения о привлечении банковского кредита для финансирования текущих расходов предприятия.

Методика расчета необходимости привлечения банковского кредита для финансирования текущих расходов предприятия представляет собой логическую процедуру оценки целесообразности использования банковского кредита как инструмента внешнего финансирования.

Расчет потребности в банковском кредите основывается на следующих основных условиях. Во-первых, возможность привлечения кредитных ресурсов рассматривается как одна из альтернатив устранения временного разрыва между притоком и оттоком денежных средств. Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования, по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва. Во-вторых, система планирования на предприятии должна поддерживать функцию имитационного моделирования. Для выбора оптимального источника финансирования важно иметь возможность осуществления предварительной оценки последствий принятия различных решений - в данном случае при использовании тех или иных способов покрытия кассового разрыва.

Процесс расчета необходимости привлечения банковского кредита для целей покрытия временного разрыва между поступлением и выбытием денежных средств включает два этапа: выявление кассового разрыва (идентификация потребности в денежных средствах) и анализ использования различных альтернатив покрытия выявленного дефицита. Каждый этап характеризуется поставленной перед ним задачей и содержанием. Задачей первого этапа является заблаговременное выявление размера дефицита денежных средств, даты его возникновения, а также периода его сохранения. Задачей второго этапа является определение наиболее эффективного способа покрытия дефицита денежных средств. Рассмотрим содержание каждого этапа.

Задача первого этапа реализуется в рамках оперативного управления предприятием на основе системы бюджетирования - технологии планирования, учета и контроля денежных средств и финансовых результатов. Система бюджетирования включает в себя иерархию финансовых планов, объединяющую основные бюджеты (бюджет движения денежных средств, бюджет доходов и расходов, бюджет по балансу) и операционные бюджеты, бюджеты деятельности, не связанные с основной деятельностью.

Иерархия бюджетов определяет направленность информационных потоков: основные бюджеты формируются за счет данных, предоставляемых бюджетами более низкого уровня: операционными, а также бюджетами инвестиционной и финансовой деятельности. В свою очередь, данные необходимые для формирования операционных бюджетов, формируются на основе данных регистров внутреннего управленческого учета, фиксирующего параметры хозяйственных операций на предприятии. Указанные регистры внутреннего управленческого учета индивидуальны для каждого предприятия, общим для них является отражение изменения параметров состояния предприятия под влиянием осуществляемых операций. К регистрам внутреннего учета, как правило, относят базы данных, фиксирующие состояние ресурсов предприятия, заказов принятых к исполнению, спецификации на различные виды продукции, производимые предприятием, производственной программы и т.п.

Информация, необходимая для решения задачи выявления факта дефицита денежных средств, его величины, продолжительности находит непосредственное отражение в отчете движения денежных средств. Отчет о движении денежных средств - финансовый документ, представляющий в систематизированной форме на заданном интервале времени ожидаемые и фактические значения поступлений и выбытий денежных средств предприятия. Отчет о движении денежных средств показывает прогнозные значения остатка денежных средств на конкретную дату и сигнализирует о плановой потребности в дополнительных ресурсах. Данные, используемые в качестве исходной информации в отчете о движении денежных средств, сформированы выходными данными операционных бюджетов. Операционные бюджеты представляют собой сметы плановых и фактических значений поступлений и выбытий денежных средств, сгруппированные по признаку совершения предприятием операций одного типа. Конкретная разбивка зависит от специфики предприятия, в качестве примера можно предложить следующую типологию: бюджет поступлений и отчислений (поступления от реализации в разрезе видов продукции, отчисления в виде прямых затрат на те или иные виды сырья), бюджет выплат заработной платы, бюджет выплат налоговых отчислений, бюджет обеспечивающих расходов (отчисления на постоянные затраты), бюджет финансовой деятельности, бюджет инвестиционной деятельности. Часть информации, представленной в операционных бюджетах, носит постоянный характер, т.е. не зависит от деловой активности предприятия (постоянные затраты, часть заработной платы, части налоговых платежей). Значения прочих статей напрямую зависят от совершаемых предприятием операций. Ограничение рассмотрения финансовой модели предприятия на уровне бюджетов является нецелесообразным, так как для решения задач «рассмотреть варианты мобилизации денежных средств» и «оценить эффективность выполнения операции» необходимо иметь возможность осуществления имитационного моделирования, позволяющей проигрывать различные варианты принятия управленческих решений на предмет выбора варианта, последствия выбора которого будут оптимальными. Методика расчета потребности предприятия в банковском кредите, построенная по принципу возможности поддержания диалога «что будет, если?» должна учитывать особенности формирования операционных бюджетов, содержание которых зависит от параметров функционирования предприятия, зафиксированных в системе регистров внутреннего управленческого учета.

После выявления размера дефицита денежных средств, даты его образования и периода функционирования необходимо принять меры к его ликвидации. Прежде всего, выясняется причина дефицита, первым вариантом покрытия дефицита может стать ликвидация его причины. Все имеющиеся альтернативы можно условно разделить на три группы. В первую группу входят различные варианты модификации структуры движения денежных средств, связанные с изменением графиков запланированных платежей (рассмотрение вариантов задержки платежей, возможностей сокращения срока запланированных поступлений денежных средств). Во вторую группу входят варианты внесения изменений в производственную программу предприятия с целью перенесения во времени выполнения графика производства, требующего оттока денежных средств (приобретение сырья, комплектующих). В третью группу способов покрытия дефицита денежных средств, входят инструменты привлечения внешнего финансирования, в частности банковский кредит. Каждый вариант покрытия дефицита денежных средств обладает индивидуальными особенностями, связанными с характером последствий, обусловленных использованием данного варианта. Например, использование банковского кредита характеризуется необходимостью выплаты к определенной дате суммы кредита и процентов по нему, поступление денежных средств ожидается не ранее определенной даты.

Выбор конкретного способа покрытия дефицита денежных средств осуществляется в два этапа. На первом этапе из имеющихся в распоряжении альтернатив выбирают способы, целесообразность которых подтверждаются расчеты стратегического характера. Например, просьба к контрагентам об ускорении расчетов может снизить уровень доверия к предприятию, поэтому использовать их нецелесообразно. На втором этапе анализируются последствия использования каждого из вариантов. Критерием выбора является финансовое состояние предприятия, вызванное использованием конкретного способа покрытия дефицита. Последствия любой хозяйственной операции, совершаемой предприятием, отражаются на его финансовом состоянии, что может быть предварительно оценено с помощью системы имитационного моделирования. Используя связь «регистры внутреннего учета операционные бюджеты основные бюджеты: бюджет движения денежных средств и бюджет расходов и доходов», мы можем проанализировать последствия выбора каждого варианта покрытия дефицита денежных средств, отражающихся на структуре отчета о движении денежных средств и структуре доходов и расходов. Учет последствий использования каждой из имеющихся в наличии альтернатив позволит осуществить оптимальный выбор.

1.2 Кредитоспособность хозяйствующих субъектовДля оценки финансовой устойчивости и кредитоспособности предприятия необходим анализ его финансового состояния. Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность предприятия к саморазвитию на фиксированный момент времени и своевременному погашению своих долговых обязательств.

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Финансовое состояние предприятия - это совокупность показателей, отражающих его способность погасить свои долговые обязательства. [4]

Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые финансовыми показателями.

Финансовые показатели - это микромодели финансовых и экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения - измерения и оценки сущности финансового.

Показатели финансового состояния должны быть такими, что все, кто связан с предприятием экономическим отношениями, могли получить ответ на вопрос, насколько надежно предприятие как партнер в этих отношениях, а, следовательно, принять решение об экономической целесообразности и продолжения отношений. У каждого партнера (в данном случае мы включаем в это понятие партнеров, связанных с предприятием договорами, акционеров, банки, налоговые органы) – свои критерии экономической целесообразности, поэтому показатели финансового состояния должны быть разносторонними.

Поэтому анализ кредитоспособности начинается с показателей, отражающих сущность устойчивости финансового состояния.

Рассмотрим показатели, рассчитываемые в процессе оценки степени финансовой устойчивости и финансового риска предприятия.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т.е., собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них практически невозможно. Поэтому необходимо разграничить источники формирования текущих активов финансовой отчетности. Минимальная часть их формируется за счет собственной нормы оборотного капитала для обеспечения производственной программы (норматив). Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных, средств.

В процессе анализа источников формирования активов устанавливается фактический размер собственного и привлеченного (заемного) капитала, выявляются причины, вызвавшие их изменения за отчетный период, дается им соответствующая оценка. Главное внимание при этом уделяется собственному капиталу, поскольку запас источников собственных средств - это запас финансовой устойчивости.

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле:

(1)

(1)

где Кн - коэффициент независимости;

Ск - собственный капитал;

Вб - авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Рост коэффициента независимости свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

Западные экономисты считают, что коэффициент независимости желательно поддерживать на достаточно высоком уровне. Это дает возможность поддерживать стабильную структуру источников средств. Именно такой структуре отдают предпочтение инвесторы и кредиторы. Чем больше у предприятия собственных средств, тем легче ему обеспечить бесперебойную работу и справиться с условиями рынка. Поэтому наиболее дальновидные предприниматели стремятся наращивать сумму собственного капитала путем создания различного рода резервных фондов и прямого зачисления в уставный капитал нераспределенного дохода.

Ряд авторов книг по финансовому анализу считает, что для предприятий, функционирующих в условиях развитых рыночных отношений, минимальным значением, обеспечивающим достаточно стабильное финансовое положение в глазах инвесторов и кредиторов, является отношение собственного капитала к общей его сумме на уровне 0,6. А.Д. Шеремет, О.В. Ефимова и др. оценивают минимальное значение этого показателя на уровне 0,5, который обеспечивает покрытие всех обязательств предприятия собственными средствами [4, с.41].

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 - 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена [5,с.65].

Выполнение приведенного выше ограничения коэффициента собственности на уровне 0,5-0,6 важно не только для заимодавцев, но и для самого предприятия. Поэтому аналитику необходимо изучить структуру источников средств и оценить ее, что позволяет установить рациональность размещения их. В рыночных условиях хозяйствования она осуществляется как внутренними, так и внешними пользователями информации. Внешние пользователи информации, например банки и кредиторы, оценивают изменение доли собственного капитала в общей сумме авансированного капитала с точки зрения финансового риска при заключении сделок, договоров.

Риск нарастает в том случае, если уменьшается доля собственного капитала. Изучение структуры капитала предприятия позволяет им судить о расширении или сужении деятельности предприятия. Уменьшение краткосрочных кредитов и увеличение собственного капитала может быть свидетельством сокращения деятельности предприятия. Но однозначно такого вывода сделать нельзя, так как доля этих средств может находиться и под влиянием других факторов - процентных ставок за кредит и на дивиденды. Если процентные ставки за кредит ниже ставок на дивиденды, то рационально увеличивать привлеченные средства. Если ситуация обратная, то целесообразно использовать собственный капитал.

Коэффициент зависимости характеризует долю обязательств предприятия в общей сумме капитала предприятия. Данный коэффициент рассчитывается по формуле:

(2)

(2)

где Кз - коэффициент зависимости;

Зк - привлеченный капитал;

Вб - авансированный капитал (итог, валюта баланса).

Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

Следующим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансирования, представляющий собой отношение собственного капитала к привлеченному капиталу, который рассчитывается по формуле:

, (3)

, (3)

где Кф - коэффициент финансирования;

Ск - собственный капитал;

Зк - заемный (привлеченный) капитал.

Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование.

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных. Ситуация, при которой величина коэффициента финансирования < 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

Сразу же следует предостеречь от буквального понимания рекомендуемого значения для этого показателя. «В ряде случаев, - пишет О.В. Ефимова, - доля собственного капитала в его общем объеме может быть менее половины, и, тем не менее, такие предприятия будут сохранять достаточно высокую финансовую устойчивость. Это в первую очередь касается предприятий, деятельность которых характеризуется высокой оборачиваемостью активов, стабильным спросом на реализуемую продукцию, налаженными каналами снабжения и сбыта; низким уровнем постоянных затрат (например, торговля и посреднические организации).

В то же время для капиталоемких предприятий с длительным периодом оборота средств, имеющих значительный удельный вес активов целевого назначения (к примеру, предприятия машиностроительной промышленности), доля заемных средств 40-50% может быть опасной для их финансовой стабильности» [6, c. 42].

На западных предприятиях шире, чем коэффициент финансирования, применяется его обратный показатель - коэффициент соотношения заемных и собственных средств, который определяется отношением привлеченного капитала к собственному капиталу. Данный коэффициент, находится по формуле 4, обратной к формуле 3.

, (4)

, (4)

Этот коэффициент указывает, сколько заемных средств привлекло предприятие на один тенге вложенных в активы собственных средств.

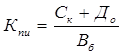

Одним из важных показателей, характеризующих степень независимости (автономности) предприятия, является коэффициент финансовой устойчивости, или, как его еще называют, коэффициент покрытия инвестиций [6, c.54]. Он характеризует долю собственных и долгосрочных заемных средств в общем (авансированном) капитале, т.е. определяется по формуле:

, (5),

, (5),

где К - коэффициент финансовой устойчивости;

До - долгосрочные обязательства (долгосрочные кредиты и займы);

Вб - валюта баланса.

Это более мягкий показатель по сравнению с коэффициентом автономии. В западной практике принято считать, что нормальное значение коэффициента равно около 0,9, критическим считается его снижение до 0,75.

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и, в первую очередь, от соотношения основного и оборотного капитала [6, с.58]

Как известно, между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Как уже было рассмотрено выше, оборотный капитал образуется как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы он был наполовину сформирован за счет собственного, а наполовину - за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму оборотных средств принято делить на две части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б) постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Собственный капитал в балансе отражается общей суммой в пассиве баланса. Чтобы определить, сколько его используется в обороте, необходимо от общей суммы по II и III разделам пассива баланса вычесть сумму долгосрочных активов.

Сумму собственного оборотного капитала можно рассчитать и таким образом: из общей суммы текущих активов вычесть сумму краткосрочных финансовых обязательств.

Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала, или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

При этом используется коэффициент маневренности капитала, который рассчитывается по следующей формуле:

, (6)

, (6)

где Кмк – коэффициент маневренности капитала;

Сок – собственный оборотный капитал;

Ск – совокупный собственный капитал.

Коэффициент маневренности капитала показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Если в результате анализа предприятие признается неустойчивым, то при внутреннем анализе осуществляется углубленное изучение причин изменения запасов, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала.

При этом особо следует остановиться на эффективности использования оборотных средств, так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности предприятия: на рост объёма производства, снижение себестоимости продукции, повышение рентабельности предприятия. Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский, отчет о прибылях и убытках и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Прибыль и убыток характеризуют финансовый результат деятельности предприятия и могут быть определены только в системе бухгалтерского учета. С точки зрения бухгалтерского учета прибыль отражает финансовый результат от хозяйственной деятельности, полученный предприятием за отчетный период (в случае превышения доходов над расходами). Прибыль относиться к числу важнейших показателей оценки работы предприятий и определения эффективности деятельности.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

Оценка кредитоспособности предприятий основывается на фактических данных баланса, отчета о прибыли, кредитной заявке, информации об истории клиента и его менеджерах. В качестве способов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента.

При анализе кредитоспособности используется целый ряд показателей. Наиболее важными из них являются, норма прибыли на вложенный капитал и ликвидность. Норма прибыли на вложенный капитал определяется отношением суммы прибыли к общей сумме пассива по балансу. Ликвидность хозяйствующего субъекта - это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств.

Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей. Анализ баланса дает лишь общее суждение о кредитоспособности, в то время, как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность. Поэтому в качестве источника сведений, необходимых для расчета показателей кредитоспособности, следует использовать: данные оперативного учета, техпромфинплан, сведения, накапливаемые в банках, сведения статистических органов, данные анкеты клиентов, информацию поставщиков, результаты обработки данных обследования по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

Для определения кредитоспособности разработана специальная система показателей (финансовых нормативов). Рассмотрим их последовательно.

1. Отношение прибыли к чистым активам, показывает, насколько эффективно используются активы для создания прибыли. При этом важно определиться, какая прибыль принимается в расчет - только от реализации или общая. Это зависит от профиля деятельности предприятия и состава его активов. Если активы по своему составу обеспечивают главным образом осуществление основной деятельности, то правильнее принимать в расчет прибыль от реализации и общую стоимость активов. Если, например, в составе активов значителен удельный вес долгосрочных или краткосрочных финансовых вложений, которые в итоге должны давать предприятию дополнительную прибыль, то точнее будет сопоставление общей суммы прибыли с общей величиной чистых активов, либо прибыли от реализации с чистыми активами за вычетом активов, не отвечающих основному профилю деятельности предприятия.

Чистые активы - это в общем виде суммарная величина активов за вычетом долговых обязательств: задолженности учредителей по взносам в уставный капитал, убытков, целевых поступлений и финансирования, долгосрочных пассивов, краткосрочной задолженности.

2. Отношение прибыли к доходу от реализации. Для этого показателя принимают в расчет доход от реализации. Этот показатель весьма важен для оценки возможного увеличения прибыли в случае роста объема продаж. Но особое его значение возникает в ситуации, когда объем продаж снижается.

Следствием снижения объема продаж, как правило, является возникновение необходимости снизить либо постоянные затраты, либо прибыль. Если предприятие хочет сохранить прежний уровень рентабельности (т. е. значение рассматриваемого показателя), надо снижать постоянные расходы.

3. Отношение объема реализации к чистым активам. Рост этого показателя благоприятен для предприятия, но только при условии, что реализация не является убыточной. Если доход от реализации меньше затрат на реализованную продукцию, любой рост объема продаж приводит к увеличению убытка в расчете на единицу чистых активов.

4. Отношение объема продаж к стоимости основных средств. Этот показатель оценивает эффективность использования зданий, сооружений, машин, оборудования. Если уровень его высок, это может означать одно из двух:

а) предприятие действительно эффективно использует основные средства в целях обеспечения больших объемов продаж;

б) производство, которым занимается предприятие, характеризуется высокой трудоемкостью, а не капиталоемкостью.

5. Отношение дохода от реализации к чистым текущим активам. Чистые текущие активы - это оборотные активы за вычетом краткосрочных обязательств предприятия. Показывает эффективность использования оборотных активов. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия. Однако в случаях, когда он очень высок или очень быстро увеличивается, можно предположить, что деятельность ведется в размерах, не соответствующих стоимости оборотных активов

Похожие работы

... собственного капитала. Это говорит о том, что несмотря на рост эффективности хозяйственной деятельности предприятия эффективность использования собственного капитала выше, чем активов в целом и оборотных активов в частности. 3. Проект использования факторинга как источника финансирования деятельности компании «М-Видео» 3.1 Проблемы и перспективы применения факторинга в деятельности ...

... от финансовой структуры предприятия. Вместе с тем можно утверждать, что оптимизация структуры капитала является ядром более общей задачи — оптимизации структуры источников. Заключение В ходе моей работы можно выделить следующие способы финансирований деятельности предприятия: самофинансирование, банковское кредитование, прямое финансирование через механизмы рынка капитала, бюджетное финанс

... Один (при синдицированном кредите - несколько) Много Много Много Если по результатам сравнительного анализа выбор финансовых менеджеров пал на кредит, необходимо сопоставить преимущества и недостатки финансирования предприятия за счет кредитования. На данный момент эта форма является основным инструментов финансирования. Преимущества кредита Кредит - это самый распространенный и самый ...

... , она нацелена на увеличение его доходов. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала. Основой фундаменталистики инвестиционной деятельности коммерческих банков является интерпретация показателей экономических индикаторов. Под индикатором понимается доступная наблюдению и измерению характеристика изучаемого объекта, ...

0 комментариев