Навигация

Содержание

Введение

Глава 1. Безналичные расчеты: сущность, значение, формы

1.1. Сущность и формы безналичных расчетов

1.2. Расчетные документы, их виды, основные реквизиты и порядок оформления

Глава 2. Синтетический и аналитический учет денежных средств на прочих счетах в банках

2.1. Переводы в пути

2.2. Учет и расчеты по текущим счетам банка.

2.2.1. Аккредитивы

2.2.2. Чековые книжки

2.2.3. Депозитные счета

Заключение

Список литературы

Приложение

ВВЕДЕНИЕ

Все предприятия, осуществляя производственную и хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах в процессе заготовления, производства и реализации продукции, работ или услуг.

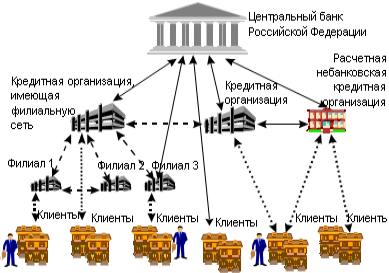

Все расчеты по выполнению обязательств и предъявлению требований осуществляются через учреждения банков.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли.

Постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.

Денежные средства – это финансовые ресурсы организации, самые высоко ликвидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия.

При кажущейся простоте учета денежных расчетов и, в частности, операций по прочим счетам, тем не менее, многие практические работники допускают грубые нарушения действующих правил учета и расчетов деньгами. При проведении расчетных операций банки контролируют соблюдение предприятиями платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных форм расчетов.

Целью данной работы является раскрытие правильности проведения операций по счетам в банках, определение процедур проведения проверки операций с денежными средствами и последовательность их составления.

При изучении указанной темы мною были поставлены следующие задачи:

- Раскрыть понятия счетов в банке;

- Проверить порядок ведения операций с денежными средствами;

- Описать порядок и цель формирования отчета о движении денежных средств;

Работа состоит из введения, двух глав и заключения.

Работа выполнена на основе изучения нормативных документов, статей разных авторов, опубликованных в периодических изданиях.

Глава 1. Безналичные расчеты: сущность, значение, формы.

1.1. Сущность и формы безналичных расчетов

Система организации безналичных расчетов — не просто набор взаимосвязанных элементов. Организация этой системы базируется на трех составляющих:

1) совокупность принципов организации безналичных расчетов,

обязательных для соблюдения всеми ее субъектами хозяйственных

отношений;

2) система счетов, позволяющая осуществлять платежи и расчеты

в безналичной форме;

3) система платежных форм, документов и правил документооборота.

Система расчетов — динамическая и должна отвечать требованиям хозяйственной жизни. Безналичные расчеты должны осуществляться таким образом, чтобы платежи совершались в кратчайшие сроки, позволяющие обеспечить непрерывность и ускорение воспроизводственного процесса, кругооборота капитала и оборачиваемости средств. Для нормального функционирования система безналичных расчетов должна базироваться на общих и обязательных для выполнения принципах и нормативных документах. Порядок ведения расчетов в безналичной форме должен быть однообразным для всех кредитных учреждений и хозяйствующих субъектов на всей территории страны и вписываться в международные расчетные отношения.

- форму безналичных расчетов, сфера использования каждой из которых была заранее предопределена.

1.2. Расчетные документы, их виды, основные реквизиты и порядок оформления

При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Все безналичные расчеты осуществлялись на основе платежных документов, имевших хождение только во внутри банковском обороте. Перечисленные принципы организации безналичных расчетов не учитывали требования платежеспособности и кредитоспособности покупателя, возможность использования в практике других разнообразных и более гибких форм расчетов и способов платежа, а также отрицательное влияние нарушения календарной очередности платежей на ликвидность балансов участников расчетов.

Безналичные расчеты платежными поручениями, по аккредитиву, чеками, по инкассо регулируется Положением ЦБ РФ от 03/10/2002 г. №2-П «О безналичных расчетах в РФ».

Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями настоящего Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством.

Расчеты осуществляются следующим образом :

- платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота. Правила, связанные с перечислением денежных средств через банк лицом, не имеющим счет в данном банке, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или не вытекает из существа этих отношений. Порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

- при расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель. К банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке. В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента. В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента. Порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота

- отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива. Аккредитив является отзывным, если в его тексте прямо не установлено иное.

- безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива. Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

- при расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк).Порядок осуществления расчетов по инкассо регулируется законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность по основаниям и в размере, которые установлены законодательно. Если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк.

- Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Отзыв чека до истечения срока для его предъявления не допускается. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Порядок и условия использования чеков в платежном обороте регулируются законодательно, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

- распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс "Унифицированная система банковской документации"). (Приложение №1)

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУД ОК 011-93;

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с "Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках" Приложения 1 Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66 и Приложения 1 Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61 ("Вестник Банка России" от 29.07.97 N 49) с последующими изменениями и дополнениями;

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Поля, реквизиты которых не имеют значений, остаются незаполненными.

Глава 2. Синтетический и аналитический учет денежных средств на прочих счетах в банках.

Похожие работы

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

... и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей. 1.2 Принципы и механизм безналичных расчетов В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, ...

... , банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Глава 3. Направления совершенствования системы безналичных расчетов в Российской Федерации3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа» Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие ...

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

0 комментариев