Навигация

Оценка финансового показателя

30992

знака

6

таблиц

0

изображений

2. Оценка финансового показателя

На основании данных рассчитать следующие показатели:

ARR, NPV=ЧДД, ВНД

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников.

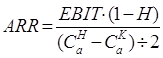

Простая (средняя, расчетная) норма прибыли на инвестиции (ARR) показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Данный показатель называют также бухгалтерской рентабельностью инвестиций (ROI). Он ориентирован на оценку инвестиций на основе не денежных поступлений, а дохода фирмы. Рассчитывается как отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций:

где EBIT(1-H) – доход после налоговых, но до процентных платежей;

|

ARR за 1 год - 6,0

ARR за 2 года - 10,6

EBIT(1-H) – доход после налоговых, но до процентных платежей, в данном случае используем чистую прибыль нарастающим итогом на конец периода из 5 таблицы, т.е. на конец 1-го года в случае расчета за 1год, и на конец 2-го года, в случае расчета за 2года. Чистая прибыль как раз и будет доходом, после уплаты налоговых платежей.

Стоимость активов на начало и конец периода, берем как остаточную стоимость из 1 таблицы, соответственно тоже на начало периода это первая сумма, т.е. с 6месяца первого года, а на конец периода, это соответственно суммы из 12месяца первого года для расчета за 1год, и из 12месяца второго года для расчета за 2года.

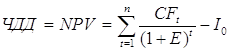

Чистый дисконтированный доход (ЧДД) соответствует показателю чистой приведенной стоимости NPV (net present value), который используется при оценке эффективности инвестиционных проектов по методике ЮНИДО и представляет собой дисконтированный показатель ценности проекта, определяемый как сумма дисконтированных значений поступлений за вычетом затрат, получаемых в каждом году в течение срока жизни проекта:

где Е – желаемая норма прибыльности (ставка дисконтирования);

I0 – первоначальное вложение средств (инвестиционные затраты),

CFt – чистый денежный поток в конце периода t.

Для расчета NPV, необходимо найти чистый денежный поток = поступления от реализации продукции и услуг - Выплаты (производственные и другие операционные затраты), в данном случае получается: «Продано туров, с НДС» - («Затраты на путевки, с НДС»+»ФОТ»+Отчисления на соц.нужды, 26%»+»Арендная плата с НДС»+«Содержание офиса, связь, с НДС»+ «Рекламная компания, с НДС»+ «Амортизационные отчисления» (расчеты в приложении)

Для нормы прибыли Е=50% получется:

1. 3641,68/1,51 =

2. 3641,68/1,52 = 625,735

3. 3641,681,53 = 258,674

4. 3641,68/1,54 = 250,775

5. 3641,68/1,55= 99,4265

6. 3641,68/1,56 = -3,6214

7. 3641,68/1,57 = -128,45

8. 3641,68/1,58 = 53,9422

9. 3641,68/1,59 = 26,6908

10.(1253,1+29,36)/1,510 = 22,2397

11.(1910,7+29,36)/1,511 = 22,4296

12.(1208,7+29,36)/1,512 = 9,54224

13.(963,3+29,36)/1,513 = 5,10032

14.(1047,7+29,36)/1,514 = 3,68943

15.(693,5+29,36)/1,515 = 1,65067

16.(1240,2+29,36)/1,516 = 1,93284

17.(725,7+29,36)/1,517 = 0,76631

18.(-70,6+29,36)/1,518 = -0,0279

Для нормы прибыли Е=10% получается (5 таблица 13 строчка):

1. (1267,1+29,36)/1,11 = 665,314

2. (1378,5+29,36)/1,12 = 656,797

3. (843,7+29,36)/1,13 = 370,248

4. (1240,2+29,36)/1,14 = 489,465

5. (725,7+29,36)/ 1,15= 264,63

6. (-70,6+29,36)/1,16 = -13,143

7. (2224,1+29,36)/1,17 = -1995,2

8. (1353,1+29,36)/1,18 = 1142,54

9. (996,7+29,36)/1,19 = 770,912

10. (1253,1+29,36)/1,110 = 875,932

11. (1910,7+29,36)/1,111 = 1204,65

12. (1208,7+29,36)/1,112 = 698,859

13. (963,3+29,36)/1,113 = 509,372

14. (1047,7+29,36)/1,114 = 502,453

15. (693,5+29,36)/1,115 = 306,545

16. (1240,2+29,36)/1,116 = 489,474

17. (725,7+29,36)/1,117 = 264,63

18. (-70,6+29,36)/1,118 = -13,143

При Е=50% NPV= 352,967

При Е=10% NPV= 5428,48

Для расчета ЧДД, вводим нумерацию месяцев, начиная с первого месяца поступления выручки (5 таблица). Так как в формуле применяется суммирование по диапазону месяцев периода (t), промежуточные суммы рассчитаны в таблице 5 для нормы прибыли (Е=50%), и для нормы прибыли (Е=10%). Рассчитав СF можно теперь найти

Инвестиционные затраты берем как остаточную стоимость на начало периода, так как именно это и есть сумма первоначально вложенных средств.

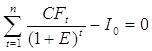

Внутренняя норма доходности (ВНД) — соответствует показателю внутреннего коэффициента окупаемости инвестиций IRR (internal rate of return). Технически она представляет собой ставку дисконтирования, при которой достигается безубыточность проекта, означающая, что чистая дисконтированная величина потока затрат равна чистой дисконтированной величине потока доходов (NPV=0). Таким образом, определяется как решение уравнения:

Внутренняя норма рентабельности (NPV=0) - 63,15%

Для расчета ВНД подбираем значение «Е» в предыдущем расчете, так чтобы ЧДД было как можно ближе к 0. Для этого подставляем в расчеты (таблица 5, нижние строчки) значение «Е» и оцениваем результат.

Заключение

Итак, можно сделать выводы по данной работе.

Входящие в финансовый раздел бизнес плана документы носят планово – отчётный характер, такое планирование осуществляется на основе прогноза будущей деятельности фирмы в рамках определённого периода времени, а приведённые в этих документах данные используются для анализа финансового состояния фирмы.

Важная составляющая финансового раздела бизнес-плана — определение источников капитала, необходимого для деятельности фирмы. Эта часть финансового плана актуальна как для небольших, только вступающих в бизнес фирм, так и для крупных предприятий, нуждающихся в дополнительном притоке капитала. Данные об источниках капитала увязываются с использованием фондов с конкретным указанием способов и направлений использования капитала.

Цель финансового раздела бизнес-плана - сформулировать цель, представить всеобъемлющую и достоверную систему проектировок, отражающих ожидаемые финансовые результаты (итоги) деятельности компании. Если эти данные тщательно подготовлены и убедительно подкреплены, они становятся одним из важнейших критериев оценки привлекательности бизнеса.

Когда речь идет о новом или недавно существующем предприятии, важно представить суть финансового плана в надлежащей перспективе. В подобных ситуациях, естественно, нет финансовых данных за прошлые годы, которые могли бы послужить основой для оценок. PI, соответственно, будущие значения показателей скрыты в тумане неопределенности. Однако и в таких обстоятельствах большее внимание к деталям может сделать данный раздел намного лучше, чем если он сведется просто к догадкам. При работе над финансовым разделом полезными могут стать следующие соображения.

Во многих отношениях финансовый план наименее гибкая по форме часть бизнес-плана. Хотя фактические значения показателей будут меняться, каждый план обязан содержать аналогичные документы (или таблицы и графики), а каждый документ должен быть составлен в стандартном виде. Приводимая статистика должна давать достаточно информации для того, чтобы рецензент мог убедиться, что предприниматель разбирается не только в своем собственном деле, но и в том, как его деятельность совмещается с деятельностью предпринимателей, занимающихся тем же бизнесом.

Частности представляемой финансовой статистики в какой-то мере диктуются обстоятельствами. Одни компании выбирают в качестве отчетного периода год, другие составляют отчеты за каждый квартал, каждый месяц, каждую неделю и даже день. Однако представляемая информация должна удовлетворять ряду требований.

Необходимо в ясной и сжатой форме изложить все предположения, которые стали основой представляемых проектировок. Без этого приводимые цифры не будут иметь большого значения. Дело в том, что лишь после тщательного рассмотрения таких предположений молено оценить, насколько они заслуживают доверия. Поскольку остальная часть финансового плана, по сути, вытекает из этих предположений, они представляют собой его важнейшую составную часть. Следует включить проектировки отчетов о прибыли (обычно они приводятся для первых пяти лет, но в любом случае — как минимум до трех лет). Эти отчеты чаще всего отражают, по крайней мере, поквартальные итоги для первых двух лег, тогда как для периода с третьего по пятый годы чаще даются с разбивкой по кварталам или по годам.

В план следует включить текущий баланс компании (для новых фирм — баланс на момент начала деятельности), а также проектировки балансов на конец каждого года (обычно на период в пять лет, но в любом случае — не менее, чем на три года).

Полезно включить и другие финансовые проектировки. Например, анализ «безубыточности», показывающий уровень продаж, необходимый для покрытия затрат при данном масштабе производства. Могут быть подготовлены также дополнительные финансовые данные, отражающие вклад отдельных видов продукции и услуг в общие итоги деятельности компании.

Кроме того, для уже существующего бизнеса, имеющего намерение расширить свою деятельность или приобрести какую-либо другую компанию, целесообразно показать финансовые данные за прошлые годы. В зависимости от возраста и характера бизнеса рецензент, как правило, проявит желание взглянуть на отчеты о прибыли и балансы компании как минимум за последние три года. Вдобавок, в зависимости от того, как давно окончился последний фискальный (финансовый) год, он может потребовать промежуточные финансовые отчеты, возможно, за последний закончившийся квартал.

Похожие работы

... финансирования, размеры и сроки поступления в городской бюджет и внебюджетный фонд. Глава 2. Разработка бизнес-плана финансового оздоровления на примере предприятия «СельхозПрод» 2.1 Экономико-социальная характеристика хозяйствующего субъекта Сельскохозяйственное производственное предприятие ООО СПП «СельхозПрод» было зарегистрировано постановлением администрации Брянского района на ...

... вынуждает желание привлечь внешние (как правило, иностранные) инвестиции. Характерно, что в подавляющем же большинстве случаев такие попытки бывают безуспешными. И пора перестать ссылаться на неблагоприятный инвестиционный климат. Во-первых, и в таком климате кое-кому удается использовать для развития чужие деньги. Во-вторых, в число составляющих инвестиционного климата входит и бизнес-плани

... . Если разрабатывается план финансового оздоровления то в этом разделе необходимо рассчитать показатели финансово – хозяйственной деятельности предприятия.[7] *** Открытое Акционерное Общество «Крон» Бизнес-план инвестиционного проекта по производству электрической техники (трансформаторы сварочные) Разработчик: студент ПТИ СтГТУ, 4 курса, факультета экономики и права, группы КБУА – 951 ...

... возврата займа (гарантийные письма, договора, состав и стоимость залога, выписка из законодательных и нормативных документов, другие материалы). ГЛАВА 3. Бизнес-план производства молочных продуктов ООО «Приволье». 3. 1. Резюме. Бизнес-план посвящен обоснованию эффективности организации комплекса по производству молочной продукции ООО «Приволье» (вторая очередь развития фирмы) с ...

0 комментариев