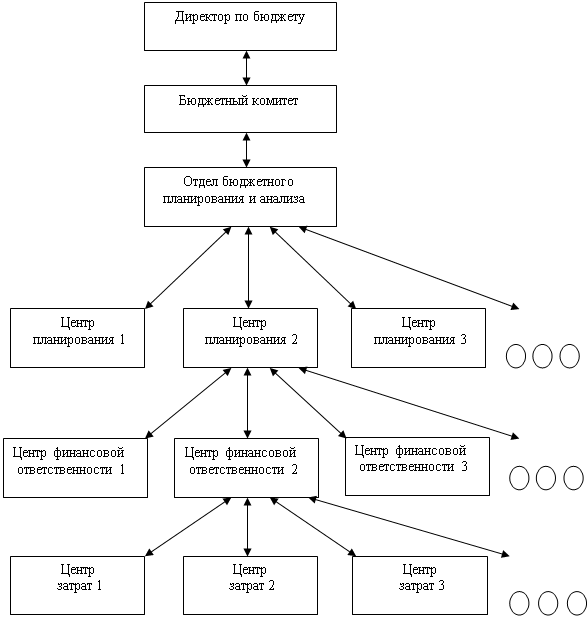

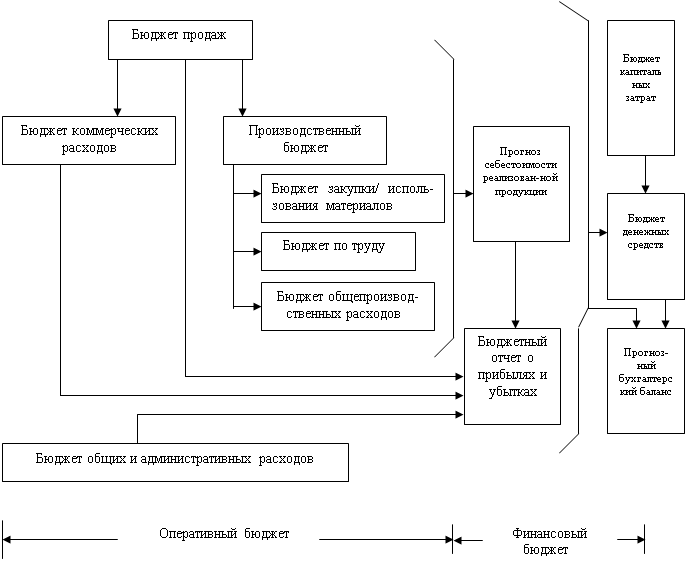

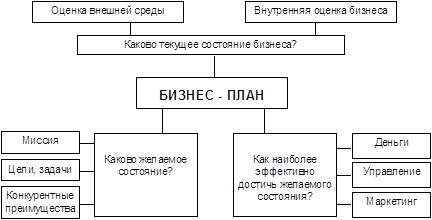

Навигация

2.1 Текущий план

Таблица 3. План сбыта

| Кварталы | ||||||

| № п/п | Показатели | I | II | III | IV | Всего за год |

| 1 | Ожидаемые продажи, ед. | 550 | 500 | 800 | 820 | 2670 |

| 2 | Цена продажи ед., $ | 75 | 80 | 80 | 85 | 80 |

| 3 | Ожидаемый объем продаж, $ | 41250 | 40000 | 64000 | 69700 | 214950 |

План сбыта обычно показывает количество единиц каждого изделия, которые компания предполагает продавать. Эта цифра умножается на предполагаемую цену продажи единицы изделия для составления плана сбыта. План сбыта включает также исчисление ожидаемых денежных поступлений от продажи в кредит, которые позднее будут учтены при составлении кассового плана.

График ожидаемых поступлений денежных средств от реализации

План сбыта включает также исчисления ожидаемых денежных поступлений от продажи в кредит (табл. 4), которые позднее будут учтены при составлении кассового плана.

Таблица 4. Ожидаемые денежные поступления от реализации

| Кварталы | |||||

| Показатели | I | II | III | IV | Всего за год |

| 1. Задолженность к погашению на начало периода, $ | 9500 | 9500 | |||

| 2. Поступления денежных средств от продаж за I квартал, $ | 22688 | 17738 | 40426 | ||

| 3. Поступления денежных средств от продаж за II квартал, $ | - | 22000 | 17200 | 39200 | |

| 4. Поступления денежных средств от продаж за III квартал, $ | 35200 | 27520 | 62720 | ||

| 5. Поступления денежных средств от продаж за IV квартал, $ | 38335 | 38335 | |||

| 6. Общие поступления денежных средств, $ | 32188 | 39738 | 52400 | 65855 | 190181 |

Общий остаток дебиторской задолженности в размере 9500$ ожидается к получению в первом квартале.

Схема расчета с клиентами:

55% квартальных продаж оплачиваются в квартале продажи.

43 % квартальных продаж оплачиваются в следующем квартале;

оставшиеся 2% представляют безнадежные к взысканию долги.

Производственный план на год.

Объем производства определяется с учетом плана реализации (сбыта) и формированием переходящих запасов готовой продукции.

Таблица 5. Производственный план на год

| Кварталы | ||||||

| № п/п | Показатели | I | II | III | IV | Всего за год |

| 1 | Планируемые продажи, ед. | 550 | 500 | 800 | 820 | 2670 |

| 2 | Планируемый запас готовой продукции на конец периода, ед. | 50 | 80 | 82 | 80 | 80 |

| 3 | Планируемый запас готовой продукции на начало периода, ед. | 66 | 60 | 96 | 98 | 66 |

| 4 | Количество единиц продукции, подлежащей изготовлению, ед. | 534 | 520 | 786 | 802 | 2642 |

Планируемый запас готовой продукции на конец периода – 10% продаж следующего квартала.

Запас готовой продукции на конец IV квартала задается ориентировочно.

Планируемый запас готовой продукции на начало периода – 12% продаж текущего квартала.

Смета прямых затрат на материалы на год.

Таблица 6. Смета прямых затрат на материалы на год

| Кварталы | ||||||

| № п/п | Показатели | I | II | III | IV | Всего за год |

| 1 | Количество единиц продукции, подлежащей изготовлению, ед. | 534 | 520 | 786 | 802 | 2642 |

| 2 | Потребность в материале на единицу продукции, в нат. ед. | 3 | 3 | 3 | 3 | 3 |

| 3 | Потребность в материале на производственную программу, ед. | 1602 | 1560 | 2358 | 2406 | 7926 |

| 4 | Планируемый запас материала на конец периода, ед. | 156 | 236 | 241 | 240 | 240 |

| 5 | Планируемый запас материала на начало периода, ед. | 192 | 187 | 283 | 289 | 192 |

| 6 | Количество материала, подлежащего закупке | 1566 | 1609 | 2316 | 2357 | 7848 |

| 7 | Цена единицы материала, $ | 4 | 4 | 4 | 4 | 4 |

| 8 | Стоимость закупок материалов, $ | 6264 | 6436 | 9264 | 9428 | 31392 |

Планируемый запас материала на конец периода – 10% от потребности следующего квартала.

Планируемый запас материала на начало периода – 12% от потребности текущего квартала.

График ожидаемых выплат денежных средств по основным материалам

График ожидаемых выплат денежных средств по основным материалам представлен в табл. 7.

Таблица 7. График ожидаемых выплат денежных средств по основным материалам.

| Кварталы | ||||||

| № п/п | Показатели | I | II | III | IV | Всего за год |

| 1 | Задолженность прошлого года к оплате, $ | 2200 | 2200 | |||

| 2 | Выплаты денежных средств по закупкам в I квартале, $ | 4072 | 2192 | - | - | 6264 |

| 3 | Выплаты денежных средств по закупкам во II квартале, $ | 4183 | 2253 | - | 6436 | |

| 4 | Выплаты денежных средств по закупкам в III квартале, $ | 6022 | 3242 | 9264 | ||

| 5 | Выплаты денежных средств по закупкам в IV квартале, $ | 6128 | 6128 | |||

| 6 | Итого выплат денежных средств, $ | 6272 | 6375 | 8275 | 9370 | 27050 |

Исходными данными для расчета таблицы 7 является стоимость закупок материалов, $, по кварталам, рассчитанная в таблице 6 (гр.8):

При расчете использована следующая схема расчетов с поставщиками: 65% закупок оплачивается в текущем квартале, 35% – в следующем.

Задолженность по расчетам с поставщиками в 1 квартале задается условно, 2200 $

Смета прямых затрат на оплату труда.

Смета прямых затрат на оплату труда представлена в табл. 8. Этот блок бюджета формируется с учетом форм и систем оплаты труда основных рабочих предприятия.

Таблица 8. Смета прямых затрат на оплату труда

| Кварталы | ||||||

| № п/п | Показатели | I | II | III | IV | Всего за год |

| 1 | Количество единиц продукции, подлежащих изготовлению | 534 | 520 | 786 | 802 | 2642 |

| 2 | Удельная трудоемкость единицы изделия, ч | 5,4 | 5,4 | 5,4 | 5,4 | 5,4 |

| 3 | Общая трудоемкость производственной программы, ч | 2884 | 2808 | 4244 | 4331 | 14267 |

| 4 | Прямые затраты труда на 1 час, $ | 6 | 6 | 6 | 6 | 6 |

| 5 | Общая стоимость прямых затрат труда, $ | 17302 | 16848 | 25466 | 25986 | 85602 |

Прямые затраты труда на единицу продукции включают в себя основную и дополнительную заработную плуту работника с отчислениями по единому социальному налогу и налогу на доходы физического лица.

Исходными данными (гр.1) для расчета, является количество единиц продукции, подлежащих изготовлению, рассчитанное в таблице 5 (гр.4) по кварталам.

Гр.2-удельная трудоемкость единицы изделия (данные по варианту), ч.=5,4;

Гр.4- Прямые затраты труда на 1 час (данные по варианту), $, = 6.

Смета общепроизводственных расходов.

Смета общепроизводственных расходов (табл. 9)

Таблица 9. Смета общепроизводственных расходов.

| Кварталы | ||||||

| № п/п | Показатели | I | II | III | IV | Всего за год |

| 1 | Общая трудоемкость производственной программы, ч | 2884 | 2808 | 4244 | 4331 | 14267 |

| 2 | Переменная ставка общепроизводственных расходов, $ в час | 2 | 2 | 2 | 2 | 2 |

| 3 | Планирование постоянных расходов, $ | 6000 | 6000 | 6000 | 6000 | 24000 |

| 4 | Амортизация | 3250 | 3250 | 3250 | 3250 | 13000 |

| 5 | Итого выплат денежных средств по общим производственным расходам, $ | 8518 | 8366 | 11238 | 11412 | 39534 |

Очень важно уяснить следующее: амортизация не связана с текущими денежными выплатами предприятия, поэтому при формировании сметы общепроизводственных расходов амортизация вычитается из суммарных расходов. При определении финансовых ресурсов предприятия амортизация рассматривается как источник формирования собственных источников наравне с чистой прибылью.

Данные для расчета:

Гр.1 -общая трудоемкость производственной программы, ч ( таблица 8, гр.2, по кварталам).

Гр.2 - переменная ставка общепроизводственных расходов, $ в час, ( условно равна 2).

Гр.3.- планирование постоянных расходов, $ (условно, по кварталам 6000),

Гр.4.- Амортизация, $, (условно, 3250, по кварталам)

Смета коммерческих и управленческих расходов.

Таблица 10. Смета коммерческих и управленческих расходов.

| Кварталы | ||||||

| № п/п | Показатели | I | II | III | IV | Всего за год |

| 1 | Ожидаемые продажи, ед. | 550 | 500 | 800 | 820 | 2670 |

| 2 | Переменная ставка коммерческих и управленческих затрат, $ на ед. | 4 | 4 | 4 | 4 | 4 |

| 3 | Итого переменные расходы, $ | 2200 | 2000 | 3200 | 3280 | 10680 |

| 4 | Постоянные расходы: реклама (ежеквартально) страхование оплата труда специалистов аренда налоги | 1100 2800 8500 350 300 | 1100 8500 350 300 | 1100 8500 350 300 | 1100 8500 350 300 | 4400 2800 34000 1400 1200 |

| 5 | Итого постоянные расходы | 13050 | 10250 | 10250 | 10250 | 43800 |

| 6 | Итого коммерческие и управленческие расходы | 15250 | 12250 | 13450 | 13530 | 54480 |

Смета торговых и административных расходов. Содержит перечень общефирменных расходов, понесенных в процессе реализации продукции и организации бизнеса. Для составления прогнозного отчета о прибылях и убытках (продажа минус переменные затраты минус постоянные затраты) нужно рассчитать переменные торговые и административные расходы, приходящиеся на единицу продукции.

Данные для расчета:

Гр.1. - Ожидаемые продажи, ед. (п.1 таб.3).

Гр.2 -переменная ставка коммерческих и управленческих затрат, $ на ед.(условно, 4)

Гр. 4 -постоянные расходы даются условно.

2.2 Финансовый план

Прогнозный отчет о прибылях и убытках.

Для составления прогнозного отчета о прибылях и убытках необходимо определить себестоимость реализации единицы продукции (табл. 11).

Таблица 11. Определение себестоимости реализации единицы продукции.

| Статьи затрат | Кол-во | Цена за единицу, $ | Итого, $ |

| 1. Основные материалы | 3 | 4 | 12 |

| 2. Оплата труда основным рабочим | 5,4 | 6 | 32,4 |

| 3. Общепроизводственные издержки (переменные) | 5,4 | 2 | 10,8 |

| 4. Себестоимость производства | 55,2 | ||

| 5. Коммерческие и управленческие расходы | 4 | ||

| 6. Итого себестоимость реализации | 59,2 |

Прогнозный отчет о прибылях и убытках

Заполнение прогнозного отчета о прибылях и убытках (табл. 12) ведется с учетом разработанных смет. Способ формирования выручки для целей налогообложения: по оплате.

Таблица 12. Прогнозный отчет о прибылях и убытках.

| № п/п | Показатели | Исходные расчета | За текущий период,$ |

| 1 | Выручка от реализации (по оплате) | Итог п.3, таб.3 | 214950 |

| 2 | Себестоимость реализации (переменные затраты) | Итог п. 1, таб.3 * итог п.6 таб.11 | 158064 |

| 3 | Валовая прибыль | п.1-п.2 | 56886 |

| 4 | Постоянные затраты | Условно | 34420 |

| 5 | Прибыль от реализации | П.3-п.4 | 22466 |

| 6 | Налог на прибыль (24%) | П.5 *24/100 | 5392 |

| 7 | Чистая прибыль | П.5-п.6 | 17074 |

Кассовый план.

Кассовый план (табл. 13) помогает предвидеть ожидаемые притоки и оттоки денежных средств предприятия на предстоящий период. Это позволяет избежать как недостатка денежных средств и неплатежеспособности, так и нерационального использования излишка денежных средств в определенном периоде.

Таблица 13. Кассовый план.

| Кварталы | |||||||

| Показатели | Исх. данные | I | II | III | IV | Всего за год | |

| Кассовый остаток на начало периода | На 1 кв. согласно варианта | 10500 | 151344 | 91243 | 21114 | 10500 | |

| Плюс: Поступления: поступления от покупателей | Итог п.6, таб.4 | 32186 | 39738 | 52400 | 65855 | 190179 | |

| Итого денежных средств в наличии | 42686 | 191082 | 143643 | 86969 | 200679 | ||

| Выплаты денежных средств: | |||||||

| Основные производственные материалы | Итог п.6 таб.7 | 6272 | 6375 | 8275 | 9370 | 27050 | |

| Оплата труда основных рабочих | Итог п.5 таб.8 | 17302 | 16848 | 25466 | 25986 | 85602 | |

| Общепроизводственные расходы | Итог п.5 таб.9 | 8518 | 8366 | 11238 | 11412 | 39534 | |

| Коммерческие управленческие расходы | Итог п.6, таб.10 | 15250 | 12250 | 13450 | 13530 | 54480 | |

| Закупка оборудования | Условия варианта | - | 12000 | 20000 | - | 32000 | |

| Налоги, относимые на финансовый результат | условно | 4000 | 4000 | ||||

| Итого выплат | 51342 | 55839 | 78429 | 40298 | 225908 | ||

| Излишек (недостаток) денежных средств | (8656) | 135243 | 65214 | 46671 | (25229) | ||

| Финансирование: | |||||||

| Кредитование | 160000 | 160000 | |||||

| Погашение кредита | (40000) | (40000) | (40000) | (120000) | |||

| Выплата процентов за кредит | (4000) | (4100) | (4202) | (12302) | |||

| Итого по финансированию | (44000) | (44100) | (44202) | (132302) | |||

| Кассовый остаток на конец периода | 151344 | 91243 | 21114 | 2469 | 2469 | ||

Кассовый остаток на начало года определяется заданием.

При формировании кассового плана очень важно определить наиболее рациональные схемы привлечения и погашения кредита.

При составлении кассового плана видно, что при наличии остатка на начало года 10500$. и плюс ожидаемые поступления от покупателей за год 190179 $. , общая сумма денежных средств составит на конец года 200679 $.

Общие затраты, составят: 225908 $., в том числе покупка оборудования: 32000 $.

В 1 квартале предприятие имеет недостаточно средств, убытки 8656$.

Необходимо привлечь дополнительные средства: кредит в коммерческом банке, согласно данных варианта, процентная ставка за кредит 10% по схеме начисления сложного процента.

В 1 квартале привлекаем кредит в сумме 160 000 $, при ставке 10% годовых, схема сложного процента, на срок 1 год, с погашением поквартально.

Общие платежи по кредиту составят:

1600000 (1+0,1/4) 4 =160000* 1,0254 =160 000*1,1038=176610 $,

в том числе: проценты за кредит 16610 $.

Расчет платежей по кварталам:

| Период платежа | Сумма для начисления кредита | % кредита в квартал | Сумма расчетных платежей | Сумма платежа кредита в кв. 160000/4 | % кредита в кв. Гр.4-гр.2 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2 кв. тек. года | 160000 | 2,5 | 164000 | 40000 | 4000 |

| 3 кв. тек года | 164000 | 2,5 | 168100 | 40000 | 4100 |

| 4 кв. тек. года | 168100 | 2,5 | 172302 | 40000 | 4202 |

| 1 кв. след года. | 172302 | 2,5 | 176610 | 40000 | 4308 |

| Всего | 160000 | 16610 |

При недостаточности собственных средств, и привлечении кредитов до 1 года, предприятие выплачивает дополнительно процентов за кредит всего в сумме : 16610 $, кроме того часть платежей с процентами банку оплачивается в текущем году: всего: 132302, в том числе погашение суммы кредита: 120000 и платежи процентов за кредит 12302 , остаток платежей кредита переносится предприятию на следующий год.

Составление балансап отчет на конец прошлого года (начало отчетного года)

Важным этапом формирования бюджета предприятия является составление прогнозного баланса. Баланс составляется на основании данных на конец прошлого года (табл. 14).

Таблица 14. Балансовый отчет на начало отчетного года (конец прошлого года).

| Активы | Сумма, руб. | Пассивы и акционерный капитал | Сумма, руб. |

|

| 1 | 2 | 3 | 4 |

|

| Оборотные Средства: | Краткосрочные обязательства: | |||

| Денежные средства | 10500 | Счета к оплате | 2200 | |

| Дебиторская задолженность | 9500 | Подоходный налог к оплате | 4000 | |

| Материальные запасы | 768 | Итого краткосрочных обязательств | 6200 | |

| Товарные запасы (готовой продукции) | 3643 | Собственный капитал | ||

| Обыкновенные акции без нарицательной цены | 70000 | |||

| Итого оборотных средств | 24411 | |||

| Основные средства | Нераспределенная прибыль | 38211 | ||

| Земля | 50000 | |||

| Здания и оборудование | 100000 | |||

| Накопленный износ | 60000 | |||

| Всего основных средств | 90000 | |||

| Итого активов | 114411 | Итого обязательств и собственного капитала | 114411 |

|

Составление прогнозного баланса на конец отчетного года.

Для заполнения прогнозного баланса на планируемый период необходимо использовать данные кассового плана и исходные цифры баланса на конец отчетного периода.

Таблица 15. Прогнозный балансовый отчет.

| Активы | Усл. Обозн. | Сумма, руб. | Пассивы и акционерный капитал | Усл. Обозн. | Сумма, руб. | |

| 1 | 2 | 3 | 4 | |||

| Оборотные Средства: | Краткосрочные обязательства: | |||||

| Денежные средства | а | 2469 | Счета к оплате | ж | 6542 | |

| Дебиторская задолженность | б | 34269 | ||||

| Подоходный налог к оплате | з | 5392 | ||||

| Материальные запасы | в | 960 | Итого краткосрочных обязательств | 11934 | ||

| Товарные запасы (готовой продукции) | г | 4416 | Собственный капитал | |||

| Итого оборотных средств | 42114 | Обыкновенные акции без нарицательной цены | 70000 | |||

| Основные средства | ||||||

| Земля | 50000 | Нераспределенная прибыль | и | 55285 | ||

| Здания и оборудование | д | 132000 | ||||

| Накопленный износ | е | 73000 | Резервный фонд | 13895 | ||

| Итого основных средств | 109000 | |||||

| Итого активов | 151114 | Итого обязательств и собственного капитала | 151114 | |||

Исходные данные для составления прогнозного балансового отчета:

а) из кассового плана (таб.13),

б) 9500$ (из балансового отчета, таб.14)+214950 ( продажи, таб.3, итог п.3)-190181 (поступления, таб.4, итог п.6) = 34269$

в) бюджет по материальным запасам (планируемый запас на конец года в ед. умноженный на цену единицы материала, таб. 6.):240 *4 = 960$,

г) бюджет по товарным запасам (готовой продукции) (планируемый запас готовой продукции на конец года (п.2, таб.5), умноженный на себестоимость производства единицы продукции (п.4, таб.11)):80 *55,2 =4416 $

д) 100000 (из балансового отчета, таб.14)+ закупка оборудования 32000 (кассовый план, таб. 13).= 132000 $,

е) 60 000 (из балансового отчета, таб. 14.) + начисленная амортизация 13000 (таб.9)=73000 $

ж) 2200 (из балансового отчета, таб.14) +32024 (стоимость закупок материалов, таб.6, итог п.8)-30857 (ожидаемые выплаты , таб.7, итог п.6)= 3367$

з) 5392 ( налог на прибыль п.6., таб.12)

и) 38211(из балансового отчета, таб. 14) + 17074 (ожидаемая чистая прибыль, таб.12= 55285 $

План-баланс демонстрирует финансовое состояние фирмы на конец рассчитываемого периода времени. Отчет о движении денежных средств характеризует формирование и отток денежной наличности, а также остатки денежных средств фирмы в динамике.

Исходный баланс капитала (тот, который она должна иметь на начало своей рыночной деятельности) отражает объем капитала, необходимый для старта бизнеса. Он свидетельствует, как предполагается израсходовать этот капитал, и каким образом он будет получен.

Составление балансовой отчетности является важным элементом финансового планирования. Форма балансовой отчетности отражает активы и пассивы, и собственный капитал, требуемые для открытия бизнеса.

Баланс денежных поступлений и выплат - это документ, позволяющий оценить, сколько денег нужно вложить в проект, причем в разбивке по времени, т.е. до начала реализации и уже по ходу дела. Он строится на основе плана дохода и расходов, с поправкой на ожидаемые лаги и с такой же разбивкой по времени.

Заключение

В курсовой работе на основании теоретической части и исходных данных были рассмотрены теоретические, методические основы финансового планирования, а также сформированы практические навыки по самостоятельному составлению финансового плана предприятия.

Определены задачи и разработаны программы эффективных действий, нацеленных на выполнение этих задач. Разработан финансовый план. Были оценены финансовые потребности, и возможности предприятия на определенный период времени. Были изучены теоретические основы и методики формирования финансовых планов предприятий. В процессе курсового проектирования был рассчитан финансовый план коммерческого автотранспортного предприятия, а также сформирован бюджет производственного предприятия.

При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, которые рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику. Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей.

Анализируя прогнозный план по курсовой работе можно сделать следующие выводы:

Ожидаемое поступление денежных средств в течение года и с учетом остатка на начало отчетного года ( 200679 $), превышают планируемые затраты на 25229 дол., в том числе планируется закупить оборудование на сумму 32 000 $. Общая сумма затрат составит за год 225908 дол.

Недостаток денежных средств уже имеется в 1 квартале и составляет 8656 $.

Поэтому предприятие вынуждено привлечь дополнительные средства, кредит в сумме 160 000 $., по ставке 10 % годовых, при начислении сложного процента платежей , оплата кредита поквартально, при этом основная часть платежей кредита 132302 дол. ( основной платеж 120000 + % за кредит 12302) оплачивается в отчетном году, часть платежей 44308 (основной платеж 40000 + 4308 % за кредит) переносится на оплату в следующем году.

Кредит предприятию брать не выгодно, предприятие переплачивает банку за пользование кредитом (проценты ) в сумме 16610 дол., при его начислении по схеме сложного процента.

В данной ситуации предприятию необходимо:

1. При планировании закупки оборудования в отчетном году имеет достаточную сумму собственных средств, 32 000 дол.

2. Принять меры по взысканию дебиторской задолженности на конец отчетного года, 34269 дол.

3. Изыскать дополнительные денежные средства, за счет снижения постоянных расходов, коммерческих и управленческих расходов.

Список литературы

1. Основы финансового менеджмента: Учебное пособие; Балабанов И.Т.; Финансы и статистика; 2000 г.; 480 стр.; 5-279-01845-7

2. Управление финансами (Финансы предприятий); под ред. А.А. Володина; Инфра-М; 2006 г.; 5000; 504 стр.; 5-16-001820-4

3. Финансовый менеджмент. Учебный курс. 2-е изд., перераб. и доп; Бланк И. А.; Эльга-Н; 2007 г.; 656 стр.; 5-901620-61-5

4. 100% практического бюджетирования. Кн. 3: Финансовая модель бюджетирования.; Карпов А.Е.; Результат и качество; 2007 г.; 5000; 528 стр.; 5-902580-05-6

5. Деньги. Кредит. Банки; ред., Иванов В.В., Соколов Б.И.; Проспект, Велби; 2008 г.; 4000; 848 стр.; 978-5-482-01663-3

6. Финансовый анализ: инструменты для принятия бизнес-решений. 8-е изд; Хиггинз Р.; Вильямс; 2007 г.; 464 стр.; 978-5-8459-1207-7

7. Финансовый анализ: современный инструментарий для принятия экономических решений ; Ефимова О.В. ; 2009 ; Омега-Л ; 978-5-370-01147-4

8. Финансы, денежное обращение и кредит. 3-е изд., перераб. и доп ; Нешитой А.С. ; 2009 ; Издательский дом "Дашков и К" ; 978-5-394-00325-7

9. Финансовый менеджмент на предприятии. 2- изд., перераб.и доп ; Сироткин С.А ; 2009 ; Юнити ; 978-5-238-01601-6

10. Финансы предприятия. Учебник для ВУЗов(изд:8) ; Шуляк П.Н. ; 2009 ; Издательский дом "Дашков и К" ; 978-5-394-00075-1

11. Финансовый менеджмент: Учебник ;Ковалева А.М.; 2009;Инфра-М

12. Финансовый менеджмент: Учебник - ("Высшее образование") /Басовский Л.Е. ; Басовский Л.Е. ; 2009 ; Инфра-М ; 978-5-16-002806-4

13. Деньги, кредит, банки. Учебник для ВУЗов(изд:8) ; Лаврушин О.И. , ред. ; 2009 ; КноРус ; 978-5-390-00010-6

14. Экономика предприятий автомобильного транспорта.; Сербиновский Б.Ю., Фролов Н.Н., Напхонен; МарТ; 2008 г.; 3000; 473 стр.; 978-5-241-00910-4

15. Экономика предприятия: Учебник для студентов высших учебных заведений - ("Высшее профессиональное образование-Транспорт") (ГРИФ) /Телушкина Е.К. ; Телушкина Е.К. ; 2009 ; Academia ; 978-5-7695-5445-2

16. Экономика и организация труда: Учебное пособие /Сергеева И.А., Барбашова Е.Г. ; Сергеева И.А. , Барбашова Е.Г. ; 2008 ; МГИУ ; 978-5-2760-1567-5

17. Планирование на предприятии: Краткий курс - 2-е изд.,испр. - ("Краткий курс") /Ильин А.И., Касько С.В. ; Ильин А.И. , Касько С.В. ; 2008 ; Новое знание ; 978-985-475-335-5

Похожие работы

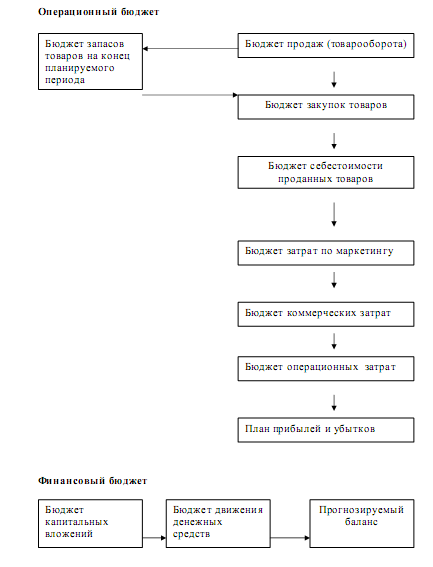

... . Рассмотрим особенности разработки генерального бюджета на основе применения методики формирования бюджета данных организаций. Генеральный бюджет торговой организации состоит из операционного и финансового бюджетов. Представим структуру генерального бюджета торговой организации на рисунке 2. Операционный бюджет Бюджет запасов товаров на конец планируемого периода ...

... 2. Практические аспекты бюджетного планирования деятельности предприятия Для более глубокого знакомства с бюджетным планированием необходимо рассмотреть практический пример составления сводного бюджета предприятия, что мы и сделаем на примере вышеуказанного предприятия. Описание предприятия – Собственник · ОАО Фирма «Энергозащита» г. Москва. Основное производство · Основной цех по ...

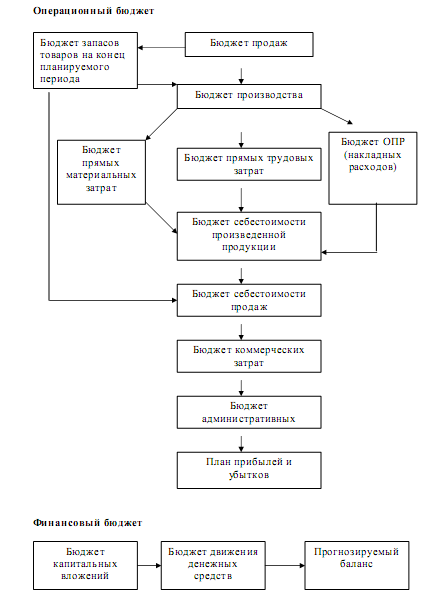

... а бюджет прямых материальных затрат - бюджетом 4 - го уровня, входящим в состав бюджета производственных затрат. Таким образом, для сводного бюджета промышленного предприятия характерна многоступенчатая иерархическая структура. Каждый из подбюджетов различных уровней занимает свою, строго определенную "НИШУ" И играет свою четкую роль в технологии составления сводного бюджета компании. Основные ...

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

0 комментариев