Виды и составные элементы процесса бюджетирования

Организация бюджетирования на предприятии

Технико-экономическая характеристика деятельности предприятия МУП «ПТК «Орскгортранс»

Оценка организации бюджетирования МУП «ПТК «Орскгортранс»

Мероприятия по совершенствованию бюджетирования

Эффективность мероприятий по совершенствованию организации бюджетирования МУП «ПТК «Орскгортранс»

Навигация

Виды и составные элементы процесса бюджетирования

Бюджетирование в МУП "ПТК "Орскгортранс"

110009

знаков

5

таблиц

2

изображения

1.2 Виды и составные элементы процесса бюджетирования

Для удобства работы с бюджетами их обобщают либо по видам деятельности или по центрам финансовой ответственности. В более широком смысле бюджеты можно классифицировать на:

1) Срочный бюджет - составляется на период 1 месяц, 1 квартал и т. п.;

2) Перспективный бюджет. Создаётся для планирования генерального развития предприятия на период более одного года.

Основные бюджеты взаимосвязаны между собой, чтобы подчеркнуть эту взаимосвязь, они объединяются следующими названиями: основной бюджет, генеральный бюджет. Взаимосвязи бюджетов достаточно сложны. Поэтому необходима чёткая и отлаженная координация всей системы бюджетирования.

Операционные бюджеты.

Бюджет продаж.

В бюджете продаж указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации.

На базе проведенного рыночного анализа отделом маркетинга, договорам намерений, договорам купли продажи, заключенными отделом продаж и поступивших заявок на покупку продукции формируется бюджет продаж продукции предприятия.

|

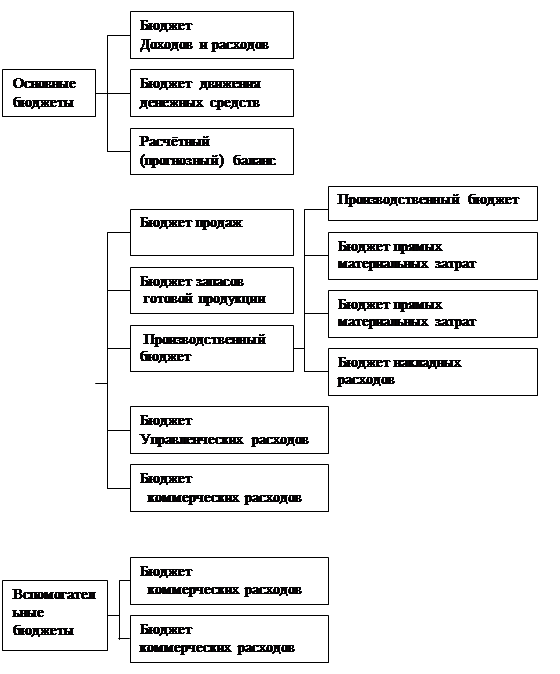

Рис. 1.1 Типовая классификация бюджетов организации

Бюджет продаж составляется на сроки: 5 – 15 лет перспективный план продаж; 1 - 12 месяцев тактический план продаж; 10 дней оперативный план продаж.

На основании данного бюджета составляется план возникновения и погашения обязательств по ГП и план движения денежных средств (план поступления денежных средств от продажи ГП).

Таким образом, входными данными для данного бюджета являются:

1) существующие договора;

2) поступившие заявки на приобретение продукции;

3) рыночный анализ;

4) бюджет остатков готовой продукции.

И на основании этих данных формируется следующие выходные данные бюджета продаж:

1) бюджет продаж (план продаж по менеджерам);

2) план возникновения и погашения обязательств;

3) план поступления и расходования денежных средств.

Бюджет запасов.

Запасы включают в себя запасы готовой, незавершенной продукции и материалов. Запасы необходимы предприятию для бесперебойного функционирования.

Бюджет запасов бывает :

- бюджет входящих остатков запасов;

- бюджет выходящих остатков запасов.

Бюджет производства.

В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции. Бюджет производства формируется в натуральных показателях и денежном выражении. После того как сформирован бюджет производства по предприятию производится формирования бюджетов производства по цехам.

Бюджет производства составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

Бюджет потребностей в материалах.

Бюджет потребностей в материалах составляют в натуральном и стоимостном выражении. Его цель - определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода. Бюджет потребностей в материалах составляется в целом по предприятию и по разбивке по цехам.

Бюджет потребностей в материалах составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

На основании данного бюджета составляется план возникновения и погашения обязательств по материалам и план движения денежных средств (план закупок по материалам).

Бюджет прямых затрат на оплату труда.

Бюджет прямых затрат на оплату труда составляйся на базе бюджета производства. Назначение данного бюджета – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства.

Для определения плановых затрат на оплату труда ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а затем полученную трудоемкость выпуска умножают на стоимость 1 чел. (т.е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Бюджет прямых затрат на оплату труда составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

Бюджет общепроизводственных расходов.

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными.

Назначение данного бюджета – определить издержки, связанные с теми категориями производственных и операционных затрат. К числу таких затрат в зависимости от специфики производства можно отнести: электроэнергия, вода, некоторые материалы.

Бюджет общепроизводственных расходов составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

Бюджет цеховой себестоимости.

Бюджет цеховой себестоимости продукции сводит воедино затраты на материалы, заработную плату, организацию и подготовку участков и цехов с учетом изменения запасов незавершенного производства. Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости, применяемого на предприятии, т.е. от того, включаются ли постоянные затраты в себестоимость продукции. В любом случае необходимо сохранить разделение на постоянные и переменные затраты, причем переменные затраты необходимо указать отдельно для каждого вида продукции.

Затраты на материалы есть произведение норм расхода материалов на цену этих материалов: исходные данные берут из бюджета потребности в материалах. Издержки на оплату труда определяют из бюджета прямых затрат на оплату труда. Общепроизводственные затраты переносят из соответствующего бюджета, причем если на предприятии применяется директ-костинг, то на виды продукции эти затраты не распределяют, а включают общей суммой в себестоимость продукции, реализованной заданный период.

Бюджет коммерческих расходов.

В бюджет коммерческих расходов включают издержки текущего характера, связанные с реализацией продукции, маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с потребителями и т.п.). Эти затраты необходимо подразделить на постоянные и переменные:

1) бюджет общехозяйственных расходов;

2) бюджет общехозяйственных (административных) расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов;

3) бюджет капитальных вложений.

При наличии, каких либо инвестиционных проектов на предстоящий бюджетный период разрабатывается бюджет капитальных вложений. В данном бюджете определяется за счёт каких средств будет происходить финансирование капитальных вложений. И если не будет хвать своих источников, то разрабатывается планы привлечения инвестиций и кредиты банков для реализации планируемых целей.

Финансовые (основные) бюджеты.

К финансовым бюджетам относятся:

1) бюджет прибылей и убытков;

2) бюджет движения денежных средств;

3) прогнозный баланс.

Бюджет прибылей и убытков

Бюджет прибылей и убытков (доходов и расходов) представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде.

Основной смысл бюджета доходов и расходов — показать руководителям компании эффективность ее хозяйственной деятельности в предстоящий период, а проще говоря, — будет прибыль (валовая, операционная, чистая — любая), превышение доходов над расходами или нет. БДиР позволяет также установить лимиты (нормативы) основных видов расходов, целевые показатели (нормативы) прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления и т. п. В сущности бюджет доходов и расходов — это прогнозирование структуры себестоимости выпускаемой компанией продукции (точнее, ее стоимости в отпускных ценах) на предстоящий период с выделением переменных и условно-постоянных затрат, валовой, операционной, балансовой и чистой прибыли. Бюджет доходов и расходов (финансовых результатов) до некоторой степени соответствует форме № 2 “Отчет о финансовых результатах” бухгалтерской отчетности, установленной в России, и показывает структуру доходов и расходов. Но в бюджетировании в отличие от формы № 2 БДиР составляется не только для предприятия, фирмы и других юридических лиц, но и для отдельных проектов, бизнесов или центров финансовой ответственности.

Бюджет доходов и расходов составляется и утверждается на весь бюджетный период (обычно это один календарный год), принятый в компании, в соответствии с ее бюджетным регламентом. Индикативно, т. е. без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели БДиР (например, объем продаж, сумма или норма прямых затрат, масса или норма чистой прибыли и т. п.) могут устанавливаться на период до двух-пяти лет. Важно также, что внутри бюджетного периода БДиР(бюджет доходов и расходов) должен иметь достаточно подробную (опять же в том виде, как это установлено бюджетным регламентом данной конкретной компании) разбивку на подпериоды. Эта разбивка зависит от степени технической и организационной подготовленности компании к постановке бюджетирования. Как минимум разбивка БДиР осуществляется помесячно (бухгалтерская отчетность, как известно, ведется поквартально). Во многих случаях, когда руководителям предприятия или фирмы необходима более оперативная информация о состоянии финансов, в разрезе отдельных видов бизнеса, БДиР может иметь подекадную или, лучше, понедельную разбивку бюджетного периода по крайней мере на первые два квартала этого периода. При составлении индикативных БДиР достаточна помесячная разбивка на периоды более одного года. Поскольку БДиР отражает структуру себестоимости продукции конкретного вида бизнеса, проекта, ЦФО или структурного подразделения (предприятия или фирмы в целом в случае сводного бюджета), по нему можно судить о рентабельности производства (норме прибыли), массе прибыли и возможностях погашения кредита. С его помощью можно рассчитать точку безубыточности, определить лимиты основных видов затрат, сумм перечислений вышестоящим органам управления (отчисления от прибыли, погашение общеорганизационных расходов и т. п.) по результатам хозяйственной деятельности на бюджетный период.

Бюджет движения денежных средств.

Бюджет движения денежных средств (БДДС) — это в сущности план движения расчетного счета и наличных денежных средств в кассе предприятия или фирмы, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Он показывает возможные (предполагаемые исходя из условий договоров или контрактов) поступления авансов и предоплаты за поставляемую продукцию, наличных денежных средств, а также задержки поступлений за продукцию, отгруженную ранее (дебиторская задолженность). Важность этого документа в бизнесе все время возрастает. Хотя не только у нас, но и за рубежом еще совсем недавно должного внимания ему в управлении не уделялось. И сегодня именно БДДС является главным документом в системе внутрифирменных бюджетов. Если у вас есть БДиР, смета капитальных и первоначальных затрат или инвестиционный план, но все доходы и расходы не увязаны друг с другом во времени (по срокам) и по условиям поступления и использования, то можете считать, что бюджетирования в вашей компании нет ни в каком, даже самом убогом виде

Составление БДДС(бюджета движения денежных средств) призвано обеспечить безусловную сбалансированность поступлений и использования денежных средств предприятия или фирмы на предстоящий период. Если в бюджете доходов и расходов в какие-то периоды могут быть запланированы убытки (в сущности, они неизбежны, если речь идет о становлении нового бизнеса или крупной технической реконструкции производства, например) в расчете на то, что будущая прибыль перекроет убытки прошлых лет, то в БДДС все поступления денежных средств в любое время должны превышать их использование в тот же период. Так называемое конечное сальдо в БДДС должно быть обязательно положительным. Неденежный поток должен быть положительным, а именно конечное сальдо.

БДДС составляется на весь бюджетный период (обычно на один календарный год) с максимально возможной детализацией внутри него. Составлять данный бюджет индикативно на срок более одного года возможно и целесообразно лишь в определенных случаях, когда требуется более жесткий контроль за ликвидностью операций. Например, когда реализация бизнеса требует постоянного привлечения внешних финансовых ресурсов. Внутри бюджетного периода БДДС в принципе должен иметь более детальную разбивку на подпериоды, чем БДиР, поскольку его главная задача — обеспечить планирование бизнеса и контроль за его ликвидностью, разрыв которой (т. е. образование отрицательного конечного сальдо) нежелателен даже на один день.

Поэтому, если БДиР составляется с помесячной разбивкой, то БДДС также должен иметь как минимум помесячную разбивку, а лучше — более детальную (например, подекадную, понедельную, а лучше — по банковским дням, хотя бы на первые один-шесть месяцев бюджетного периода).

Поэтому при составлении БДДС лучше ориентироваться не на абстрактные финансовые потоки, а на воображаемое движение расчетного счета вашего предприятия и фирмы. Конечное сальдо — это не что иное, как остаток денег на расчетном счете (плюс касса) после совершения всех операций за соответствующий период.

В доходной части бюджета движения денежных средств (поступления) отражаются все источники денежных поступлений, т. е. те денежные средства, которые реально могут поступить на расчетный счет компании в данный бюджетный период. Если по условиям договора или контракта предполагается предоплата или реализация в кредит (передача товара на консигнацию), то неизбежно образуется разрыв между реализацией (отгрузкой) товара и связанными с ними расходами и притоком части денежных средств (части выручки от реализации) на счет компании. И стоимость отгруженных товаров (например, чистая выручка или продажи за данный бюджетный период в бюджете доходов и расходов) не будет совпадать (может оказаться меньше) с объемом поступивших денежных средств за тот же бюджетный период. Для контроля за этим явлением необходимо составить так называемый график погашения дебиторской задолженности, т. е. установить ожидаемый порядок возврата благодарными потребителями тех сумм, которые они задолжали вашему предприятию или фирме за ранее поставленную продукцию или оказанные услуги.

Вместе с тем все расходы (согласно бюджету доходов и расходов в данный бюджетный период), связанные с выпуском товарной продукций и получением чистой выручки от реализации, предприятие или фирма понесут и должны будут их оплачивать (списывать со своего счета), но уже в порядке, предусмотренном не вашими потребителями, а вашими поставщиками (комплектующих, материалов, работ и т. п.). И если окажется, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) и все деньги, полученные из всех источников за определенное время (бюджетный подпериод — месяц, декада, неделя и т. д.), будут недостаточны для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также другие виды затрат в соответствующий бюджетный период (например, на капитальные вложения в связи с технической реконструкцией предприятия), то руководители фирмы будут вынуждены предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит в банке или найти иную форму привлечения внешних финансовых средств, эмитировать акции, зачеты, использовать способы снижения дебиторской задолженности и т. п.).

Прогнозный баланс

Расчетный баланс, или, точнее, прогноз по балансовому листу — это прогноз соотношения всего, чем располагает бизнес в данный момент (все имущество, обязательства потребителей и пр.), т. е. активов, и всего того, что бизнес должен другим, т. е. пассивов (обязательств) перед поставщиками, бюджетом, банками и инвесторами. Прогноз этот обычно делается в соответствии со сложившейся (фактической) структурой активов и задолженностей и ее наиболее вероятным изменением в процессе предстоящей реализации других основных бюджетов. Расчетный баланс состоит из двух основных разделов: активов и пассивов, которые должны быть равны между собой.

Активы — это все имущество (денежные средства, оборудование, приобретенные лицензии, запасы сырья, материалов, готовой продукции и т. п.), а также обязательства потребителей и других лиц, которыми будет располагать предприятие или фирма на определенную дату бюджетного периода.

Пассивы — это те обязательства, которые будет нести предприятие или фирма перед кредиторами, заимодателями, поставщиками сырья, комплектующих и материалов, инвесторами и т. п. Величина, на которую сумма активов превышает текущие и долгосрочные обязательства, является собственным капиталом предприятия или фирмы.

Для бюджетирования важно, что в расчетном балансе отражаются все ресурсы, вовлеченные в данный бизнес. Как и БДДС, расчетный баланс может быть составлен не только для юридического лица, подобно форме № 1, но и для любого объекта хозяйствования, приносящего доходы, прибыль или генерирующего денежные потоки. Без расчетного баланса, т. е. без определения всего того, что так или иначе вовлечено в данный бизнес, невозможно получить исходную информацию для финансового анализа и оценки инвестиционной привлекательности проекта, контракта, предприятия и т. п. Например, нельзя рассчитать большинство финансовых коэффициентов. Без расчетного баланса нельзя принимать многие управленческие решения, касающиеся распределения прав и ответственности в финансовой сфере между руководителями центров финансовой ответственности или отдельных структурных подразделений. Уже по этой причине расчетный баланс составляется на тот же период, что и другие основные бюджеты, и имеет как минимум поквартальную, а лучше — помесячную разбивку внутри бюджетного периода.

Бюджетный контроль

Бюджетный контроль за правильностью заполнения бюджетных форм и достоверностью включенной в них информации осуществляется централизованно службой заместителя генерального директора ПЭО по экономическим вопросам. Она же осуществляет подготовку сводного бюджета и анализ предоставленной финансовой информации.

Результаты исполнения бюджетов ЦФО ежемесячно докладываются заместителю генерального директора ПЭО по экономическим вопросам, служба которого обобщает полученную информацию. По докладу заместителя генерального директора ПЭО по экономическим вопросам руководитель ПЭО принимает решения о мерах по исправлению негативных тенденций и поощрению тех ЦФО, которые превысили (не исполнили) бюджетные нормативы.

Бюджетный контроль осуществляется на основе целевых показателей и нормативов, устанавливаемых ЦФО на бюджетный период. Эти показатели устанавливаются до начала бюджетного периода (на период 12 месяцев) и остаются стабильными на протяжении всего бюджетного срока. Нормативы доводятся до ЦФО руководителями ПО. Пересмотр (корректировка) нормативов осуществляется по завершении данного бюджетного периода в процессе разработки бюджета на новый бюджетный период.

0 комментариев