Навигация

Бюджетна політика в Україні

42206

знаков

0

таблиц

0

изображений

2. Бюджетна політика в Україні

У 1992 році Україна сформувала самостійну бюджетну систему. Одночасно зі здобуттям цього неодмінного атрибуту державної самостійності на весь зріст постало питання здійснення відповідної бюджетної політики, спрямованої на утвердження національної незалежності, забезпечення глибинних ринкових перетворень та стійкого довгострокового розвитку національної економіки та суспільства в цілому. На жаль, слід констатувати, що на шляху побудови такої політики постали прояви трансформаційної кризи, зокрема:

- низька ефективність дій держави у новому середовищі;

- структурні деформації та диспропорції економіки;

- недосконалість конкурентного середовища, недосконалість та нерозвиненість внутрішнього ринку;

- суттєве падіння життєвого рівня населення України;

- стрімке скорочення бюджетних доходів, викликане ліквідацією старої податкової системи та неефективністю нової;

- наростання конфлікту інтересів між впливовими політико-економічними групами, між ними та державою.

Внаслідок цього вироблення бюджетної політики відбувалося під постійним пресом різноманітних груп впливу, потреб оперативного збалансування макроекономічного становища, вимог міжнародних фінансових організацій. Зміна параметрів соціально-економічної системи в процесі просування шляхом ринкових перетворень також обумовлювала постійну зміну вимог, які висувалися до бюджетної політики в Україні. Відтак пошук адекватних напрямів та інструментів національної бюджетної політики триває й досі. Безперечно, за роки ринкових реформ бюджетну систему України було суттєво вдосконалено та наближено до сучасних вимог. Проте, як і раніше, невирішеними залишаються наступні фундаментальні проблеми:

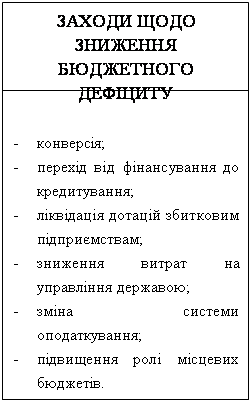

- незбалансованість зобов'язань і ресурсів на всіх рівнях бюджетної системи і надмірність боргового тягаря;

- неефективність та обтяжливість податкової системи;

- неефективність значної частини бюджетних видатків;

- перевищення державних потреб і зобов'язань над фактичними бюджетними витратами;

- незавершеність формування ефективної системи управління державними фінансами.

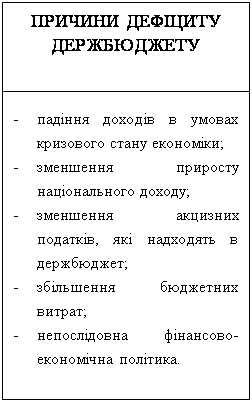

Починаючи з 1998 р., відбувається поступове зменшення ваги податкових надходжень (включаючи відрахування до Пенсійного фонду) в доходах бюджету та ВВП. Теоретично це мало б сприяти поліпшенню економічної динаміки. Між тим, насправді позитивні тенденції в українській економіці почали спостерігатися лише з 2000 року.

У 1999 р. було забезпечено виконання Державного бюджету України за доходами лише по 25 джерелах із 40 (1998 р. - 10 з 29). Державним бюджетом України у 1999 р. було недоотримано майже 3,8 млрд грн. (у 1998 р. - 4,8 млрд грн., у 1997 р. - майже 4,9 млрд грн., у 1996 р. - 4,3 млрд грн.).

У 2000 р. рівень надходжень до консолідованого бюджету підвищився на 48 % в номінальному виразі у порівнянні з минулим роком, а рівень реальних доходів уперше після 1997 р. збільшився в реальному вимірі на 15,2 %. Завдяки цьому реальний розмір доходів бюджету наблизився у минулому році до значень періоду 1996-1997 рр., що приблизно співпадає з динамікою реального ВВП.

Діюча система бюджетних відносин в Україні значною мірою орієнтована на надходження насамперед від непрямих податків (перш за все ПДВ та акцизів, за рахунок яких минулого року профінансовано 18 % доходів бюджету), які сплачують в підсумку споживачі. За такого формування доходи бюджету залежать не від ефективності діяльності підприємств, а від обсягів господарських оборотів. Доходи бюджету в цьому випадку збільшуються за рахунок зростання цін.

Звертає на себе увагу збільшення частки надходжень від податку з фізичних осіб в доходах бюджету. У відношенні до ВВП вони знижувалися, що є результатом погіршення зайнятості й зменшення складової оплати праці у ВВП. Якщо номінальні доходи населення у порівнянні з 1992 р. збільшилися у 2142 рази, податки - у 3007 разів, отже, йдеться про збільшення реального податкового тягаря для населення. Реальна купівельна спроможність населення знизилася за цей період щонайменше на 70 %.

За підсумками 2000 року до Державного бюджету України надійшло 34685,9 млн грн., або 102,2 % від затвердженого на рік обсягу доходів.

Якщо, за підрахунками аналітиків, з урахуванням "понадпланового" зростання ВВП та промислового виробництва, а також у зв'язку з перевищенням закладених до Закону про Державний бюджет 2000 р. темпів інфляції, в реальному вимірі доходи Державного бюджету порівняно з 1999 р. мали б збільшитися на 14,9 %, в дійсності вони зросли лише на 5,1 %. За підрахунками фахівців Рахункової палати, перевищення показників інфляції над прогнозними дало можливість додатково одержати близько 1,5 млрд грн. Неподаткові надходження зросли у 2,9 раза і склали 33,4 % доходів бюджету. При цьому податкові надходження зменшилися на 1,6 %, а надходження від податку на прибуток - на 5,5 % . Затверджені податкові надходження були виконані лише на 95,6 %. При цьому податок на додану вартість зібраний лише на 94,5 %, податок на прибуток підприємств - на 91,8 %, податки на міжнародну торгівлю та зовнішні операції - на 88,7 % (наголосимо: при безпрецедентному зростанні експорту на 25 %).

Недоотримання податкових надходжень порівняно з потенційно можливими великою мірою було обумовлене значними пільгами з оподаткування. За 2000 рік до Зведеного бюджету надійшло 7,7 млрд грн. податку на прибуток підприємств, що становить 108,0 % до річних призначень. В порівнянні з відповідним періодом минулого року досягнуто збільшення надходжень на 1,3 млрд грн., або на 20,8 %. В той час як до місцевих бюджетів надійшло 2,1 млрд грн., або більше річних призначень у 2 рази, надходження до Державного бюджету недовиконані на 8,2 %, що свідчить про недостатній рівень контролю за виконанням зобов'язань та недієвість вжитих відповідних коригуючих заходів з боку Державної податкової адміністрації та місцевих органів влади. Позитивною особливістю звітного періоду є надходження до державного бюджету податку на прибуток грошовими коштами. Так, якщо у минулому році взаємозаліки по податку на прибуток становили більш ніж 40 % від загальних надходжень цього податку, то у поточному році - близько 2 %.

Недовиконанню плану надходжень сприяло зниження податкових ставок у гірничо-металургійному комплексі, легкій, деревообробній та целюлозно-паперовій промисловості, на підприємствах, що працюють у спеціальних економічних зонах та на територіях пріоритетного розвитку. Зокрема, у 2000 році підприємства гірничо-металургійного комплексу - учасники експерименту за рахунок застосування пільгової ставки податку у 9 відсотків "недоплатили" податку на 1,2 млрд гривень.

Безперечно, на недоотримання податку на прибуток вплинула й відсутність помітного прогресу у зростанні ефективності суб'єктів господарювання. Протягом 2000 року збитково працювало 48 % підприємств.

Станом на 1 січня 2001 року недоїмка по податку на прибуток становила 2,7 млрд гривень, з неї більше половини - по атомних станціях та підприємствах НАК "Нафтогаз України". Проведення позабюджетного взаємозаліку згідно статті 60 Закону України "Про Державний бюджет України на 2000 рік" по податку на прибуток в рахунок погашення заборгованості поточного року становить 0,8 млрд гривень, в рахунок погашення заборгованості минулого року - 1,6 млрд гривень.

За звітними даними Держказначейства, надходження податку на додану вартість до Державного бюджету України за 2000 рік склали 9516,5 млн грн. або 94,5 % до прогнозу, у тому числі по вітчизняних товарах - 6542,6 млн грн. (87,7 % призначень), по імпортних - 2973,9 млн грн. (114,3 % призначень). В той же час, за 11 місяців 2000 року з Державного бюджету було відшкодовано платникам 8,2 млрд грн. ПДВ, що на 3,4 млрд грн. (72,1 %) більше, ніж за аналогічний період 1999 року. Крім того, за звітними даними ДПА, станом на 01.12.2000 із заявлених платниками до відшкодування сум залишилися невідшкодованими 4 млрд грн. ПДВ. Основним фактором збільшення відшкодування ПДВ у 2000 році є зростання експорту. За даними Держкомстату, у 2000 році зростання експорту проти попереднього року склало 25,8% в цілому, експорту чорних металів - 31,7 % при рості обсягів виробництва відповідно на 12,9 та 20,7 %.

Також у напрямі зменшення впливало на надходження до бюджету введення пільг по сплаті ПДВ та списання заборгованості зі сплати податків, включаючи ПДВ, за законами про державну підтримку космічної діяльності, реформування сільськогосподарських підприємств, підтримку підприємств тракторобудування та комбайнобудування тощо.

Особливу увагу привертає роль приватизаційних процесів в бюджетній політиці в Україні. Якщо на початкових етапах ринкового реформування приватизація розглядалася як засіб "наближення" власності до кожного з громадян України, а в середині 90-х - як інструмент персоніфікації власності, утворення ефективного власника та підвищення конкурентоспроможності підприємств, наприкінці 90-х років приватизація впевнено розглядається урядом перш за все саме як спосіб отримання коштів на поповнення доходів бюджету. Незважаючи на прийняття Верховною Радою у 2000 році Концепції приватизації, яка передбачає підпорядкування приватизації саме стратегічним завданням вдосконалення організаційної та інституційної структури економіки, питання приватизації в процесі розробки бюджету-2001 розглядалося вже майже суто в фіскальному контексті. Не виконується положення Указу Президента України щодо спрямування 25 % надходжень від приватизації на інвестиції у стратегічні підприємства. Примітно, що заклики до українського уряду приділяти більше уваги саме підвищенню ефективності управління та реструктуризації підприємств в ході приватизації пролунали нещодавно навіть з боку А. Геск'єра, представника Міжнародного валютного фонду - організації, яка найбільше "піклується" про фіскальну консолідацію в Україні .

Відповідно до Державної програми приватизації, у 2000 році Фонд державного майна мав забезпечити надходження до Державного бюджету України не менш як 2,5 млрд грн. від приватизації державного майна та інших надходжень, безпосередньо пов'язаних з процесом приватизації та кредитуванням підприємств. Проте фактичні надходження до Державного бюджету склали 2075,3 млн грн., або 80,6 % від планованих.

Найважливішими причинами невиконання графіка надходження коштів є призупинення конкурсів з продажу пакетів акцій 7 інвестиційно привабливих підприємств, недостатня ефективність роботи радників, недостатні темпи проведення підготовчої роботи по конкурсах з продажу енергокомпаній, а також те, що велика кількість оголошених конкурсів не викликала зацікавленості з боку потенційних покупців.

Похожие работы

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

... c.159]. Якщо переформулювати це визначення щодо бюджету, то державна бюджетна політика – це діяльність у сфері управління бюджетом, що спрямовується на досягнення державних цілей. Цілі держави залежать від великої кількості чинників. Важливим чинником є те, що цілі бюджетної політики визначаються цілями держави. Розглянемо існуючі альтернативні варіанти визначення терміна «бюджетна політика». ...

... і соціального розвитку та оптимальний для України перерозподіл ВВП через його доходну частину. Реалізація поставлених задач бюджетної політики на довгострокову перспективу повинна здійснюватися, за наступними основними напрямками щодо удосконалення бюджетної сфери: продовження реформ у податковій сфері, створення ефективної системи управління державним боргом, вдосконалення міжбюджетних відносин, ...

... держави, а з іншого — залишити достатньо коштів підприємствам та громадянам з метою збереження максимальної зацікавленості у результатах їх діяльності. Регулювання нових економічних відносин потребує гнучкої податкової політики, яка б дала змогу оптимально пов'язати інтереси держави з інтересами рядових платників податків. Вся історія податкової політики зводиться до пошуків ідеалів оптимального ...

0 комментариев