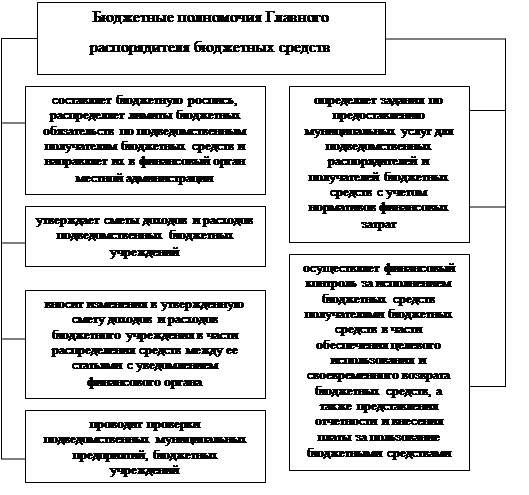

Навигация

Реформирование Бюджетной классификации в 2004 – 2006 гг

50900

знаков

5

таблиц

0

изображений

2.2. Реформирование Бюджетной классификации в 2004 – 2006 гг.

Реформирование и изменение бюджетной классификации в этот период было направлено на внедрение основанной, на международных стандартах системы бюджетной классификации и бюджетного учета, существенно повысившей прозрачность и управленческую значимость бюджетной отчетности.

В этот период осуществлялось реформирование бюджетного процесса по следующим направлениям:

реформирование бюджетной классификации и бюджетного учета;

выделение бюджета "действующих" и "принимаемых" обязательств;

совершенствование среднесрочного финансового планирования;

развитие и расширение сферы применения программно-целевых методов бюджетного планирования;

упорядочение процедур составления и рассмотрения бюджета.

В рамках первого направления предусматривалось приближение бюджетной классификации Российской Федерации к требованиям международных стандартов с учетом изменений в структуре и функциях федеральных органов исполнительной власти в рамках административной реформы, а также введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

Необходимым условием переориентации бюджетного процесса на достижение конечных результатов этого периода является приведение структуры и содержания бюджетной классификации Российской Федерации и бюджетного учета в соответствие с целями и задачами осуществляемых реформ.[7]

Бюджетная классификация и бюджетный учет должны были стать надежным и качественным инструментом, гарантирующим прозрачность деятельности органов власти и администраторов бюджетных средств и обеспечивающим необходимый объем финансовой информации на всех этапах бюджетного процесса - от анализа финансовых результатов деятельности за прошедший период, подготовки и представления проекта бюджета и его исполнения в течение финансового года до составления соответствующей финансовой отчетности.

Новые бюджетные классификации должны были быть направлены на:

а) переориентацию бюджетов на достижение конечных результатов, в том числе путем повышения самостоятельности и ответственности участников бюджетного процесса и администраторов бюджетных средств;

б) приведение структуры функциональной классификации расходов в соответствие с основными функциями, выполняемыми органами государственной власти (органами местного самоуправления);

в) согласование бюджетной классификации с международными стандартами финансовой отчетности и статистики государственных финансов.

Представлялось целесообразным отказаться от практики утверждения бюджетной классификации отдельным федеральным законом. Временные издержки, неизбежно сопутствующие законодательной процедуре, существенно ограничивают возможности оперативного уточнения в случае необходимости отдельных позиций бюджетной классификации и затягивают процесс осуществления реформ. Более предпочтительным является подход, применяемый большинством стран международного сообщества, при котором законом закрепляются лишь основные, обязательные для всех уровней бюджетной системы, коды экономической классификации и функциональной (раздел, подраздел) бюджетной классификации. Дальнейшая структура классификации определяется органами власти соответствующего уровня при принятии закона (решения) о бюджете. Такой подход обеспечивает большую самостоятельность и ответственность органов исполнительной власти при составлении проекта бюджета в рамках законодательно установленных единых принципов бюджетной классификации.

До внесения соответствующих поправок в Бюджетный кодекс Российской Федерации ряд задач по совершенствованию бюджетной классификации решался путем внесения изменений в Федеральный закон "О бюджетной классификации Российской Федерации".[8]

а) определение целевых статей и видов расходов в процессе формирования и утверждения бюджетов соответствующих уровней бюджетной системы Российской Федерации;

б) исключение расходов на капитальные вложения (государственные инвестиции) из функциональной классификации расходов и включение их в состав экономической классификации расходов;

в) распределение расходов на руководство и управление в установленной сфере деятельности (административных расходов) по соответствующим разделам и подразделам функциональной классификации расходов;

г) разделение расходов в сфере науки на расходы на фундаментальные исследования (раздел общегосударственных вопросов) и расходы на прикладные научные исследования с включением расходов на прикладные научные исследования в соответствующие разделы функциональной классификации расходов;

д) упорядочение отражения расходов на реализацию федеральных целевых программ в функциональной классификации расходов;

е) приведение структуры экономической классификации расходов в соответствие с экономическим содержанием операций в секторе государственного управления;

ж) применение кода администратора бюджетных средств ко всем операциям, проводимым в рамках исполнения бюджета (доходам, расходам, источникам финансирования дефицита).

Глава 3. Переход к бюджетной классификации 2008 г.

Похожие работы

... года.Допускается наличие на конец текущего финансового года средств, размещенных на банковских депозитах. Глава 2. Бюджетный процесс на муниципальном уровне на примере Заводоуковского городского округа 2.1 Участники бюджетного процесса в Заводоуковском городском округе и их полномочия Важнейшим звеном финансовой системы являются государственные и муниципальные финансы, обеспечивающие ...

... распорядителем или главным распорядителем бюджетных средств. На сегодняшний день какого-либо общего нормативного документа Минфина России, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует. В настоящее время с точки зрения исполнения бюджетов значение сметы доходов и расходов бюджетного учреждения существенно изменилось. Дело в том, что средства ...

... принципов самостоятельности бюджетов всех уровней и единства их общих интересов. 2. Опыт внедрения новаций бюджетного законодательства на субфедеральном уровне. Реформирование бюджетного процесса на субфедеральном уровне в среднесрочной перспективе Рассмотрим на примере Программы «Реформирование региональных и муниципальных финансов Амурской области на 2005-2007 годы» (далее - программа ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

0 комментариев