Навигация

1. СОДЕРЖАНИЕ, ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ

Бюджетная политика в России постоянно находится в центре общественного внимания, что обусловлено как местом, занимаемым ею среди основных инструментов экономической политики, так и весьма острой критикой, которой она регулярно подвергается со стороны различных органов власти, общественных сил, политических движений, независимых экспертов, международных организаций, средств массовой информации. Это и неудивительно, поскольку именно в бюджетной политике, как, пожалуй, ни в какой другой, наиболее ярко проявляются и наиболее жестко сталкиваются интересы различных общественных групп.

Бюджетная политика государства в сжатом выражении – это выработка и реализация подходов по формированию основных доходных источников, определению приоритетов в финансировании государственных расходов и регулированию дефицита бюджета. Данная триада направлена на активное регулирование экономических процессов, обеспечивающих рост объемов производства, развитие здоровой конкурентной среды во всех секторах экономики, социальную защиту населения.

Основной целью бюджетной политики является обеспечение условий для устойчивого экономического роста на основе повышения эффективности участия государства в перераспределении финансовых ресурсов в экономике.

Основными задачами бюджетной политики в среднесрочной перспективе являются:

- повышение устойчивости бюджетной системы, снижение ее зависимости от внешнеэкономической конъюнктуры;

- обеспечение достаточного для поддержания среднесрочной финансовой стабильности профицита государственного бюджета;

- усиление роли налогово-бюджетной политики в качестве инструмента, направленного на стимулирование инвестиционной активности;

- повышение качества управления государственными активами и пассивами; совершенствование управления государственным долгом;

- совершенствование бюджетного процесса и упорядочение бюджетных процедур, в том числе:

- обеспечение прозрачности процедур выработки и реализации бюджетной политики, делающей ее открытой и понятной;

- обеспечение единства и взаимоувязанности бюджетного процесса и бюджетных процедур на всех уровнях бюджетной системы;

- повышение качества планирования, исполнения бюджета и обеспечение их соответствия обязательствам, принятым на всех уровнях бюджетной системы;

- уточнение разграничения расходных полномочий между различными уровнями бюджетной системы;

- реорганизация системы государственных и муниципальных унитарных, казенных предприятий и бюджетных учреждений с целью снижения стоимости и повышения качества предоставления государственных и муниципальных услуг населению.

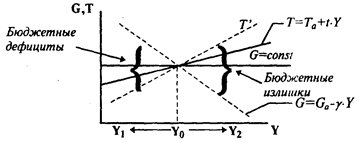

Фундаментальная цель бюджетной политики состоит в том, чтобы ликвидировать безработицу или инфляцию. В период спада проводится стимулирующая бюджетная политика. Она включает в себя увеличение государственных расходов, или снижение налогов, или и то и другое. Т.е. если в начале мы имеем сбалансированный бюджет, то бюджетная политика должна двигаться в направлении бюджетного дефицита в период спада или депрессии.

И наоборот, если в экономике имеет место вызванная избыточным спросом инфляция, то проводится сдерживающая фискальная политика. Она включает в себя уменьшение правительственных расходов, или увеличение налогов, или и то и другое. Бюджетная политика должна двигаться в направлении бюджетного профицита, если перед экономикой стоит проблема контроля над инфляцией.

При наличии бюджетного дефицита его стимулирующее воздействие на экономику будет зависеть от методов финансирования дефицита. Существуют два основных метода: займы у населения или выпуск новых денег. Рассмотрим первый метод: если правительство выходит на денежный рынок и размещает там свои займы, то оно вступает в конкуренцию с частными предпринимателями за финансовые средства. Этот дополнительный спрос приводит к росту уровня процентной ставки. Таким образом, правительство будет выталкивать некоторые расходы частных инвесторов и чувствительные к величине процента потребительские расходы. Второй же метод позволяет избежать выталкивания частных инвестиций. И, следовательно, считается, что создание новых денег является по своему характеру более стимулирующим способом финансирования дефицита.

При наличии бюджетного профицита его дефляционное влияние зависит от того, как он будет ликвидироваться. Возможно погашение задолженности государства, но, выкупая свои долговые обязательства, правительство передает свои избыточные налоговые поступления обратно на денежный рынок, вызывая падение ставки процента и стимулируя инвестиции и потребление. С другой стороны, правительство может просто изъять избыточные суммы. Это означает, что правительство приостанавливает любое их дальнейшее использование. И таким образом, эти средства уже не окажут никакого инфляционного воздействия. Именно поэтому считается, что полное изъятие дефицитного бюджетного излишка более сдерживающая мера, нежели использование этих средств для погашения государственного долга.

Поскольку очевидно, что полного примирения по поводу целей, средств и результатов бюджетной политики среди заинтересованных общественных групп достичь довольно трудно, то ее сколько-нибудь объективная оценка должна базироваться на более или менее общепризнанных критериях. Так как наиболее важными направлениями бюджетной политики являются сбор бюджетных доходов, выполнение бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, то и эффективность всей бюджетной политики может быть оценена по результативности деятельности органов исполнительной власти по указанным составляющим. Состояние государственных финансов оказывает весьма сильное воздействие на реальную экономику, поэтому динамика основных макроэкономических показателей также может выступать одним из критериев успешности (или неуспешности) того или иного варианта осуществляемой политики.

Обобщая сказанное выше, можно предложить следующие количественно измеряемые критерии эффективности бюджетной политики:

1) уровень собираемости бюджетных доходов в целом, налогов в частности;

2) уровень выполнения бюджетных обязательств;

3) величину бюджетного дефицита и скорость роста государственного долга;

4) объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета;

5) уровень монетизации бюджетного дефицита;

6) величину валютных резервов, используемых для финансирования бюджетного дефицита;

7) динамику валового внутреннего продукта;

8) уровень безработицы;

9) степень выполнения законодательных и приравненных к ним актов о бюджете.

В конкретных условиях России к вышеупомянутым показателям можно добавить критерии, характеризующие специфику современного этапа в развитии ее экономики:

1) масштабы эмиссии правительством денежных суррогатов различных видов (КО, КНО, зачеты);

2) величину просроченной задолженности по оплате труда из-за отсутствия бюджетного финансирования;

3) величину просроченной задолженности по оплате государственного заказа.

Советская система централизованного планирования основывалась на физических показателях затрат и выпуска, и деньги играли в этой системе строго ограниченную роль, представляя собой немногим больше, чем простая расчетная единица. Но в любой стране с рыночной экономикой деньги находятся непосредственно в центре как средство, уравновешивающее спрос и предложение, средство сбережения и главный критерий инвестиционных решений. В условиях централизованного планирования серьезное значение имел неформальный обмен товарами по бартеру, роль которого возрастала в восьмидесятые годы в связи с «ослаблением контроля за финансовой политикой и государственного контроля над ценами (подавленная инфляция), подорвавшим использование рубля в качестве средства обмена». В то же время произошло формальное закрепление бартера в качестве встречной (компенсационной) торговли в большом объеме коммерческих операций, что явилось более широким и наглядным отражением физической основы самой плановой системы.

Исторически, таким образом, кажется логичным, что денежное обращение и использование должно возрастать по мере того, как рыночная экономика приходит на смену централизованному планированию, вытесняя постепенно бартер и другие формы неденежного обращения. На деле произошло обратное. Реальное значение широкого показателя денежной массы M2 (наличность в обращении плюс основная часть банковских депозитов) только за 1992 год упало почти на 80 % и, хотя и более медленно, продолжает снижаться. Этот показатель снизился с 47,1 % российского валового внутреннего продукта по оценкам 1991 года до 11,6 % (значительно упавшего) ВВП в 1995 году. Мало есть еще в мире стран, где отношение M2:ВВП давало бы столь низкую цифру, почти все эти государства или сами являются бывшими советскими республиками, подвергавшимися тем же социально-экономическим воздействиям и влияниям, что и Россия, или это наиболее нестабильные и беднейшие страны Третьего мира. Даже отношение M2:ВВП, равное в 1991 году 47,1 % , было ниже, чем обычно бывает в странах с развитой рыночной экономикой.

В качестве временого интервала для анализа бюджетной политики того времени можно выбрать период 1994-1997 гг. Этому есть два обстоятельства. Во-первых, очевидно, только для периода, начинающегося с 1994 г., можно говорить о более или менее качественно однородном характере российской экономики и бюджетной сферы. В предыдущие годы значительная часть операций бюджетного характера (так называемые централизованные кредиты экономике) осуществлялась Центральным банком. Во-вторых, в настоящее время только для этого периода имеются более или менее сопоставимые статистические данные по широкому кругу показателей, отражающих состояние выбранных критериев.

Бюджетная политика, проводившаяся в России в 1994-1997 гг., лишь на первый взгляд может показаться однотипной. На самом деле она существенно менялась. Весьма важными факторами ее изменений стали кадровые перемены. Основными авторами бюджетной политики со стороны исполнительной власти по должности (хотя и с разной степенью влияния на окончательные результаты) выступали: президент, премьер-министр, вице-премьер (часто первый вице-премьер), курировавший бюджетную и, как правило, всю макроэкономическую политику, министр финансов.

Рассмотрим характер и результаты проводившейся бюджетной политики, а также динамику некоторых макроэкономических показателей в зависимости от нахождения на соответствующих государственных постах тех или иных руководителей.

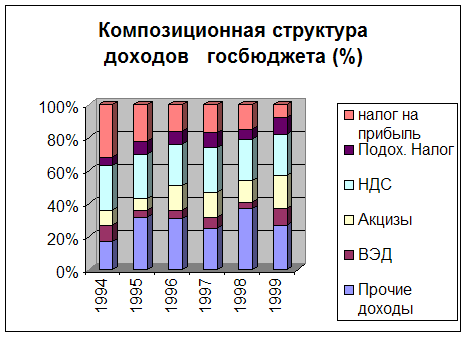

Фактическое поступление доходов в федеральный бюджет в последние годы отличалось высокой неравномерностью (см. табл. 1). Отчетливо заметны два спада в сборе доходов - в 3-м и 5-м периодах - и довольно значительный подъем - в 4-м периоде. В основе этой неравномерности лежали существенные колебания прежде всего в уровне сбора налогов.

Доходы федерального бюджета (в среднем за период, в % к ВВП)

| Периоды | 1 | 2 | 3 | 4 | 5 |

| Вице-премьеры, курировавшие финансовую политику | А. Шохин | А. Чубайс | В. Каданников | В. Потанин, А. Лившиц | А. Чубайс |

| Министры финансов | С. Дубинин | В. Пансков | В. Пансков | А. Лившиц | А. Чубайс |

| Месяцы, годы \Показатели | февраль-декабрь 1994 г. | январь-декабрь 1995 г. | январь-август 1996 г. | сентябрь 1996 г. – март 1997 г. | апрель-ноябрь 1997 г. |

| Наличными деньгами и денежными суррогатами: | |||||

| Все доходы | 12,1 | 12,1 | 10,3 | 13,0 | 10,6 |

| в том числе: | |||||

| налоговые доходы | 12,0 | 10,5 | 8,7 | 12,5 | 8,6 |

| неналоговые доходы | 0,1 | 1,6 | 1,7 | 0,6 | 2,1 |

| Денежными суррогатами: | |||||

| Налоговые доходы | 0,1 | 1,2 | 1,5 | 5,2 | 0,7 |

| Наличными деньгами: | |||||

| Все доходы | 12,0 | 10,9 | 8,8 | 7,8 | 9,9 |

| в том числе: | |||||

| налоговые доходы | 11,8 | 9,9 | 7,1 | 7,2 | 7,9 |

| неналоговые доходы | 0,1 | 0,9 | 1,7 | 0,6 | 2,1 |

| Справочно: Удельный вес в налоговых доходах, %: | |||||

| наличных денег | 99,0 | 88,7 | 82,3 | 58,0 | 91,7 |

| денежных суррогатов | 1,0 | 11,3 | 17,7 | 42,0 | 8,3 |

В течение 1-3-го периодов доля налоговых доходов федерального бюджета в ВВП (по определению МВФ) быстро снижалась - с 12,0 до 8,7%.

В 4-м периоде эта тенденция была прервана, и произошло резкое (почти в 1,5 раза) увеличение сбора федеральных налогов - до 12,5% ВВП. Однако вслед за этим - в 5-м периоде - сбор налогов вновь сильно сократился - до 8,6% ВВП, или почти в 1,5 раза (даже ниже уровня января-августа 1996 г.).

Таким образом, ситуация с поступлением федеральных налогов на первый взгляд кажется наиболее благополучной, а финансовая политика - наиболее успешной в сентябре 1996 - марте 1997 гг. Наоборот, наиболее тяжелой налоговая ситуация, похоже, была в апреле-ноябре 1997 г. В чем причины видимого успеха в одном периоде и кажущегося провала в другом? Природа взрывного роста бюджетных доходов в 4-м периоде и их резкого падения в 5-м периоде требует специального рассмотрения.

Снижение доходов в 4-м периоде затронуло как налоговые, так и неналоговые поступления. Именно в сентябре 1996 - марте 1997 гг. сбор налогов в денежной форме сократился до рекордно низкого уровня - 6,9% ВВП по сравнению с 11,8% в 1-м периоде, 9,7% во 2-м и 7,1% ВВП в 3-м периоде. Следовательно, налоговые доходы федерального бюджета, собранные в 4-м периоде в денежной форме, сократились даже по сравнению с рекордно низкими показателями времен президентской избирательной кампании, когда вся страна «ушла на налоговые каникулы».

Одновременно с падением налоговых поступлений в 4-м периоде существенно снизился и сбор неналоговых доходов в денежной форме - до 1,0% ВВП по сравнению с 1,6% во 2-м периоде и 1,7% в 3-м, хотя в 5-м периоде он вновь возрос до 2,1% ВВП.

Детальный анализ показывает, что на самом деле наихудшая финансовая политика в сфере доходов федерального бюджета проводилась в сентябре 1996 - марте 1997 гг. Перелом в тенденции сокращения удельного веса налоговых доходов в денежной форме в ВВП произошел в 5-м периоде. Этот перелом и стал одной из важнейших особенностей бюджетной политики, проводившейся в течение апреля-ноября 1997 г., когда наиболее отрицательные последствия политики предшествовавшего периода в основном удалось преодолеть.

Бюджетную политику в России, проводившуюся в 1994-1997 гг., в целом вряд ли можно назвать чрезвычайно эффективной. Тем не менее качество ее не было постоянным, оно различалось довольно существенно по периодам. Одним из важнейших факторов, определявших степень эффективности бюджетной политики, являлся кадровый состав финансового блока правительства, причем решающую роль играли личности министра финансов и вице-премьера, курировавших бюджетную политику.

В соответствии с критериями эффективности бюджетной политики наиболее неудачной и опасной следует признать бюджетную политику 1-го и 4-го периодов (февраль-декабрь 1994 г. и сентябрь 1996 - март 1997 гг.). Логическим завершением первого периода осенью 1994 г. стал инфляционно-валютный кризис. Политика, проводившаяся в 4-м периоде, подрывала налоговую базу бюджета, ухудшала качество платежно-расчетной системы, увеличивала бюджетную задолженность по заработной плате и государственному заказу, способствовала обострению бюджетного и долгового кризисов. Она не успела привести к полномасштабной финансовой катастрофе лишь потому, что была прервана в марте 1997 г.

С другой стороны, наиболее эффективной следует признать бюджетную политику 5-го периода (апрель-ноябрь 1997 г.). В результате ее проведения не произошло развертывания финансовой катастрофы по болгаро-румынскому варианту 1996-1997 гг. Она способствовала существенному оздоровлению налогово-бюджетной и платежно-расчетной систем, возобновлению банковского кредитования производственного сектора, началу экономического подъема, сокращению численности безработных.

Анализ четырехлетнего опыта осуществления бюджетной политики в пореформенной России позволяет также подтвердить действенность и в российских условиях важнейших составляющих успешной бюджетной политики, определенных на основе международного опыта. Это - базирующаяся на реалистичном уровне государственных обязательств политика жесткого ограничения государственных расходов, обеспечивающая низкий уровень (или даже полное отсутствие) бюджетного дефицита, способствующая поддержанию на кредитном рынке низких процентных ставок, увеличению финансирования частного сектора. Такая политика содействует достижению устойчивых темпов экономического роста, снижению безработицы, а следовательно, и повышению уровня народного благосостояния

Одна из самых отрицательных черт российской экономики в конце девяностых годов – это тяжелая нехватка ликвидности на всех уровнях. Бартер перестал быть средством, используемым от случая к случаю, и стал нормальным (а иногда даже и единственным) способом ведения деловых операций, причем многие налоги также выплачиваются в натуральной форме, региональные государственные органы предлагают или принимают векселя (кредитовые авизо) для урегулирования платежей по счетам частного сектора, а пенсии и заработная плата как в государственном, так и частном секторе могут не выплачиваться целыми месяцами.

Таким образом, анализ бюджетной политики, являющейся одним из основных направлений экономической политики, требует рассмотрения деятельности государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, чему и посвящена следующая глава.

Похожие работы

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

... результаты, так и на ряд проблемных вопросов, требующих скорейшего решения. 2.2. Государственные расходы 2.2.1. Понятие расходов, их классификация Не менее актуально второе направление бюджетной политики – государственные расходы. Вообще, расходы государственного бюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

... , отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно ...

0 комментариев