Навигация

С учетом фактора времени различают: постоянные, сезонные, ступенчатые цены

24655

знаков

0

таблиц

0

изображений

6. С учетом фактора времени различают: постоянные, сезонные, ступенчатые цены.

Постоянная цена — цена, срок действия которой заранее не определен. Сезонная цена — цена, срок действия которой определен периодом времени.

Ступенчатая цена — ряд последовательно снижающихся цен на продукцию в заранее обусловленные моменты времени по предварительно определенной шкале.

7. Внутрифирменные цены.

Трансфертные цены — это цены, применяемые внутри фирмы при реализации продукции между подразделениями предприятия, фирмы, а также разных фирм, но входящих в одну ассоциацию. Трансфертные цены являются разновидностью оптовой цены. Цель трансфертного ценообразования — влиять на показатели работы каждого подразделения, занятого изготовлением продукции, способствовать увеличению прибыли подразделений фирмы, что должно в целом вести к увеличению прибыли фирмы.

Трансфертные цены получили широкое распространение в хозяйственном обороте в капиталистических странах, в том числе при обмене товарами и услугами в рамках международных монополий, а также в рамках транснациональных компаний. Развитие производственной кооперации явилось объективной основой расширения сферы применения трансфертных цен.

Как правило, данные о трансфертных ценах ограничены, они составляют коммерческую тайну, а их уровень и соотношения значительно отличаются от цен при поставках продукции в качестве запчастей. Последние, по имеющимся оценкам, в 3-4 раза выше.

Трансфертная цена может устанавливаться как на готовые изделия, полуфабрикаты, сырье, так и на услуги (работы), в том числе управленческие.

Использование трансфертных цен может существенно влиять на конкурентоспособность фирмы. Так, путем занижения цен на сырье и материалы, поставляемые дочерними предприятиями, можно заметно повысить свою конкурентоспособность.

8. По условиям поставки и продажи различают следующие виды цен:

цена-нетто — цена на месте купли-продажи; цена-брутто (фактурная цена) — определяется с учетом условий купли-продажи (вида и размера потоварных налогов, наличия и уровня скидок, вида «франке» и условия страховки). Дифференциация цен в зависимости от того, кто — продавец или покупатель — берет на себя транспортные расходы, различается по виду "франко". Термин «франко» показывает, до какого пункта на пути продвижения товара продавца к покупателю поставщик возмещает транспортные расходы. Например, франко-склад продавца означает, что все расходы по доставке несет покупатель, а франко-склад потребителя — все расходы оплачиваются продавцом 2.

1. Фактура — счет, выписываемый продавцом на имя покупателя и удостоверяющей фактическую поставку товара или услуг и их стоимость.

2. Различают единые цены с включением расходов по доставке. Этот метод установления предполагает формирование фирмой единой цены для всех покупателей независимо от их местоположения с включением в нее одинаковой суммы транспортных расходов, которая рассчитывается как средняя стоимость всех перевозок. Так, цена особенно выгодна тем покупателям, которые удалены от места произведет редукции, и фактические транспортные расходы в данном случае значительно придают средние.

Транспортный фактор учитывается во внешнеторговых ценах. Порядок обязанностей продавцов и покупателей в части распределения между ними транспортных и других сопутствующих расходов изложен в документе, который известен как «Инкотермс 1990 г.» (ранее 1980 г., 1976 г., 1967 г., 1953 г., 1936 г.— первоначально Международная торговая палата опубликовала этот перечень международных правил с целью унификации торговых терминов). Инкотермс объясняет, в каком размере расходы делятся между сторонами).

Всего насчитывается 13 терминов, которые сгруппированы в четыре группы — базисные категории — ЕхWorks (франко-предриятие).

Группа «Э» включает условия ЭХВ, согласно которым покупатель получает готовый к отправке товар на складе (заводе) продавца. Покупатель несет все всходы и риски, связанные с доставкой товара от склада продавца до пункта назначения.

Группа «Ф» (основной фрахт не оплачен) включает условия, согласно которым продавец обязан доставить товар до транспортных средств, указанных покупателем: ФКА - FСА - Frее Саrrir (франко-перевозчик) — товар доставлен перевозчику, ФАС - FАS - Fгее аlоng sidе аbort — свободен у борта судна — товар доставлен к борту, ФОБ - FОВ - Fгее оn Воаrd — свободен на борту — товар должен быть погружен на борт. Согласно этим трем терминам, продавец обязан доставить товар до транспортных средств, указанных покупателем.

Группа «С» (основной фрахт оплачен) включает четыре термина: CFR - Cost and Freight (стоимость и фрахт); CIF - Carridge Insurance & Freight (стоимость, страхование и фрахт); СРТ - Carridge Paid To (фрахт оплачен до...); CIP - Carridge & Insurence Paid To (фрахт и страхование оплачены до...), согласно которым продавец должен заключить договор перевозки, однако при этом не несет риска потери или повреждения товаров и дополнительных расходов, обязанных с сериями, возникающими после отгрузки или отправки товаров.

В группу «Д» (прибытие) входят условия, согласно которым продавец несет риски и затраты, связанные с доставкой груза в пункт назначения ДАФ - DAF - Delivered at Frontir (поставка франко-граница); ДЕС -DES Delivered ex ship— поставка франко-судно; ДЕК -DEQ- Delivered ex Quay— поставка франко-причал; ДДЮ -DDU- Delivered Duty unpaid (поставка без уплаты пошлины) ДДП - DDP-Delivered Duty paid (поставка с уплатой пошлины).

Применение в контрактах (договорах) торговых терминов, сложившихся в практике международной торговли, должно быть абсолютно точно и соответствовать отечественным требованиям, если таковые приняты в нормативных документах, изменяющих правила «Инкотермс-1990 г.».

Что касается деления между покупателем и поставщиком товара пошлин, налогов и других официальных сборов, а также затрат на выполнение таможенных процедур, то «Инкотермс-1990 г.» объясняет, в каком размере эти расходы делятся между сторонами. Например, может случиться, что покупатель пожелает принять товар на складских площадях, согласно условиям ЭХВ, либо получит товар в соответствии с условиями ФАС, но желая, чтобы продавец произвел таможенную очистку товара по экспорту. В этом случае после соответствующего торгового термина следует добавить формулировку «включая таможенную очистку по экспорту». Наоборот, в условиях ДЕК или ДДП 1ожно указать «пошлины не оплачены» или указать, какие конкретные налоги пи сборы не оплачены (например, налог на добавленную стоимость).

9. Мировые цены — это цены, по которым проводятся крупные экспортные и импортные операции, достаточно полно характеризующие состояние международной торговли конкретными товарами. На практике мировые цены определяются по одним товарам (обычно сырьевым) уровнем цен стран-экспортеров или импортеров, по другим — ценами бирж, аукционов, по готовым изделиям — обычно ценами ведущих в мире производителей, специализирующихся {изготовлении продукции данного вида. Мировыми считаются цены, если соблюдаются следующие условия:

1) это цены крупных экспортных или импортных сделок, совершаемых на ведущих по данному товару рынках;

2) сделок, носящих регулярный характер;

3) сделок, предусматривающих платежи в свободно конвертируемой валюте.

Цены основных мировых товарных рынков отражают среднемировые условия производства, реализации и потребления определенного вида товара. Это предопределяет ориентацию на них при проектировании вариантов сотрудничества российских предприятий с зарубежными партнерами. По ряду товаров мировыми являются: на пшеницу — экспортные цены Канады; нефть — экспортные цены стран-членов ОПЕК; пиломатериалы — экспортное цены Швеции; каучук — цены Сингапурской биржи; цветные металлы — цены Лондонской биржи цветных металлов; пушнину — цены Лондонского и Санкт-Петербургского аукционов; чай — цены аукционов в Калькутте, Коломбо, Лондоне.

Если по сырьевым товарам определение мировой цены не представляет трудностей (определяют по странам — основным поставщикам сырья), то в ношении готовых изделий для выбора цены, соответствующей мировым показателям, приходится использовать цены иногда десятков фирм, производящих аналогичную продукцию, в то время как по сырью в качестве мировой цены могут быть взяты 1-3 показателя.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

1. Золотогоров В.Г. Энциклопедический словарь по экономике. Минск: Полымя, 1997

2. Котлер Ф. Маркетинг, менеджмент - Спб: Питер, 1999

3. Уткин Э.А. Цены. Ценообразование - М: Экмос, 1997

4. Цены и ценообразование / под ред. проф. В.Е. Есипова - Спб: Петер, 1999

5. Экономика предприятия // под ред. проф. О.И. Волкова - М:Инфра-М, 1998

Похожие работы

... соответствия интересов сторон соглашения. Задание 1 Определить среднегодовую стоимость ОПФ; величину фондоотдачи, фондоемкости, фондовооруженности, рентабельности основных фондов; показатели обновления и выбытия ОПФ. Исходные данные: Показатели Вариант 15 Стоимость оборудования, млн.грн 22000 Введено в эксплуатацию, млн.грн 22,5 Дата ввода 1.06 Выбыло оборудование ...

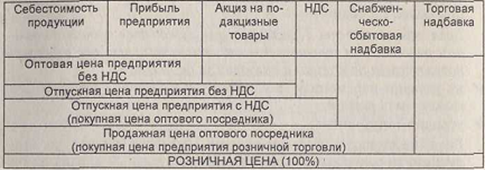

... без НДС Отпускная цена с НДС. Покупная цена оптового посредника. Продажная цена оптового посредника Розничная цена Любая цена включает в себя определенные элементы и в зависимости от вида цены состав элементов меняется. Соотношение отдельных элементов цены выраженное в %, ...

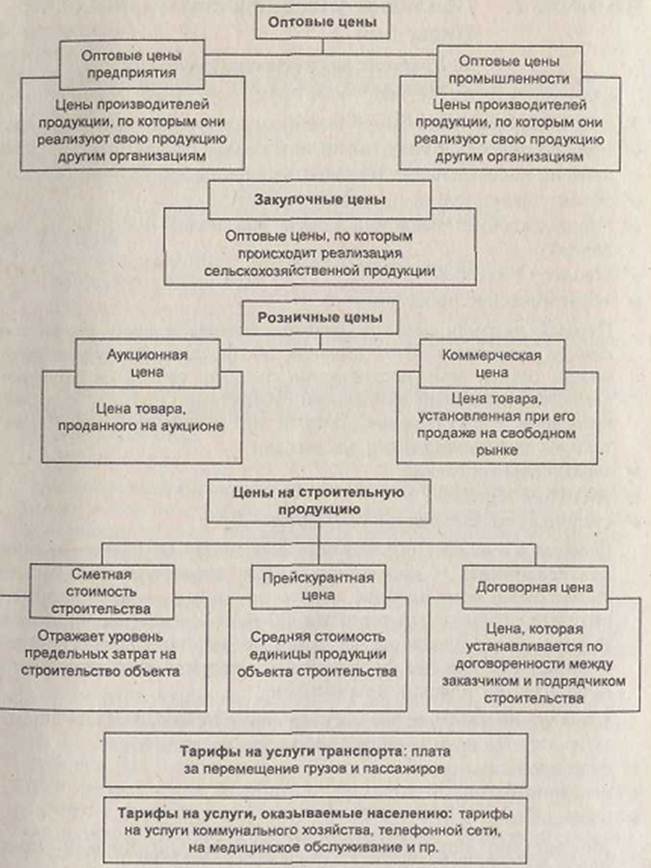

... ЦЕН Рис. 2. Система цен Система цен состоит из ряда блоков, которые в свою очередь делятся на подблоки (рис. 3). Характеристика основных блоков системы цен будет рассмотрена в следующих вопросах. 2. Признаки классификации цен. Виды цен В ценообразовании обычно выделяют следующие признаки цены: · принадлежность к типу рынка или каналу реализации; · степень ...

... И в экономике рыночного типа широко используются прогнозные цены, на основе которых составляются бизнес проекты, бизнес-планы, планы фирм, индикативные государственные планы-прогнозы. Часто вид цены предопределяется видом рынка, на котором она образуется. По этому признаку выделяют следующие виды цен: биржевые цены; аукционные цены; комиссионные цены. В России советского и постсоветского ...

0 комментариев