Навигация

ОБЗОР ИСТОЧНИКОВ ИНФОРМАЦИИ ПО АНАЛИЗУ ОБОРОТНЫХ СРЕДСТВ

46249

знаков

8

таблиц

3

изображения

2. ОБЗОР ИСТОЧНИКОВ ИНФОРМАЦИИ ПО АНАЛИЗУ ОБОРОТНЫХ СРЕДСТВ

Ускорение оборачиваемости оборотных средств предприятий является важнейшим резервом увеличения эффективности их хозяйственной деятельности. В этой связи проблема анализа формирования и эффективности использования оборотных средств глубоко и разностороннее рассмотрена в современной специальной и учебной литературе.

Основными источниками для рассмотрения теоретических основ оборотных средств как экономическй категории послужили учебники А.И. Волкова [6], В.В. Ковалёва [9], Г.З. Суши [13] и А.П. Калинки [15], а также публикации в периодической печати В. Аносова [4] и Г. Васильевой [5].

Методики анализа эффективности использования оборотных средств предложенные В.В. Акуличем [2], Л.Л. Ермолович [8], С.М. Пястолова [10], Г.В. Савицкой [11] позволяют более полно раскрыть внутренние механизмы формирования показателей эффективности использования материальных оборотных активов, измерить влияние основных групп факторов и оценить дополнительные внутренние резервы и неиспользованные возможности для принятия правильных и обоснованных управленческих решений.

Анализ литературы показал, что на современном этапе требует решения ряд вопросов по самой методике расчета коэффициента оборачиваемости и длительности одного оборота. Во-первых, на основе каких показателей необходимо рассчитывать показатель оборачиваемости — путем отнесения стоимости реализованной продукции к среднегодовым остаткам оборотных активов или отнесения затрат на производство и сбыт реализованной продукции к среднегодовым остаткам оборотных активов. Во-вторых, какое количество дней в году (360 или 365-366) использовать при расчете оборачиваемости в днях, т.к. за счет завышения или сокращения длительности оборота на 5-6 дней возникает несопоставимость коэффициентов оборачиваемости.

Некоторые авторы [2; 10; 14] предлагают при расчёте показателей эффективности использования оборотных средств использовать показатель себестоимости. Однако, определение оборачиваемости оборотных активов по себестоимости реализованной продукции приведет к тому, что на предприятиях, где себестоимость продукции увеличивается, возрастет и коэффициент оборачиваемости, т.е. будет сокращаться длительность одного оборота в днях, и наоборот, при снижении себестоимости оборачиваемость замедлится, т.е. произойдет ее увеличение в днях, что окажет влияние на эффективность производства. Здесь нельзя не согласиться с Л.Л. Ермолович, которая утверждает, что «… это противоречит задаче повышения эффективности производства в первую очередь за счёт снижения себестоимости» [8, c. 478].

Как утверждает М.С. Абрютина М.С., различные элементы оборотных средств оборачиваются с различной скоростью, общая скорость оборачиваемости формируется посредством предварительного сложения коэффициентов закрепления оборотных активов в отдельности [1, с. 214].

Экономический смысл коэффициента закрепления средств, как считает Чечевицына Л.Н., состоит в том, что он характеризует сумму среднего остатка оборотного капитала, приходящуюся на 1 рубль выручки от реализации [14, с. 109].

Источниками фактической информации для анализа формирования и использования оборотных средств предприятия использовались бухгалтерские балансы (приложения А, В) и отчёты о прибылях и убытках (приложения Б, Г) ООО «Прогрессконтакт».

3. АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ В ООО «ПРОГРЕССКОНТАКТ»

Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

В процессе анализа оборотных средств прежде всего необходимо изучить изменения в наличии и структуре оборотных активов. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные её изменения говорят о нестабильной работе предприятия.

Анализ оборотного капитала начинается с анализа динамики оборотного капитала и его составляющих.

Данные о динамике оборотного капитала исследуемого предприятия представлены в табл. 3.1

Таблица 3.1. Динамика составляющих оборотного капитала в 2006 г.

| Элемент оборотных активов | На 01.01.2006 | На 01.01.2007 | Изменение | Темп роста |

| Запасы и затраты | 59 | 102 | 43 | 172,9 |

| Налоги по приобретенным ценностям | 10 | 23 | 13 | 230,0 |

| Готовая продукция и товары | 12 | 62 | 50 | 516,7 |

| Дебиторская задолженность | 6 | 13 | 7 | 216,7 |

| Финансовые вложения | 42 | 30 | -12 | 71,4 |

| Денежные средства | 32 | 10 | -22 | 31,3 |

| Всего | 161 | 240 | 79 | 149,1 |

Примечание. Источник: собственная разработка

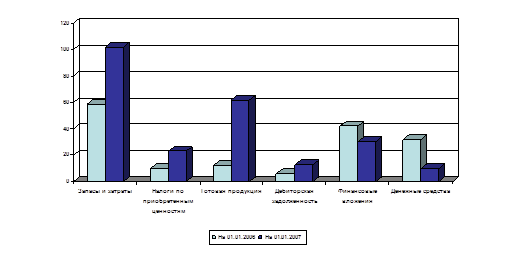

Анализ табл. 3.1 показывает, что за 2006 год общая сумма оборотных средств исследуемого предприятия возросла на 79 млн. руб. или на 49,1%. Данный рост обусловлен увеличением суммы запасов и затрат на 43 млн. руб. или на 72,9%, налогов по приобретённым ценностям на 13 млн. руб. или на 140,0%, готовой продукции и товаров на 50 млн. руб. или более чем в 5 раз, дебиторской задолженности на 7 млн. руб. В то же время сумма финансовых вложений снизилась на 12 млн. руб.или на 28,6%, денежные средства – на 22 млн. руб. или на 68,7%.

Таким образом, можно сделать вывод о повышении величины низколиквидных оборотных средств, при уменьшении величины высоколиквидных средств, что ведёт к уменьшению ликвидности баланса предприятия.

Указанная динамика составляющих оборотного капитала отражена на рис. 3.1.

Рисунок 3.1. Динамика оборотного капитала ООО «Прогрессконтакт» в 2006 году

Примечание. Источник: собственная разработка

Для более полного анализа обеспеченности исследуемого предприятия оборотным капиталом необходимо рассмотреть состав, структуру оборотного капитала ООО «Прогрессконтакт».

Горизонтальный анализ оборотных активов исследуемого предприятия представлен в табл. 3.2.

Таблица 3.2. Состав оборотных активов ООО «Прогрессконтакт» в 2006г.

| Элемент оборотных активов | На 01.01.2006 | На 01.01.2007 | Изменение | |||

| Сумма, млн. руб. | Уд. вес.,% | Сумма, млн. руб. | Уд. вес.,% | Суммы, млн. руб. | Уд. веса,% | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Запасы и затраты | 59 | 36,6 | 102 | 42,5 | 43 | 5,9 |

| Налоги по приобретенным ценностям | 10 | 6,2 | 23 | 9,6 | 13 | 3,4 |

| Окончание таблицы 3.2 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Готовая продукция и товары | 12 | 7,5 | 62 | 25,8 | 50 | 18,4 |

| Дебиторская задолженность | 6 | 3,7 | 13 | 5,4 | 7 | 1,7 |

| Финансовые вложения | 42 | 26,1 | 30 | 12,5 | -12 | -13,6 |

| Денежные средства | 32 | 19,9 | 10 | 4,2 | -22 | -15,7 |

| Всего | 161 | 100 | 240 | 100 | 79 | 0,0 |

Примечание. Источник: собственная разработка

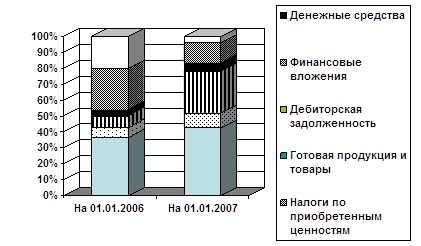

Графически структура оборотных средств предприятия представлена на рис. 3.2.

Рисунок 3.2. Состав оборотных активов ООО «Прогрессконтакт» в 2006г.

Примечание. Источник: собственная разработка

Анализируя динамику структуры оборотных активов ООО «Прогрессконтакт», можно сделать вывод, что на протяжении 2006 года она значительно поменялась. За данный период удельный вес запасов и затрат увеличился на 5,9%, налогов по приобретённым ценностям – на 3,4%, готовой продукции и товаров – на 18,4%, дебиторской задолженности – на 1,7%. Снижение суммы финансовых вложений и дебиторской задолженности обусловило снижение удельного данных показателей в общей сумме оборотных средств соответственно на 13,6 и 15,7%.

Следующим этапом анализа формирования оборотных средств является анализ источников формирования оборотных средств. По источникам формирования следует различать собственные, заемные и привлеченные средства. Рассмотрим структуру и динамику источников формирования оборотного капитала исследуемого предприятия.

Собственный оборотный капитал предприятия определяется разностью между итогами раздела III бухгалтерского баланса «Источники собственного капитала», «Доходы и расходы» и итогом раздела I «Внеоборотные активы». Таким образом, факторами, оказывающими влияние на размер собственного оборотного капитала, являются величина составляющих собственного капитала предприятия и величина внеоборотных активов предприятия. Анализ данных факторов представлен в табл. 3.3.

Таблица 3.3. Анализ факторов изменения величины собственного оборотного капитала ООО «Прогрессконтакт», млн. руб.

| Наименование статьи | На 01.01.2006 | На 01.01.2007 | Изменение | Влияние фактора |

| Внеоборотные активы | 1128 | 1442 | 314 | -314 |

| Уставный фонд | 703 | 703 | 0 | 0 |

| Резервный фонд | 43 | 43 | 0 | 0 |

| Добавочный фонд | 89 | 362 | 273 | 273 |

| Нераспределённый убыток | -228 | -355 | -127 | -127 |

| Расходы будущих периодов | -26 | -2 | 24 | 24 |

| Всего собственных средств | 581 | 751 | 170 | 170 |

| Собственный оборотный капитал | -547 | -691 | -144 | -144 |

Примечание. Источник: собственная разработка

Анализируя данные табл. 3.3, мы можем отметить, что за 2006 г. величина собственного оборотного капитала исследуемого предприятия уменьшилась на 144 млн. руб. и составила на 1.01.2007 г. -691 млн. руб. На данное изменение повлиял рост количества внеоборотных активов предприятия и сокращение величины собственных средств. Рост внеоборотных средств активов ООО «Прогрессконтакт» по сравнению с началом года снизил величину собственного оборотного капитала предприятия на 314 млн. руб., рост собственных средств предприятия повысил исследуемый показатель на 170 млн. руб.

Анализ структуры оборотного капитала ООО «Прогрессконтакт» показал, что основной удельный вес в общей сумме капитала занимают производственные запасы. В связи с этим, необходимо определить факторы изменения прибыли от реализации, приходящиеся на 1 руб. производственных запасов. Данные для анализа представлены в табл. 3.4

Таблица 3.4. Данные для анализа динамики прибыли, приходящейся на 1 руб. средних остатков производственных запасов

| Показатель | 2005 | 2006 | Изменение |

| Прибыль от реализации продукции и услуг, млн. руб. | -90 | -70 | 20 |

| Средняя стоимость производственных запасов, млн. руб. | 56 | 80,5 | 24,5 |

| Прибыль от реализации на 1 руб.производственных запасов | -1,61 | -0,87 | 0,74 |

Примечание. Источник: собственная разработка

По данным табл. 3.4 абсолютная фактическая величина прибыли от реализации продукции возросла по сравнению с 2005 годом на 20 млн. руб. Средние остатки производственных запасов увеличились на 24,5 млн. руб. и, как следствие, фактическая величина прибыли, приходящейся на 1 руб. средних остатков производственных запасов, увеличилась на 0,74 руб. несмотря на отрицательное значение.

Влияние факторов рассчитаем методом цепных подстановок. Для этого рассчитаем результативные показатели. В 2005 году размер прибыли от реализации, приходящейся на 1 руб. средних остатков, составляла -1,61, размер прибыли по прибыли 2005 года и средней величиной производственных запасов в 2006 году -1,12 (-90 / 80,5), в 2006 году -0,87.

Таким образом, коэффициент эффективности использования производственных запасов за 2006 год увеличился на 0,74 (-0,87 – (-1,61), в том числе за счёт увеличения средних производственных запасов увеличился на 0,49 (-1,12 – (-1,61)), а за счёт роста прибыли – увеличился на 0,25(-0,87 – (-1,12).

Важнейшей частью анализа оборотных средств предприятия является анализ эффективности использования оборотных средств.

В данной работе используется анализ показателей оборачиваемости, предложенный В.В. Акуличем [1] за исключением того, что показатели рассчитываются на основании выручки от реализации, а не себестоимости. Это связано с тем, что определение оборачиваемости оборотных активов по себестоимости реализованной продукции приведет к тому, что на предприятиях, где себестоимость продукции увеличивается, возрастет и коэффициент оборачиваемости, т.е. будет сокращаться длительность одного оборота в днях, и наоборот, при снижении себестоимости оборачиваемость замедлится, т.е. произойдет ее увеличение в днях, что окажет влияние на эффективность производства.

Расчет показателей выполняют по следующей методике.

1. Оборачиваемость в днях определяется по формуле:

![]() , (3.1)

, (3.1)

где ОМОА — средние остатки материальных оборотных активов;

В – выручка от реализации;

Д — количество дней в анализируемом периоде.

При расчете показателя оборачиваемости в днях используются только материальные оборотные активы (МОА), т.е. средства, которые непосредственно участвуют в процессе производства, а в знаменатель данного показателя заносится величина себестоимости реализованной продукции. Основанием того, что при расчётах используются только МОА, является тот факт, что величина активов по статьям «Налоги по приобретённым ценностям» и «Финансовые вложения» является иммобилизованными, и не участвуют непосредственно в процессе производства. Указанный показатель отражает среднюю продолжительность одного оборота оборотных средств в днях.

2. Коэффициент оборачиваемости рассчитывается по формуле:

![]() , (3.2)

, (3.2)

Этот показатель характеризует количество оборотов, совершенных МОА, т.е. показывает, какую долю себестоимости обеспечивает один рубль, вложенный в среднегодовые остатки МОА.

Этапы полного анализа эффективности использования МОА:

1. Расчет показателей эффективности использования МОА.

2. Углубленный факторный анализ показателей оборачиваемости.

3. Определение экономического эффекта от изменения оборачиваемости.

Этап 1. Для расчета показателей деловой активности необходимо подготовить исходную информацию, по мере возможности используя не абсолютные значения оборотных средств, а среднеарифметические, для чего необходимо знать значения оборотных активов на начало предыдущего периода (см. табл. 3.5).

Таблица 3.5. Расчет средних значений МОА, млн. руб.

| Элемент ОА | На 01.01.2005 | На 01.01.2006 | На 01.01.2007 | Средн. стоимость ОА в 2005 г. | Средн. стоимость ОА в 2006 г. | Отклонение |

| Запасы и затраты | 53 | 59 | 102 | 56 | 80,5 | 24,5 |

| Готовая продукция | 0 | 12 | 62 | 6 | 37 | 31 |

| Дебиторская задолженность | 13 | 6 | 13 | 9,5 | 9,5 | 0 |

| Денежные средства | 4 | 32 | 10 | 18 | 21 | 3 |

| Всего | 70 | 109 | 187 | 89,5 | 148 | 58,5 |

Примечание. Источник: собственная разработка

После того как определены средние значения МОА (в нашем случае это 179 млн. руб. в 2005 году 184 млн. руб. в 2006 году), только эти значения будут использованы для оценки эффективности использования оборотных активов. Оценка эффективности использования МОА представлена в табл. 2.

Таблица 3.6. Расчет эффективности использования МОА

| Показатели | 2005 | 2006 | Отклонение |

| 1. Прибыль от реализации, млн. руб. | -90 | -70 | 20 |

| 2. Выручка от реализации товаров, млн. руб. | 280 | 555 | 275 |

| 3. Средние остатки МОА, млн. руб. | 89,5 | 148 | 58,5 |

| 4. Рентабельность оборотных средств (п. 1 / п. 2) | -1,006 | -0,473 | 0,533 |

| 5. Коэффициент оборачиваемости (п. 2 / п. 3) | 3,128 | 3,750 | 0,622 |

| 6. Оборачиваемость, дни (п. 3 / п. 2 х 365 дн.) | 116,670 | 97,333 | -19,336 |

Примечание. Источник: собственная разработка

Как видно из таблицы, в анализируемый период произошло ускорение оборачиваемости МОА более чем на 19 дней, как результат увеличилось количество циклов (оборотов) текущих активов примерно на 0,6 оборота.

Этап 2. Факторный анализ показателей оборачиваемости проводится способом цепной подстановки, в основу которого положен принцип элиминирования. При этом в первую очередь учитывается влияние средней стоимости МОА и всех факторов, с ней связанных, а затем — влияние себестоимости продукции. Причиной такой последовательности является их место в кругообороте средств предприятия, т.к. сначала формируются запасы, затем они передаются в производство и переходят в запасы готовой продукции, после чего отгружаются покупателям и заказчикам, а счета предъявляются к оплате.

Таблица 3.7 Факторный анализ оборачиваемости в днях

| Причины (факторы), повлиявшие на изменение оборачиваемости МОА в днях за период | Расчет влияния | Величина влияния, дней |

| Изменение оборачиваемости МОА в днях, всего в т.ч.: | 116,670 - 97,333 | -19,336 |

| 1. за счет изменения стоимости остатков МОА | (58,5 х 365) / 280 | 76,259 |

| из них за счет изменения средней стоимости: | ||

| Запасы и затраты | (24,5 х 365) / 280 | 31,938 |

| Готовая продукция | (31 х 365) / 280 | 40,410 |

| Дебиторская задолженность | (0 х 365) / 280 | 0 |

| Денежные средства | (3 х 365) / 280 | 3,911 |

| 2. за счет выручки от реализации | 116,670 – ((58,5 / 280) х 365) | -56,893 |

Примечание. Источник: собственная разработка

Наиболее весомыми причинами увеличения операционного цикла послужили: рост остатков запасов и затрат, который вызвал увеличение операционного цикла на 32 дней, увеличение готовой продукции — почти на 40,5 дней. Эти факторы можно рассматривать как резервы сокращения длительности нахождения средств предприятия в МОА.

Анализ факторов первого порядка, влияющих на изменение коэффициента оборачиваемости, рассчитаем методом цепных подстановок.

Рассчитаем данные для расчёта факторов влияющих на изменение коэффициента оборачиваемости, используя данные табл. 3.6. В 2005 году коэффициент оборачиваемости был равен 3,128, при выручке от реализации 2005 года и средних остатках материальных оборотных активов коэффициент оборачиваемости равен 1,892 (280 / 148), в 2006 году – 3,750.

Таким образом, общее увеличение коэффициента оборачиваемости равно 0,622 (3,750 – 3,128), в том числе за счёт увеличения средних остатков материальных оборотных активов снизился на 1,236 (1,892 – 3,128), за счёт увеличения выручки от реализации вырос на 1,858 (3,750 – 1,892).

Рассчитаем относительное высвобождение оборотных средств в результате ускорения оборачиваемости по формуле 1.3. В нашем случае сумма высвобожденных средств из оборота в связи с ускорением оборачиваемости оборотного капитала составляет 29,4 млн. руб. (555 / 365 х 19,336).

0 комментариев