Навигация

Анализ оплаты труда и показателей рентабельности предприятия

25837

знаков

3

таблицы

2

изображения

Содержание

Введение

1 Теоретическая часть 1.1 Анализ оплаты труда 1.1.1 Общие положения

Введение

1 Теоретическая часть

1.1 Анализ оплаты труда

1.1.1 Общие положения

1.1.2 Расчет отклонений ФЗП

1.1.3 Факторная модель переменной части ФЗП

1.1.4 Факторная модель постоянной части ФЗП

1.1.5 Анализ соотношения производительности и оплаты труда

1.2 Анализ показателей рентабельности предприятия

1.2.1 Рентабельность: понятие и виды

1.2.2 Факторный анализ рентабельности продукции

2 Практическая часть

2.1 Задача

2.2 Задача

Заключение

Список использованной литературы

Введение

Деятельность любого предприятия, организации ориентирована на получение определенных результатов. Успешное функционирование хозяйствующего субъекта, бесспорно, зависит от правильной начальной ориентации и благоприятных начальных условий его деятельности – обеспеченности материальными, финансовыми, трудовыми ресурсами. Однако значительную роль играет и то, как предприятие справляется с неожиданно возникающими хозяйственными проблемами, инфляцией, жесткой конкуренцией, то есть какие используются методы и формы управления.

Одним из наиболее действенных методов управления и основным элементом обоснования руководящих решений является анализ и диагностика финансово-хозяйственной деятельности предприятия. Он предполагает всестороннее изучение технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства различными видами ресурсов и эффективности их использования. Они основаны на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и являются важной функцией управления. В условиях становления рыночных отношений данный анализ имеет целью обеспечить устойчивое развитие доходного, конкурентоспособного производства.

Целью данной курсовой работы является рассмотрение теоретических основ и практических аспектов таких разделов анализа и диагностики финансово-хозяйственной деятельности, как анализ оплаты труда и анализ показателей рентабельности предприятия.

1 Теоретическая часть 1.1 Анализ оплаты труда 1.1.1 Общие положения

В рыночных условиях хозяйствования предприятиям предоставлена большая свобода в использовании трудовых ресурсов и определении форм и размеров оплаты труда сотрудников, т.е. выраженной в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия.

Заработная плата всех сотрудников предприятия в сумме дает показатель фонда заработной платы. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности предприятия и политики руководства в области выплат сотрудникам доля расходов на фонд заработной платы может колебаться от нескольких процентов до половины общей суммы затрат предприятия. Именно поэтому анализ этой статьи расходов предприятия так важен.

Помимо заработной платы, выплачиваемой сотрудникам в денежной и натуральной форме (оклады, премии и вознаграждения регулярного характера, компенсационные выплаты за вредные условия труда, внеурочные работы и т.п.), расходы предприятия, связанные с оплатой труда, включают оплату неотработанного времени и единовременные выплаты, а также различные обязательные отчисления.

В объеме фонда заработной платы предприятия можно выделить две составляющие: переменную, которая изменяется пропорционально объему производства продукции (зарплата рабочих по сдельным оценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты), и постоянную, которая не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы и соответствующая им сумма отпускных).

Соотношение переменной и постоянной частей на предприятиях различных отраслей может сильно варьироваться, и их отношение всегда меньше единицы, поскольку на любом предприятии часть сотрудников (по крайней мере, административный и обслуживающий персонал) работает с повременными условиями оплаты труда.

Анализ фонда заработной платы (далее ФЗП) проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо по сравнению с предыдущим отчетным или базовым периодом. Анализ проводится по категориям работающих и по подразделениям. В результате анализа выявляются тенденции изменения и причины перерасхода или недостачи фонда заработной платы относительно нормативных или плановых значений.

1.1.2 Расчет отклонений ФЗПАнализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение определяется сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы в целом по предприятию, производственным подразделением и категориям работников:

![]() , где

, где

![]() - абсолютное отклонение фонда заработной платы;

- абсолютное отклонение фонда заработной платы;

![]() - фактическая величина фонда заработной платы;

- фактическая величина фонда заработной платы;

![]() - плановая величина фонда заработной платы.

- плановая величина фонда заработной платы.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы.

Для этого переменная часть фонда заработной платы корректируется на коэффициент выполнения плана по производству продукции. К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции. Постоянная часть оплаты труда не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

![]() , где

, где

![]() - относительное отклонение фонда заработной платы;

- относительное отклонение фонда заработной платы;

![]() - фактическая величина фонда заработной платы;

- фактическая величина фонда заработной платы;

![]() - плановая величина переменной части фонда заработной платы;

- плановая величина переменной части фонда заработной платы;

![]() - плановая величина постоянной части фонда заработной платы;

- плановая величина постоянной части фонда заработной платы;

![]() - коэффициент выполнения плана по производству продукции.

- коэффициент выполнения плана по производству продукции.

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы

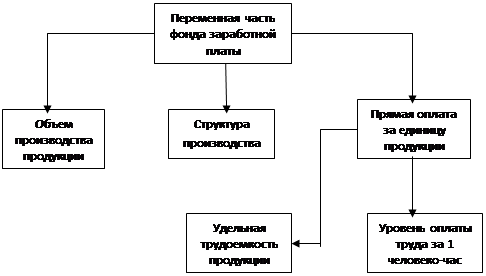

Факторная модель переменной части фонда зарплаты представлена на рис.1.

Рис.1. Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид:

![]() , где

, где

![]() - переменная часть фонда заработной платы;

- переменная часть фонда заработной платы;

![]() - объем производства продукции;

- объем производства продукции;

![]() - структура производства;

- структура производства;

![]() - удельная трудоемкость продукции;

- удельная трудоемкость продукции;

![]() - оплата труда за 1 человеко-час.

- оплата труда за 1 человеко-час.

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

1. Фонд заработной платы:

а) по плану:

![]()

б) по плану, пересчитанному на объём производства, при плановой структуре:

![]()

в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру:

![]()

д) фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда:

![]()

е) по факту:

![]()

Похожие работы

... оплаты в них, и северных надбавок. [7]. С 1 января 2009 г. минимальный размер оплаты труда составляет 4330 руб. 2. Аналитическая часть 2.1 Экономическая характеристика исследуемого предприятия Юргинское государственное грузовое автотранспортное предприятие Кемеровской области, сокращенное наименование Юргинское ГГАТП КО, создано в соответствии с Распоряжением администрации Кемеровской области № ...

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... тех производственных фондов, с которых взимается плата за фонды. Применяется также показатель уровня рентабельности к текущим затратам – отношение прибыли к себестоимости товарной или реализованной продукции. Каждое предприятие самостоятельно осуществляет свою производственную и хозяйственную деятельность на принципах самоокупаемости и прибыльности. Предприятие имеет определенные расходы по ...

0 комментариев