Теоретико-методологические основы исследования финансовой устойчивости и платежеспособности предприятия

Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ»

Формирование эффективной системы управления финансовой устойчивостью предприятия ОАО «НКНХ»

Пути повышения финансового состояния и платежеспособности предприятия ОАО «НКНХ»

Навигация

Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ»

Анализ платежеспособности и финансовой устойчивости предприятия (на примере ОАО "Верхнекамскнефтехим")

115089

знаков

14

таблиц

10

изображений

2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ»

2.1 Общая характеристика финансово-хозяйственной деятельности предприятия

ОАО «НКНХ» – одно из крупнейших предприятий нефтехимической промышленности, как в России, так и в Восточной Европе. Первая продукция на предприятии получена более 40 лет назад – в 1967 г. В настоящее время в ассортименте продукции предприятия более 100 наименований продукции: изопреновый, бутиловый и этилен-пропиленовый каучуки, простые полиэфиры различных марок, линейные альфа-олефины, неонолы, тримеры и тетрамеры пропилена, гликоли, метилтретбутиловый эфир, этилен, пропилен, стирол, полистирол, термополимерная олифа и многие другие. По итогам 2009 года объем реализованной продукции ОАО «НКНХ» составил 70,9 млрд. руб. В 2009 г. доля предприятия в общероссийском производстве этилена составила 21,2%, пропилена – 18,9%, бензола – 16,1%, стирола – 59,2%, бутадиена – 19,3%, изопрена – 40,9%, синтетических каучуков – 24%, полистирола – 13,3%.

Производственную основу ОАО «НКНХ» составляют 11 крупных заводов и управлений. На предприятии успешно внедряется интегрированная система управления на базе программного продукта R- 3 фирмы SAP AG. Для создания информационной и телекоммуникационной инфраструктуры развивается корпоративная сеть на базе оптоволоконных технологий, обеспечивающая высокоскоростные информационные коммуникации. Численность работающих в ОАО «НКНХ» составляет более 20 тысяч человек.

Уставный капитал компании составляет 1 830 240 000 рублей. В 2007–2009 гг. развитие ОАО «НКНХ» характеризовалось достаточно высокими темпами наращения объемов производства, развитием и освоением новых видов производств, соответственно увеличением выручки и прибыли предприятия. Основные показатели финансово-хозяйственной деятельности предприятия представлены в таблице 2.2.

Таблица 2.1 – Основные финансовые результаты деятельности ОАО «НКНХ»

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

| Выручка от реализации продукции, тыс. руб. | 58 726 102 | 70 978 021 | 60 262 138 |

| Себестоимость реализации продукции, тыс. руб. | 47 080 119 | 57 834 058 | 51 920 119 |

| Валовая прибыль, тыс. руб. | 11 645 983 | 13 143 963 | 8 342 019 |

| Прибыль от реализации продукции, тыс. руб. | 7 029 168 | 7 495 555 | 2 893 148 |

| Прибыль до налогообложения, тыс. руб. | 5 616 480 | 2 756 726 | 699 042 |

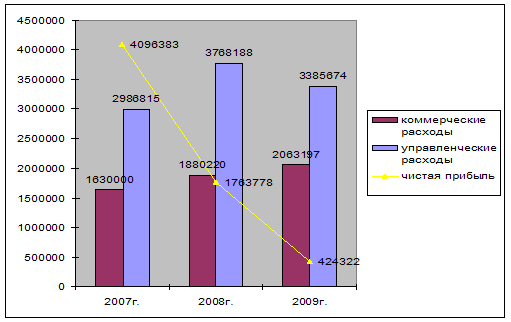

| Чистая прибыль, тыс. руб. | 4 096 383 | 1 763 778 | 424 322 |

Как видно из таблицы 2.1, предприятие в рассматриваемом периоде развивалось не динамично. Так, уровень доходов от основной деятельности ОАО «НКНХ» составил по итогам 2009 г. 60,3 млрд. руб., что меньше на 10,7 млрд. руб. по сравнению с 2008 г. В 2009 г. для предприятия характерны упадок валовой прибыли, прибыли до налогообложения и чистой прибыли.

ОАО «НКНХ» осуществляет активную внешнеэкономическую деятельность, включая экспорт своей продукции во многие страны Восточной и Западной Европы, в США, Японию и страны Юго-Восточной Азии – более 50 стран являются потребителями его продукции. Созданы и успешно функционируют совместные предприятия, партнерами в которых являются фирмы Германии, США, Финляндии. В этой связи особую роль приобретает формирование химико-технологических комплексов на базе припортовых сооружений РТ для повышения эффективности экспорта наукоемкой химической и нефтехимической продукции высокой степени передела. В этом ключе совместное строительство ОАО «НКНХ» и Интерхимпромом терминала в порту Краснодарского края для хранения и транспортировки продуктов нефтехимии весьма своевременно. ОАО «НКНХ» и ФПГ «Интерпромхим» заключили соглашение о создании совместного предприятия по строительству нефтехимического терминала в порту Кавказ Краснодарского края. Это будет первый терминал по перевалке продуктов нефтехимии в портах юга России. Реализация проекта позволит обеим компаниям снизить транспортные расходы по экспорту своей продукции до 50%. На сегодняшний день поставки продуктов нефтехимии в страны Средиземноморья ОАО «НКНХ» и Интерхимпром осуществляют через порты Финляндии и Прибалтики. Кроме того, в Туркменистане запущены три терминала для хранения и транспортировки сжиженного газа. Для удешевления экспорта продукции необходимо строительство терминалов для их хранения и транспортировки. Тем более что увеличение экспорта способствует достижению лучших финансовых результатов деятельности ОАО «НКНХ».

Президентской программой развития нефтегазохимического комплекса предусмотрена реализация следующих инвестиционных проектов на ОАО «НКНХ»:

– завершение поэтапной модернизации завода Этилен с доведением годовой мощности по производства этилена до 600 тыс. тн., пропилена – до 253 тыс. тн., бутадиена – до 67 тыс. тн., бензола – до 220 тыс. тн.;

– расширение и модернизация сырьевой базы производств синтетических каучуков (производств дивинила, изопрена из метанола и бутадиена);

– организация производств новых видов синтетических каучуков (галобутилкаучуков, бутадиенового каучука СКД, дивинил-стирольного каучука ДССК), совершенствование и расширение производства этиленпропиленового каучука СКЭПТ;

– создание производств полипропилена, полиэтилена, АБС-пластиков, вспенивающегося полистирола, наращивание мощностей производства полистиролов общего назначения и ударопрочного;

– организация выпуска основы для моющих средств на базе альфа-олефинов (ЛАБ);

– наращивание мощностей производства компонента А для полиуретановых систем.

Таким образом, ОАО «НКНХ» в настоящее время является одним из крупнейших нефтехимических предприятий не только в России, но и в Восточной Европе. Деятельность предприятия охватывает производство множества различных видов товарной продукции, которая востребована как на внутреннем рынке, так и на рынках стран СНГ и дальнего зарубежья. Приоритетным направлением развития предприятия является расширение линии производства полимеров, выход на более высокий передел углеводородного сырья. Предприятие обладает значительным производственным, кадровым и финансовым потенциалом развития. Однако, в условиях современного кризиса многие инвестиционные проекты предприятия требуют поиска дополнительных источников финансирования.

2.2 Анализ финансового состояния и платежеспособности ОАО «НКНХ»Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою текущую деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот [20, c. 15]. Существуют различные методики анализа финансового состояния промышленного предприятия. В дипломной работе для оценки финансового состояния и платежеспособности предприятия ОАО «НКНХ» использована методика комплексного финансового анализа [21, c. 416].

Информационной базой для проведения комплексного анализа финансового состояния ОАО «НКНХ» является финансовая отчетность предприятия за 2007–2009 гг. Финансовая отчетность предприятия представлена в приложениях А, Б, В, Г, Д, Е. Основой анализа имущественного состояния предприятия является агрегированный баланс

Таблица 2.2 – Агрегированный баланс ОАО «НКНХ» за 2007–2009 гг.

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||

| АКТИВ (на конец года) | 50 571 974 | 100% | 57 251 961 | 100% | 57 078 920 | 100 | |||

| Внеоборотные активы, в т.ч.: Долгосрочные финансовые вложения | 35 725 184 6 892 057 | 71% 13,6% | 42 479 437 6 833 435 | 74,2% 11,9% | 42 679 398 7 616 707 | 74,8 17,8 | |||

| Текущие активы, в т.ч.: | 14 846 790 | 29% | 14 772 524 | 25,8% | 14 399 522 | 33,7 | |||

| – производственные запасы | 5 896 204 | 39,7% | 5 059 593 | 34,2% | 5 561 065 | 38,6 | |||

| – готовая продукция | 50 001 | 0,3% | 2 587 | 0,02% | 1 125 | 0,008 | |||

| -денежные средства Дебиторская задолженность | 7 738 261 168 915 | 52,1% 0,3% | 7 564 915 1 092 922 | 51,2% 1,9% | 5 543 725 367 167 | 38,5 0,6 | |||

| Краткосрочные финансовые вложения | 168 915 | 0,3% | 1 092 922 | 1,9% | 367 167 | 0,6 | |||

| ПАССИВ | 50 571 974 | 100,0% | 57 251 961 | 100,0% | 57 078 920 | 100 | |||

| Собственный капитал | 28 239 960 | 55,8% | 28 463 531 | 49,7% | 28 878385 | 50,6 | |||

| Заемные средства, в т.ч. | 22 332 014 | 44,2% | 28 788 430 | 50,3% | 28 200535 | 49,4 | |||

| – долгосрочные | 11 779 419 | 52,7% | 19 851 532 | 68,9% | 10 840060 | 38,4 | |||

| – краткосрочные | 10 552 595 | 47,3% | 8 936 898 | 31,1% | 17 360475 | 61,6 | |||

| БАЛАНС | 50 571 974 | 100 | 57 251 961 | 100 | 57 078920 | 100 | |||

Из приведенных данных можно определить некоторые тенденции в развитии предприятия. Балансовая стоимость активов ОАО «НКНХ» в 2008 г. имела тенденцию роста, в 2009 г. она снизилась. Так, если в 2007 г. стоимость активов предприятия составляла 50,57 млрд. руб., то уже в по итогам 2008 г. стоимость активов возросла до 57,25 млрд. руб., а в 2009 г. она составила 57,07 млрд. руб. Следует отметить, что в структуре активов предприятия увеличивается доля стоимости внеоборотных активов, а именно стоимости основных производственных фондов. Это связано с реализацией ряда инвестиционных проектов и введением новых производственных мощностей. При сохраняющемся достаточно высоком общем уровне износа основных фондов, увеличение доли труднореализуемых активов до 74,8% в 2009 г. привело к снижению ликвидности баланса, поскольку в структуре активов 74,8% – это трудно реализуемые активы в виде основных производственных фондов, а в структуре финансовых обязательств 61,6% – это краткосрочные обязательства, со сроком погашения в течение года. Соответственно уже в краткосрочной перспективе ОАО «НКНХ» может столкнуться с проблемой недостатка средств для погашения краткосрочной задолженности.

Среди положительных изменений в структуре источников финансирования деятельности предприятия, следует отметить увеличение собственного капитала. Так, величина собственного капитала возросла с 28,4 млрд. руб. в 2008 г., до 28,8 млрд. руб. в 2009 г. При этом величина уставного капитала не изменилась, добавочный и резервный также практически не изменились, а основным фактором роста послужила нераспределенная прибыль отчетного года, которая составила 16,77 млрд. руб.

Анализ, основанный на выявлении типа ликвидности, заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Все активы фирмы в зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

– наиболее ликвидные активы (А1) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения;

– быстро реализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы;

– медленно реализуемые активы (А3) – наименее ликвидные активы – это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу;

– труднореализуемые активы (А4) – активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

– наиболее срочные обязательства (П1) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу);

– краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ;

– долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы – статьи раздела IV баланса «Долгосрочные пассивы»;

– постоянные пассивы (П4) – статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки» [22, c. 379].

Баланс считается абсолютно ликвидным, если:

А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Таблица 2.3 – Группировка активов по степени ликвидности по форме 1

| Виды активов | 2007 г. | 2008 г. | 2009 г. |

| Денежные средства | 188 178 | 575 903 | 2 258 126 |

| Краткосрочные финансовые | |||

| вложения | 168 915 | 1 092 922 | 367 167 |

| Итого по группе 1 (А1) | 357 093 | 1 668 825 | 2 625 293 |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев (группе 2) (А2) | 7 610 079 | 7 432 566 | 5 151 303 |

| Запасы | 5 896 204 | 5 059 593 | 5 561 065 |

| Налог на добавленную стоимость по приобретенным ценностям | 855 232 | 479 191 | 669 439 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 128 182 | 132 349 | 392 422 |

| Итого по группе 3 (А3) | 6 879 618 | 5 671 133 | 6 622 926 |

| Внеоборотные активы (группа 4) (А4) | 35 725 184 | 42 479 437 | 42 679 398 |

| Всего | 50 571 974 | 57 251 961 | 57 078 920 |

Таблица 2.4 – Группировка пассивов по степени ликвидности по форме 1

| Виды пассивов | 2007 г. | 2008 г. | 2009 г. | ||

| Кредиторская задолженность | 6 821 239 | 7 258 022 | 9 758 866 | ||

| Задолженность перед участниками | 678 325 | 545 631 | 461 852 | ||

| Прочие краткосрочные обязательства | 241 722 | 31 654 | 131 922 | ||

| Итого по группе 1 (П1) | 7 741 286 | 7 835 307 | 10 352 640 | ||

| Краткосрочные кредиты и займы (группа 2) (П2) | 2 772 173 | 1 067 099 | 6 977 885 | ||

| Долгосрочные обязательства | 11 779 419 | 19 851 532 | 10 840 060 | ||

| Виды пассивов | 2007 г. | 2008 г. | 2009 г. | ||

| (группа 3) (П3) | |||||

| Собственный капитал | 28 239 960 | 28 463 531 | 28 878 385 | ||

| Доходы будущих периодов | 39 136 | 34 492 | 29 950 | ||

| Итого по группе 4 (П4) | 28 279 096 | 28 498 023 | 28 908 335 | ||

| Всего | 50 571 974 | 57 251 962 | 57 078 920 | ||

Изучение соотношения этих групп активов и пассивов за несколько периодов позволяет установить тенденции изменения в структуре баланса и его ликвидность.

Таблица 2.5 – Оценка платежеспособности

| Актив | 2007 | 2008 | 2009 |

| 1. Наиболее ликвидные активы А1 | 357 093 | 1 668 825 | 2 625 293 |

| 2. Быстро реализуемые активы А2 | 7 610 079 | 7 432 566 | 5 151 303 |

| 3. Медленно реализуемые активы А3 | 6 879 618 | 5 671 133 | 6 622 926 |

| 4. Трудно реализуемые активы А4 | 35 725 184 | 42 479 437 | 42 679 398 |

| Пассив | |||

| 1. Наиболее срочные обязательства П1 | 7 741 286 | 7 835 307 | 10 352 640 |

| 2. Краткосрочные пассивы П2 | 2 772 173 | 1 067 099 | 6 977 885 |

| 3. Долго- и среднесрочные | 11 779 419 | 19 851 532 | 10 840 060 |

| Пассивы П3 | |||

| 4. Постоянные пассивы П4 | 28 279 096 | 28 498 023 | 28 908 335 |

| Баланс | 50 571 974 | 57 251 961 | 57 078 920 |

Данные таблицы показывают, что в 2007, 2008, 2009 гг. наблюдался платежный недостаток наиболее ликвидных активов (А1) денежных средств и краткосрочных финансовых вложений. Иными словами, наиболее ликвидных активов недостаточно для покрытия наиболее срочных обязательств, т.е. А1<П1.

Быстро реализуемые активы (А2) в 2007 г. и 2008 г. превышают краткосрочные пассивы (П2), т.е. А2>П2, а в 2009 г. А2<П2. Группа медленно реализуемых активов (А3) значительно меньше долго- и среднесрочных пассивов (П3), т.е. А3<П3.

Как видно, А4>П4. увеличение трудно реализуемых активов А4 или внеоборотных активов произошло за счет увеличения основных средств, и в частности машин и оборудования. Трудно реализуемые активы перекрывали постоянные пассивы, т.е. не было соблюдено важное условие платежеспособности, что говорит об отсутствии у предприятия собственных оборотных средств для воспроизводственного процесса.

Анализ ликвидности и платежеспособности ОАО «НКНХ» основан на использовании ряда показателей.

Для 2007 г. рассчитаем коэффициент текущей ликвидности по формуле (1.6):

![]()

Коэффициент промежуточной ликвидности по формуле (1.8):

![]() =0,8

=0,8

Аналогично рассчитаем данные показатели для 2008, 2009 гг. Сведем полученные коэффициенты в таблицу 2.6.

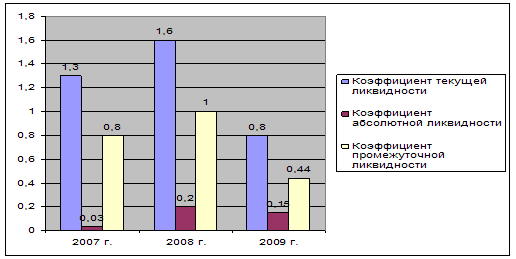

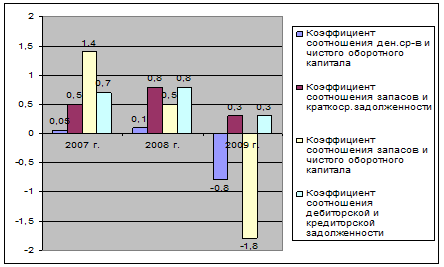

Таблица 2.6 – Показатели оценки платежеспособности и ликвидности ОАО «НКНХ»

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. | Рекомендуемые значения | |

| Коэффициент текущей ликвидности | 1,3 | 1,6 | 0,8 | 1–2 | |

| Коэффициент абсолютной ликвидности | 0,03 | 0,2 | 0,15 | 0,2–0,3 | |

| Коэффициент промежуточной ликвидности | 0,8 | 1 | 0,44 | 1 и более | |

| Коэффициент соотношения ден. ср-в и чистого оборотного капитала | 0,05 | 0,1 | -0,8 | 0–1 | |

| Коэффициент соотношения запасов и краткоср. задолженности | 0,5 | 0,8 | 0,3 | 0,5–0,7 | |

| Коэффициент соотношения запасов и чистого оборотного капитала | 1,4 | 0,5 | -1,8 | Чем выше показатель и ближе к 1, тем хуже | |

| Коэффициент соотношения дебиторской и кредиторской задолженности | 0,7 | 0,8 | 0,3 | ||

Самое высокое значение коэффициента текущей ликвидности в 2008 г. – 1,6, самое низкое – в 2009 г. – 0,8, что ниже рекомендуемого значения. Значения 2007,2008 гг. отвечают нормативу от 1 до 2. Коэффициент абсолютной ликвидности находится в пределах норматива в 2008 г. Значения коэффициентов промежуточной ликвидности, коэффициента соотношения денежных средств и чистого оборотного капитала и коэффициент соотношения запасов и краткосрочной задолженности соответствуют нормативу лишь за 2007–2008 г. Эти показатели в 2009 г. сильно отклоняются от нормы. Значение коэффициента соотношения запасов и чистого оборотного капитала наиболее критическое в 2009 г.

Более наглядно показатели оценки платежеспособности и ликвидности ОАО «НКНХ» представлены на графиках 2.1 и 2.2.

Для получения объективных результатов анализа оценим деловую активность предприятия на основе финансовых показателей, представленных в таблице 2.7. Анализ деловой активности предприятия осуществляется на основе расчета коэффициентов оборачиваемости, отражающих длительность операционного цикла. Чем выше коэффициенты оборачиваемости, тем быстрее возвращаются вложенные денежные средства, тем выше доходность.

Рисунок 2.1 – Показатели ликвидности за 2007–2009 гг. ОАО «НКНХ»

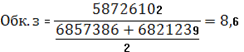

Для 2007 г. рассчитаем оборачиваемость активов по формуле (1.13):

Рисунок 2.2 – Показатели платежеспособности за 2007–2009 гг. ОАО «НКНХ»

Оборачиваемость запасов по формуле (1.14):

![]()

Оборачиваемость дебиторской задолженности по формуле (1.16):

![]() =7,6

=7,6

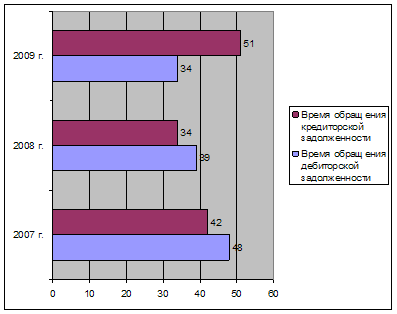

Время обращения дебиторской задолженности по формуле (1.17):

![]()

Оборачиваемость кредиторской задолженности по формуле (1.18):

Время обращения кредиторской задолженности по формуле (1.19):

![]()

Средний возраст запасов по формуле (1.20):

![]()

Оборачиваемость оборотного капитала по формуле (1.22):

![]() =3,9

=3,9

Аналогичные расчеты проводятся для 2008 и 2009 гг.

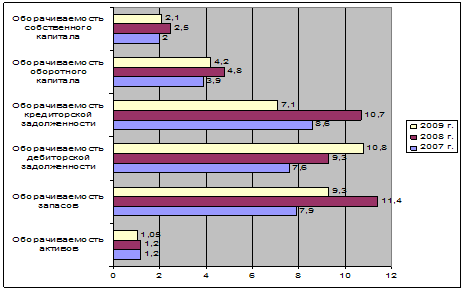

Результаты расчета коэффициентов оборачиваемости ОАО «НКНХ» представлены в таблице 2.7.

Таблица 2.7 – Анализ деловой активности ОАО «НКНХ»

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

| Оборачиваемость активов | 1,2 | 1,2 | 1,05 |

| Оборачиваемость запасов | 7,9 | 11,4 | 9,3 |

| Фондоотдача | 2,5 | 2,2 | 1,9 |

| Оборачиваемость дебиторской задолженности | 7,6 | 9,3 | 10,8 |

| Время обращения дебиторской задолженности | 48 | 39 | 34 |

| Оборачиваемость кредиторской задолженности | 8,6 | 10,7 | 7,1 |

| Время обращения кредиторской | 42 | 34 | 51 |

| задолженности | |||

| Средний возраст запасов | 46,2 | 32 | 39 |

| Оборачиваемость готовой продукции | 1192 | 2699,3 | 2712 |

| Оборачиваемость оборотного капитала | 3,9 | 4,8 | 4,2 |

| Оборачиваемость собственного капитала | 2 | 2,5 | 2,1 |

| Оборачиваемость общей задолженности | 2,6 | 2,5 | 2,1 |

Анализируя данные, представленные в таблице 2.7, можно заметить, что в период с 2007 по 2009 годы значения коэффициентов оборачиваемости совокупных активов, текущих активов и запасов свидетельствуют о последовательном уменьшении оборачиваемости.

Анализ доходности деятельности предприятия осуществляется на основе расчета коэффициентов рентабельности. Результаты расчета по данным финансовой отчетности ОАО «Нефтекамскнефтехим» представлены в таблице 2.8.

Таким образом, как видно из таблицы 2.8, выручка от реализации, себестоимость реализации продукции, валовая прибыль, прибыль от реализации и прибыль до налогообложения имеют тенденцию спада, соответственно это отражается на показателях рентабельности.

Рисунок 2.3 – Показатели деловой активности ОАО «НКНХ» за 2007–2009 гг.

Рисунок 2.4 – Показатели деловой активности ОАО «НКНХ» за 2007–2009 гг.

Таблица 2.8 – Анализ доходности деятельности ОАО «НКНХ»

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

|

| Выручка от реализации продукции, тыс. руб. | 58 726 102 | 70 978 021 | 60 262 138 |

|

| Себестоимость реализации продукции, тыс. руб. | 47 080 119 | 57 834 058 | 51 920 119 |

|

| Валовая прибыль, тыс. руб. | 11 645 983 | 13 143 963 | 8 342 019 |

|

| Прибыль от реализации продукции, тыс. руб. | 7 029 168 | 7 495 555 | 2 893 148 |

|

| Прибыль до налогообложения, тыс. руб. | 5 616 480 | 2 756 726 | 699 042 |

|

| Чистая прибыль, тыс. руб. | 4 096 383 | 1 763 778 | 424 322 |

|

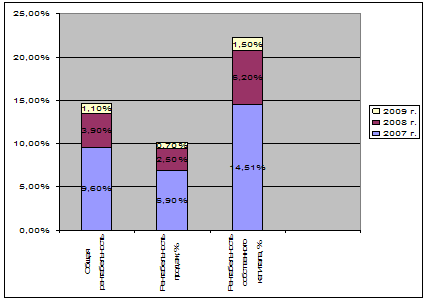

| Общая рентабельность % (стр. 140 ф. 2 / стр. 010 ф. 2) | 9,6% | 3,9% | 1,1% |

|

| Рентабельность продаж, % (стр. 190 ф. 2/ стр. 010 ф. 2) | 6,9% | 2,5% | 0,7% | |

| Рентабельность собственного капитала, % (стр. 190 ф. 2/ стр. 490 ф. 1) | 14,51% | 6,2% | 1,5% |

Рентабельность продаж характеризует доходность коммерческой деятельности предприятия и зависит от множества факторов, но, прежде всего, от объема реализации, прибыли от продаж, коммерческих и управленческих расходов.

По итогам 2009 г. также наблюдается снижение данного показателя на 1,8% (2,5–0,7). Это связано с ростом управленческих расходов и существенным увеличением объема реализации продукции.

Рентабельность собственного, заемного и всего инвестированного капитала имеет тенденцию спада на протяжении всего анализируемого периода. Основным фактором спада стало уменьшение чистой прибыли.

В целом предприятие имеет стабильное финансовое состояние в рассматриваемом периоде. Об этом свидетельствует отрицательная динамика платежеспособности предприятия, а также высокий удельный вес в структуре источников финансирования краткосрочных и долгосрочных обязательств.

Рисунок 2.5 – Показатели рентабельности ОАО «НКНХ» за 2007–2009 гг.

Рисунок 2.6 – Динамика чистой прибыли, управленческих и коммерческих расходов ОАО «НКНХ»

2.3 Оценка финансовой устойчивости предприятияФинансовая устойчивость ОАО «НКНХ» в общественном сознании складывается за счет восприятия самых разнообразных аспектов его деятельности: от его финансового состояния до применяемых им технических средств, технологий, проводимой социальной политики, имиджа и корпоративной культуры. Однако, наиболее существенным из всех компонентов принято считать финансовое положение. Финансовая устойчивость предприятия служит характеристикой, свидетельствующей о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Она формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия [23, c. 49].

Для оценки финансовой устойчивости ОАО «НКНХ» необходимо провести анализ структуры капитала. Для этого необходимо рассчитать следующие показатели. Коэффициент финансовой устойчивости по формуле (1.1):

![]() =0,8

=0,8

Аналогично рассчитываем данные значения для 2008,2009 гг.

Сведем полученные показатели в таблице 2.9.

Таблица 2.9 – Результаты расчета коэффициентов оценки финансовой устойчивости ОАО «НКНХ»

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. | Нормативное значение |

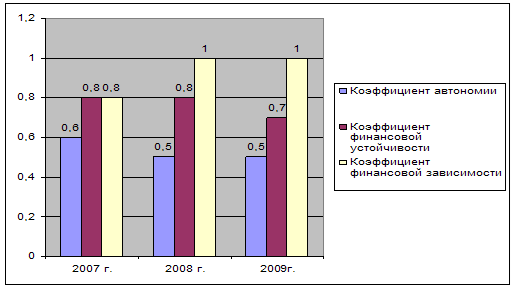

| Коэффициент автономии | 0,6 | 0,5 | 0,5 | 0,8 |

| Коэффициент финансовой устойчивости | 0,8 | 0,8 | 0,7 | 0,8 |

| Коэффициент маневренности | -0,3 | -0,5 | -0,5 | 0,5 |

| Коэффициент обеспеченности запасов и затрат собственными источниками | -0,5 | -0,9 | -0,9 | 0,6 |

| Коэффициент финансовой зависимости | 0,8 | 1 | 1 | менее 0,7 |

Исходя из вышеперечисленных коэффициентов можно сделать следующие выводы: один из важнейших показателей, коэффициент автономии, в 2007 г. составил 0,6, что свидетельствует об увеличении финансовой независимости, повышая гарантии погашения предприятием своих обязательств и расширяя возможности привлечения средств со стороны. Но в 2008 и 2009 гг. заметно его снижение до минимального порогового значения на уровне 0,5.

Важной характеристикой финансовой устойчивости является также коэффициент маневренности, показывающий, какая доля собственных средств предприятия находится в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами [24, с. 21]. В нашем случае данный показатель достаточно низкий, особенно в 2008,2009 г., где он составил -0,5. Это еще раз подтверждает тезис о том, что ОАО «НКНХ» испытывает острый недостаток собственных оборотных средств и вынуждено увеличивать краткосрочную кредиторскую задолженность. Коэффициент финансовой зависимости в 2007 гг. составил 0,8, а в 2008–2009 г. он увеличился до 1. Все три показателя превышают допустимую границу (менее 0,7), что говорит о потере финансовой устойчивости.

Более наглядно изменения коэффициентов оценки финансовой устойчивости ОАО «НКНХ» представлены на рисунке 2.7

В соответствии с принятой классификацией трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

– излишек (+) или недостаток (–) собственных оборотных средств, равный разнице величины собственных оборотных средств и величины запасов;

– излишек (+) или недостаток (–) долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов; – излишек (+) или недостаток (–) общей величины основных источников формирования запасов, равный разнице величины основных источников формирования запасов и величины запасов.

Рисунок 2.7 – Показатели финансовой устойчивости за 2007–2009 гг.

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. Можно выделить четыре типа финансовых ситуаций.

– абсолютная устойчивость финансового состояния, встречающаяся редко, представляет собой крайний тип финансовой устойчивости и задается системой условий: ПЗ ≤ СОС.

В данном случае наблюдается излишек (+) собственных оборотных средств или равенство величин собственных оборотных средств и запасов.

– нормальная устойчивость финансового состояния, гарантирующая его платежеспособность: СОС ≤ ПЗ ≤ ДИФ.

Здесь возможны недостаток собственных оборотных средств, а также излишек долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов.

– неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств: ДИФ ≤ ПЗ ≤ ОИФ.

Здесь наблюдается недостаток собственных оборотных средств, недостаток долгосрочных источников формирования запасов, а также излишек общей величины основных источников формирования запасов или равенство величин основных источников и запасов.

– кризисное финансовое состояние, когда предприятие находится на грани банкротства. В данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность организации и прочие оборотные активы не покрывают даже кредиторской задолженности и прочих краткосрочных пассивов: ОИФ < ПЗ.

Для этого типа финансовой устойчивости характерны: недостаток

собственных оборотных средств, недостаток долгосрочных источников формирования запасов, недостаток общей величины основных источников формирования запасов [25, c. 232].

Таблица 2.10 – Определение типа финансовой устойчивости ОАО «НКНХ»

| Показатель | 2007 г. | 2008 г. | 2009 г. |

| 1. Собственный капитал | 28 239 960 | 28 463 531 | 16 769 922 |

| 2. Внеоборотные активы | 35 725 184 | 42 479 437 | 42 679 398 |

| 3. Собственные оборотные средства (п. 1 – п. 2) | -7 485 224 | – 14 015 906 | -25 909 476 |

| 4. Долгосрочные пассивы | 11 779 419 | 19 851 532 | 10 840 060 |

| 5. Долгосрочные источники формирования запасов (п. 3 + п. 4) | 4 294 195 | 5 835 626 | -15 069 416 |

| 6. Краткосрочные кредиты и займы | 2 772 173 | 1 067 099 | 6 977 885 |

| 7. Кредиторская задолженность по товарным операциям | 6 821 239 | 7 258 022 | 9 758 866 |

| 7. Кредиторская задолженность по товарным операциям производственного назначения | 6 821 239 | 7 258 022 | 9 758 866 |

| 8. Основные источники формирования запасов (п. 5 + п. 6+п. 7) | 13 887 607 | 14 160 747 | 1 667 335 |

| 9. Общая величина запасов | 5 896 204 | 5 059 593 | 5 561 065 |

| 10. Излишек/недостаток СОС (п. 3 – п. 9) | -13 381 428 | – 19 075 499 | -31 470 541 |

| 11. Излишек/недостаток ДИФЗ (п. 5 – п. 9) | -1 602 009 | 776 033 | -20 630 481 |

| 12. Излишек/недостаток ОИФЗ (п. 8 – п. 9) | 7 991 403 | 9 101 154 | -3 893 730 |

| 13. Тип финансовой устойчивости согласно классификации | Неустойчивое финансовое состояние | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

Для того чтобы определить тип финансовой устойчивости подставим данные значения в заданную систему условий, которая приведена выше.

Для 2007 года соответствует условие: ДИФ ≤ ПЗ ≤ ОИФ

-1 602 009 ≤5 896 204≤ 7 991 403

Из этого следует, что в 2007 году предприятие ОАО «НКНХ» находилось в неустойчивом финансовом состоянии.

Аналогичная ситуация сложилась в 2008 году.

776 033 ≤ 5 059 593 ≤ 9 101 154

Соответственно, в 2008 году предприятие так же находилось в неустойчивом финансовом состоянии.

Для 2009 года соответствует условие: ОИФ < ПЗ (общая величина запасов) -3 893 730 < 5 561 065.

Таким образом, 2009 год для предприятия ОАО «НКНХ» является кризисным.

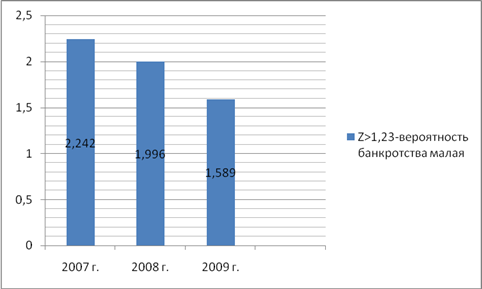

В завершение анализа финансовой устойчивости ОАО «НКНХ» оценим вероятность банкротства предприятия по модели Альтмана (см. таблицу 2.11).

Z = 0,717 X1+0,874 X2+3, 10 X3+0, 42 X4+0,995 X5,

где Х1 – отношение разности текущих активов и текущих пассивов на общую сумму всех активов (стр. 290 – стр. 230 – стр. 610 – стр. 630 – стр. 660 / стр. 300);

Х2 – отношение нераспределенной прибыли к общей сумме всех активов (стр. 190 ф. 2 / стр. 300);

Х3 – отношение прибыли до уплаты процентов и налогов к общей сумме всех активов (стр. 140 ф. 2 / стр. 300);

Х4 – отношение балансовой стоимости капитала к заемному капиталу (стр. 490 / стр. 590+стр. 690);

Х5 – отношение выручки от реализации к общей сумме активов (стр. 010 ф. 2 / стр. 300).

Таблица 2.11 – Оценка вероятности банкротства ОАО «НКНХ» по модели Альтмана

| Наименование показателя | Коэф. | 2007 г. | 2008 г. | 2009 г. |

| Х1 - показывает долю чистого оборотного капитала в активах | 0,717 | 0,22 | 0,23 | 0,11 |

| Х2 - показывает рентабельность активов по нераспределенной прибыли | 0,874 | 0,08 | 0,03 | 0,007 |

| Х3 - показывает рентабельность активов по балансовой прибыли | 3,10 | 0,11 | 0,05 | 0,01 |

| Х4 - коэффициент финансирования | 0,42 | 1,26 | 0,99 | 1,02 |

| Х5 - показывает отдачу всех активов | 0,995 | 1,15 | 1,24 | 1,05 |

Таким образом, вероятность банкротства ОАО «НКНХ» в 2007–2009 гг. была малая.

Рисунок 2.8 – График вероятности банкротства ОАО «НКНХ»

Похожие работы

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев