Содержание

Введение

Глава I. Теоретические основы анализа прибыли и рентабельности организации

1.1 Понятие и значение прибыли и рентабельности организации

1.2 Методика анализа и планирования прибыли организации

1.3 Методика анализа и экономические факторы, влияющие на величину показателя рентабельности организации

Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика"

2.1 Технико-экономическая характеристика предприятия

2.2 Анализ прибыли ОАО "Стройполимеркерамика"

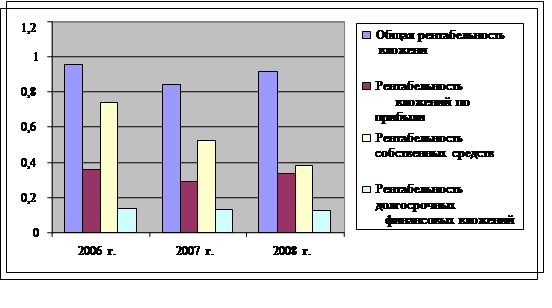

2.3 Анализ рентабельности ОАО "Стройполимеркерамика"

Глава III. Основные направления повышения прибыли и рентабельности ОАО "Стройполимеркерамика"

3.1 Резервы повышения прибыли и рентабельности

3.2 Мероприятия по повышению показателей прибыли и рентабельности ОАО "Стройполимеркерамика"

Заключение

Список использованной литературы

Введение

Актуальность темы исследования. Главной задачей предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль - многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Однако сам размер прибыли не может охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей характеризующих эффективность работы предприятия является рентабельность. Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

Вследствие выше перечисленного, анализ прибыли и рентабельности на предприятии является сегодня чрезвычайно актуальным. Анализ прибыли и рентабельности позволяет определить основные пути стабильного роста эффективности предприятия, рациональное использование ресурсов, потенциальные возможности предприятия, а также выявить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Состояние изученности проблемы. Необходимостью формирования и содержанием прибыли и рентабельности организации занимались многие ученые, такие как Шеремет А.Д., Баканов М.И., Гиляровская Л.Т., Крейнина М.Н., Ковалев В.В., Донцова Л.В., Крицмен М. П., С. Дж. Браун, П. Ревентлоу и другие. Однако сохраняется проблема путей повышения прибыли и рентабельности на ОАО "Стройполимеркерамика".

Целью выпускной квалификационной работы является анализ прибыли и рентабельности ОАО "Стройполимеркерамика" и выявление путей повышения данных показателей в условиях рыночной экономики.

В соответствии с поставленной целью предусматривается решение следующих задач:

изучить теоретические основы анализа прибыли и рентабельности организации;

провести анализ прибыли и рентабельности ОАО "Стройполимеркерамика";

разработать направления повышения прибыли и рентабельности ОАО "Стройполимеркерамика".

Объектом исследования является ОАО "Стройполимеркерамика" ("СПК").

Предмет исследования - финансовые результаты деятельности ОАО "Стройполимеркерамика".

Методология исследования. Теоретической и методологической основой исследования послужили диалектический метод познания и системный подход. При выполнении работы были использованы общенаучные и специальные методы исследований. Из общенаучных применялись методы научной абстракции, анализа и синтеза, логического познания. Отдельные проблемы изучались с помощью специальных методов экономических исследований: монографического, экономико-статистического и других.

Источники информации. В качестве источников информации использованы нормативные правовые акты, труды отечественных и зарубежных ученых, посвященных изучаемой проблеме, периодическая печать, годовые отчеты, учетно-отчетная документация ОАО "Стройполимеркерамика".

Объем и структура ВКР. Работа представлена введением, тремя главами, заключением, библиографическим списком и дополнена приложениями.

В первой главе "Теоретические основы анализа прибыли и рентабельности организации" рассмотрены теоретические аспекты прибыли и рентабельности: освещены понятие и значение прибыли и рентабельности организации, их виды и функции, необходимость и порядок формирования, а также методика анализа и планирования прибыли и рентабельности организации.

Во второй главе "Анализ прибыли и рентабельности на ОАО "Стройполимеркерамика" дана общая характеристика ОАО "Стройполимеркерамика": цели создания, миссия организации, проведено исследование его деятельности и финансовых результатов.

В третьей главе "Основные направления повышения прибыли и рентабельности на ОАО "Стройполимеркерамика" описываются имеющиеся резервы и возможные направления совершенствования прибыли и рентабельности организации и предлагаются возможные мероприятия по повышению прибыли и рентабельности организации, актуальные для ОАО "Стройполимеркерамика", также проводится теоретическое обоснование предлагаемых мероприятий и рассматриваются возможности их применения на практике.

Заключение содержит основные выводы и предложения дипломной работы.

Список литературы состоит из 44 источников.

Глава I. Теоретические основы анализа прибыли и рентабельности организации 1.1 Понятие и значение прибыли и рентабельности организации

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности [15, С.37].

Как важнейшая категория рыночных отношений, прибыль выполняет определенные функции.

Во-первых, прибыль характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников [12, С.113].

Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т.е. необходима для оценки деятельности предприятия и ее возможностей в будущем.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями [28, С.44].

Ориентация отечественной экономики на рыночные отношения потребовала пересмотра отношения к прибыли, что обусловлено ее особым местом в системе хозяйствования.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объём и качество производственной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности организаций. За счёт прибыли осуществляется финансирование мероприятий по их научно-техническому и социально-экономическому развитию, увеличение фонда оплаты труда их работников. Прибыль является не только источником обеспечения внутрихозяйственных потребностей организации, но и приобретает всё большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоканальное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Предпринимательская деятельность означает инициативную самостоятельность предприятий, направленную на получение прибыли. При этом предприятие или организация как хозяйствующий субъект, самостоятельно осуществляющие свою деятельность, распоряжаются выпускаемой продукцией и остающейся в их распоряжении чистой прибылью. Вместе с тем предпринимательская деятельность в условиях многообразия форм собственности означает не только распределение прав собственников имущества, но и повышение ответственности за рациональное управление им, формирование и эффективное использование финансовых ресурсов, в том числе прибыли.

Прибыль как конечный финансовый результат деятельности организаций представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учётом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительным, так и с отрицательным знаками [18, С.239].

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности вместе с тем не означает его бесспорной универсальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. Более того, выявлены факты получения "незаработанной" прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путём изменения, например, структуры выпускаемой продукции отнюдь не в интересах потребителей. Вместо производства низкорентабельной, но имеющей большой спрос продукции, предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объёма денежной массы в обращении, не обеспеченной товарными ресурсами. Отсюда - дальнейший рост цен, инфляция, а, следовательно, эмиссии денег.

Таким образом, абсолютное увеличение прибыли организации не всегда объективно отражает повышение эффективности производства в результате трудовых достижений коллектива.

Важную роль играют и убытки. Они отражают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия.

Емким информативным показателем является валовая прибыль. Валовая прибыль - сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг.

В составе валовой прибыли учитывается прибыль от всех видов деятельности. Валовая прибыль включает прибыль (убыток) от реализации товарной продукции; прибыль от реализации прочей продукции и услуг нетоварного характера; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы валовой прибыли отражают в основном перераспределение ранее созданных доходов.

Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию [21, С.242].

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключаемая сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. При этом денежные поступления, связанные с выбытием основных средств, материальных (оборотных) и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки.

При реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции. В натуральном выражении он включает остатки готовой продукции на начало отчетного периода, не реализованные в предшествующем периоде, и выпуск товарной продукции отчетного периода за минусом той части продукции, которая не может быть реализована в конце отчетного периода. Под периодом понимается квартал, или год. Состав остатков нереализованной продукции на начало и конец периода зависит от избранного предприятием метода учета выручки - по поступлению денег на расчетный счет (в кассу) предприятия или по отгрузке продукции, расчетные документы по которой предъявлены покупателю. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок (ряд лет) исходя из условий хозяйствования и заключенных договоров.

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. В строительных организациях выручка отражает стоимость законченных объектов строительства или работ, выполненных по договорам подряда и субподряда. В торговле, снабженческих и сбытовых предприятиях выручка соответствует валовому доходу от продажи товаров (сумма наценок или скидок в процентах к стоимости реализуемых товаров). На предприятиях транспорта и связи выручка отражает денежные средства за предоставляемые услуги по действующим тарифам [31, С.51].

Кроме прибыли от реализации продукции в состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов балансовой прибыли. В ее состав входят прибыли (убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе предприятия.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

У предприятия могут образовываться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Предприятие вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии), валютные ценности, ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду. Финансовые вложения означают такое размещение собственных средств предприятия в деятельность других предприятий, которое дает возможность получить доходы. Под долгосрочными финансовыми вложениями понимаются затраты предприятия по вкладу средств в уставной капитал других предприятий, приобретению акций и других ценных бумаг, предоставление средств взаймы на срок более года. К формам краткосрочных финансовых вложений относятся приобретение краткосрочных казначейских обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на срок менее года [24, С.155-156].

Доходы от долевого участия в уставном капитале другого предприятия представляют часть его чистой прибыли, которая поступает учредителю в заранее обговоренном размере, или в виде дивидендов по акциям, пакетом которых владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям, краткосрочным казначейским обязательствам, дивиденды по акциям. По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредито- и ссудозаемщиком.

В состав внереализационных прибылей (убытков) также входят сальдо полученных и уплаченных штрафов, пени, неустоек других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством), другие доходы и расходы (убытки, потери).

Необходимость и важность определения состава валовой прибыли обусловлена следующим:

во-первых, в связи с тем, что подавляющую часть валовой прибыли (95-97%) предприятие получает от реализации товарной продукции, анализу именно этой составляющей должно быть уделено главное внимание;

во-вторых, не смотря на это, абстрагироваться от рассмотрения состава и структуры прибыли от реализации имущества и внереализационных доходов, а также факторов, влияющих на их изменения, никак нельзя.

Целью деятельности любой коммерческой структуры в условиях рыночной экономики в конечном счете является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не только как основная цель, но и как главное условие деловой активности организации, как результат ее деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них.

В зависимости от положения организации на рынке, наличия ресурсов, длительности периода основная цель может быть конкретизирована. В долгосрочном периоде это будет достижение максимальной прибыли, в краткосрочном - необходимой прибыли при определенных объемах деятельности, и во все периоды - обеспечение конкурентоспособности организации. При этом максимизация прибыли в долгосрочном периоде возможна лишь при поэтапном достижении определенных необходимых размеров прибыли. Обеспечение необходимого объема прибыли в долгосрочном и краткосрочной периодах обусловлено жизненно важными потребностями в развитии организации, удовлетворении экономических интересов собственников, обеспечении интересов общества и коллектива.

Для оценки эффективности работы организаций недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что организация работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности той или иной организации. Многие организации, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель - уровень рентабельности. Прибыль и рентабельность - тесно взаимосвязанные понятия, но не тождественные по своим аналитическим возможностям. Рентабельность целесообразно рассматривать с двух позиций - как объективную экономическую категорию и как количественные и качественный показатель.

Для реальной оценки уровня прибыльности организации пользуются методами комплексного анализа прибыли по технико-экономическим факторам. Кроме методов факторного анализа прибыли в числе экономических показателей эффективности предпринимательской деятельности используются показатели рентабельности.

Показатели рентабельности измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Они являются важными характеристиками факторной среды формирования прибыли и дохода предприятия. По этой причине они служат обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

В экономической теории применяется несколько определений категорий рентабельности:

1) прибыльность,

2) отношение полезного результата торговой деятельности в виде прибыли к стоимости совокупных затрат на ее получение,

3) сопоставление результатов хозяйственной деятельности с затратами или ресурсами,

4) интегральный показатель, обобщающий другие показатели эффективности.

В любом определении рентабельность будет означать процентное отношение суммы полученной (ожидаемой) прибыли к одному из показателей: объему товарооборота, расходам на реализацию, средней стоимости основных и оборотных средств, фонду оплаты труда.

Значимость коэффициента рентабельности в условиях ориентации на рыночные отношения определяется интересом к нему не только работников одной организации, но и интересом государства, контрагентов, собственников, кредиторов и заемщиков.

Повышение уровня рентабельности для коллектива организации означает укрепление финансового положения, а, следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев - это информация о результатах применяемой тактики и стратегии о целесообразности ее корректировки.

Собственников (акционеров и учредителей) показатель рентабельности интересует с точки зрения прибыльности их паевых и учредительских взносов в составе общих вложений. Если уровень рентабельности возрастает, то возрастает интерес к организации других потенциальных акционеров, цена акций в этом случае тоже возрастает.

Кредиторов и заемщиков денежных средств уровень рентабельности и его изменение интересует с точки зрения реальности получения процентов по обязательствам, снижения риска невозврата заемных средств, платежеспособности клиента и возможностей для дальнейшего его развития.

Динамика рентабельности организаций изучается также налоговыми службами, фондовыми биржами, профессиональными ассоциациями.

Основные показатели рентабельности можно объединить в следующие группы:

показатели, рассчитанные на основе стоимости реализованной продукции;

показатели, рассчитанные на основе производственных активов;

показатели, рассчитанные на основе потока наличных денежных средств.

Первая группа показателей формируется на основе расчета уровней рентабельности (доходности), отражаемые в отчетности предприятия:

Прибыль от реализации / Объем продаж × 100% (1)

Валовая прибыль / Объем продаж × 100% (2)

Налогооблагаемая прибыль / Объем продаж × 100% (3)

Данные показатели характеризуют прибыльность продукции [19, С.48-49]. Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

В первом случае она определяется как процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию.

Рентабельность всей реализуемой продукции можно рассчитать и как процентное отношение прибыли от реализации товарной продукции к выручке от реализации (объему продаж). Эти показатели дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.Рентабельность отдельныхвидов продукции зависит от цены ее реализации и полной себестоимости. Она определяется как процентное соотношение цены реализации единицы данной продукции за вычетом полной себестоимости к полной себестоимости единицы данной продукции.

Прибыль от реализации / Себестоимость продукции× 100% (4)

В связи с этим, при планировании ассортимента производимой продукции учитывается насколько рентабельность отдельных видов будет влиять на рентабельность всей продукции. Поэтому важно сформировать структуру продукции так, чтобы в целом повысить эффективность производства и получить дополнительные возможности увеличения прибыли [32, С.150].

Вторая группа показателей рентабельности формируется на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств:

все производственные активы предприятия;

инвестиционный капитал (собственные средства и долгосрочные обязательства);

акционерный (собственный) капитал.

Чистая прибыль / Все производственные активы ×100% (5)

Чистая прибыль / Инвестиционный капитал×100% (6)

Чистая прибыль / Акционерный капитал×100% (7)

Несовпадение уровней рентабельности по этим показателям характеризуют степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и заемных средств.

Данные показатели весьма практичны в связи с тем, что отвечают интересам участников.

Например, администрацию предприятия интересует отдача (доходность) всех производственных активов, потенциальных инвесторов и кредиторов - доходность акций и т.д.

Третья группа показателей формируется аналогично показателям первой и второй групп, однако вместо прибыли в расчет принимается чистый приток денежных средств.

Чистый приток денежных средств / Объем продаж ×100% (8)

Чистый приток денежных средств / Совокупный капитал ×100% (9)

Чистый приток денежных средств / Собственный капитал ×100% (10)

Данные показатели дают представление о степени возможности предприятия обеспечивать кредиторов, заемщиков и акционеров наличными денежными средствами. Концепция рентабельности, исчисляемая на основе притока денежной наличности, широко применяется в странах с развитой рыночной экономикой. Она более приоритетна, потому что операции с денежными потоками являются признаком интенсивного типа производства и финансового “здоровья" предприятия. Переход на использование этой концепции требует перестройки отчетности предприятий. Эта работа находится лишь в начальной стадии. Если прибыль выражается в абсолютной сумме, то рентабельность - это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определённой базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Рентабельность может определяться по-разному.

Рентабельность производства исчисляется по формуле:

![]() (11)

(11)

где Р - уровень рентабельности производства, %;

П - сумма валовой прибыли, руб.;

ОФ - среднегодовая стоимость основных производственных фондов, руб.;

НОС - среднегодовая стоимость нормируемых оборотных средств (материальных оборотных средств), руб.

Кроме рентабельности производства в процессе анализа предпринимательской деятельности широко используется показатель рентабельности продукции, исчисляемый как отношение прибыли от реализации продукции к полной себестоимости этой продукции. Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчётах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции и снятии с производства неэффективных изделий.

Учитывая, что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам.

Рентабельность продукции в двух её разновидностях исчисляется по формулам:

![]() (12)

(12)

![]() (13)

(13)

где Р - рентабельность продукции, %;

П - валовая прибыль предприятия, руб.;

СП - полная себестоимость реализованной продукции, руб.;

ЦП - объём реализованной продукции в соответствующих ценах (за минусом НДС и акцизов), руб.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчётов и системы расчётно-платёжных отношений. Это индексация оборотных средств и чёткое определение источников их формирования.

Важнейшими факторами роста прибыли являются рост объёма производства и реализации продукции, внедрение научно-технических разработок, а, следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов.

Основной источник денежных накоплений предприятий и организаций - выручка от реализации продукции, а именно та её часть, которая остаётся за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции. Поэтому важная задача каждого хозяйствующего субъекта - получить больше прибыли при наименьших затратах путём соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Затраты на производство и реализацию продукции определяют уровень и структуру её себестоимости. Выручка от реализации продукции исчисляется в действующих ценах. В условиях радикального изменения управления экономикой показатель выручки от реализации становится одним из важнейших показателей деятельности хозяйствующих субъектов. Данный показатель создаёт заинтересованность трудовых коллективов не столько в росте количественного объёма выпускаемой продукции, сколько в увеличении объёма реализованной продукции (с учётом снижения остатков нереализованной продукции).

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

Итак, прибыль как основная форма денежных накоплений представляет собой разницу между выручкой от реализации по соответствующим ценам и полной себестоимостью. Отсюда рост прибыли зависит, прежде всего, от снижения затрат на производство продукции, а также от увеличения объёма реализованной продукции.

1.2 Методика анализа и планирования прибыли организации

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ формирования и использования прибыли предполагает следующие этапы:

Анализ состава и динамики балансовой прибыли;

Анализ финансовых результатов от обычных видов деятельности;

Анализ уровня среднереализационных цен;

Анализ финансовых результатов от прочих видов деятельности;

Анализ рентабельности деятельности предприятия;

Анализ распределения и использования прибыли.

Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам "Прибыли и убытки", "Нераспределенная прибыль, непокрытый убыток", форма бухгалтерской отчетности №2 "Отчет о прибылях и убытках", данные финансового плана.

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Схема формирования балансовой прибыли представлена на рисунке 1.

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Рисунок 1. Схема формирования балансовой прибыли

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности [25, С.315]:

объема продаж продукции;

ее структуры;

себестоимости;

уровня среднереализационных цен.

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по объему продаж исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка [41, С.23-24].

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат.

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат.

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции, себестоимости и среднереализационных цен.

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы [22, С.133-134]:

качество реализуемой продукции;

рынки сбыта;

конъюнктура рынка;

инфляционные процессы.

Качество товарной продукции - один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

Расчет влияния сортности продукции на изменение средней цены можно выполнить способом абсолютных разниц.

Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100.

По такой же методике рассчитывается изменение средней цены реализации в зависимости от рынков сбыта продукции.

Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации по новым ценам и делится на общее количество реализованной продукции за отчетный период.

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

Распределение и использование прибыли предприятия

После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), другая - на капитальные вложения в социальную сферу (фонд социальной сферы), третья - на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, и на один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях, или выше нормативных для данной отрасли производства, то имеются перспективы для развития предприятия [19, С.139]. Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли. Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли и коэффициента отчислений прибыли в соответствующие фонды. Сумма отчислений прибыли в фонды предприятия равна произведению двух факторов: суммы чистой прибыли и коэффициента отчислений прибыли в соответствующие фонды. Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост чистой прибыли за счет каждого фактора умножим на плановый коэффициент отчислений в соответствующий фонд.

Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления.

Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам. Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д. Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий), фонд потребления - на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.).

В процессе анализа устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов.

При анализе использования средств фонда накопления следует изучить полноту финансирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект.

1.3 Методика анализа и экономические факторы, влияющие на величину показателя рентабельности организации

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения балансовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции [23, С.174].

Рентабельность (доходность) капитала исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции.

Таким же образом производится факторный анализ рентабельности продаж.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия [35, С.21].

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции, ее структуры, себестоимости, среднего уровня цен и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг.

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к с его изменением пропорционально увеличиваются или уменьшаются, сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Так как прибыль - важнейший показатель, характеризующий финансовый результат деятельности предприятия, то в увеличении прибыли заинтересованы все участники производства. Прибыль относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств. Однако анализ динамики валовой прибыли, темпов ее прироста, факторов, влияющих на величину прибыли и темпы ее прироста, себестоимости, выручки представляет значительный интерес. Полезную информацию можно почерпнуть из анализа динамики доли чистой прибыли в валовой. Если доля чистой прибыли растет, это свидетельствует об оптимальной величине уплачиваемых налогов, заинтересованности предприятия в результатах работы и эффективном хозяйствовании [26, С.244-247].

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре валовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим из них является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно - стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации [29, С.58].

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

Основными задачами анализа себестоимости промышленной продукции являются:

установление динамики важнейших показателей себестоимости;

определение затрат на рубль товарной продукции;

выявление резервов снижения себестоимости.

Анализ затрат на производство по элементам и статьям калькуляции, проводится с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли на себестоимость продукции. Для принятия многих управленческих решений важно знать не только факторы, влияющие на величину и структуру себестоимости, но и причины, определяющие изменение рентабельности. Подобный анализ строится в соответствие с используемой на конкретном предприятии системой показателей рентабельности. С учетом рассмотренных ранее групп показателей, факторный анализ может строится следующим образом. Рентабельность продукции определяется за счет изменения цены продукции и ее себестоимости (материальных затрат).

Пусть К0 и К1 - рентабельность продукции базисного и отчетного периода соответственно. Тогда по определению:

K0 = (N0 - S0) / N0 (14), K1 = (N1 - S1) / N1 (15), DK = K1 - K0 (16)

гдеP1, P0 - прибыль от реализации отчетного и базисного периодов соответственно; N1, N0 - реализация продукции (работ, услуг) соответственно; S1, S0 - себестоимость продукции (работ, услуг) соответственно; DK - изменение рентабельности за анализируемый период.

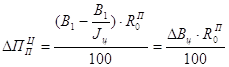

Влияние фактора изменения цены на продукцию определяется расчетом (по методу цепных подстановок):

DKN = (N1-S0) / N1 - (N0-S0) / N0 (17)

Соответственно влияние изменения себестоимости даст общее изменение рентабельности за период:

DKS = (N1-S1) / N1 - (N1-S0) / N1 (18)

Сумма факторных отклонений даст общее изменение рентабельности за период:

DK = DKN - DKS (19)

Таким образом, рентабельность продукции напрямую зависит от объема реализации, то есть выручки и себестоимости продукции. Для роста рентабельности необходимо выполнение одного из следующих условий: рост выручки при неизменно, либо снижающейся себестоимости; снижение себестоимости при постоянном объеме выручки; либо больший темп роста выручки по сравнению с темпом роста величины себестоимости. Рентабельность производственных активов также легко моделируется по факторным зависимостям. Например:

K П.К. = P / (F + E) = (P / TR) * (TR / (F + E)) (20)

где K П.К. - рентабельность производственных активов;

P - чистая прибыль;

F - стоимость основных производственных фондов;

E - средняя сумма оборотных средств;

TR - выручка от реализации.

Данная формула раскрывает связь между рентабельностью фондов K П.К., производственных активов (P / (F + E)), рентабельностью реализации (P / TR), и фондоотдачей (TR / (F + E)). Экономический смысл заключается в том, что формула прямо показывает пути повышения рентабельности: при низкой доходности продаж необходимо стремиться к ускорению оборота производственных активов [23, с.52-55].

Необходимо рассмотреть еще одну факторную модель рентабельности:

P/PK = (P / TR) * (TR / TK) * (TK / PK) (21)

где PK - собственный капитал;

TK - совокупный капитал.

Как видно, рентабельность собственного капитала P/PKзависит от изменений уровня рентабельности продукции (P / TR), скорости оборота совокупного капитала (TR / TK), и соотношения собственного и заемного капитала. Из этой зависимости следует, что при прочих равных условиях отдача собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала. Изучение подобной зависимости имеет большую доказательную силу для оценки финансового состояния предприятия, оценки степени результатов своей деятельности [30, С.279-280].

Однако необходимо сделать следующую оговорку. При анализе факторов, определяющих уровень рентабельности по элементам формул иногда искажается экономический смысл явлений, так как сами по себе абсолютные величины не показывают эффективность использования авансированных для производства средств. К примеру, любое увеличение средней стоимости основных производственных средств вызовет снижение уровня рентабельности. В действительности же технический прогресс сопровождается, как правило, увеличением фондовооруженности работников и величины ОПФ, что является главным двигателем повышения эффективности производства, в том числе и рентабельности [8, С.270].

Как было рассмотрено в данной главе, в условиях рыночной экономики прибыль играет большое значение. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

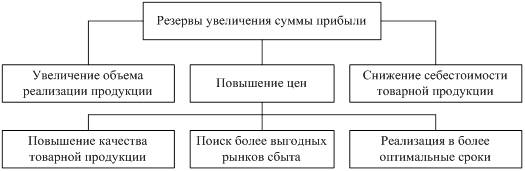

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, необходимым для определения основных направлений поиска резервов увеличения прибыли относятся:

природные условия, государственное регулирование цен, тарифов и др. (внешние факторы);

изменение объема средств и предметов труда, финансовых ресурсов (внутренние производственные экстенсивные факторы);

повышение производительности оборудования и его качества, ускорение оборачиваемости оборотных средств и др. (интенсивные);

снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы).

Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия

ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по производству санитарно-керамических изделий. Бизнес компании строится в двух направлениях: изготовление санкерамики и кирпича.

Открытое акционерное общество "Стройполимеркерамика" утверждено в соответствии с Указом Президента Российской Федерации от 1 июля 1992 г. № 721 "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества", является правопреемником государственного предприятия "Воротынский опытно-экспериментальный завод", зарегистрировано 10.09.1998 г., регистрационное свидетельство №256 [3].

Место нахождения общества - Россия, Калужская область, Бабынинский район, поселок Воротынск., ул. Промышленная, дом. №.3.

ОАО "Стройполимеркерамика" является одним из самых современных и крупных предприятий по производству санстройфарфора. Строительство завода велось совместно с итальянскими партнерами. Проектная мощность завода составляла 1 млн. изделий в год, сейчас предприятие выпускает более 1,8 млн. изделий. Ведутся работы по увеличению выпуска продукции до 2 млн. изделий в год. Предприятие возникло в 1946 году на месте временного кирпичного завода. В 1985 году состоялась масштабная реконструкция и модернизация производства: совместно с итальянцами и по их технологии было построено современное предприятие по производству облицовочного кирпича. В октябре 1987 года было принято решение построить в поселке Воротынск еще два крупных объекта: завод по производству санитарной строительной керамики и завод по производству линолеума (второй проект не был завершен). Объекты были построены в короткие сроки. Завод стеновых керамических материалов пущен в эксплуатацию в 1988 г., завод санитарно-керамических изделий в 1991г.

Производство санстройфарфора началось в 1990 г. Помимо основной продукции, Стройполимеркерамика выпускает более 100 наименований товаров из керамики: ваз, цветочных горшков, кашпо, посуды, сувениров. В настоящий момент компания занимает около 19% в натуральном выражении отечественного рынка санитарно-керамических изделий. Предприятием выпускаются изделия эконом и среднего класса. Основными конкурентами Стройполимеркерамики являются:

1) ЗАО "Кировский стройфарфор" (Калужская обл.), производственные мощности - 1500 тыс. шт. санитарно-керамических изделий;

2) ООО "Самарский стройфарфор" (Самарская обл.), объем производства составляет 900 тыс. изделий в год;

3) ООО "Русская керамика" (Республика Чувашия, г. Чебоксары), которой принадлежат два предприятия в Чувашии общей мощностью 1600 тыс. изделий в год. В 2006 г. был введен в эксплуатацию завод по производству сантехники одного из мировых лидеров испанской "Roca Group" мощностью 600 тыс. изделий в год, ориентированный на премиум сегмент.

ОАО "Стройполимеркерамика" специализируется на производстве кирпича и санстройфарфора. С 2006г. сантехника, производства ОАО "Стройполимеркерамика" выпускается под торговой маркой "Santeri" и обладает рядом преимуществ.

Гарантия на все изделия - 5 лет. Срок эксплуатации - 20 лет. Импортное оборудование, вся продукция производится с использованием оборудования мировых лидеров в производстве керамики - "SITI", "HAIMSOT", "CERAMAG", "FKS" и др.

Технология производства основана на литье изделий из фарфоровых масс с использованием механизированных стендов и стендов высокого давления. Внедренный технологический процесс имеет значительные преимущества по сравнению с принятыми ранее. Обжиг осуществляется в туннельных печах конструкции фирм "SITI" и "HAIMSOT". Все сырье, используемое при производстве санитарно - фарфоровых изделий, проходит жесткий экологический контроль на соответствие нормам, установленным текущим законодательством РФ. Продукция обладает низким коэффициентом водопоглощения и идеально ровной поверхностью. Особая технология, используемая при производстве, предотвращает проникновение бактерий и загрязнений в поверхность фарфорового слоя. Глазурь, нанесенная по специальной технологии, очень долговечна, а ее функция противостояния загрязнению сохраняется в течении всего срока службы. Специальный режим обжига и использование только импортных красителей позволяют фарфоровой поверхности изделия стать идеально белой.

Применение новой рецептуры для глазури (за счет использования специальных клеевых основ), используемой в технологии производства санитарного фарфора позволяет всем изделиям сохранять свои качественные свойства в течении долгого времени даже при воздействии химических реагентов, входящих в состав современных чистящих средств.

При комплектации изделий ОАО "Стройполимеркерамика" использует водосливную арматуру и сиденья современного образца, прошедших испытания на соответствие в заводской лаборатории. Вся водосливная арматура бесшумна, оптимально отрегулирована для бачка компакта и подходит для использования в отечественной системе водоснабжения. Поставляется в комплекте. Все компакты поставляются в монокоробках в скомплектованном виде. Возможны два варианта комплектации - стандарт и люкс. Вариант "стандарт" - комплектующие отечественного производства (ЗАО "Уклад", ООО "ИнкоЭр"), вариант "люкс" - комплектующие импортного производства (AlcaPlast, MKW)

Российский рынок строительного кирпича на качественном уровне характеризуется присутствием значительного количества производителей и ярко выраженным региональным характером, кирпичные заводы расположены повсеместно как в областных и районных центрах, так и в поселках, и др. населенных пунктах (как правило, вблизи источников необходимого сырья), кроме того, производство кирпича организовано на предприятиях других отраслей, таких как химическая, металлургическая, добывающая и другие.

Реестр российских заводов, специализирующихся на выпуске кирпича приведен в приложении 13. Цены заводов-производителей пустотелого кирпича в 2008 г. представлены в таблице 1.

Таблица 1

Сравнительная таблица цен заводов-производителей пустотелого кирпича в 2008 г., руб.

| Наименование предприятия | Регион/Область | Цена за 1 шт. включая поддоны | Цена за 1 шт. с доставкой до Москвы | ||

| Одинарный М125 | Утолщенный М125 | Одинарный М125 | Утолщенный М125 | ||

| СПК | Воротынск | 4,74 | 6,41 | 6,10 | 7,80 |

| Норский | Ярославль | 6,00 | 6,80 | 6,90 | 8,00 |

| Каширский | Московская | 6,00 | 7,10 | 6,60 | 7,70 |

| Лосиноостровский | г. Москва | 4,78 | - | 5,88 | - |

| Михневский | Московская | - | 6,43 | - | 7,03 |

| Новомосковский | Тульская | 4,55 | 6,35 | 5,42 | 7,48 |

| Железногорский | Курская | 5,10 | 6,91 | 7,10 | 9,56 |

| Починковское | Н. Новгород | 5,03 | 6,12 | 6,13 | 7,22 |

| Мстерский ЗКСМ | Владимирская | - | 9,00 | - | - |

| УНИКЕРМА | Н. Новгород | - | 7,03 | - | 8,53 |

Объемы импортных поставок, очевидно, возрастать не будут, поскольку уже производимая отечественная продукция отвечает уровню мировых стандартов по более низкой цене по сравнению с зарубежной.

Уставный капитал представлен обыкновенными и привилегированными акциями и разделен среди 750 акционеров. Начиная с 2002 г. общее собрание акционеров принимало решение не выплачивать дивиденды.

Привилегированные акции в настоящий момент обладают правом голоса. По имеющимся данным более 80% уставного капитала предприятия контролируется семьей бывшего генерального директора С.В. Мамбетшаева. В свободном обращении находятся около 10-15% акций. Соотношение привилегированных и обыкновенных акций отражено в таблице 2. Всего акций 2 193 340 шт.

Таблица 2

Соотношение привилегированных и обыкновенных акций ОАО "Стройполимеркерамика" на 01.01.2008 г.

| Виды акций | Номинал, руб. | Количество, шт. | Структура,% |

| Обыкновенные акции | 0,10 | 1 804 540 | 82,27 |

| Привилегированные акции | 0,10 | 388 800 | 17,73 |

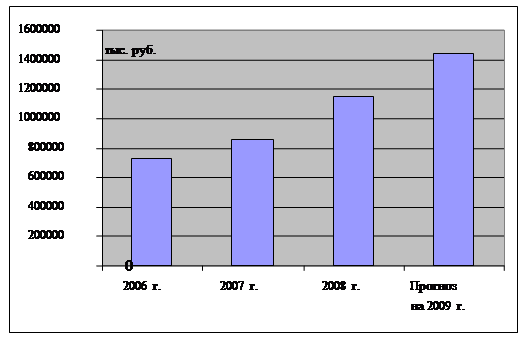

В последние годы строительство перешло в число наиболее интенсивно растущих отраслей национальной экономики, не связанных с добычей и переработкой углеводородного сырья. Определяющим фактором на этом рынке является общий подъем экономики, существенный приток средств от экспорта нефти и газа, повышение уровня доходов домашних хозяйств и, как следствие, высокий внутренний спрос населения на жилье. С 2000 г. наблюдается стабильное увеличение объемов жилищного строительства в РФ. В 2007 г. было введено 50,6 млн. кв. м., что на 16% больше показателя 2006 г. (43,6 млн. кв. м) и на 67% аналогичной величины в 2000 г. (30,6 млн. кв. м). Более того, за 5 месяцев 2008 г. наблюдался бурный рост вводимой в эксплуатацию жилой площади (на 42% больше аналогичного периода 2006 г). Увеличение объемов жилищного строительства отражено на рисунке 3.

Рисунок 3. Ввод в действие жилых домов, тысяча квадратных метров общей площади

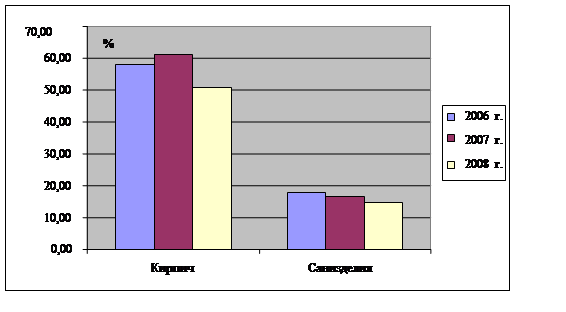

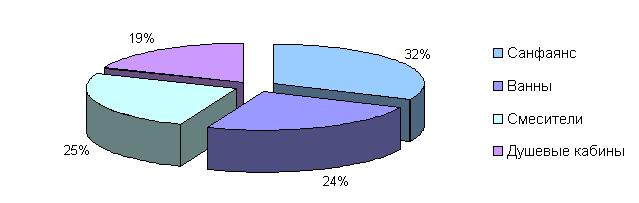

В строительной отрасли в настоящий момент следует выделить 3 основных сегмента: производство стройматериалов, дорожное и жилищное строительство. ОАО "Стройполимеркерамика" следует относить к производителям строительных материалов: 30% выручки предприятие получает за счет реализации кирпича, 68% от производства санитарной керамики. Развитие рынка гражданского строительства стало определяющей предпосылкой для роста спроса на продукцию Стройполимеркерамики. В свете наметившихся тенденций прогнозируется высокий спрос на санкерамику, причем акцент скорее будет сделан на изделия массового сегмента (эконом и средний класс). Согласно экспертным оценкам в количественном выражении объем всего российского рынка санкерамики в 2007 г. составил ориентировочно 9,5-10 млн. изделий, в денежном около 2 1755 млн. руб. В 2008 г. рынок вырос до 11,5-12 млн. изделий в год при спросе 13-14 млн. изделий. В соответствии с результатами общероссийских исследований, отечественные ванны и раковины россияне покупают в два, а отечественные унитазы - в три раза чаще, чем импортные. Таким образом, обширное поле сбыта для продукции Стройполимеркерамики на ближайшие годы обеспечено.

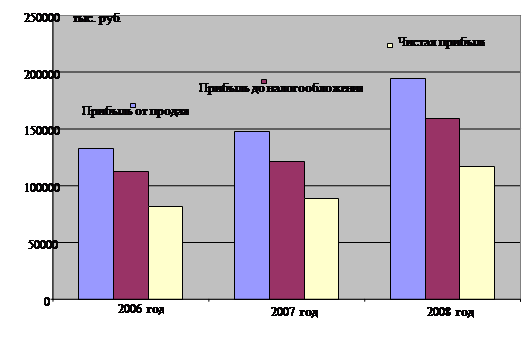

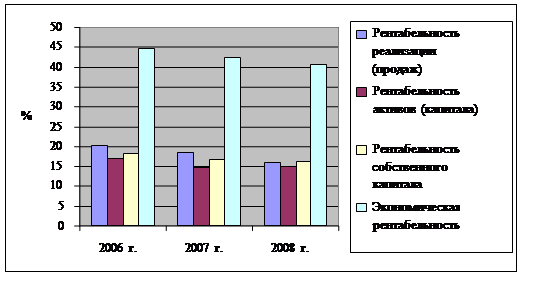

За последние пять лет предприятие развивалось со средним темпом прироста выручки около 24%; средняя рентабельность по объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений составила 16%, по чистой прибыли - 10%. Средняя зарплата за период выросла с 4,5 до 12 тыс. руб. 2007 г. отмечен новыми достижениями компании. Так, выручка предприятия выросла на 30,5% и составила 1223,4 млн. руб. Выпуск продукции был увеличен за счет ввода новых мощностей с 1474 в 2005 г. до 1811 тыс. изделий в 2007 г. В количественном выражении рост выпуска сантехники составил 123%. Прибыль до вычета расходов по процентам, уплаты налогов и амортизационных отчислений вырос по сравнению с прошлым периодом на 47% до 181,7 млн. руб. Рентабельность по объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений достигла 15%, норма чистой прибыли - 9,6%, рентабельность собственного капитала - 16%.

Финансовой устойчивости предприятия способствует отсутствие заемных средств в источниках финансирования. Денежные средства и краткосрочные финансовые вложения равны 143,3 млн. руб.

Результаты 2008 г: За первый квартал выручка увеличилась вдвое, себестоимость в 1,8 раза по сравнению с аналогичным периодом прошлого года. Как следствие прибыль от продаж и чистая прибыль повысились в 4 раза (с 26,5 до 89,6 млн. руб.; с 12,3 до 61,4 млн. руб., соответственно). Учитывая, что выручка компании за 1 квартал, как правило, составляет от 16 до 20% годового показателя, следует ожидать в 2009 г. очень хороших финансовых результатов (прирост по выручке до 50-55%, по чистой прибыли до 100-110% от уровня 2008 г). Данный прогноз существенно выше ожиданий аналитиков по росту всего рынка санитарно керамических изделий и кирпича, что подтверждает лидерские позиции Стройполимеркерамики на рынке санизделий. В дальнейшем ожидается увеличение объемов реализации, но не столь высокими темпами.

В основу расчета справедливой стоимости компании лег метод дисконтированных денежных потоков. В результате получена оценка всего предприятия в консервативном варианте на уровне 2098,7 млн. руб. При отсутствии долговых обязательств компании и планируемой величине денежных средств и краткосрочных финансовых вложений в 220,1 млн. руб., расчетная стоимость собственного капитала - 2318,8 млн. руб. Цена акции обыкновенной - 1110,8 руб., привилегированной - 808,8 руб. Сравнительная оценка по большей части имеет индикативный характер. В качестве базового критерия выбран показатель P/производственная мощность. Конкурент Стройполимеркерамики ООО "Русская керамика" (торговая марка "Сантек", Чувашия) согласно экспертным оценкам стоит на уровне 3071,3 млн. руб. при производственной мощности 1,6 млн. санитарно-керамических изделий в год. Чистый долг предприятия 332,7 млн. руб. Коэффициент P/производственная мощность = 66,88. В этом случае Стройполимеркерамика должна иметь справедливую оценку около 3081,6 млн. руб. Необходимо учитывать уникальность Стройполимеркерамики как инвестиционной идеи, поскольку оно является единственным предприятием из Стройполимеркерамикадного сектора, имеющим организационно-правовую форму открытого акционерного общества. Конкуренты завода, сопоставимые по объемам производства представлены в виде ООО и ЗАО, что лишает инвесторов в кратко - и среднесрочной перспективе возможности участвовать в акционерном капитале предприятия и распределении прибыли. Практически этот нюанс дает реальную возможность акционерам Стройполимеркерамики, как минимум, рассчитывать на определенную премию при реализации имеющихся у них акций компании, как максимум, обоснованно ожидать размещения новых ценных бумаг выше настоящих оценок.

Организационно-правовая форма собственности: смешанная. Общество действует на основании Устава ОАО "Стройполимеркерамика", утвержденного общим собранием акционеров. Уставный капитал ОАО "Стройполимеркерамика" составляет 219 334 руб. Он разделен на 1 804 540 штук обыкновенных акций номинальной стоимостью ОД руб. каждая и привилегированных 388 800 штук акций номинальной стоимостью ОД руб. каждая. Все акции Общества являются именными. Количество акционеров - 1386.

Органами управления Общества являются: общее собрание акционеров, совет директоров (наблюдательный совет), генеральный директор (исполнительный единоличный орган), исполнительная дирекция (исполнительный коллегиальный орган), ликвидационная комиссия.

Органом контроля за финансово-хозяйственной и правовой деятельностью Общества является ревизионная комиссия. Совет директоров, генеральный директор и ревизионная комиссия избираются общим собранием акционеров в порядке, предусмотренном уставом Общества и действующим законодательством.

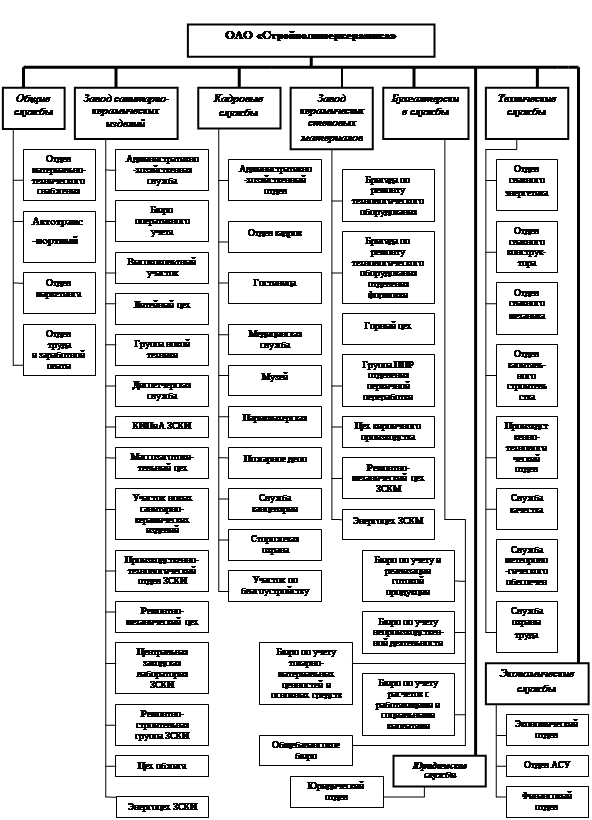

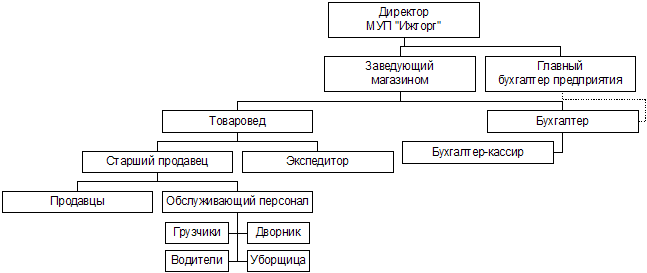

Исполнительная дирекция утверждается советом директоров по представлению генерального директора Общества. Управление предприятием осуществляется на основании существующей организационной структуры ОАО "Стройполимеркерамика" (приложения).

Организационная структура на предприятии необходима для определения организационных звеньев - служб, подразделений (цехов, отделов и т.д.); взаимосвязи организационных звеньев; разделения обязанностей и ответственности по оргзвеньям; для разработки финансовой структуры ОАО "Стройполимеркерамика", положений о службах и должностных инструкций. В организационной структуре ОАО "Стройполимеркерамика" все оргзвенья классифицируются на 4 группы: аппарат управления, производственные подразделения, непроизводственные подразделения, дочерние предприятия. Организационная структура ОАО "Стройполимеркерамика" изображена на рисунке 4.

Аппарат управления осуществляет управление всеми подразделениями предприятия и включает следующие виды служб: административная служба, служба персонала, служба снабжения, служба сбыта, служба технического обеспечения, служба экономики и финансов, служба бухгалтерского учета.

Административная служба (юридический отдел, канцелярия) доводит сведения до всех оргзвеньев распоряжения администрации, контролирует соблюдение законодательства при осуществлении хозяйственной деятельности предприятия.

Деятельность службы персонала (отдел кадров, бюро подготовки кадров) включает набор и подготовку кадров для всех подразделений предприятия, отвечает за качество кадрового состава, за своевременную подготовку и переподготовку кадров в соответствии с целями предприятия.

Служба технического обеспечения (производственно-технический отдел, конструкторский отдел, служба охраны труда, отдел главного механика, отдел главного энергетика, отдел капитального строительства) осуществляет во всех подразделениях: контроль соблюдения норм охраны труда, деятельности механических, технологических, энергетических служб, качества выпускаемой продукции; конструкторские, ремонтно-строительные работы. Служба снабжения обеспечивает на основании заявок товарно-материальными ценностями необходимыми для осуществления основной деятельности все производственные подразделения.

Служба сбыта (коммерческий центр и отдел маркетинга) занимается реализацией продукции, отвечает за сбыт изготовленной продукции в соответствии с утвержденным планом. Основными задачами службы сбыта является изучение спроса и установление контактов с потребителями продукции; поиск эффективных каналов и форм реализации; обеспечение доставки продукции потребителю; контроль над ходом реализации продукции и ускорение оборачиваемости оборотных средств.

Рисунок 4. Организационная структура ОАО "Стройполимеркерамика"

Служба экономики и финансов (экономический отдел, финансовый отдел, отдел автоматизированных систем управления) осуществляет планирование, анализ и контроль хозяйственной деятельности подразделений, обеспечивает качественное функционирование автоматизированных систем управления.

Служба бухгалтерского учета призвана осуществлять ведение бухгалтерского учета; отвечает за правильности своевременность и полноту отражения хозяйственных операций на счетах бухгалтерского учета. Главная задача бухгалтерии - своевременно и достоверно отражать состояние дел и обязательств организации, определять результат предпринимательской деятельности, обеспечивать руководство информацией для повседневного финансового управления организацией и участвовать в этом управлении.

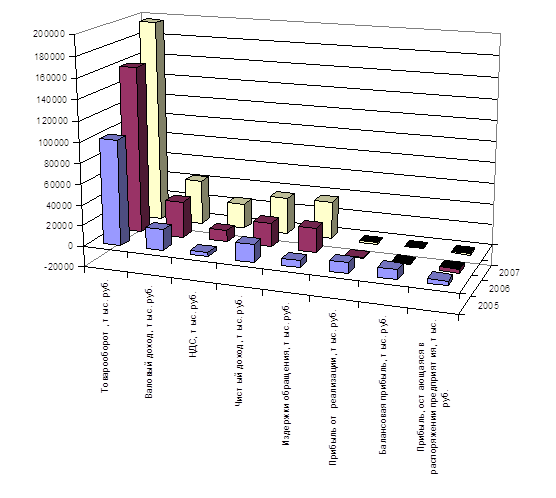

Основные показатели деятельности ОАО "Стройполимеркерамика" согласно бухгалтерскому балансу организации отражены в таблице 3.

Таблица 3

Основные показатели деятельности ОАО "Стройполимеркерамика"

за период 2006-2008 гг., тыс. руб.

| Наименование показателя | 2006год | 2007 год | 2008 год | Отклонения 2007 г. к 2006 г. "+","-" | Отклонения 2008 г. к 2007 г. "+","-" |

| Основные средства | 226876 | 302091 | 345551 | +75215 | +43460 |

| Незавершенное строительство | 78211 | 28394 | 30446 | -49817 | +2052 |

| Долгосрочные финансовые вложения | 30088 | 33203 | 40316 | +3115 | +7113 |

| Запасы | 69116 | 120000 | 129098 | +50884 | +9098 |

| Дебиторская задолженность | 38653 | 78222 | 85098 | +39569 | +6876 |

| Краткосрочные финансовые вложения | 22500 | 17000 | 97600 | -5500 | +80600 |

| Денежные средства | 14393 | 1242 | 45497 | -13151 | +44255 |

| Уставный капитал | 219 | 219 | 219 | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 182762 | 271478 | 462712 | +88716 | +191234 |

| Отложенные налоговые обязательства | 2756 | 7279 | 4138 | +4523 | -3141 |

| Кредиторская задолженность | 35549 | 54234 | 50385 | +18685 | -3849 |

Согласно таблице 3, балансовая стоимость основных средств на конец 2007 года составила 442924 т. руб., начислено амортизации 140833 тыс. руб., остаточная стоимость составляет - 302091 т. руб. Балансовая стоимость основных средств на конец 2007 года составила 527187 тыс. руб., начислено амортизации 181636 тыс. руб., остаточная стоимость составляет 345551 тыс. руб.

В течение 2007 года было приобретено основных средств на сумму 95114 тыс. руб., в том числе оборудования, измерительной и вычислительной техники на 81820 т. руб.; зданий и сооружений на 4896 тыс. руб.; транспортных средств на 4780 тыс. руб. (автомобили, автопогрузчики). В течение 2008 года было введено основных средств на сумму 64969 тыс. руб., в том числе оборудования, машин измерительной и вычислительной техники на 57586 тыс. руб.; зданий и сооружений на 23 тыс. руб.; транспортных средств на 3466 тыс. руб. (автомобили, автопогрузчики).

В составе доходных вложений на счете 03 числится имущество, приобретенное для сдачи в аренду ООО СП "Калужское".

Незавершенное строительство на конец 2007 года составило 28394 тыс. руб., в том числе строительство объектов производственного назначения 26931 тыс. руб.; оборудования в монтаже 1420 тыс. руб., прочее оборудование в монтаже 43 тыс. руб. Долгосрочные финансовые вложения в сумме 33203 тыс. руб., в том числе:

вклад в уставный капитал 28603 тыс. руб.;

приобретены акции юридического лица 1500 тыс. руб.;

представлены займы 3100 тыс. руб.