Навигация

Анализ ритмичности выпуска продукции

20169

знаков

4

таблицы

2

изображения

3. Анализ ритмичности выпуска продукции

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль.

Существуют прямые показатели оценки ритмичности, к которым относят:

- коэффициент ритмичности (Крит.). Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) - VВП1,0 к плановому выпуску (удельному весу) - VВП0:

Крит. = VВП1,0 : VВП0 ;

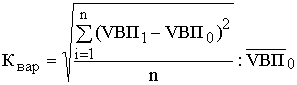

- коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску (![]() ):

):

,

,

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют:

а) разность между плановым и засчитанным выпуском продукции;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы.

4. Анализ выполнения договорных обязательств и реализации продукции

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

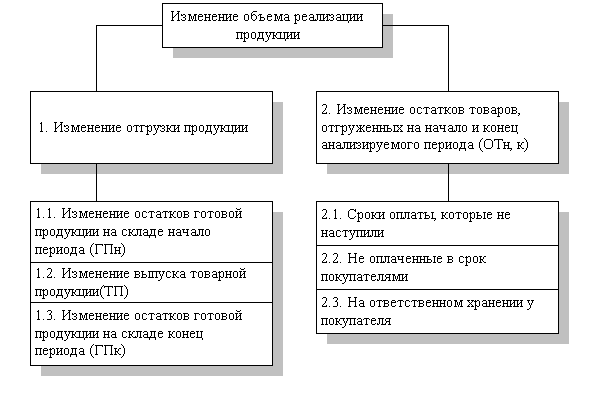

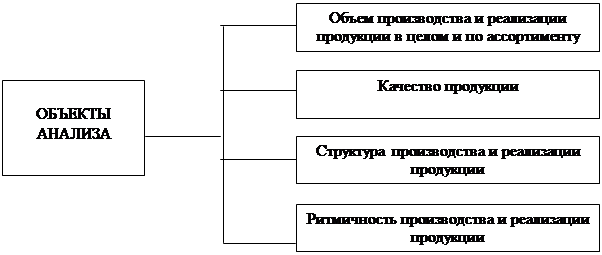

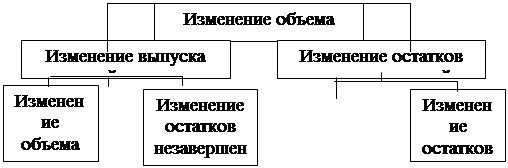

На изменение объема реализации влияют многочисленные факторы (рис.1).

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид

РП = ГПзап.I + ВП - ГПзап.II ,

где РП - объем реализованной продукции;

ГПзап.I, ГПзап.II - запасы готовой продукции на начало и конец периода соответственно;

ВП - объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

Кд = (ВП0 - ВПн) / ВП0 ,

где ВП0 - плановый объем продукции для заключения договоров;

ВПн - недопоставка продукции по договорам.

Рис.1. Модель факторной системы объема реализации продукции

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Литература

1. Абрютина М.С. Экономический анализ торговой деятельности. Учебное пособие. – М.: « Дело и сервис», 2000.

2. Анализ хозяйственной деятельности в промышленности под ред. В.И. Стражева. – Мн.: Выш. шк.,1999.

3. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 1998.

4. Баканов М.И. Шеремет А.Д. Теория экономического анализа. - Н.: Учебник Финансы и статистика, 1997.

5. Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 1998.

6. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М.: Перспектива, 1992.

7. Кравченко Л.М. Анализ хозяйственной деятельности в торговле: Учебник для вузов. – Мн.: Выш. шк., 1995.

8. Кравченко Л.М. Анализ хозяйственной деятельности предприятий общественного питания: Учебно-практическое пособие. – Мн.: «Финансы, учет, аудит», 1998.

9. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 1998.

10. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996.

11. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999.

12. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учебное пособие. – Ростов н/Д.: Издательство Рост., ун-та, 1994.

13. Методика экономического анализа промышленного предприятия (объединения). / Под ред. Бужинекого А.И., Шеремета А.Д. – М.: Финансы и статистика, 1998.

14. Негашев Е.В. Анализ финансов предприятия в условиях рынка. –М.: Выш. шк. , 1997.

15. Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно-хозяйственной деятельности машиностроительных предприятий. – М.: Машиностроение, 1989.

16. Пешкова Е.П. Маркетинговый анализ деятельности фирмы. – М.: «Ось-89», 1998.

17. Риполь-Сарагоси Ф.Б. Финансовый и управленческий анализ. –М.: Издательство Приор, 1999.

18. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. –М.: Аудит. ЮНИТИ, 1997.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –Мн.: ИП «Экоперспектива», 1998.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК: Учебное пособие. – Мн.: ИП «Экоперспектива», 1999.

21. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 1996.

22. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). – М.: Экономика,1974.

23. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализ предприятия. – М.: Инфра –М, 1996.

24. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: Инфра – М, 1999.

25. Экономико-математические методы в анализе хозяйственной деятельности предприятий и объединений. – М.: Финансы и статистика, 1982.

Похожие работы

... по животноводству, а в растениеводстве наоборот увеличился. Тоже самое и с уровнем окупаемости: в целом по хозяйству снизился за счет животноводства, а в растениеводстве увеличился. 2. Анализ производства и реализации продукции растениеводства Растениеводство – одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах ...

... Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции по плану Рисунок 4. Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции фактически При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. ...

... и иных внеоборотных активов; - уплаченные штрафы и пени за нарушение налогового законодательства, осуществляемые за счет чистой прибыли предприятия; Глава II. Анализ производства и реализации продукции СПК «Скуратовский» 2.1. Технико-экономическая характеристика предприятия. Общество с ограниченной ответственностью промышленно-коммерческая фирма СПК «Скуратовский» был зарегистрирован 14 ...

... разница между выручкой, полученной от реализации и полной себестоимости. Уровень рентабельности является основным показателем степени прибыльности производства. 3. Анализ производства и реализации продукции животноводства 3.1 Анализ производства продукции животноводства Рассмотрим динамику и структуру поголовья крупного рогатого скота на конец года в таблице 8. Таблица 8. Динамика ...

0 комментариев