БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

На тему:

«Анализ производственно-хозяйственной деятельности ООО «ЛИКТОР»

МИНСК, 2009

1. Общая характеристика предприятия, его организационно-управленческая структура

ООО «ЛИКТОР» было создано весной 1999 г. (форма собственности – частная; правовая организационная структура – общество с ограниченной ответственностью) для осуществления деятельности, предусмотренной Уставом общества, с целью получения прибыли для учредителей общества и его работников, удовлетворения социально-экономических потребностей участников и членов трудового коллектива, а также расширения производства. Сведения об учредителях ООО «ЛИКТОР» приведены в табл.1.

Таблица 1

Сведения об учредителях ООО «ЛИКТОР» УНН 300599901

| № | ФИО | Адрес | Паспортные данные |

| учредителей | |||

| 1 | Жандаров Станислав Николаевич | 211011 г.Барань ул.Сорокина д.13, кв.1 | ВМ 0200868 выдан 30.09.1998 Оршанским ГОВД |

| 2 | Жандарова Жанна Владимировна | 211011 г.Барань ул.Сорокина д.13, кв.1 | ВМ 0200868 выдан 30.09.1998 Оршанским ГОВД |

Уставный фонд, предусмотренный учредительными документами на 01.01.06 г. сформирован полностью в сумме 3990683 рублей, размер чистых активов превышает размер уставного фонда.

Основной вид деятельности ООО «ЛИКТОР»:

- производство и реализация столярных изделий (дверных и оконных блоков из массива);

- производство и реализация пагонажных изделий (штапик, наличник, плинтус).

Численность сотрудников ООО «ЛИКТОР» составляет 9 чел. Из них: директор, главный бухгалтер, начальник участка, столяр-станочник – 5 человек, уборщица производственного помещения – 1 человек.

Выделение средств на социальное развитие не предусматривалось.

Всю производственно-хозяйственную деятельность ООО «ЛИКТОР» осуществляет на арендованных площадях. Общая площадь составляет 518,5 кв.м. Плата за аренду составляет 220 у.е. за всю площадь в месяц плюс дополнительно 560 000 руб. за 2008 г. – плата за коммунальные услуги.

При ведении бухгалтерского учета в 2008 г. ООО «ЛИКТОР» руководствовалось Законом РБ «О бухгалтерском учете и отчетности « и другими нормативными документами. Учет осуществлялся по журнально- ордерной системе. Использовались следующие журнал-ордера: №№ 1, 2, 6, 7, 8, ведомость отгрузки и реализации продукции – N 16, велись оборотные ведомости движения ТМЦ, кассовая книга и прочая документация. Все результаты хозяйственно-финансовой деятельности ежемесячно отражались в Главной книге.

Моментом реализации продукции является: факт отгрузки продукции, выполненная работа и оказанные услуги (выручка по отгрузке). При выполнении работ, услуг или выпуске продукции под крупные заказы отдельных потребителей предусмотрена предоплата в размере 50-100 % от стоимости работ, услуг или продукции с последующим отнесением ее на реализацию на момент выписки отгрузочных документов.

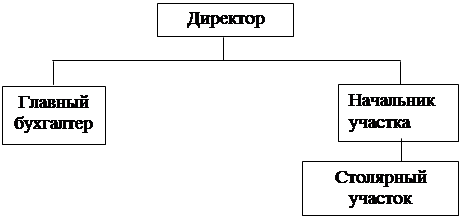

Организационно-производственная структура ООО «ЛИКТОР» показана на рис. 1.

Рис. 1. Организационно-производственная структура ООО «ЛИКТОР»

Маркетинговой службы в организационной структуре ООО «ЛИКТОР» нет – маркетингом занимаются директор и начальник участка.

2. Характеристика выпускаемой продукции и её рынков сбыта

Номенклатура производимых изделий:

- дверь филенчатая глухая;

- дверь филенчатая под стекло;

- оконный блок;

- оконный переплёт;

- дверная коробка;

- подоконник;

- наличник;

- штапик;

- плинтус;

- различные столярные изделия.

Основными потребителями выпускаемой продукции являются: физические лица, УКС (управление капитального строительства Оршанского района), индивидуальные предприниматели, торговые организации.

3. Анализ производственно-хозяйственной деятельности ООО «ЛИКТОР»

Основными задачами производственно-хозяйственной деятельности ООО «ЛИКТОР» являются:

- увеличение объемов производства и реализации качественной и современной продукции;

- повышение качества и надежности выпускаемых изделий;

- разработка новых видов продукции и освоение их в производстве;

- улучшение маркетинговой и сбытовой политики фирмы;

- уменьшение дебиторской и кредиторской задолженности; снижение затрат на производство.

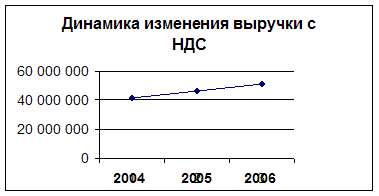

Для анализа технико-экономических показателей (ТЭП) ООО «ЛИКТОР» в 2008 г. воспользуемся бухгалтерским балансом предприятия. Технико-экономические показатели ООО «ЛИКТОР» по данным баланса приведены в табл. 2. На графиках (рис. 7) приведены диаграммы изменения выручки от оптовой торговли по месяцам и годам.

Если обозначить зарплату через З, то строки 5, 6, 7, 8 табл. 2 заполня лись по следующим формулам:

– стр. 5, отчисления в ФСЗН (ОФСЗН):

ОФСЗН = З . СтавкаФСЗН / 100, (1)

где СтавкаФСЗН – ставка отчисления в ФСЗН от фонда заработной платы;

– стр. 6, чрезвычайный налог (ЧН):

ЧН = З . СтавкаЧН / 100, (2)

где СтавкаЧН – ставка чрезвычайного налога от фонда заработной платы;

– стр. 7., отчисления в БелГосСтрах (ОСТРАХ):

Таблица 2

Технико-экономические показатели ООО «ЛИКТОР»

за 2006 – 2008 гг., р.

|

| 2006 | 2007 | 2008 | |

| 1 | 2 | 3 | 4 | |

| 1. Выручка с НДС | 41 571 890 | 46 144 000 | 51 210 249 | |

| 1а. Выручка без НДС | 35 230 415 | 39 105 085 | 43 198 516 | |

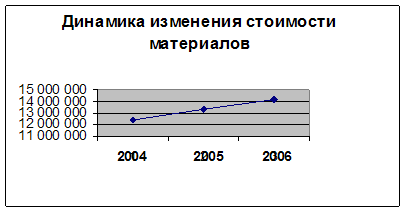

| 2. Материалы | 12 425 944 | 13 312 207 | 14 200 714 | |

| 3. Зарплата | 11 480 950 | 12 689 910 | 13 898 640 | |

| 4. Отчисления в ФСЗН | 4 018 333 | 4 441 469 | 4 864 524 | |

| 5. Чрезвычайный налог | 574 048 | 507596 | 555 946 | |

| 6. БелГосСтрах | 126 290 | 126899 | 138 986 | |

| 7. Налоги с выручки: | ||||

| 7.1. Республиканский сельхоз налог | 1 056 912 | 1 525 098 | 1 295 955 | |

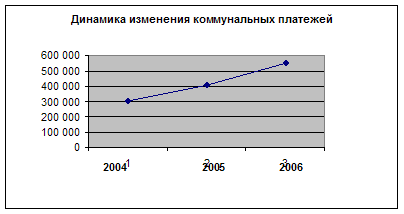

| 8. Коммунальные платежи | 301 325 | 404 100 | 550 740 | |

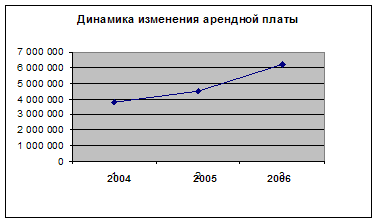

| 9. Арендная плата | 3 802 280 | 4 511 928 | 6 202 596 | |

| 10. Прочие расходы | 720 320 | 934 250 | 1180640 | |

| 11. Себестоимость | 33 449 489 | 36 928 359 | 41 592 786 | |

| 12. Прибыль | 724 013 | 651 628 | 309 775 | |

| 13. Рентабельность | 2,2 | 1,8 | 0,7 | |

Год Статья

Год Статья ОСТРАХ = З * СтавкаСТР / 100, (3)

где СтавкаСТР – ставка отчислений в БелГосСтрах от фонда заработной платы;

- стр. 8.1., Республиканский сельскохозяйственный налог (СН):

СН = ВД * СтавкаСН / 100, (4)

где «СтавкаСН» – ставка Республиканского сельскохозяйственного налога;

Используемые в представленных выше формулах (1 – 4) ставки налогов и отчислений приведены в табл. 3. При этом ставка отчислений на местные целевые сборы, равная для г. Минска в 2006 г. 1,15% от выручки за исключением сельхозналога, администрацией Оршанского района в 2006 г. была установлена равной нулю.

Таблица 3

Ставки налогов и отчислений по годам в процентах

| 2006 | 2007 | 2008 | |

| Ставка ФСЗН | 35 | 35 | 35 |

| Ставка ЧН | 5 | 4 | 4 |

| Ставка СТР | 1,1 | 1,0 | 1,0 |

| Ставка СН | 3,0 | 3,9 | 3,0 |

| Ставка НДС | 18 | 18 | 18 |

Поясняя содержимое строки 10 табл. 2 «Прочие расходы» необходимо отметить следующее: в 2006-2008 гг. фирма относила на эту статью затрат следующие расходы: амортизация основных средств и МБП, плата за электроэнергию, плата за топливо, т.к. отопление помещений производится собственными силами.

Строки 11, 12, 13 табл. 2.2 заполнялись по следующим формулам:

- стр. 11, себестоимость (С):

С = З + ОФСЗН + ЧН + ОСТРАХ + КП + Аренда + Прочие расходы, (5)

где Прочие расходы – общая сумма амортизации основных средств и МБП, платы за электроэнергию, платы за топливо (содержимое стр. 10 табл. 2),

КП – коммунальные платежи (содержимое стр. 8 табл. 2),

Аренда – платежи за аренду в евро (содержимое стр. 9 табл. 2);

- стр. 12, прибыль (П):

П = В / (1 + СтавкаНДС / 100) – С – СН,(6)

где В – выручка с НДС (содержимое стр. 1 табл. 2);

- стр. 13, рентабельность (Р):

Р = П / С.(7)

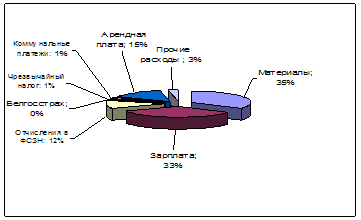

На рис. 2 показана обобщённая структура себестоимости продукции ООО «ЛИКТОР» за период 2006-2008 гг.

Рис. 2. Обобщённая структура себестоимости продукции ООО «ЛИКТОР» за период 2006-2008 гг.

Как следует из рис. 1, основная доля затрат в структуре себестоимости столярного участка ложится на заработную плату – 33% и отчисления на заработную плату – 12%. Удельный вес материалов в структуре себестоимости, порядка 35%. Остальные статьи калькуляции занимают меньшую долю затрат в структуре себестоимости, арендная плата и коммунальные платежи -15% Незначительный удельный вес составляют прочие расходы, порядка 3%.

На рис. 3 показана динамика изменения себестоимости продукции ООО «ЛИКТОР» за период 2006-2008 гг.

Рис.3 Динамика изменения себестоимости продукции ООО «ЛИКТОР» за период 2006-2008гг.

Возвращаясь к вышеприведенному анализу динамики изменения отдельных статей себестоимости, несложно проанализировать показанную на рис. 2 динамику изменения суммарной себестоимости продукции: естественно, если растут составные части, то и общая себестоимость будет возрастать.

3.1 Анализ производительности труда и заработной платы

На рис. 4 показана динамика изменения заработной платы ООО «ЛИКТОР» за период 2006-2008 гг.

Рис. 4. Динамика изменения заработной платы ООО «ЛИКТОР» за период 2006-2008 гг.

Как следует из рис. 4, заработная плата увеличивается, но не значительно. В 2008 г. среднемесячная зарплата директора составляла 189200 руб., главного бухгалтера – 176600 руб., начальника участка – 161150 руб., рабочих – 140000 руб. Величины указанных заработных плат по сравнению с г. Минском очень малы, однако в г. Барань каждый житель имеет приусадебный участок, а безработица в городе высокая. Производительность труда в ООО «ЛИКТОР» соответствует примерно среднему уровню производительности на родственных предприятиях отрасли.

3.2 Анализ рентабельности предприятия

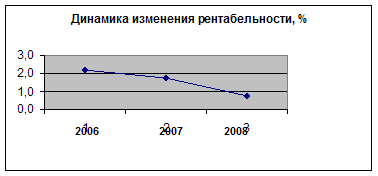

На рис. 5 показана динамика изменения рентабельности ООО «ЛИКТОР» за период 2006-2008 г.

Рис. 5. Динамика изменения рентабельности ООО «ЛИКТОР» за период 2006-2008 г.

Как следует из рис. 5, показатель рентабельности предприятия 2008 году по отношению к 2006 году снизился больше чем в 3 раза. Это означает что использование ресурсов, используемых предприятием не эффективно.

Рентабельность, наряду с прибылью, является основным показателем оценки эффективности деятельности предприятия. Но показатели рентабельности более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Поэтому абсолютное увеличение суммы прибыли еще не свидетельствует о том, что предприятие стало эффективнее работать. Возможно, что это вызвано ростом объема производства, но наряду с этим возрастет и себестоимость, а рентабельность, рассчитанная как отношение прибыли к себестоимости, может уменьшиться. А вот если увеличилась рентабельность, тогда вывод о повышении эффективности производства справедлив

Литература

1. Статистический ежегодник Республики Беларусь, 2008 (Стат. сб.) Минстат РБ – Минск, 2008.

2. Статистический сборник «Малое предпринимательство Республики Беларусь», 2008 (Стат. сб.) Минстат РБ – Минск, 2008.

3. Тэпман, Л.Н. Малый бизнес: опыт зарубежных стран: учеб. пособие для вузов / Л.Н. Тэпман. – М.: ЮНИТИ-ДАНА, 2008.

4. Улучшение деловой среды в Беларуси // Аналитический отчет МФК – Минск, 2008.

Похожие работы

... А вот если увеличилась рентабельность, тогда вывод о повышении эффективности производства справедлив 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ООО «ЛИКТОР» ЗА СЧЁТ ПРИМЕНЕНИЯ СИСТЕМЫ ДИСКОНТА 3.1 Описание предлагаемого мероприятия – внедрение системы дисконтных карт Первые 500 работоспособных дисконтных бесконтактных чип-карт были выпущены на одном из ...

0 комментариев