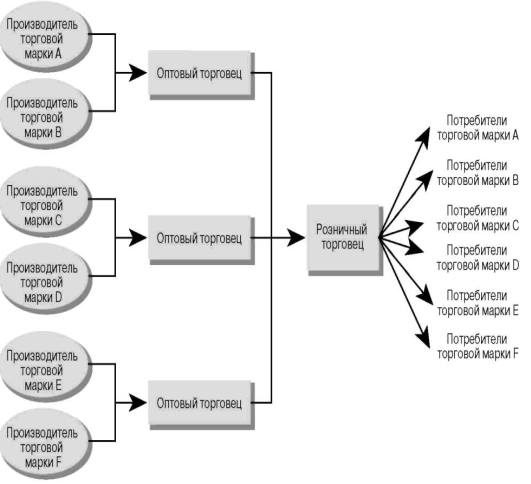

Особенности функционирования розничной торговли

Торговые предприятия, как это следует из экономической теории и практики, главной целью своей деятельности обоснованно считают получение прибыли

Анализ организации розничной торговли на примере торговой точки И.П. Старковой О.А

Анализ устройства и планировки отдела детская одежда

Анализ организации розничной продажи детской одежды

Анализ структуры ассортимента детских ветровок и курток

Повышение эффективности розничной торговли

Навигация

Анализ организации розничной торговли на примере торговой точки И.П. Старковой О.А

Анализ розничной торговли точки индивидуального предпринимателя

158939

знаков

70

таблиц

9

изображений

2. Анализ организации розничной торговли на примере торговой точки И.П. Старковой О.А.

2.1. Анализ и организационная характеристика отдела детской

одежды .

И.П. Старкова О.А. отдел детская одежда расположен в торговом центре «Урал»,

и является арендатором торгового центра «Урал» (ООО Главрыба)

Торговый центр «Урал» - сеть торговых центров по специализации непродовольственных товаров.

ООО «Главрыба» зарегистрировано в Регистрационной палате г. Ижевска 29.05.2002 г.

Торговый центр Урал работает с 10-30 до 20-30 без перерыва на обед и выходных что позволяет жителям города Ижевска совершать покупки в удобное время.

Юридический адрес: 426053, г.Ижевск, ул. 9 января, д. 217а.

Учредителями Общества являются физические лица.

Высшим органом управления Общества является ООО «Главрыба» Общее собрание учредителей, к компетенции которого относятся следующие вопросы:

- изменение устава, включая изменение размера уставного капитала;

- образование исполнительных органов и досрочное прекращение их полномочий;

- утверждение годовых отчетов и балансов, распределение прибыли и убытков;

- избрание ревизионной комиссии;

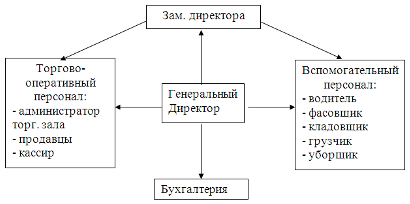

Оперативное руководство осуществляет генеральный директор.

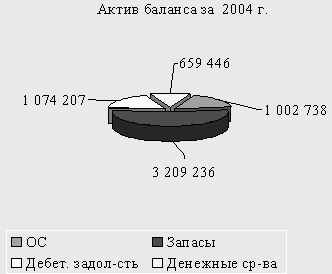

Общество имеет самостоятельный баланс, расчетный счет в банке, а также круглую печать, штампы и бланки со своим фирменным наименованием.

В соответствии с целями своей деятельности ООО «Главрыба» осуществляет сотрудничество с юридическими и физическими лицами. На договорной основе определяет взаимоотношения с поставщиками и покупателями, а также самостоятельно планирует и осуществляет хозяйственную деятельность. Имущество общества принадлежит ему на праве собственности, и образовалось из вкладов учредителей в Уставной капитал. Учредители вправе раз в год принимать решение о распределении своей чистой прибыли, получаемой Обществом после уплаты налогов и других обязательных платежей в государственные внебюджетные фонды между участниками, формирование фондов Общества. Решение об определении части прибыли, разделенной между его участниками, принимается Общим собранием участников.

Имущество, принадлежащее Обществу, учитывается на его балансе в соответствии с правилами бухгалтерского учета. Уставной капитал определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. Уставной капитал формируется из номинальной стоимости долей его Участников, и составляет 100000 руб.

Основное направление деятельности – розничная торговля непродовольственными товарами. Для осуществления своей деятельности фирма на данный момент имеет пять специализированных магазинов. В настоящее время в целях расширения рынков сбыта планируется открытие еще один торговый центр. В фирменных торговых центрах представлено около 20 000 наименований непродовольственных товаров. Весь товар сертифицирован.

Торговые отделы представленный в торговом центре можно разделить на несколько категорий:

· посуда;

· нижнее белье

· детская одежда

· куртки

· косметика

· мужская одежда

· фото

· шубы

Каждый отдел в лице частного предпринимателя самостоятельно устанавливает размеры торговых надбавок и наценок на продукцию и услуги. Размер наценок и надбавок устанавливается на основе реального спроса и предложения на предлагаемый предпринимателям товаров с учетом покрытия издержек и получения прибыли. Таким образом, сеть торговых центров «Урал» является торговым предприятием функционирующем на рынке непродовольственных товаров.

Основными задачами каждого отдела

- формирование условий наиболее полного удовлетворения спроса покупателей на непродовольственных товаров в рамках среднего сегмента потребительского рынка;

- обеспечение высокого уровня торгового обслуживания;

- обеспечение достойной экономичности осуществления торгово-технологического процесса .

- максимизация суммы прибыли, и обеспечение ее эффективного использования.

Маркетинговая стратегия Торгового центра основывается на нескольких основных принципах:

- наиболее полное изучение потребителя и рынка;

- определение оптимального ассортимента товара;

- разработка наиболее эффективной сбытовой политики.

Главной и единственной задачей всех отделов торгового центра "Урал», в том числе и отдела И.П. Старковой является скорейшее продвижение товара с момента его поступления покупателю. Несмотря на простоту формулировки задачи, цепочка условий этого продвижения является не очень короткой и включает в себя: работу по оформлению заказа на товар, который могут купить у нас, получение и прием товара складом, работу над качеством поступившего товара, учет поступившей товара, распределение этого товара.

В целях стимулирования сбыта в отделе детская одежда И.П. Старковой О.А. имеются постоянно действующие и временно действующие скидки 5% и 10%, а для оптовых покупателей от 5% до 20%.

В розничной продаже существуют постоянные скидки:

1) 10% ветеранам ВОВ, бывшим заключенным концлагерей ВОВ.

2) 5% ветеранам труда, пенсионерам, инвалидам, репрессированным,

3) 5% по понедельникам.

4) 5% при повторной покупке в течение 100 дней, по предъявлению чека.

Временные скидки:

- рождественская, - 5%, в период c 25.12. по 10.01. на весь товар;

- к 23 февраля, - 5%, в период с 15.02. по 25.02. на товары для мальчиков

- к 8 марта, - 5%, в период с 01.03. по 10.03. на товары для девочек;

- ко дню защиты детей, - 5%, в период с 20.05. по 10.06. на весь товар

Временные скидки суммируются с постоянно действующими скидками, но не суммируются при распродажах. Также отдел И.П. Старковой обменивает детскую одежду в соответствии с законом «О защите прав потребителей».

Так же в отделе предоставляются сезонные скидки с 15 апреля по 15 октября, с 15 октября по 15 апреля.

Чтобы провести анализ экономической характеристики предприятия нужно рассчитать ряд показателей, которые будут отражать экономическую эффективность предприятия, но так как в торговом центре «Урал» очень много отделов рассчитаем экономические показатели на примере одного отдела, который будет отражать всю характеристику отдела детская одежда.

Целью любого предприятия является прибыль, она же соответственно является и важнейшим объектом экономического анализа. Однако, сам размер прибыли не может охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей характеризующих эффективность работы предприятия является рентабельность. Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

Таблица 2 - Динамика прибыли и рентабельности в торговом центре «Урал» отдел детская одежда

| Показатели | 2004 | 2005 | Отклонение 2005к 2004 | 2006 год | Отклонение 2006к 2005 |

| Оборот РТО | 12300 | 26200 | 33120 | ||

| Прибыль руб. | 898 | 2510 | 1612 | 3720 | 1210 |

| Рентабельность % | 7,3 | 9,5 | 2,2 | 11,2 | 1,7 |

Rт = ![]() (1)

(1)

где, Rт - рентабельность

П – сумма

Т- обьем товарооборота

За 2004 год

Rт = ![]() %

%

![]() За 2005 год

За 2005 год

Rт = ![]() %

%

За 2006год

Rт = ![]() %

%

Следовательно, можно сделать такой вывод что прибыль с каждым годом растет за счет покупательского спроса детской одежды так же и увеличивается за счет прибыли и рентабельность нашего отдела за три года прибыль возврасла почтив 3 раза отдел стал намного рентабельнее по сравнению 2004 годом. Результаты деятельности отдела детская одежда имеют положительную динамику, в частности чистая прибыль увеличилась за анализируемый период на 2822 тыс.руб. Анализ показателей рентабельности свидетельствует об эффективном использовании основных и оборотных средств

Издержки обращения имеют место везде, где происходит процесс товарного обращения в промышленности при затратах по сбыту и снабжению, в заготовительных организациях при затратах по заготовке и сбыту продукции сельского хозяйства, в организациях снабженческих при затратах по доведению средств и предметов труда от производителей до потребителей. Расходы по оплате транспортирования грузов, по погрузке и разгрузке, по содержанию помещений для хранения материальных ценностей, по оплате труда работников торговых предприятий составляют издержки обращения торговых организаций по доведению материальных ценностей от изготовителей до потребителей. Издержки обращения торговли составляют часть общехозяйственных издержек обращения.

Учёт издержек обращения строится в соответствии с порядком их планирования. При планировании и учёте должны быть обеспечены единство и сопоставимость показателей издержек в плане, учёте и отчётности. Данные учёта издержек обращения используются для оценки выполнения плана в целом по торговому предприятию. Оптимизация издержек обращения всегда являлось важнейшим вопросом в экономике. Решение этой задачи в частности способствует хорошо налаженный учёт издержек обращения, их контроль и анализ.

Издержки обращения торговых предприятий классифицируются по экономическому содержанию: по отношению к объему реализации товаров и по группам и статьям установленной номенклатуры. По экономическому содержанию издержки обращения делятся на чистые и дополнительные.![]()

Таблица 3 - Издержки обращения отдела детская одежда И.П. Старковой О.А. за отчетный период

| Показатели | 2004 | 2005 | 2006 | Отклонение 2005к 2004т | Отклонение 2006к 2005 |

| Оборот РТО | 12300 | 26200 | 33120 | ||

| Издержки обращ. | |||||

| Сумма тыс.руб | 2801,2 | 3780,4 | 4001,1 | 979,5 | 220,4 |

| % к обороту | 22,7 | 14,4 | 12,0 | -8,3 | -2,4 |

| Транспортные расходы | |||||

| Сумма тыс. руб. | 2337,5 | 1063,5 | 1161,2 | 1274 | 97,7 |

| % к обороту | 19,0 | 4,0 | 3,5 | -15 | -0,5 |

| Расходы на оплату труда | |||||

| Сумма тыс. руб. | 2691,4 | 1713,13 | 1759,83 | 978,27 | 46,7 |

| % к обороту | 21,8 | 6,5 | 5,31 | 15,3 | -1,19 |

| Аренда | |||||

| Сумма тыс. руб | 2279,4 | 103,73 | 1079,93 | 2175,67 | 976,2 |

| % к обороту | 18,5 | 0,3 | 3,2 | -18,2 | 2,9 |

Определяем издержки обращения в % к товарообороту за 2004 год

У.и.о =![]() (2)

(2)

Где Уи.о. – уровень издержек обращения

Т/об – товарооборот за год

И.О. – издержки обращения

Уи.о. = ![]() = 22,7%

= 22,7%

Определяем издержки обращения транспортных расходов в % к товарообороту за 2004 год

Уи.о.Тр = ![]() (3)

(3)

Где сумма Тр – транспортные расходы

Т/об – товарооборот за год

Уи.о.Тр = ![]() = 19,0 %

= 19,0 %

За 2005 год

Уи.о.Тр = ![]() = 4,0 %

= 4,0 %

За 2006 год

Уи.о.Тр = ![]() = 3,5%

= 3,5%

Определяем издержки обращения расходов на оплату в % к товарообороту

За 2004 год

Уи.о. Р.опл.тр. = ![]() (4)

(4)

Где Р.опл.тр. – расходы на оплату труда

Т/об – товарооборот за год

Уи.о. Р.опл.тр = ![]() = 21,8%

= 21,8%

За 2005 год

Уи.о. Р.опл.тр = ![]() = 6,5%

= 6,5%

За 2006 год

Уи.о. Р.опл.тр = ![]() = 5,31%

= 5,31%

Определяем издержки обращения на аренду в % к товарообороту

За 2004 год

Уи.о. аренды = ![]() (5)

(5)

Где сумма аренды – аренда

Т/об – товарооборот за год

Уи.о. аренды = ![]() = 18,5%

= 18,5%

За 2005 год

Уи.о. аренды = ![]() = 0,3%

= 0,3%

За 2006 год

Уи.о. аренды = ![]() = 3,2%

= 3,2%

Следовательно за три года издержки обращения составили в абсолютной сумме 10582,7 тыс. рублей. При пересчёте данного показателя при % к обороту за все года составил 49,1% .Снижение издержек обращения обусловлено исключительно за счёт переменной части расходов в сумме 7194,5 тыс. рублей. Так анализ влияния факторов на размер транспортных расходов позволил сделать вывод о том, что произошло увеличение транспортных расходов на 1840 тыс. руб. В связи с ростом товарооборота за анализируемый период по отношению к плану и увеличением транспортных тарифов, издержек обращения увеличились. Факторный анализ расходов по оплате труда показал, что на изменение фонда оплаты труда повлияли изменение численности, средней заработной платы и производительности труда.

Учитывая, что теория управления материальными запасами разрабатывает методы вычисления величины запасов, обеспечивающих наиболее экономным путем удовлетворения будущего спроса, то для увеличить оборачиваемости запасов, необходимо получить наибольший объем продажи и, следовательно, прибыли. Разумеется, идеальной была бы продажа товара, без всякого хранения. Однако, такая торговля многими видами товаров, невозможна, поэтому оборачиваемость запасов, является важным критерием, который тщательно анализируется фирмами. Поскольку оборот запасов находится в прямой зависимости от объема реализации, необходимо использовать все возможные методы стимулирования сбыта и ускорения, оборачиваемости материальных запасов.

Способом ускорения оборачиваемости материальных запасов является вложение минимальных средств. При увеличении оборачиваемости вырастает объем реализации и прибыль. При высоком уровне запасов следует помнить, что физическое и моральное старение и порча при хранении влекут за собой убытки. Конструктивные изменения, предпочтение потребителями других видов товаров, могут вызвать устаревание товаров. Нежелателен и слишком низкий уровень запасов. Из–за неизбежных задержек связанных с размещением заказов, перевозками, складской обработкой товаров, предприятию нельзя закупать товары лишь в момент получения заказа от потребителя. Поддержания запасов на определенном уровне в соответствии с прогнозом сбыта способствует устойчивости и ритмичности реализации.![]()

| Показатели | III квартал 2006 года | IV квартал 2006 года | ||||

| июль | август | сентябрь | Октябрь | ноябрь | декабрь | |

| Величина т/з на конец месяца по основ. товар. группам в натур.пок | 2760 | 3120 | 3400 |

4120 | 4860 | 5150 |

| Уровень т/з в днях | 7,5 | 8,5 | 9 | 11 | 13 | 14 |

| Средний размер т/з в натуральных показателях | 3100 | 4747,5 | ||||

| Товароборачив. В днях | 90 | 90 | ||||

| Количество оборотов в разах | 10,5 | 7 | ||||

Таблица 4 Состояние товарных запасов в торговом центре «Урал» в отделе детская одежда

Определяем уровень товарных запасов за 3 квартал 2006 года

Ур т/з = вел. т/з

одноднев. т/об (6)

Ур т/з – уровень товарных запасов

Вел. т/з – величина товарных запасов

Одноднев. т/об – однодневный товарооборот

июль

Ур т/з = 2760 = 7,5 дней

368

август

Ур т/з = 3120 = 8,5 дней

368

сентябрь

Ур т/з = 3400 = 9дней

368

Определим однодневный товарооборот

Одноднев. Т/об = ![]() (7)

(7)

Одноднев. Т/об – однодневный товарооборот

Т/об - товарооборот за год

Одноднев. Т/об = 33120 = 368дней

90

Определяем средний размер товарных запасов

Ср.разм. т/з = 3ср = ½*31 +32 +33 * ½ n (8)

n-1

Где Ср.разм. т/з – средний размер товарных запасов

n-1 – количество дат

31, 32 – т/з на определенную дату

Ср.разм. т/з = 2760:2 + 3120 + 3400:2 = 6200 =3100 тыс. руб.

3-1 2

Определим товарооборачиваемость

товарооборачиваемость = ср.разм. т/з ( 9)

одноднев. т/об

товароборачив. = 33120 = 90 дней

368

Определяем количество оборотов в III квартале

Кол/во оборотов = ![]() (10)

(10)

где Кол/во оборотов – количество оборотов

Т/об - товарооборот

Ср.разм.тов. запасов – средний размер товарных запасов

Кол/во оборотов = 33120 = 10,5

3100

Определяем уровень товарных запасов за 4 квартал 2006 года

Ур т/з = величина т/з

одноднев. т/об

октябрь

Ур т/з = 4120 = 11 дней

368

ноябрь

Ур т/з = 4860 = 13 дне

368

декабрь

Ур т/з = 5150 = 14 дней

368

Определим однодневный товарооборот

Одноднев. Т/об = Т/об

90дней

Одноднев. Т/об = 33120 = 368дн

90

Определяем средний размер товарных запасов

Ср.разм. т/з = 3ср = ½*31 +32 +33 * ½ n

n-1

Ср.разм. т/з = 4120:2 + 4860 + 5150:2 = 9495= 4747,5тыс. руб.

3-1 2

Определим товарооборачиваемость

Товар/обр. = ср.разм. т/з

одноднев. т/об

товар/обр. = 33120 = 90 дней

368

Определяем количество оборотов в 4 квартале

Кол/во оборотов = ![]()

Кол/во оборотов = 33120 = 7 оборотов

4747,5

Отсюда следует эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами. Результат анализа процесса управления материальными запасами в отделе детская одежда позволяет утверждать, что используемая стратегия управления запасами соответствуют рыночным принципам хозяйствования. Преобладает целевой подход к формированию и хранению запасов. Рационализация запасов рассматривается как крупный резерв экономического роста. Предприятие достаточно используют данный фактор повышения конкурентоспособности, не ограничиваясь лишь констатацией нехватки или излишка запасов. Имеется информация, позволяющая дать количественную оценку влияния уровня запасов на конечный результат деятельности предприятия.

Одними из самых важных целей для стратегического управления являются цели роста организации. Данные цели отражают соотношение темпа изменения объема продаж и прибыли организации, темпа изменения объема продаж и прибыли по отрасли в целом. В зависимости от того, каково это соотношение, темп роста

В современных экономических условиях немногие фирмы, вообще формулируют свою миссию, у них существует только одна цель – получение наибольшей прибыли при наименьших издержках. И руководство этих предприятий считает, что была бы прибыль, а всё остальное приложится.

Как показала зарубежная практика – правильно сформулированные цели предприятия это как минимум 50 % успеха его деятельности. Ведь цели предприятия определяют стратегию поведения фирмы на рынке и многое другое.

Организация не может функционировать без целевых ориентиров.

Целевое начало в деятельности организации задается в первую очередь тем, что ее деятельность находится под влиянием интересов различных групп людей. Целевое начало в функционировании организации отражает интересы таких групп или совокупностей людей, как собственники организации, сотрудники организации, покупатели, деловые партнеры, местное сообщество и общество в целом.

Организации может быть быстрым, стабильным или может наблюдаться сокращение. Соответственно эти темпам роста могут устанавливаться цель быстрого роста, цель стабильного роста и цель сокращения.

Цель быстрого роста является очень привлекательной, однако и очень сложной для достижения. Стратегия организации должна быть сформулирована очень ясно.

Таблица 5 Обьем и динамика отдела детская одежда

| Период | Фактический т/оборот | Абсолютный прирост | Темп роста | Темп прироста | ||||

| Действу ющие цены | Сопост овимые цены | Действу ющие цены | Сопосто вимые цены | Действу ющие цены | Сопосто вимые цены | Действу ющие цены | Сопосто вимые цены | |

| 2004 | 12300 | 12300 | 13900 | 213 | 187,9 | 113 | 87,9 | |

| 2005 | 26200 | 6920 | 126,4 | 106,3 | 26,4 | 6,3 | ||

| 2006 | 33120 | |||||||

Обьем и динамика РТО отдела детская одежда

Рассчитаем абсолютный прирост цепным способом

Уi цен = уi –уi-1,

где уi- абсолютная величина

уi-1 – абсолютная величина при расчете цепным способом

![]() цеп = 26200-12300 = 13900 тыс.руб

цеп = 26200-12300 = 13900 тыс.руб

![]() цеп =33120-26200 = 6920 тыс.руб

цеп =33120-26200 = 6920 тыс.руб

в сопоставимых ценах за 2005-2006 год

3082,3- = тыс.руб

3154,2- = тыс.руб

темп роста =![]() (12)

(12)

в действующих ценах

темп роста =![]() %

%

темп роста =![]() 126,4%

126,4%

В сопоставимых ценах

темп роста = 113%

темп роста =![]() %

%

Темп прироста в действ. ценах = темп роста – 100 (13)

где Темп прироста в действ. ценах - темп прироста в действующих ценах

Темп роста - темп роста

Темп прироста =213-100 = 113%

Темп прироста =126,4-100 = 26,4%

Темп прироста =187,9-100 = 87,9%

Темп прироста =106,3-100 = 6,3%

Следовательно из таблицы можно сделать вывод что темп роста влияет на работу отдела детская одежда. Организация, если у нее для достижения данной цели есть все необходимые предпосылки, следует отдавать предпочтение именно этой цели роста. Чтобы справится с быстрым ростом, руководство организации должно обладать такими качествами, как глубокое понимание рынка, умение выбрать наиболее подходящую часть рынка и сконцентрировать свои усилия на этой части рынка, умение хорошо использовать имеющиеся у организации ресурсы, умение четко ощущать ход времени и хорошо контролировать во времени протекающие в организации процессы. В случае быстрого роста организации, необходимо иметь опытных менеджеров, умеющих рисковать.

Похожие работы

... к вычету принимается вся сумма "входящего" НДС. По всем остальным позициям ведется раздельный учет. 3.3 Выбор оптимального варианта налогообложения Нередки случаи, когда индивидуальный предприниматель применяет два налоговых режима одновременно. Например, предприниматель, занимаясь оптово-розничной торговлей, может совмещать общий режим налогообложения или УСНО (оптовая торговля) и ЕНВД ( ...

... . Основным фактором коммуникации являются личные контакты продавцов с покупателями. Крупные розничные предприятия и их сети проводят в полном объеме мероприятия коммуникативного маркетинга. Основная задача в розничной торговле – это заманить покупателя в магазин. Учитывая, что рядом существует большое количество конкурентов, торгующих примерно таким же ассортиментом, очень важно, чтобы покупатель ...

... гипермаркитах делает их доступными по цене. Кроме того, в зарубежной торговле существует развитая сеть магазинов дискаунтов, основная задача которых - продажа товаров по более низким ценам. 2. РОЗНИЧНАЯ ТОРГОВЛЯ ПОТРЕБИТЕЛЬСКИМИ ТОВАРАМИ В СВЕРДЛОВСКОЙ ОБЛАСТИ И В ЕКАТЕРИНБУРГЕ 2.1 Состояние розничного товарооборота в Свердловской области и в Екатеринбурге Торговля является одной из ...

... отмечен личной благодарностью Президента Республики Казахстан. В настоящее время ТОО «Тай» не имеет задолженности перед бюджетом, банками и другими предприятиями. 2.2 Организация проведения маркетинговых исследований в оптовой и розничной торговле на ТОО "Тай" Чтобы лучше проанализировать, как на ТОО «Тай» организованы маркетинговые исследования в оптовой и розничной торговле, сделать их ...

0 комментариев