Навигация

Європейська валютна система

23285

знаков

0

таблиц

1

изображение

Кафедра міжнародної економіки

Контрольна робота

з дисципліни:

«Міжнародні валютно-кредитні відносини»

Зміст

1.Питання №10. Європейська валютна система Особливості використання, позитивні риси. Маастрихтська угода. Критерії конвергенції

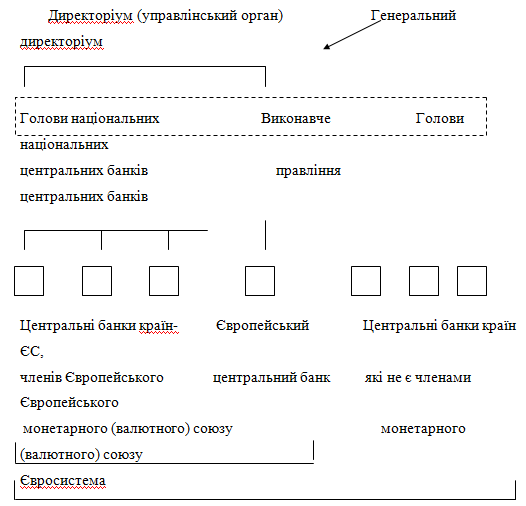

2. Питання №46. Банк міжнародних розрахунків (БМР)

3. Практичне завдання №21

Список літератури

1.Питання №10. Європейська валютна система.

Особливості використання, позитивні риси. Маастрихтська угода. Критерії конвергенції.

Європейська валютна система є результатом координації валютної політики та механізмів валютного регулювання країн Західної Європи. Як форма організації валютних відносин країн — членів ЄС Європейська валютна система в сучасному вигляді почала діяти з березня 1979 р.

Основними рисами ЄВС є:

- встановлення режимів спільного коливання валютних курсів;

- створення колективної валюти;

- використання валютних інтервенцій для підтримки ринкових курсів валют у межах погоджених відхилень;

- стимулювання європейських інтеграційних процесів.

Попередником ЄВС був режим спільного коливання валютних курсів, введений країнами ЄЕС з метою стимулювання процесу західноєвропейської економічної та валютної інтеграції і захисту фінансових ринків, який застосовувався країнами — членами ЄЕС з квітня 1972 до березня 1979 р. (до введення ЕКЮ) і називався "європейською валютною змією".

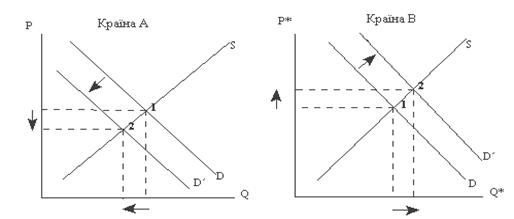

Застосування цього методу є своєрідною формою валютного коридору і пов'язане з прийняттям у 1971 р. плану Вагнера — поетапне створення економічного і валютного союзу, кінцевою метою якого було забезпечення повної взаємної конвертованості валют країн ЄЕС на основі незмінних паритетів. Після припинення обміну доларів США на золото в серпні 1971 р. у більшості країн були введені режими вільного валютного курсоутворення. 24 квітня 1972 р. Німеччина (ФРН), Франція, Італія, Нідерланди, Бельгія і Люксембург прийняли рішення про колективне "плавання" своїх валют відносно долара США та валют інших країн. Ця система коливання валютних курсів отримала назву "змія в тунелі". ("Змія" в графічному зображенні системи означала вузькі межі коливань курсів валют країн ЄЕС між собою ± 1,125%, а "тунель" — зовнішні межі їх спільного коливання до долара США та інших валют ± 2,25%) (рис. 1). Курси валют по відношенню одна до одної утримувалися за допомогою валютних інтервенцій центральних банків. Щомісяця між країнами-учасницями здійснювалося вирівнювання пасивного сальдо через викуп своєї валюти у центральних банків інших країн в обмін на конвертовану валюту. Цей режим існував як перехідний для створення Європейської валютної системи і відіграв значну роль у розвитку європейського і світового валютних ринків.

![]()

Рис. 1. Схема здійснення валютних інтервенцій центральними банками в Європейській валютній системі

З метою надання кредитів країнам — членам ЄЕС для погашення дефіцитів платіжних балансів, здійснення розрахунків та підтримки валютних курсів 6 квітня 1973 р. був створений Європейський фонд валютного співробітництва (ЄФВС — European Monetary Cooperation Fund, EMCF). Ресурси ЄФВС формувалися за рахунок внесення 20% офіційних золотих і доларових резервів країн — членів ЄВС. Обсяг цих коштів коливався, оскільки золотовалютні резерви щоквартально підлягали переоцінці у зв'язку зі зміною валютних курсів та цін на золото. Операції із взаємної підтримки курсів валют у рамках ЄФВС здійснювалися завдяки механізму багатостороннього клірингу по сальдо взаємних зобов'язань і кредитів центральних банків.

Створення ЄВС пов'язане з кризою Бреттон-Вудської валютної системи та виникненням Ямайської валютної системи як противаги останній. До 1991р. ЄВС використовувала в основному елементи валютного регулювання, напрацьовані за роки співробітництва між центральними банками країн Західної Європи в 1972—1979 роках (валютні коридори). Ініціаторами створення ЄВС були Німеччина (ФРН) та Франція. Основна мета створення і функціонування ЄВС полягала в поглибленні інтеграційних процесів у межах країн Спільного ринку, перетворенні їх на зону європейської валютної стабільності (на противагу Ямайській валютній системі) та запобіганні експансії американського долара на ринках країн Західної Європи.

Основою ЄВС була ЕКЮ, яка стала базою для визначення курсових співвідношень між валютами країн — учасниць системи. Складовим елементом ЄВС є Європейський фонд валютного співробітництва, кошти якого використовувалися для надання центральним банкам країн-учасниць кредитів на покриття тимчасових дефіцитів платіжного балансу.

У межах ЄВС було встановлено режим вільного курсоутворення національних валют по відношенню до долара США. Для валют країн — членів ЄВС встановлено рівень максимальних відхилень курсу однієї національної валюти по відношенню до іншої в розмірі 2,25% (для Іспанії та Італії 6%), який контролювався відповідно до зміни показника "індикатора відхилень". Наприклад, якщо падіння курсу французького франка по відношенню до німецької марки перевищило певний рівень "індикатора відхилень" та було близьке до 2,25%, з метою стабілізації курсу франка Банк Франції починав продавати німецькі марки (тобто купував французькі франки, вилучаючи надлишкову їх масу із обігу), а Німецький Федеральний банк купував французькі франки, тобто купували слабкішу валюту і продавали сильнішу. З серпня 1993 р. в результаті загострення валютних проблем рамки коливань було розширено до 15%.

Після підписання Маастрихтської угоди (1991 р.) розпочався новий етап розвитку ЄВС, який має завершитися поглибленням інтеграційних процесів, посиленням валютної стабільності та введенням у готівковий і безготівковий обіг спільної для всіх країн — членів ЄВС грошової одиниці.

Основою Європейської валютної системи була європейська валютна одиниця — ЕКЮ (ECU), введена в 1979 р. Емісія ЕКЮ на 25% забезпечувалася золотом, на 25% доларами США і на 50% національними валютами країн — членів ЄВС. З цією метою країни об'єднали по 20% офіційних золотовалютних резервів. Технічно емісія здійснювалася у вигляді записів на рахунках центральних банків країн — членів ЄВС у Європейському фонді валютного співробітництва.

ЕКЮ синтезована за методом "кошика" спочатку з валют 9, а потім — 12 країн (Великобританія не входить до ЄВС, проте фунт стерлінгів було включено до "копійка" ЕКЮ). Частка кожної валюти в "кошику" залежала від частки країни у валовому національному продукті ЄЕС, взаємному товарообороті та Європейському фонді валютного співробітництва. Структура ЕКЮ переглядалася один раз на п'ять років. Функціями ЕКЮ були: база для встановлення паритетів валютних курсів, регулятор відхилень ринкових курсів цих валют, розрахункова одиниця, засіб міждержавних розрахунків.

Після підписання Маастрихтської угоди (1991 р.) роль і функції ЕКЮ значно посилилися. В останні роки значна кількість невеликих підприємств та домашніх господарств віддавали перевагу акумуляції коштів на своїх рахунках та здійсненню безготівкових розрахунків у ЕКЮ. Відповідно до "плану Делора" з 1 січня 1999 р. Маастрихтською угодою передбачено випуск єдиної для країн — членів ЄВС грошової одиниці євро, створення Європейського Центрального Банку, проведення єдиної економічної, монетарної, податкової та митної політики.

Для країн — учасниць нової європейської системи на основі Маастрихтської угоди сформульовано критерії конвергенції:

- низькі рівні інфляції, коли середнє зростання цін не перевищуватиме 1,5 процентні пункта порівняно з інфляцією трьох країн — учасниць ЄЕС, які мають найнижчі рівні інфляції. Фактично рівень інфляції не повинен перевищувати 3—3,5%;

- низькі процентні ставки: проценти на державні облігації не можуть бути вищими ніж на 2 процентні пункти порівняно з рівнем трьох країн ЄЕС з найнижчими рівнями інфляції, тобто близько 8,5—9%;

- державний дефіцит не повинен перевищувати 3% валового внутрішнього продукту або він має постійно і швидко зменшуватись до рівня 3%;

- стабільний обмінний курс відповідно до угоди, причому він повинен залишатися у рамках коридорів ЄВС без будь-яких девальвацій.

На 1 січня 1999 р. умови для вступу до ЄЕВС виконали 11 країн: Люксембург, Німеччина, Франція, Нідерланди, Бельгія, Австрія, Фінляндія, Ірландія, Іспанія, Португалія та Італія. Великобританія, Данія та Швейцарія вагаються відносно вступу до ЄЕВС, а Греція не виконала необхідних умов.

Відповідно до прийнятих рішень курси валют європейських країн — учасниць ЄЕВС до євро жорстоко зафіксовані станом на 31 грудня 1998 р. виходячи із курсів до ЕКЮ, а всі грошові рахунки в національних валютах перераховано в євро. До 31 грудня 2001 р. євро використовувалося лише в безготівковій формі, а з січня 2002 р. до обігу було залучено банкноти та монети. І тільки з 1 липня 2002 р. євро стало єдиним законним засобом платежу на території країн — учасниць союзу.

З метою координації грошової політики створено Європейський центральний банк, який взяв на себе роль центральних банків окремих країн. Відповідно до свого статуту ЄЦБ відповідає за реалізацію послідовної політики економічної, фінансової та валютної стабільності. Євро може відігравати більш важливу роль у міжнародній валютній системі як торгова, інвестиційна і резервна валюта і стати серйозним конкурентом долару США та СДР.

З 1 січня 1999 р. з метою здійснення міжнародних платежів було створено платіжний механізм Європейської системи центральних банків (TARGET — Трансєвропейська автоматизована експрес-система брутто-розрахунків у режимі реального часу, яка кореспондується з національними кліринговими системами (RTGS) країн — членів ЄЕВС): ELS/Eil-ZV в Німеччині, BL-REL — Італії, TFB — Франції, ТОР — Нідерландах, CHAP Euro — у Великобританії тощо.

З 5 січня 1999 р. практично відбувся вихід євро на український валютний ринок. Національний банк України дозволив уповноваженим банкам здійснювати за дорученням клієнтів конверсію клієнтських поточних рахунків, які були відкриті у валютах країн — членів ЄЕВС, а також купівлю-продаж євро через УМВБ та КМВБ. Порядок біржових торгів євро аналогічний порядку торгів іншими валютами. Торгівля здійснюється щоденно з датою валютування Т + 1. Кліринговими банками для розрахунків у євро визначені "Комерцбанк АГ" та "Дойчебанк АГ" (Німеччина).

Поява в рамках Європейської валютної системи нової грошової одиниці євро значно зміцнила позиції європейських країн на світових фінансових ринках. Разом з тим фінансові кризи кінця 20-го століття, які найбільш наочно проявилися в Азії, Росії, Латинській та Південній Америці, змусили провідних економістів, фінансистів і банкірів світу шукати нові підходи щодо формування валютної та фінансової систем. 16 січня 1999 р. на зустрічі у Франкфурті-на-Майні міністрів фінансів і їх заступників із 26 країн Європи, Азії та США обговорювалася можливість встановлення коридору спільного коливання трьох провідних валют: євро, долара США та японської єни. Особливо активно таку позицію відстоював міністр фінансів Німеччини Оскар Лафонтен, а його заступник Хайнер Фласбек назвав її "середньою" між запровадженням фіксованих курсів та нинішнім станом вільного плавання.

Така пропозиція була підтримана багатьма країнами, особливо Францією та Японією. Міністр фінансів Японії Кіїті Міядзава навіть запропонував "азіатським тиграм" прив'язати свої грошові одиниці до "кошика" валют із євро, єни та доларів США. Тобто фактично йдеться про створення нової міжнародної розрахункової одиниці.

Однак у такої ідеї є противники. Так, голова Федеральної резервної системи США Алан Гріспен, якого підтримав міністр фінансів США Роберт Рубін, виступив проти подібної прив'язки одна до одної провідних валют світу. Міністри фінансів Філіппін і Таїланду відкинули ідею прив'язки грошових одиниць своїх країн до нового валютного "кошика", заявивши, що це може призвести до значних фінансових і економічних втрат для цих країн. Реалізація таких ідей, на думку Джоржа Сороса, пов'язана зі значними змінами в структурі міжнародних фінансів, зокрема з необхідністю створення нового міжнародного центрального банку.

Більш поміркованою, а тому й більш реальною була позиція Великобританії, міністр фінансів якої Гордон Браун запропонував у межах діючої системи підвищити прозорість світових фінансових ринків під контролем Міжнародного валютного фонду.

Сьогодні можна стверджувати, що світова фінансова та валютна системи постійно розвиваються, а тому вітчизняні фінансисти, банкіри, урядовці повинні чітко орієнтуватися в її змінах та стежити за перебігом подій, з тим щоб Україна залишалася активним учасником їх на світових фінансових і валютних ринках.

Похожие работы

... договору, було задекларовано необхідність дотримання країнами-членами ЄВС сталої фіскальної дисципліни з метою недопущення (зменшення) надлишкового дефіциту державного бюджету. Сценарій трансформації Європейської валютної системи в Європейський валютний союз. В грудні 1995 р. Рада ЄС прийняла план переходу до Європейського валютного союзу. В травні 1998 р. на засіданні голів країн ЄС та голів ...

... і Другої Світової війни ряд твердих іспитів, прийшов час використовувати інші основи, що забезпечують її функціонування. Розділ 2. Бреттон-Вудська валютна система У 1944 році, незадовго до закінчення Другої Світової війни, основні учасники процесу міжнародної торгівлі зустрілися на конференції в містечку Бреттон-Вудсе, штат Нью-Гемпшир, США, ...

... кредитних засобів обігу; § Уніфікація основних форм міжнародних розрахунків; § Режим світових валютних ринків та ринків золота; 2 Історичні етапи розвитку світової валютної системи Одна і та ж валютна система зі своїми стандартами не може існувати довго, так як її розвиток починає відставати від розвитку економіки. Результатом виникаючих протиріч стає криза. При кризі світової валютної ...

... на біржі та на міжбанківському валютному ринку. З вересня 1996 р., після випуску в обіг постійної національної валюти гривні, розпочався третій етап формування валютної системи України, на якому ринкові засади набули подальшого розвитку. Основними заходами і результатами цього етапу були: — остаточний перехід на режим плаваючого валютного курсу гривні: спочатку плавання обмежувалося валютним ...

0 комментариев