Навигация

Экспортно-импортные связи стран АТЭС

100751

знак

4

таблицы

7

изображений

2.3 Экспортно-импортные связи стран АТЭС

В истекшем десятилетии успешные показатели экономического развития государств АТЭС способствовали росту экономической взаимозависимости между странами региона через рост внешней торговли, а также международного движения капиталов.

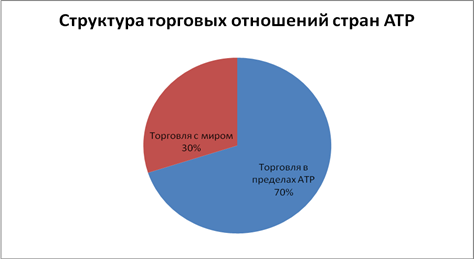

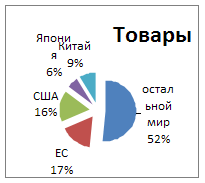

Согласно рисункам 1 и 2, доля внутрирегиональной торговли в общем объеме внешней торговли стран–членов АТЭС повысилась с примерно 60 % в начале 2007 г. до 70 % процентов в первом полугодии 2009 года.

Следует отметить, что усиление взаимозависимости во внешнеторговой сфере происходило сразу по нескольким направлениям. Во-первых, происходит рост взаимной торговли на уровне крупнейших субрегионов АТР (Восточная Азия и Океания, с одной стороны, и Северная и Южная Америка, с другой). В то же время, растет доля взаимной торговли и между странами внутри этих двух крупных субрегионов.

Рисунок 2 – Структура торговли в АТР в 2007 г., %

Рисунок 3 – Структура торговли в АТР в первом полугодии 2009 г., %

Вместе с тем, товарная структура торговли в регионе АТЭС демонстрирует прогрессирующие темпы перехода от вертикального к преимущественно горизонтальному типу международного разделения труда.

В период 2001-2003 гг., 66 % экспорта и 69 % импорта стран АТЭС, расположенных в западном полушарии (государства Северной и Латинской Америки), связано с другими странами-членами АТЭС. Эти показатели для государств Восточной Азии и Океании (восточное полушарие) составили 72 процента.

Необходимо также указать на то, что за истекшие десятилетия произошли значительные изменения и в товарной структуре экспорта и импорта государств АТЭС. Для большинства стран, значительно сократилась доля сырьевых товаров, причем как в экспорте, так и в импорте, в то время как значительно возрос удельный вес продукции обрабатывающей промышленности.

Объединим в таблицу объемы внешней торговли всех стран АТЭС.

Таблица 2 – Объемы внешней торговли стран-членов АТЭС [16]

| Страна | 2000г | 2007г | Темпы роста экспорта в % к 2000г | Темпы роста импорта в % к 2000г | ||

| экспорт в млрд долл США | импорт в млрд долл США | экспорт в млрд долл США | импорт в млрд долл США | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Австралия | 63,87 | 71,53 | 141,32 | 165,33 | 221,3 | 231,1 |

| Бруней | 3,9 | 1,11 | 7,67 | 2,1 | 196,7 | 189,2 |

| Вьетнам | 14,48 | 15,64 | 48,39 | 60,83 | 334,2 | 388,9 |

| Гонконг | 202,68 | 214,04 | 349,39 | 370,13 | 172,4 | 172,9 |

| Индонезия | 65,4 | 43,6 | 118,01 | 92,38 | 180,4 | 211,9 |

| Канада | 276,64 | 244,79 | 418,97 | 389,6 | 151,4 | 159,2 |

| КНР | 249,2 | 225,09 | 1217,78 | 955,95 | 488,7 | 424,7 |

| Малайзия | 98,23 | 81,96 | 176,21 | 146,98 | 179,4 | 179,3 |

| Мексика | 166,37 | 182,71 | 271,99 | 296,28 | 163,5 | 162,2 |

| Новая Зеландия | 13,27 | 13,91 | 26,97 | 30,89 | 203,2 | 222,1 |

| Папуа-Новая Гвинея | 2,1 | 1,15 | 4,67 | 2,91 | 222,4 | 253 |

| Перу | 7,03 | 7,42 | 27,96 | 20,18 | 397,7 | 272 |

| Южная Корея | 172,27 | 160,48 | 371,49 | 356,85 | 215,6 | 222,4 |

| Россия | 105,57 | 44,66 | 355,18 | 223,42 | 336,4 | 500,3 |

| Сингапур | 137,8 | 134,55 | 299,27 | 263,16 | 217,2 | 195,6 |

| США | 781,92 | 1259,3 | 1162,48 | 2020,4 | 148,7 | 160,4 |

| Тайвань | 151,36 | 140,64 | 246,38 | 219,65 | 162,8 | 156,2 |

| Таиланд | 69,06 | 61,92 | 153,1 | 140,8 | 221,7 | 227,4 |

| Филиппины | 39,78 | 37,03 | 50,47 | 57,99 | 126,9 | 156,6 |

| Чили | 19,21 | 18,51 | 68,3 | 47,11 | 355,5 | 254,5 |

| Япония | 479,25 | 379,51 | 712,77 | 621,09 | 148,7 | 163,7 |

| Всего по странам АТЭС | 2940,24 | 3197,34 | 5897,47 | 6207,2 | 200,6 | 194,1 |

Из таблицы 2 мы видим, что по странам АТЭС объемы внешней торговли выросли в два раза с 2000 г. по 2007 г. Особенно высокие темпы роста объемов внешней торговли с 2000 г. по 2007 г. (более, чем в три раза) обозначены в таких странах, как Вьетнам, КНР, Перу и Россия. Доля Японии значительно сократилась, и даже США несколько уступает прочим странам по темпам развития его доля в экспорте существенно снизилась (см. таблицу 3).То же самое можно сказать об остальных лидерах внешней торговли.

Таблица 3 – Изменения удельного веса в общем объеме внешней торговли

| Страна | 2000г | 2007г | ||

| экспорт | импорт | экспорт | импорт | |

| в % к общему объему | в % к общему объему | в % к общему объему | в % к общему объему | |

| 1 | 2 | 3 | 4 | 5 |

| Гонконг | 6,89 | 6,69 | 5,92 | 5,96 |

| Канада | 9,41 | 7,66 | 7,1 | 6,28 |

| КНР | 8,48 | 7,04 | 20,65 | 15,4 |

| США | 26,59 | 39,39 | 19,71 | 32,55 |

| Япония | 16,3 | 11,87 | 12,09 | 10,01 |

Экономическое развитие стран АТЭС в прошедшие десятилетия сопровождалось значительными изменениями в структуре экономики указанных государств, связанными с повышением удельного веса третичного сектора, а также прогрессирующим увеличением доли наукоемких производств внутри вторичного сектора экономики (обрабатывающей промышленности). Вместе с тем, происходит постоянное снижение удельного веса первичного сектора (добывающая промышленность, сельское хозяйство) в валовом внутреннем продукте. Так, в США удельный вес вторичного сектора в экономике сократился с 31 % в 1970 г. до 22 % в 2009 г. В то же время, доля сферы услуг (третичный сектор) увеличилась за этот же период с 50 % до 65 %. В Японии доля вторичного сектора в ВВП сократилась с 35,5 % в 1990 г. до 28,1 % в 2009 г., в то время как удельный вес третичного сектора возрос с 62,1 % до 70,5 % в указанный период. На Тайване доля отраслей обрабатывающей промышленности в ВВП сократилась с 45,8 % в 1980 г. до 32,4 % в 2000 г., в Гонконге – с 31 % в 1980 г. до 12 % в 2009 г.

Однако, указанная тенденция не является общей для всех стран- членов АТЭС, прежде всего развивающихся государств Юго-Восточной Азии, основную роль в экономике и экспорте которых продолжает играть сектор обрабатывающей промышленности. Так, в Таиланде доля вторичного сектора в ВВП выросла с 29 % в 1980 г. до 50 % в 2009 г.

Американская экономика в 1990-е гг. развивалась весьма высокими темпами (циклический подъем продолжался в течение девяти лет). В 2000г. был достигнут экономический рост в 4,1 %, что во многом способствовало поддержанию высокого уровня спроса на импортные товары из стран Восточной Азии. Соединенные Штаты остаются основным рынком для экспорта из азиатских экономики АТЭС (на долю США приходится более чем 20 % от общего объема экспорта последних). Таким образом, динамичное развитие экономики Соединенных Штатов в 90-е гг. создавало благоприятный климат для экономического роста в регионе АТР в целом.[14]

Канада отправляет в США до 80 % своего сырья, идущего на экспорт, и 76 % Канадского импорта идет из США. Для Японии рынок США является основным (1\3 японского экспорта). В основном это потребительская продукция (бытовая техника, авто). А экспорт США в Японию – это в основном промышленная электроника, телекоммуникации, лазеры, программное обеспечение, фармацевтика и продукты с\х.

Структура экспорта США в Китай – это машины и оборудование, автомобили и сопутствующие товары, телекоммуникации, сложные компьютеры для глобальных измерений. Структура импорта США из Китая – это сырье, одежда, текстиль, обувь, бытовая электроника.

Девяностые годы прошлого столетия стали своего роды “потерянным десятилетием” для Японии, экономика которой все еще не может выйти из затянувшейся рецессии, несмотря на политику фактически нулевых процентных ставок, проводимую Банком Японии, а также многочисленные пакеты финансовых вливаний в экономику со стороны государства. Некоторое оживление в японской экономике в период 1999 – 2000 гг. способствовало росту импорта из стран Восточной Азии. Однако последовавшие понижательные тенденции в темпах экономического роста значительно ослабляют потенциальные возможности японской экономики стать в обозримой перспективе “локомотивом” нового подъема как в Восточной Азии, так и в регионе АТР в целом. Вместе с тем, на долю Японии приходится не менее 10 % от совокупного экспорта прочих стран АТЭС.

В настоящее время форум АТЭС стал восприниматься как организация, устанавливающая «справедливые правила игры» и регулирующая справедливое экономическое сотрудничество. Участники АТЭС взяли на себя выработку новых правил международного экономического взаимодействия и стали говорить о «видении АТЭС», которое подразумевало некое новое, вне политических рамок, восприятие сложившихся в АТР реалий.

АТЭС, работая в тесном контакте с деловыми кругами стран АТР, определяет главные направления и сферы экономического сотрудничества в регионе в 21 веке и содействует частному капиталу как главной движущей силе регионального экономического развития. В целом можно сказать, что вся деятельность АТЭС направлена на то, чтобы в плотном контакте с деловыми кругами определить возможные препятствия на пути торговых и инвестиционных потоков, а в дальнейшем - ликвидировать эти барьеры. Все это должно способствовать обеспечению минимальных затрат времени, денег и сил при осуществлении экономических операций.

АТЭС составляет почти половину мировой экономики. В начале ХХI века на страны форума приходилось 42 % населения Земли и около 50 % мирового товарооборота, а совокупный валовой продукт на сегодняшний день около 60 % от общемировых показателей.

Хотя АТЭС является самым молодым из «тройки» крупнейших экономических интеграционных блоков, он уже стал важным средством содействия торговле и экономическому сотрудничеству в регионе. А высокие темпы экономического развития, нарастающие внутрирегиональные потоки товаров, услуг, капиталов дают основание в пользу вывода, что в ХХI веке АТЭС станет стержнем экономического роста мира. К тому же следует отметить, что АТЭС переживает текущий мировой кризис относительно безболезненно, а Китай, например, своими финансовыми вливаниями в американскую экономику обеспечивает антикризисные мероприятия правительства США.

Похожие работы

... от ненависти арабско-мусульманского мира до яростной защиты своих ценностей и коллективных культурных особенностей в Европе, Латинской Америке и значительной части Азии. 3. Перспективы развития отношений стран АТР и США Развитие стран Азиатско-Тихоокеанского региона является одним из наиболее динамичных элементов интеграционных процессов. Еще недавно это наиболее отсталый регион мира. Сегодня ...

... был создан на четвертом саммите КНР – ЕС в 2001 году. Первое заседание в рамках диалога состоялось в ноябре 2003 года в Пекине. 1.3 Германия и страны АТР Немецкие компании вкладывают в страны Азиатско-Тихоокеанского региона миллиарды. Основная наблюдаемая тенденция: внимание инвесторов постепенно перемещается с Китая на государства АСЕАН[22]. Немецкие компании и в будущем будут активно ...

... , www.arc.org, www.mac.gov.tw, www.chinataiwan.org, www.kapustin.da.ru, www.lenta.ru, www.nns.rusglobus.net, www.asean-russia.ru. Глава 1. Особенности интеграционных процессов в рамках АСЕАН на современном этапе 1.1 США и Китай как основные торгово-экономические партнеры стран АСЕАН во второй половине 90-х гг. Впечатляющие экономические успехи стран АСЕАН достигнуты в первую очередь ...

... , участие в выработке рекомендаций лидерам АТЭС, в диалогах Форума по автомобильной и химической промышленности, посредством выдвижения собственных инициатив. Участие России в АТЭС способствует углублению взаимодействия со странами Азиатско-Тихоокеанского региона и отвечает стратегическим интересам нашей страны, поскольку обеспечивает благоприятные внешние условия для развития отечественной ...

0 комментариев