Зміст

Вступ.................................................................................................................... 4

Аналіз операцій з оплати праці......................................................................... 5

1. Заробітна плата: сутність та принципи формування..................................... 5

1.1 Заробітна плата як основна форма трудових доходів: її сутність, функції і принципи........................................................................................................................... 5

1.2 Формування заробітної плати в умовах ринку. Вартість робочої сили. Заробітна плата як ціна робочої сили.............................................................................. 9

2. Аналіз ефективності використання трудових ресурсів підприємства........ 14

2.1 Аналіз чисельного складу працівників................................................... 14

2.2 Аналіз продуктивності праці.................................................................. 20

2.3 Аналіз стану оплати праці....................................................................... 28

2.4 Аналіз формування та використання фонду оплати праці.................... 37

3. Стратегічне управління трудовими ресурсами........................................... 43

Висновки............................................................................................................ 47

Список використаної літератури...................................................................... 49

ВступВ сучасних умовах розвитку суспільства дуже важливим аспектом успішної діяльності підприємства є його стратегія щодо системи оплати праці та ефективності використання трудових ресурсів.

Згідно з визначенням стратегічного набору, необхідною є координація стратегій різного типу. Підприємство може досягти загальних цілей за умови збалансованості стратегій, обґрунтованості взаємодії окремих видів у «стратегічному наборі», що сприяє їхньому взаємопідсиленню, тобто досягненню ефекту синергії. «Сила» загальних стратегій підприємства збільшується за допомогою збалансованості «портфеля», де відображено напрямки його діяльності. Окремі напрямки діяльності реалізуються ефективно, коли функціональні та ресурсні стратегії узгоджені та пристосовані одна до одної та до стратегій вищого рівня. Координація між окремими видами стратегій — це «концептуальний клей», що поєднує окремі види діяльності — як виробничі (бізнесові), так і управлінські.

Одна з головних цілей стратегічного управління на підприємстві — забезпечення раціонального розподілу ресурсів між напрямками діяльності (СЗГ) і їх ефективного використання для якнайкращого досягнення поставлених стратегічних цілей.

Метою даної роботи є розкрити сутність заробітної плати, її принципи та функції, аналіз ефективності використання трудових ресурсів та фонду оплати праці, стратегію щодо управління трудовими ресурсами.

У ході фінансово-економічного аналізу підприємства необхідно визначити ефективність прийнятої ним системи оплати праці як з точки зору впливу на ефективність роботи, в першу чергу — на збереження трудового колективу і підвищення продуктивності праці робітників, спеціалістів, інших працівників, так і з точки зору значення заробітної плати як однієї з найважливіших складових частин витрат на виробництво.

Аналіз операцій з оплати праці 1. Заробітна плата: сутність та принципи формування 1.1 Заробітна плата як основна форма трудових доходів: її сутність, функції і принципиЗаробітна плата є елементом доходу найманого робітника, формою економічної реалізації права власності на ресурс праці, що йому належить. Разом з тим для роботодавця вона є одним з елементів витрат на виробництво.

Згідно із Законом України «Про оплату праці» заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором, власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

Заробітна плата класифікується:

1) за видами — основна й додаткова, а всередині видів — за окремими елементами;

2) за працівниками облікового і необлікового складу (безлюдний фонд заробітної плати);

3) за категоріями персоналу — заробітна плата промислово-виробничого персоналу, у т.ч. робітників, інженерно-технічних працівників (ІТП), службовців, молодшого обслуговуючого персоналу (МОП), учнів і заробітна плата непромислового персоналу.

Основний елемент заробітної плати — її ставка. Однак він не враховує індивідуальних відмінностей у здібностях працівників, їх фізичній силі і витривалості, швидкості реакції, ретельності та ін., що неминуче впливають на результат праці. Тому в структурі заробітної плати варто виділити ще один елемент — змінну частину, що відображає розходження в індивідуальних результатах трудової діяльності (премії, доплати, відрядний заробіток і т. ін.). Крім того, існують різні види доходів, які працівник може отримувати тому, що працює в даній організації (матеріальна допомога, оплата харчування, оплата путівок і лікування, коштовні подарунки, додаткове медичне і пенсійне страхування тощо). У сукупності заробітну плату й ці види доходів можна розглядати як трудовий дохід працівника даної організації.

До ринкових чинників впливу на ставку заробітної плати й кон'юнктуру ринку праці варто віднести такі:

1) зміни попиту та пропозиції на ринку товарів і послуг, при виробництві яких використовується дана праця;

2) корисність ресурсу для підприємця — співвідношення вели

чини надможливого доходу від використання чинника праці і надможливих витрат на цей чинник;

3) еластичність попиту на працю за ціною, тобто реакція попиту

на коливання ціни праці;

4) взаємозамінність ресурсів, можливість заміщення живої праці більш продуктивною технікою;

5) зміна цін на споживчі товари й послуги;

6) неринкові чинники: державне регулювання,

пов'язане із

встановленням мінімального рівня заробітної плати, рівня гарантованих законодавством компенсаційних виплат, а також: заходи регулювання зайнятості та захисту внутрішнього ринку праці.

Суть заробітної плати виявляється у функціях, які вона виконує у фазах суспільного виробництва. Зазначимо, що заробітна плата виконує три основні функції і низку менш вагомих функцій. Основними її функціями є: стимулююча, відтворювальна, соціальна, формування платоспроможного попиту населення, вимірювально-розподільча, ресурсорозміщувальна.

Стимулююча функція — встановлення залежності заробітної плати працівника від його трудового внеску, від результатів виробничо-господарської діяльності підприємства. Така залежність викликає зацікавленість працівника у постійному поліпшенні результатів своєї праці.

Відтворювальна функція — забезпечення працівників, а також: членів їхніх родин необхідними життєвими благами для відтворення робочої сили, відтворення поколінь. Ця функція тісно пов'язана з особливостями державного регулювання заробітної плати, встановленням на законодавчому рівні такого мінімального її розміру, який забезпечував би відтворення робочої сили.

Функція формування платоспроможного попиту населення відображає зв'язок платоспроможного попиту, під яким розуміється форма вияву потреб, забезпечених коштами покупців, і виробництва споживчих товарів. Оскільки платоспроможний попит формується під впливом двох основних чинників — потреб і доходів суспільства, то за допомогою заробітної плати в умовах ринку встановлюються необхідні пропорції між: товарною пропозицією та попитом.

Вимірювально-розподільча функція — відображення міри живої праці при розподілі фонду споживання між найманими робітниками і власниками засобів виробництва. За допомогою заробітної плати визначається індивідуальна частка у фонді споживання кожного учасника виробничого процесу відповідно до його трудового внеску.

Ресурсорозміщувальна функція нині істотно зростає через мінімальне державне регулювання розміщення трудових ресурсів. Суть її полягає в оптимізації розміщення трудових ресурсів по регіонах, галузях економіки, підприємствах.

При ослабленні однієї із зазначених функцій слабшають інші, тому визначення міри їх взаємозв'язку і пропорційності — важлива умова мотивації високопродуктивної праці.

Для реалізації зазначених вище функцій заробітної плати треба дотримуватись таких найважливіших принципів:

1. Підвищення реальної заробітної плати у міру зростання ефективності виробництва і праці. Цей принцип пов'язаний з дією об'єктивного економічного закону збільшення потреб,

відповідно до якого більш повне їх задоволення можливе тільки при

розширенні можливостей отримувати за свою працю більшу кількість матеріальних благ і послуг. Така сама можливість повинна

бути ув'язана з результатами виробничої діяльності, з ефективністю

праці.

2. Забезпечення випереджальних темпів зростання продуктивності праці порівняно з темпами зростання середньої заробітної плати (чи темпів зростання обсягів випуску

продукції порівняно з темпами зростання фонду споживання). Сутність цього принципу — максимізація трудових доходів на

основі розвитку і підвищення ефективності виробництва. Дотримання його забезпечує безперервність процесу нагромадження, розширеного відтворення і є неодмінною умовою розвитку та процвітання підприємства. Порушення цього принципу призводить до

виплати незабезпечених товарами грошей, а отже, до інфляції,

застійних явищ в економіці країни.

3. Диференціація заробітної плати залежно від трудового внеску працівника в результати діяльності підприємства, змісту й умов праці, району розташування підприємства, його належності до певної галузі (останнє встановлює Кабінет Міністрів України). Цей принцип ґрунтується на необхідності посилення матеріальної зацікавленості працівників у підвищенні кваліфікації своєї праці, забезпеченні високої якості продукції.

4. Рівна оплата за рівну працю. В умовах ринку цей принцип запобігає дискримінації в оплаті праці за статтю, віком, національністю та ін., забезпечує дотримання принципу справедливості в розподілі всередині підприємства чи фірми, що допускає адекватне оцінювання однакової праці через її оплату.

5. Заробітна плата виплачується в грошових, знаках,

банківськими чеками, через ощадний банк чи в натурально

му вираженні.

6. Працівники за сумісництвом одержують заробітну

плату за фактично виконану роботу.

7. Оплата праці працівників регулюється прибутковим

податком.

8. Облік впливу на заробітну плату ринку праці. На ринку

праці представлений широкий діапазон заробітної плати як у державних і приватних компаніях, так і в неорганізованому секторі, де

робоча сила не охоплена профспілками і плата за працю повністю

визначається адміністрацією. Ринок праці — це галузь, де остаточно

формується оцінка різних видів праці. Заробітна плата конкретного

працівника тісно пов'язана з його становищем на ринку праці і, крім

того, ситуація на цьому ринку визначає можливість зайнятості.

9. Простота, логічність і доступність форм і систем

оплати праці забезпечують широку поінформованість про суть

систем оплати праці. Стимул стає таким тільки тоді, коли працівник

має про нього зрозумілу й докладну інформацію.

Найдоцільніше класифікувати принципи організації заробітної плати відповідно до її функцій, на реалізацію яких вони спрямовані. Кожен принцип пов'язаний не з однією, а з сукупністю функцій. Проте можна виділити головну функцію, виконання якої насамперед передбачає конкретний принцип.

1.2 Формування заробітної плати в умовах ринку. Вартість робочої сили. Заробітна плата як ціна робочої силиМеханізм встановлення загального рівня заробітної плати зберігається приблизно таким, яким він був за радянських часів. Він охоплює: виплати за тарифними ставками, заохочувальні виплати, виплати за стаж роботи, компенсаційні виплати, доплати за професійну майстерність. Основними у механізмі встановлення загального рівня заробітної плати є виплати за тарифними ставками і тарифними окладами (65-80% від загального заробітку працівника). У ринкових умовах цей механізм залежить від чинників, які діють стихійно. Згідно з теорією М.Й.Туган-Барановського, рівень заробітної плати за ринкової системи господарювання залежить від продуктивності суспільного виробництва, що визначає величину сукупного продукту та соціальної сили робітників, від яких залежить частка суспільного продукту, яка надходить у розпорядження робітника.

На фірмах дотримуються державного регулювання заробітної плати (законодавство про мінімальну ставку), аналізують роботи, проводять їх опис і специфікацію, оцінювання виконаної роботи, а також обстеження заробітної плати (аналіз організаційних проблем). Після цього визначають реальний рівень оплати робіт, враховуючи при цьому адміністративні правила, що регулюють нарахування заробітної плати, стандарти виконання робіт, оцінку особистого внеску кожного працівника, після чого здійснюють виплату заробітку.

Через значні відмінності в затратах праці різних груп працівників, різну їх роль у виробничому процесі існують відмінності у рівні ставок заробітної плати.

Праця керівних працівників, службовців, інженерно-технічних працівників з огляду на якість (кваліфікацію) та умови, в яких вона здійснюється, оцінюється за схемами посадових окладів з переліком цих умов розмірів місячних окладів кожної посади. Галузеві схеми посадових .окладів диференціюють заробітну плату залежно від складності, обсягу та умов виконуваних робіт.

Мінімальні ставки заробітної плати встановлюються працівникам, які починають трудову діяльність і виконують відносно вузьке коло завдань у межах регламентованого завдання під безпосереднім керівництвом іншого працівника.

Максимальні ставки можуть встановлюватися у вигляді заохочення за досягнуті успіхи в роботі, якщо атестаційна комісія рекомендує це заохочення.

З розширенням економічної самостійності підприємств в останні роки на практиці широко використовується так звана безтарифна система оплати праці її особливості в тому, що у рівні умови ставляться робітники і службовці. Встановлюється єдиний для підприємств мінімум заробітної плати для працівників, які виконують простіші функції; розробляється і впроваджується шкала співвідношень в оплаті праці різної складності з мінімальною можливою кількістю рівнів.

Коефіцієнти вказують на співвідношення в оплаті праці залежно від посади. Заробітна плата розподіляється між: членами трудового колективу пропорційно до встановленого коефіцієнта і відпрацьованого часу. Додатково береться до уваги якість роботи, виконання виробничих завдань, трудова дисципліна, взаємодопомога та ін.

Робоча сила на ринку праці є товаром і, як товар, має вартість, яку визначають за вартістю засобів, необхідних для нормального відтворення робочої сили працівника і членів його сім'ї. А заробітна плата — це форма вартості і ціни робочої сили.

Рада профспілок працівників кооперацій та інших форм вільного підприємництва відстоює ідею так званої «соціальної заробітної плати», відповідно до якої розмір заробітної плати повинен дорівнювати вартості робочої сили. Відповідно до Резолюції щодо вартості робочої сили, яка була прийнята XI Міжнародною конференцією з питань статистики праці (жовтень 1966 р.), під вартістю робочої сили розуміють розміри витрат роботодавця на наймання робочої сили.

Статистичне поняття вартості робочої сили включає оплату виконаної роботи, витрати на оплачений, але не відпрацьований час, премії і допомоги, витрати на харчування та інші пільги, що виплачуються натурою, витрати на утримання житла персоналу, витрати на професійну підготовку, спецодяг і т.ін., а також податки, що розглядаються як витрати на робочу силу. Усі статті витрат на робочу силу детально розкриті в Типовій міжнародній класифікації витрат на робочу силу.

Україна ратифікувала Конвенцію № 160 «Про статистику праці», тому класифікація витрат обов'язкова для обліку і застосування в національному законодавстві. Так, заданими Національної ради французьких підприємців, витрати робочої сили в складі її вартості досягають 50% і навіть більше.

Вартість робочої сили формується за межами даного робочого місця, підприємства або промислової фірми, стихійно регулює ціну праці на національному ринку праці (ринку робочої сили). Тому організатори виробництва керуються законом ціни праці як природної необхідності, хоч не завжди це легко відбувається, а часто на вимогу робітників чи службовців. Так реалізується відтворювальна функція заробітної плати.

Спонукання робітників до праці здійснюється свідомо і спрямовано через співмірність оплати робочої сили з кількістю затраченої праці.

На ранніх етапах розвитку капіталізму заробітна плата була єдиним матеріальним стимулом. Згодом потреби робітників почали зростати, і це привело до підвищення вартості робочої сили, яку робітник відтворює своєю працею. Ці елементи робочої сили не мають традиційної заробітної плати і реалізуються у вигляді додаткових виплат, якими є оплата відпустки, допомоги у зв'язку з хворобою, пенсії за старістю, послуги з набуття освіти, спортивні змагання, організація туристичних поїздок та ін. Цим додатковим виплатам також властива функція стимулювання до праці.

На рівень заробітної плати впливають співвідношення попиту і пропозицій, державна політика в галузі праці і соціального захисту населення, колективно-договірне регулювання, дискримінаційні процеси на ринку праці і т. ін.

Отже, робітник і роботодавець в умовах соціального партнерства повинні розуміти заробітну плату, з одного боку, як будь-який заробіток зазвичай у грошовому вираженні, а з другого боку — як перетворену форму вартості і ціни робочої сили.

Розмір заробітної плати має бути таким, щоб робітник міг відновити свою фізичну силу, поповнити професійні знання, підвищити свої духовний і кваліфікаційний рівні, матеріально забезпечити сім'ю, тобто бути інвестицією у людський капітал.

Таким чином, трудові доходи кожного працівника визначаються за особистим внеском, з урахуванням кінцевих результатів роботи підприємства, регулюються податками і максимальними розмірами не обмежуються. Мінімальний розмір оплати праці працівників підприємств всіх організаційно - правових форм встановлюється законодавством.

Суть заробітної плати виявляється у функціях, які вона виконує у фазах суспільного виробництва. Зазначимо, що заробітна плата виконує три основні функції і низку менш вагомих функцій. Основними її функціями є: стимулююча, відтворювальна, соціальна, формування платоспроможного попиту населення, вимірювально-розподільча, ресурсорозміщувальна.

Робоча сила на ринку праці є товаром і, як товар, має вартість, яку визначають за вартістю засобів, необхідних для нормального відтворення робочої сили працівника і членів його сім'ї. А заробітна плата — це форма вартості і ціни робочої сили.

2. Аналіз ефективності використання трудових ресурсів підприємства 2.1 Аналіз чисельного складу працівників

Для характеристики стану використання на підприємстві трудових ресурсів і виявлення резервів збільшення обсягу виробництва та підвищення рентабельності роботи треба проаналізувати такі показники, пов'язані з рухом, якістю робочої сили, її продуктивністю, а також її вартістю:

— чисельність персоналу підприємства з точки зору динаміки,

категорійної структури, професійної підготовленості, плинності працівників;

— використання робітниками і службовцями робочого часу, стан

трудової дисципліни;

—продуктивність праці;

—фонд оплати праці, динаміка середньої заробітної плати працівників і трудомісткості продукції.

В Україні офіційна статистична звітність про використання трудових ресурсів складається з таких звітів: «Звіт з праці» (річний та щомісячні); «Звіт про основні показники діяльності підприємства» (річний); «Звіт про використання робочого часу» (щоквартальний); щомісячний «Звіт про стан заборгованості із заробітної плати»; річний звіт «Чисельність окремих категорій працівників та підготовка кадрів»; «Звіт про стан умов праці, пільги та компенсації за роботу в несприятливих умовах». Інформаційна база для цього розділу аналізу ґрунтується також на зведених матеріалах первісного обліку (табелях, змінних рапортах, робочих нарядах, відомостях, особових рахунках тощо), разових обстежень, опитувань тощо, більшість з яких є документами управлінського обліку. Готують їх відповідні функціональні служби і підрозділи підприємства: відділи праці та заробітної плати, кадрів, планово-економічний, бухгалтерія, а також цехи та дільниці.

Починати аналіз окресленого кола питань доцільно з характеристики динаміки чисельності працівників на підприємстві (з обов'язковим виділенням чисельності працівників основної діяльності) за останні 2—3 роки. Такий аналіз дає змогу оцінити, як підприємство «вписується» у ринкові умови господарювання (це особливо актуально для перехідного періоду в Україні), наскільки успішно воно витримує конкурентну боротьбу на ринку своєї продукції і на ринку трудових ресурсів. Ясна річ, просте порівняння чисельності працівників підприємства за кілька років повної відповіді на ці питання не дає (хоч воно має певне аналітичне значення). Лише з урахуванням динаміки виробничих потужностей підприємства і їх використання, динаміки продуктивності праці висновки про динаміку чисельності працівників підприємства набувають обґрунтованості й аналітичної цінності.

Якщо за незмінних (або змінених незначною мірою) виробничих потужностей на підприємстві з року в рік скорочуються чисельність персоналу і, пропорційно, обсяг випуску продукції, тобто коли скорочення чисельності персоналу не компенсується зростанням продуктивності праці, а отже, відбувається зниження показника використання виробничої потужності підприємства, це однозначно свідчить про недоліки в організації виробництва, маркетингової служби, про неспроможність власників і керівників підприємства утримати його «на плаву», зберегти трудовий колектив. Така ситуація потребує з'ясування конкретних причин відпливу робочої сили і розробки рекомендацій для стабілізації становища.

У табл. 2.1 наведено дані про роботу умовного підприємства за останні чотири роки (перший рік — найвіддаленіший, останній — звітний) у цінах звітного року.

Наведені дані про роботу підприємства свідчать про те, що воно в останні три роки невпинно скорочувало кількість зайнятих працівників: порівняно з базовим роком чисельність персоналу підприємства у звітному році зменшилась на 32,8 % (100 - 816 * 100 : 1215), обсяг випуску продукції — на 26,2 % (100 - 6794 * 100 : 9205) за практично незмінної виробничої потужності. Виробіток продукції на одного працюючого підвищився на підприємстві за ці роки лише на 9,9 % (8326 * 100 : 7576 - 100), що не компенсувало скорочення чисельності персоналу. Це, звичайно, призвело до різкого спаду коефіцієнта використання виробничої потужності: з 90,7 % у базовому році до 67,3 % у звітному.

Таблиця 2.1 Дані про роботу підприємства

| № п/п | Показник | 1-й рік | 2-й рік | 3-й рік | Звітний рік |

| 1 | Виробнича потужність, тис. грн | 10 150 | 10 050 | 10 275 | 10 100 |

| 2 | Обсяг товарної продукції у зіставній оцінці, тис. грн | 9 205 | 7 436 | 6 729 | 6 794 |

| 3 | Середньорічна чисельність персоналу основної діяльності, осіб | 1 215 | 942 | 919 | 816 |

| 4 | Коефіцієнт використання виробничої потужності (р. 2 : р. 1) | 90,7 | 74,0 | 65,5 | 67,3 |

| 5 | Виробіток товарної продукції на одного працівника (р. 2 : р. 3), грн | 7 576 | 7 896 | 7 322 | 8 326 |

Представивши формулу для розрахунку коефіцієнта використання виробничої потужності (КВП) як:

КВП=Ч*ПП/ВП,

де Ч — середня чисельність працівників (за рік, квартал тощо);

ПП — виробіток товарної продукції на одного працівника;

ВП — виробнича потужність підприємства,

можна обчислити, яка частина зміни коефіцієнта використання виробничої потужності викликана саме тим, що підприємство залишили його працівники:

КВП=(100*Ч1(ПП)0)/(ВП0)-(КВП)0

де КВП — відсоток зміни виробничої потужності за рахунок скорочення (збільшення) чисельності працівників;

(1) і (0) — ознаки показників відповідно звітного і базового періодів.

У вищенаведеному прикладі загальна зміна коефіцієнта використання виробничої потужності у звітному році порівняно з базовим роком становила 23,4 % (90,7 - 67,3), у тому числі за рахунок скорочення чисельності персоналу 29,8 % (100 * 816 * 7 576 / 10 150 - 90,7). Інші фактори (а саме деяке зростання продуктивності праці та виведення виробничих потужностей) дещо поліпшили цей показник.

Аналіз чисельного складу підприємства у динаміці дає змогу дійти висновків щодо того, який вплив справляє на продуктивність праці, обсяг виробництва та інші показники роботи зміна питомої ваги робітників у загальній кількості працівників в основному виробництві, зміна постатевої структури колективу (у бік збільшення питомої ваги чоловіків або жінок), частка допоміжних робітників у загальній кількості робітників та інші структурні показники чисельного складу підприємства.

Розглянемо аналіз чисельного складу підприємства на наступному прикладі. На заводі металовиробів і швейній фабриці дані про чисельність і склад персоналу характеризуються такими величинами (див. табл. 2.2).

Таблиця 2.2 Дані про чисельність і склад персоналу

| Показник | Завод металовиробів | Швейна фабрика | ||

| Минулий рік | Звітний рік | Минулий рік | Звітний рік | |

| Середньооблікова чисельність персоналу | 2422 | 2810 | 931 | 824 |

| у тому числі працівників основної діяльності | 2402 | 2796 | 919 | 816 |

| У складі персоналу основної діяльності: | ||||

| чоловіки | 1344 | 1487 | 226 | 176 |

| їхня питома вага, % | 56,0 | 53,2 | 24,6 | 21,6 |

| жінки | 1058 | 1309 | 693 | 640 |

| їхня питома вага, % | 44,0 | 46,9 | 75,4 | 78,4 |

| Середньооблікова чисельність: робітників їхня питома вага у складі персоналу основної діяльності, % | 1829 76,1 | 2159 77,3 | 715 77,8 | 647 79,3 |

Продовження таблиці 2.2

| Показник | Завод металовиробів | Швейна фабрика | ||

| Минулий рік | Звітний рік | Минулий рік | Звітний рік | |

| інженерно-технічні працівники, службовці, інші категорії працівників їхня питома вага, % | 573 23,9 | 637 22,7 | 204 22,2 | 169 20,7 |

| У складі робітників: робітники-відрядники їхня питома вага, % | 1387 75,8 | 1641 76,0 | 542 75,8 | 505 78,0 |

| робітники-почасовики їхня питома вага, % | 442 24,2 | 518 24,0 | 173 24,2 | 142 22,0 |

| Основні робітники їхня питома вага, % | 1149 62,8 | 1386 64,2 | 472 66,0 | 422 65,2 |

| Допоміжні робітники їхня питома вага, % | 680 37,2 | 773 35,8 | 243 34,0 | 225 34,8 |

Завод металовиробів у звітному році спромігся забезпечити зростання кількості робочих місць (загальна чисельність працівників основної діяльності підприємства зросла у звітному році порівняно з попереднім роком на 16,5 %), причому переважно за рахунок жінок. Питома вага жінок зросла також і на швейній фабриці, де у звітному році спостерігається значний відплив робочої сили. Для обох підприємств також характерне зростання питомої ваги робітників у загальній кількості працівників і відповідне зменшення питомої ваги інженерно-технічних працівників та службовців.

При докладнішому вивченні причин зміни питомої ваги робітників у складі всього персоналу треба мати на увазі, що найчастіше це розцінюється як позитивний фактор зростання загальної продуктивності праці й обсягу виробництва, бо обсяг виробництва продукції розглядається як функція від чисельності всього персоналу підприємства, продуктивності праці робітників і питомої ваги робітників у загальній кількості працівників. Проте одночасно слід перевірити, чи не призвело зменшення частки інженерно-технічних працівників і службовців до погіршення стану організації виробництва і трудової дисципліни, затримки освоєння нових (чи якісніших) виробів, нових технологій, автоматизації цехів, дільниць.

Так, на заводі металовиробів у звітному році за рахунок збільшення чисельності робітників у складі персоналу досягнуто зростання обсягу виробництва проти попереднього року на 429 тис. грн. Однак перевіркою накреслених на рік організаційно-технічних заходів, спрямованих на удосконалення виробничих процесів, встановлено, що частина з них не була виконана, і це не дало можливості підприємству збільшити обсяг продукції на суму 1968 тис. грн, у тому числі майже половина заходів не виконана через нестачу інженерно-технічних працівників необхідної кваліфікації. Отож, у результаті подібних розрахунків (у частині впливу зростання питомої ваги робітників) слід внести відповідні корективи, бо таке «поліпшення» структури персоналу підприємства аж ніяк не може оцінюватися позитивно.

Цікаву інформацію для характеристики трудових ресурсів підприємства являють собою розрахунки, які описують динаміку рівня кваліфікації робітників. Таку характеристику можна одержати, визначивши середній тарифний розряд робітників (підприємства, цеху, дільниці) як середньозважену за кількістю робітників кожного розряду величину. Зростання або зменшення цього показника за ряд років характеризуватиме стан виробничо-технічного навчання і системи підвищення кваліфікації на підприємстві. З цією ж метою вивчаються в динаміці дані державної статистичної звітності про перепідготовку і підвищення кваліфікації робітників (а також службовців).

Ефективне використання трудових ресурсів передбачає розробку заходів, спрямованих на забезпечення сталості складу працівників. При аналізі цієї сторони використання трудових ресурсів розраховують кілька показників, які характеризують за категоріями працівників (або в цілому по підприємству) обороти з прийняття та вибуття, плинність кадрів. Коефіцієнт обороту з прийняття (вибуття) працівників визначається як відношення кількості прийнятих (або вибулих незалежно від причин) до середньоспискової чисельності. Для об'єктивнішої оцінки сталості колективу підприємства використовують коефіцієнт плинності кадрів (Кпк), який обчислюється за формулою

КПК=В/Ч, де

В — кількість вибулих працівників підприємства за аналізований період за власним бажанням та через порушення трудової дисципліни;

Ч — середньооблікова чисельність персоналу.

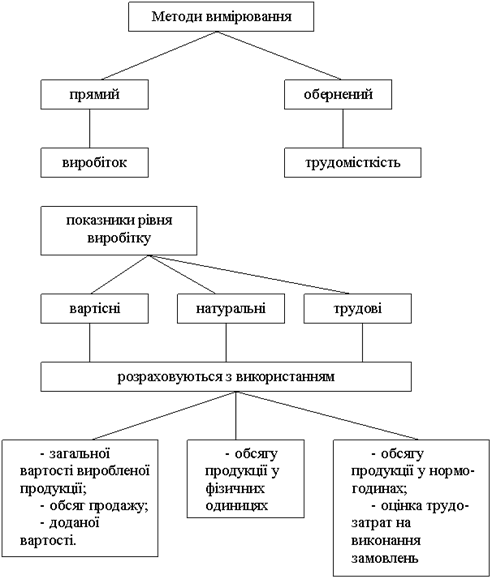

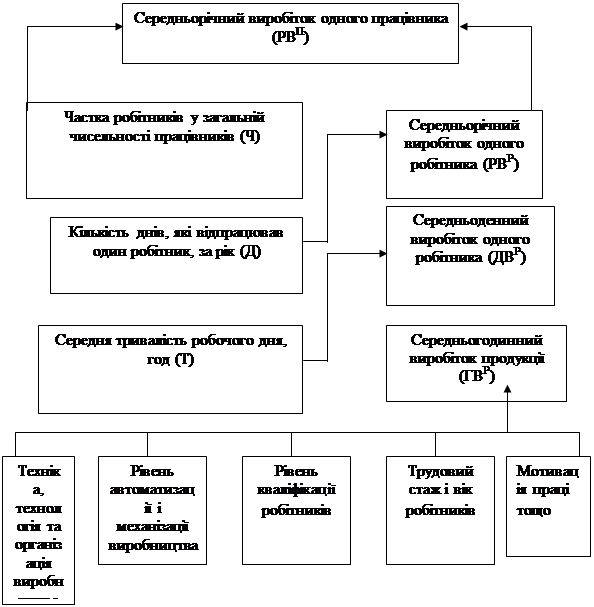

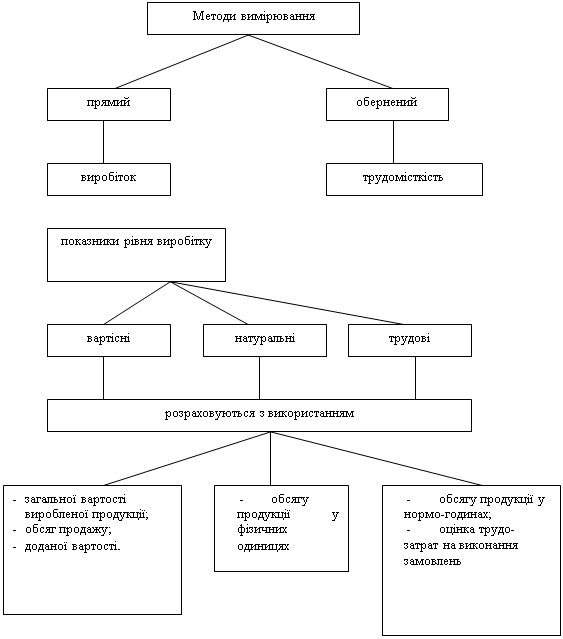

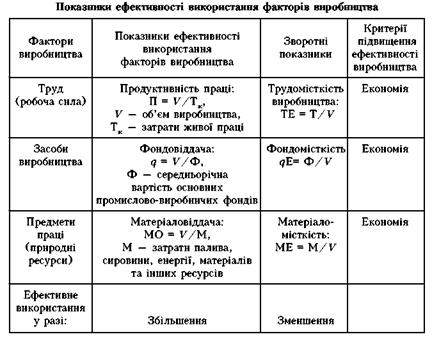

2.2 Аналіз продуктивності праці.Продуктивність праці — головний фактор зростання обсягів виробництва, найважливіша характеристика ефективності використання трудових ресурсів підприємства. Аналіз її стану і динаміки має на меті виявити резерви зростання продуктивності праці на підприємстві, у його цехах, бригадах, на кожному робочому місці, намітити шляхи мобілізації резервів.

Оскільки продуктивність праці визначається кількістю продукції, яка виробляється за одиницю робочого часу, дуже важливо правильно вибрати систему її вимірників, маючи на увазі можливість використання для даної мети натуральних показників (випуск продукції у штуках, тоннах, літрах, метрах тощо), а також вартісних показників і трудових вимірників (через нормо-години).

У фінансово-економічному аналізі діяльності підприємств натуральні показники продуктивності праці використовуються рідко, бо підприємства найчастіше випускають кілька (іноді — десятки) видів продукції, надають різні послуги, що унеможливлює представлення випуску продукції через будь-яку натуральну величину. Тому за всіх явних недоліків, притаманних вартісним показникам обсягу продукції, саме вони найчастіше використовуються в аналізі продуктивності праці (випуск товарної продукції в оптових цінах на одного працівника або одного робітника за рік, квартал, зміну, годину). Для уникнення впливу цінового фактора на аналітичні розрахунки продуктивності праці в динаміці ціни на продукцію фіксуються в них на однаковому рівні, що певною мірою забезпечує можливість аналізу витрат праці на випуск продукції. Проте найповніше затрати праці характеризуються через витрати нормованого робочого часу на випуск продукції у нормо-годинах. У зовнішньому аналізі показники обсягу виробництва у нормо-годинах (і виробітку на одного робітника у цьому вимірнику) не використовуються, бо вони охоплюють трудові витрати лише робітників-відрядників. У внутрішньому аналізі вони використовуються для характеристики продуктивності праці у цехах, на дільницях, а у певних випадках — по підприємству в цілому.

Аналіз продуктивності праці розпочинається із загальної характеристики динаміки цього показника, а також з оцінки виконання бізнес-планових накреслень щодо зростання продуктивності праці. Скориставшись показниками діяльності заводу металовиробів, складемо аналітичну таблицю (табл. 2.3).

Таблиця 2.3 Аналітичні показники діяльності заводу металовиробів

| Показник діяльності | Базовий рік | Звітний рік | Бізнес-план, у % до базового року | Звітний рік до базового року, % | Виконання бізнес-плану | ||

| за бізнес-планом у зіставних цінах | фактично | ||||||

| Товарна продукція у цінах звітного року, тис. грн | 26 030 | 33456 | 31 166 | 128,5 | 119,7 | 93,2 |

|

| Середньооблікова чисельність основного персоналу, осіб у тому числі : робітників | 2402 1829 | 2892 2213 | 2796 2159 | 120,4 121,0 | 116,4 118,0 | 96,7 97,7 |

|

Продовження таблиці 2.3

| Показник діяльності | Базовий рік | Звітний рік | Бізнес-план, у % до базового року | Звітний рік до базового року, % | Виконання бізнес-плану | |

| за бізнес-планом у зіставних цінах | фактично | |||||

| Середньорічний виробіток, грн: одного працівника одного робітника | 10 837 14 232 | 11 568 15 118 | 11 146 14435 | 106,7 106,2 | 102,9 101,4 | 96,4 95,5 |

| Питома вага робітників У середньообліковій чисельності персоналу, % | 76,1 | 76,5 | 77,2 | 100,5 | 101,5 | 100,9 |

Наведені дані свідчать про те, що за звітний рік підприємство спромоглося досягти підвищення продуктивності праці (за випуском продукції у розрахунку на одного працівника) порівняно з базовим роком на 2,9 %, але не досягнуто росту продуктивності праці, закладеного у бізнес-плані (був запланований приріст 6,7 %). Продуктивність праці на одного робітника порівняно з базовим роком збільшилася на 1,4 % проти запланованих 6,2 %. Це свідчить, що підприємству не вдалося задіяти усі резерви зростання продуктивності праці, які враховані при плануванні діяльності на звітний рік. Більш високі темпи зростання продуктивності праці у розрахунку на одного працівника порівняно з продуктивністю праці одного робітника є результатом зміни на користь робітників структури працівників (питома вага робітників на підприємстві збільшилася, про що вже йшлося).

Представивши обсяг товарної продукції як функцію від середньорічної кількості працівників і продуктивності праці одного працівника, методом різниць можна визначити, як на нього вплинули ці фактори (табл. 2.4).

За звітний рік випуск продукції порівняно з базовим роком зріс на 5136 тис. грн, у тому числі за рахунок приросту чисельності персоналу — на 4270,0 тис. грн (394 * 10 837), за рахунок зростання продуктивності праці — на 864,0 тис. грн (309 * 2796) (незначний незбіг за рахунок округлень). Таким чином, у звітному році підприємство забезпечило приріст обсягу виробництва в основному за рахунок екстенсивного фактора — зростання чисельності персоналу, а за рахунок зростання продуктивності праці забезпечено лише 16,8 % приросту продукції.

Таблиця 2.4 Темп приросту окремих показників

| Показник | Базовий рік | Звітний рік | +/- |

| Середньооблікова чисельність працівників, осіб | 2 402 | 2 796 | +394 |

| Річний виробіток на одного працівника, грн | 10 837 | 11 146 | +309 |

| Обсяг товарної продукції у зіставних цінах, тис. грн | 26 030 | 31 166 | +5136 |

Як зазначалося вище, вплив зміни питомої ваги робітників у складі персоналу підприємства на обсяг виробництва можна обчислити, представивши його (Т) як добуток співмножників:

Т=Ч*ППроб*dроб

де Ч — середньооблікова чисельність персоналу;

ППроб — виробіток продукції на одного робітника;

dроб — питома вага робітників у складі основного персоналу підприємства.

Розглянемо приклад впливу факторів на обсяг товарної продукції на заводі металовиробів. Показники за базовий і звітний роки на заводі металовиробів такі (див. табл. 2.5).

Таблиця 2.5 Показники за базовий та звітний роки на заводі металовиробів

| Показник | Базовий рік | Звітний рік | Відхилення |

| Середньооблікова чисельність основного персоналу, осіб | 2402 | 2796 | +394 |

| у тому числі робітників, осіб | 1829 | 2159 | +330 |

| їхня питома вага, % | 76,14 | 77,22 | +1,08 |

| Середній виробіток продукції на одного робітника, грн | 14 232 | 14 435 | +203 |

| Обсяг товарної продукції, тис. грн | 26 030 | 31 166 | +5136 |

Розглядаючи обсяг товарної продукції як функцію способом ланцюгових підстановок можна визначити вплив цих факторів на дану функцію, тис. грн:

а)базовий рік: 2402 * 0,7614 * 14 232 = 26 030;

б)1-й умовний показник: 2796 * 0,7614 * 14 232 = 30 300;

в)2-й умовний показник: 2796 * 0,7722 * 14 232 = 30 728;

г) звітний рік: 2796 * 0,7722 * 14 435 = 31 166.

Таким чином, збільшення обсягу товарної продукції на суму 5136 тис. грн було результатом:

— збільшення кількості працівників основного персоналу

(30 300 - 26 030 = 4270 тис. грн);

— зростання питомої ваги робітників у складі персоналу

(30 728 - 30 300 = 428 тис. грн);

—зростання продуктивності праці робітників (31 166 – 30 728 =

= 438 тис. грн).

Пошук резервів подальшого зростання продуктивності праці в цілому по підприємству пов'язаний в основному з вивченням стану продуктивності праці робітників. Щодо них в аналізі використовуються показники середньорічного, середньоденного і середньогодинного виробітку на одного робітника. Вже просте порівняння цих показників у динаміці (або з плановими) дає можливість дійти певних висновків щодо впливу на продуктивність праці робітників факторів, пов'язаних з використанням робочого часу.

Наприклад, на заводі металовиробів ці показники, розраховані діленням обсягу випущеної продукції на зафіксований у статистичній звітності відповідний фонд відпрацьованих людино-днів (людино-годин) усіма робітниками, такі (див. табл. 2.6):

Таблиця 2.6 Показники, розраховані діленням обсягу випущеної продукції на відповідний фонд відпрацьованих людино-днів (людино-годин) усіма робітниками

| Показник | Базовий рік | Звітний рік |

| Товарна продукція, тис. грн | 26 030 | 31 166 |

| Середньорічна чисельність робітників, осіб | 1829 | 2159 |

| Фактичний фонд робочого часу | ||

| а) відпрацьовано людино-днів, тис. | 414,2 | 491,4 |

| б) відпрацьовано людино-годин, тис. | 3 201,7 | 3 788,7 |

| Темп зростання виробітку на одного робітника, середньорічного, % | X | 101,4 |

| середньоденного, % | X | 100,9 |

| середньогодинного, % | X | 101,2 |

Порівняння темпів зростання середньоденного виробітку на одного робітника з середньорічним показує, що підприємство протягом року або збільшило в середньому кількість робочих днів (як у цьому випадку), або, навпаки, кількість відпрацьованих днів скоротилася. Порівняння темпів зростання середньогодинного виробітку на одного робітника із середньоденним показує, що на підприємстві або збільшилася кількість внутрішньозмінних простоїв (як у нашому випадку), або, навпаки, має місце їх скорочення (або залучення робітників до понаднормових годин роботи).

Для аналізу факторів, які впливають на продуктивність праці робітників (середньоденний виробіток на одного робітника), можна скласти аналітичну таблицю (табл. 2.7).

Таблиця 2.7 Фактори, які впливають на продуктивність праці робітників

| № п/п | Показник | Базовий рік | Звітний рік |

| 1 | Обсяг товарної продукції, тис. грн | 26 030 | 31 166 |

| 2 | Загальна кількість людино-днів, відпрацьованих усіма робітниками, тис. грн. | 414,2 | 491,4 |

| 3 | Загальна кількість людино-годин, фактично відпрацьованих усіма робітниками, тис. грн. | 2 982,7 | 3 486,5 |

| 4 | Середньорічна чисельність робітників, осіб | 1 829 | 2159 |

| 5 | Фактичний середньогодинний виробіток одного робітника (р. 1 : р. 3), грн | 8,727 | 8,939 |

| 6 | Середня кількість днів, відпрацьованих робітником за рік (р. 2 : р. 4) | 226,5 | 227,6 |

| 7 | Середня кількість годин, відпрацьованих одним робітником за день (р. 3 : р. 2) | 7,200 | 7,095 |

| 8 | Середньорічний виробіток на одного робітника, грн | 14 232 | 14 435 |

Середньорічний виробіток на одного робітника за базовий рік представимо так (у послідовності замін для виділення впливу факторів методом ланцюгових підстановок), грн:

—базовий рік: 226,5 * 7,200 * 8,727 = 14 232;

—1-й умовний показник: 227,6 * 7,200 * 8,727 = 14 ЗОЇ;

—2-й умовний показник: 227,6 * 7,095 * 8,727 = 14 093;

—звітний рік: 227,6 * 7,095 * 8,939 = 14 435.

Таким чином, середньорічний виробіток на одного робітника збільшився на 203 грн, у тому числі:

а)за рахунок збільшення відпрацьованих днів протягом року:

14 301 - 14 232 = + 69 грн;

б)за рахунок зменшення кількості годин, в середньому відпрацьованих одним робітником за день (зміну):

14 093 - 14 301 = - 208 грн;

в) за рахунок підвищення середньогодинного виробітку: 14 435 - 14 093 = + 342 грн.

Всього досягнуто збільшення на 203 грн.

Такий аналіз показує, що підприємство має значні резерви подальшого підвищення продуктивності праці за рахунок скорочення внутрішньозмінних простоїв.

Найважливішим об'єктом аналізу продуктивності праці є середньогодинний виробіток на одного робітника. Він тим більший, чим нижча трудомісткість продукції, тобто між цими показниками існує обернено пропорційна залежність. Зниження трудомісткості досягається технічним удосконаленням виробництва, запровадженням прогресивних технологічних процесів, досконалішого обладнання, а також можливе за рахунок підвищення рівня кооперації виробництва (тобто за рахунок використання на виробництві більшої кількості готових покупних напівфабрикатів, деталей та інших комплектуючих виробів). Загальна трудомісткість усього обсягу продукції підприємства може змінюватися також під впливом асортиментних зрушень у складі продукції, що випускається, в бік більш або менш трудомістких виробів.

В економічному аналізі використовуються два поняття трудомісткості.

Питома трудомісткість — це загальні витрати людино-годин на продукцію (на один виріб, на 1000 грн товарної продукції тощо).

Технологічна трудомісткість — це витрати лише нормованого робочого часу основних робітників-відрядників на виробництво продукції (у нормо-годинах).

2.3 Аналіз стану оплати праціУ ході фінансово-економічного аналізу підприємства необхідно визначити ефективність прийнятої ним системи оплати праці як з точки зору впливу на ефективність роботи, в першу чергу — на збереження трудового колективу і підвищення продуктивності праці робітників, спеціалістів, інших працівників, так і з точки зору значення заробітної плати як однієї з найважливіших складових частин витрат на виробництво. У фінансово-економічному аналізі оперують такими поняттями, пов'язаними з оплатою праці працівників та іншими виплатами їм у грошовій (а в деяких випадках і в натуральній) формі:

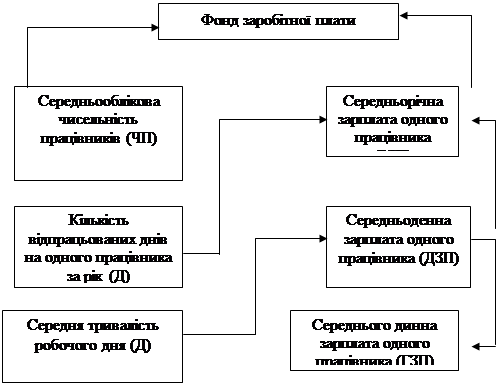

Фонд оплати праці — основний економічний показник з оплати праці, що широко використовується у господарській практиці, статистичній звітності, аналізі. Він включає в себе основну і додаткову заробітну плату персоналу підприємства, інші заохочувальні та компенсаційні виплати (крім тих, які у законодавчо встановленому порядку до фонду оплати праці не входять, наприклад допомога з тимчасової непрацездатності, вихідна допомога та деякі інші).

Фонд основної заробітної плати — це заробітна плата, нарахована за виконану роботу (відпрацьований час) за підрядними розцінками, тарифними ставками, посадовими окладами, у тому числі преміальні доплати робітникам за перевиконання норм виробітку (крім одноразових премій), доплати за роботу в нічний час, у понаднормовий час, оплати простоїв не з вини робітників.

Фонд додаткової заробітної плати — це виплати, пов'язані з різними надбавками і доплатами, які передбачені чинним законодавством (наприклад, персональні надбавки за суміщення професій, за шкідливі умови праці тощо), а також оплата щорічних і додаткових відпусток, передбачених законодавством, і робочого часу працівників, які залучаються до виконання державних або громадських обов'язків.

Фонд основної заробітної плати і фонд додаткової заробітної плати разом становлять загальний фонд заробітної плати підприємства.

До інших заохочувальних і компенсаційних виплат з фонду оплати праці належать винагороди за підсумками роботи за рік, суми наданих трудових і соціальних пільг працівникам (наприклад, одноразова допомога ветеранам праці, здешевлення вартості харчування працівників тощо), суми матеріальної допомоги.

У ході аналізу динаміки і структури фонду оплати праці необхідно з'ясувати:

—як динаміка фонду оплати праці пов'язана з динамікою обсягу продукції;

—як змінюється у часі середньомісячна (середньорічна) заробітна плата одного працівника (в тому числі за категоріями);

—які прогресивні форми оплати праці практикує підприємство,

як вони стимулюють зростання продуктивності праці;

—які резерви має підприємство для зменшення витрат на оплату праці й відповідно для підвищення рентабельності його роботи;

—наскільки ефективна діяльність відповідних функціональних

служб підприємства щодо недопущення несвоєчасної виплати заробітної плати членам трудового колективу.

У зв'язку з цим насамперед визначаються склад і структура фонду оплати праці підприємства, динаміка цих показників. При цьому треба мати на увазі незіставність в умовах інфляції показників оплати праці за звітний і базовий періоди. Тому для досягнення зіставності фондів оплати праці в кожному з них необхідно за кожен місяць базового року витрачені суми скоригувати на індекс інфляції, що фактично склався у країні від певного місяця до відповідного місяця звітного року включно (використання для коригування базового фонду оплати праці середньорічного індексу інфляції призведе, зі зрозумілих причин, до спотворення базового показника).

З урахуванням цього застереження для аналізу динаміки і структури фонду оплати праці заводу металовиробів складемо таблицю 2.8.

Аналіз наведених даних дає підставу для таких висновків. Насамперед, при зростанні обсягу виробництва продукції у звітному році порівняно з базовим на 19,7 % (відповідно 31 166 і 26 030 тис. грн) фонд оплати праці на підприємстві зріс на 30,7 % , що, звичайно, свідчить про негативну тенденцію в організації оплати праці. Це підтверджується порівнянням показників зростання середньорічної заробітної плати з темпами підвищення продуктивності праці працівників (див. табл. 2.9).

Таблиця 2.8 Структура і динаміка фонду оплати праці

| Показники | Базовий рік | Звітний рік | ||

| тис. грн | питома вага у фонді оплати праці, % | тис. грн | питома вага у фонді оплати праці, % | |

| 1. Робітники: | ||||

| Середньорічна чисельність, осіб | 1829 | X | 2159 | X |

| Оплата за відрядними розцінками | 2068,4 | 49,2 | 2615,7 | 48,1 |

| Погодинна оплата за тарифними ставками | 542,3 | 12,9 | 556,1 | 10,2 |

| Премії робітникам-відрядникам, що входять в основну заробітну плату | 260,5 | 6,1 | 351,3 | 6,5 |

| Премії робітникам-почасовикам, що входять в основну заробітну плату | 71,3 | 1,7 | 99,8 | 1,8 |

| Доплати: | ||||

| за роботу у понаднормовий час | 105,1 | 2,5 | 113,3 | 2,1 |

| за цілоденні й внутрішньозмінні простої не з вини робітників | 138,2 | 3,3 | 209,6 | 3,8 |

| за зміну умов праці | 46,2 | 1,1 | 83,3 | 1,5 |

| за роботу в нічний час | 92,5 | 2,2 | 256,7 | 4,7 |

| до середнього заробітку | 105,1 | 2,5 | 149,6 | 2,7 |

| за суміщення професій | 8,4 | 0,2 | 11,0 | 0,2 |

| бригадирам за керівництво бригадою | 16,8 | 0,4 | 24,5 | 0,5 |

Продовження таблиці 2.8

| Показники | Базовий рік | Звітний рік | ||

| тис. грн | питома вага у фонді оплати праці, % | тис. грн | питома вага у фонді оплати праці, % | |

| за виправлення браку | 16,8 | 0,4 | 30,7 | 0,6 | |||||

| інші доплати робітникам | 46,4 | 1,1 | 46,0 | 0,8 | |||||

| Оплата виконання державних або громадських обов'язків | 29,4 | 0,7 | 38,5 | 0,7 | |||||

| Оплата щорічних і додаткових відпусток | 352,7 | 8,4 | 433,3 | 8,0 | |||||

| Інші види заробітної плати | 29,4 | 0,7 | 49,6 | 0,9 | |||||

| Винагороди за підсумками роботи за рік | 214,2 | 5,1 | 302,1 | 5,6 | |||||

| Інші винагороди і заохочення, що входять у фонд оплати праці | 60,8 | 1,4 | 71,7 | 1,3 | |||||

| Фонд оплати праці робітників — всього | 4204,1 | 100 | 5442,8 | 100 | |||||

| 2. Спеціалісти, службовці |

| |||||||||

| Середньорічна чисельність, осіб | 573 | X | 673 | X |

| |||||

| Оплата за основними окладами | 908,5 | 78,0 | 1244,6 | 78,9 |

| |||||

| Інші види заробітної плати | 142,8 | 12,2 | 170,8 | 10,8 |

| |||||

| Винагороди за підсумками роботи за рік | 86,8 | 7,5 | 120,3 | 7,7 |

| |||||

| Інші винагороди і заохочення, що входять у фонд оплати праці | 27,3 | 2,3 | 41,5 | 2,6 |

| |||||

| Фонд оплати праці спеціалістів і службовців | 1165,4 | 100 | 1577,2 | 100 |

| |||||

| Фонд оплати праці в цілому на підприємстві | 5369,5 | X | 7020,0 | X |

| |||||

Таблиця 2.9 Динаміка заробітної плати і продуктивності праці на заводі металовиробів, грн

| Показники у зіставній оцінці | Базовий рік | Звітний рік | Темп зростання |

| Середньорічна оплата праці одного працівника основного персоналу | 2 235,43 | 2 510,73 | 112,3 |

| Середньорічний виробіток товарної продукції на одного працівника | 10 837 | 11 146 | 102,9 |

| Середньорічна оплата праці одного робітника | 2 298,57 | 12 520,98 | 109,7 |

| Середньорічний виробіток одного робітника | 14 232 | 14 435 | 101,4 |

Негативна оцінка таких співвідношень (випередження темпів зростання середньої заробітної плати порівняно з темпами підвищення продуктивності праці й темпів зростання фонду оплати праці порівняно з темпами збільшення обсягів виробництва) ґрунтується, зокрема, на тому, що на підприємстві у звітному році зменшилась питома вага заробітної плати робітників, яка нараховується безпосередньо за відрядними розцінками, тарифами (з 62,1 % у базовому році до 58,3 % у звітному році), і збільшилися такі непродуктивні витрати на оплату праці, як оплата цілоденних і внутрішньозмінних простоїв не з вини робітників, доплати за зміну умов праці (тобто за виконання завдань в умовах, які відрізняються від нормальних), доплати до середнього заробітку, за виправлення браку.

У ході аналізу слід підрахувати, яка частина збільшення (зменшення) фонду оплати праці є результатом збільшення (зменшення) чисельності персоналу, а яка обумовлена зміною середньої заробітної плати на одного працівника (або на одного робітника). У даному випадку на заводі металовиробів приріст фонду оплати праці на суму 1650,5 тис. грн у звітному році проти базового року відбувся за рахунок:

—зростання чисельності персоналу на (2796 - 2402) * 1673,52 =

880,8 тис. грн;

—зростання середньорічної заробітної плати одного працівника на (2510,73 - 2235,43) * 2796 = 769,7 тис. грн.

Треба пам'ятати, що уряд України періодично запроваджує державний контроль за динамікою зростання у суб'єктів підприємницької діяльності сум коштів, які вони спрямовують на споживання. Це відбувається головним чином у формі оподаткування сум відхилення фактичного фонду споживання від розрахункового, який визначається пропорційно зростанню обсягів виробництва. Нині такий порядок діє лише стосовно підприємств-монополістів.

Аналіз динаміки заробітної плати робітників-відрядників пов'язується зі станом нормування праці й виконанням намічених організаційно-технічних заходів щодо перегляду норм виробітку і зниження технологічної трудомісткості продукції. Знаючи рівень невиконання наміченого плану зниження трудомісткості продукції, можна підрахувати, яка сума заробітної плати робітників могла бути заощаджена у разі його виконання.

Так, на заводі металовиробів за звітний рік зниження технологічної трудомісткості продукції становило 2,54 % проти базового року, а передбачалось знизити її на 8,24 %. Це невиконання збільшило трудомісткість продукції на 5,7 % (8,24 — 2,54), тобто на (5,7 * 3385,5) / 100 = 193 тис. нормо-годин (3385,5 тис. нормо-годин — це трудомісткість продукції підприємства за нормами базового року). За середньої для заводу тарифної ставки однієї нормо-години — 96,1 коп. — невиконання заходів щодо зниження технологічної трудомісткості продукції призвело до збільшення виплат на оплату праці на (0,961 грн. * 193 000 нормо-годин) = 185,5 тис. грн, що становить 3,4 % фонду оплати праці робітників.

Важливим фактором успішної діяльності підприємства, який впливає і на продуктивність праці, і на сталість складу працівників, а отже, на всі показники його роботи, є своєчасність виплати заробітної плати робітникам і службовцям. На жаль, в умовах переходу економіки України на ринковий шлях це питання є актуальним для багатьох підприємств: несвоєчасна виплата заробітної плати та інших коштів, які входять у фонд оплати праці, а також соціальних виплат, набула хронічного характеру. У ході фінансово-економічного аналізу діяльності підприємств треба дати оцінку стану справ з цього питання, користуючись даними державної статистичної звітності підприємства «Звіт про стан заборгованості із заробітної плати». Він складається щомісячно на 10-те число кожного місяця і містить інформацію про заборгованість із нарахованої заробітної плати членам трудового колективу за звітний місяць і з початку року, а також про прострочену заборгованість з усіх видів допомоги, які виплачуються за рахунок коштів соціального страхування.

На підставі статистичної звітності заводу металовиробів і швейної фабрики згрупуємо дані про динаміку заборгованості із заробітної плати у звітному році (див. табл. 2.10).

Таблиця 2.10 Динаміка заборгованості із заробітної плати, тис. грн

| Дата і показник | Завод металовиробів | Швейна фабрика | ||

| з початку року | за останній місяць | з початку року | за останній місяць | |

| На 10 січня звітного року — всього у тому числі: сума простроченої заборгованості з оплати праці сума простроченої заборгованості по виплаті допомоги за рахунок коштів соціального страхування | 291,0 275,6 15,5 | 291,0 275,6 15,5 | 129,6 122,1 7,5 | 99,3 94,9 4,4 |

Продовження таблиці 2.10

| Дата і показник | Завод металовиробів | Швейна фабрика | ||

| з початку року | за останній місяць | з початку року | за останній місяць | |

| На 10 липня — всього у тому числі: сума простроченої заборгованості з оплати праці сума простроченої заборгованості з виплати допомоги за рахунок коштів соціального страхування | 1078,2 1041,5 36,7 | 588,4 572,1 13,3 | 186,0 175,5 10,5 | 78,3 70,0 8,3 |

| На 10 січня наступного року — всього у тому числі: сума простроченої заборгованості з оплати праці сума простроченої заборгованості з виплати допомоги за рахунок коштів соціального страхування | 926,8 897,6 29,2 | 622,5 608,1 14,4 | 239,7 227,1 12,6 | 100,4 90,7 9,7 |

| Середньомісячний фонд оплати праці | 585,0 | X | 89,2 | X |

На обох підприємствах виплата заробітної плати здійснюється несвоєчасно, особливо складна ситуація склалася на швейній фабриці, де загальна заборгованість робітникам і службовцям на кінець звітного року досягла 227,1 тис. грн, або у 2,6 рази перевищила середньомісячний фонд оплати праці, тобто робітники і службовці не одержують нараховані їм кошти по 2—3 місяці. На заводі металовиробів стан справ суттєво кращий: тут за друге півріччя звітного року навіть спромоглися знизити суму заборгованості робітникам і службовцям з нарахованої заробітної плати, але і на цьому підприємстві така заборгованість сягає сум, що перевищують середньомісячний фонд оплати праці у 1,8 рази, тобто затримки виплати досягають двох місяців. При аналізі причин цих явищ особливу увагу слід приділити таким питанням:

—яку роботу керівництво підприємства і його фінансова служба проводять у напрямку своєчасного відвантаження готової продукції саме найбільш платоспроможним покупцям, а також з ліквідації боргів покупців;

—чи не допускається випуск продукції, яка взагалі не має ринку збуту й осідає на складах підприємства;

—чи є факти, коли підприємство використовує кошти, одержані

за реалізовану продукцію, на другорядні потреби за наявності про

строченої заборгованості перед робітниками і службовцями з нарахованої заробітної плати;

—як реалізує керівництво підприємства можливість одержання

цільових банківських кредитів на виплату заробітної плати.

Інформаційна база для такого аналізу — це дані бухгалтерського і складського обліку готової продукції, дебіторської заборгованості, поточного рахунка в банку, листування з комерційними банками.

Аналізуючи своєчасність виплати заробітної плати робітникам і службовцям, слід перевірити, як виконується законодавство у частині компенсації в разі затримок виплати заробітної плати інфляційного знецінення грошей за період затримки і як такі додаткові виплати впливають на обсяг операційних витрат і рентабельність роботи підприємства.

2.4 Аналіз формування та використання фонду оплати праці

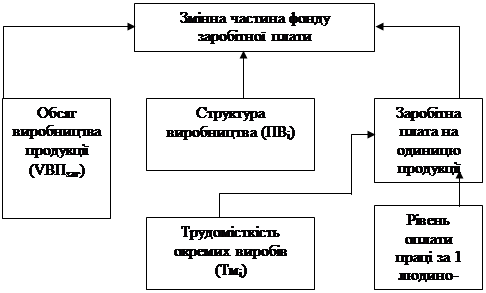

Аналіз формування та використання фонду оплати праці проводиться у декілька етапів (рис. 3.1)

Рис. 3.1 Етапи аналізу формування та використання фонду оплати праці торговельного підприємства

Розглянемо детальніше кожен з етапів аналізу:

Етап 1. Аналіз загального обсягу та динаміки оплати праці.

На цьому етапі аналізу оцінюється загальний обсяг фонду оплати праці та аналізується абсолютна та відносна зміна його розміру порівняно з попередніми періодами. Це дає змогу визначити загальну тенденцію зміни обсягу витрат підприємства та оплати праці персоналу.

Крім абсолютного розміру фонду оплати праці, його розмір може бути охарактеризовано відносними показниками, а саме:

- питомою вагою фонду оплати праці в поточних витратах підприємства;

- питомою вагою фонду оплати праці в доході підприємства;

- рівнем витрат на оплату праці, відсотків до товарообігу.

Аналіз значення та зміни перелічених показників порівняно з попередніми періодами дозволяє встановити важливість (пріоритетність) управління матеріальним стимулюванням персоналу стосовно інших завдань управління господарською діяльністю підприємства.

Етап 2. Аналіз складу виплат із стимулювання персоналу (структури заробітної плати.

Протягом цього етапу аналізу визначають обсяги та питому вагу у складі загального обсягу фонду оплати праці — основної заробітної плати, додаткової заробітної плати, інших заохочувальних та компенсаційних виплат; оцінюють зміни, що відбулися протягом аналізованого періоду; аналізують співвідношення між окремими напрямками стимулювання.

Проведення цієї роботи дозволяє визначити та оцінити доцільність орієнтації системи матеріального стимулювання підприємства. Високий рівень та зростання питомої ваги основної заробітної плати свідчить про пріоритетність для підприємства таких принципів стимулювання, як гарантованість та стабільність рівня оплати праці. Зростання рівня додаткової заробітної плати (відносно основної) є результатом підвищення уваги до зростання ефективності витрат на оплату праці, принципу її "зароблюваності". Зростання розміру інших заохочувальних та компенсаційних виплат визначає орієнтування системи матеріального стимулювання на результати діяльності підприємства, перш за все, отримання прибутку та участь у ньому найманих працівників, посилення уваги до "негрошових" форм заохочення та закріплення персоналу.

Більш конкретні висновки дозволяє отримати аналіз форм стимулювання, які використовуються в межах кожного напрямку використання коштів.

Так, аналіз складу основної заробітної плати дозволяє встановити обсяги застосування (ступінь розповсюдження) окремих систем оплати праці (відрядної, погодинної, контрактної та інше).

Аналіз складу додаткової заробітної плати дозволяє визначити активність підприємства у використанні окремих інструментів стимулювання продуктивності праці - преміювання, надбавок та доплат, одноразових заохочень тощо; визначити обсяги компенсаційних виплат, що застосовуються для компенсації працівникам особливих умов праці на даному підприємстві; оцінити розміри та визначити можливі причини зростання інших виплат, що включаються до складу додаткової оплати праці (оплата щорічних та додаткових відпусток, збереження заробітної плати в передбачених законодавством випадках, здійснення витрат та придбання спеціального одягу та взуття тощо).

Аналіз складу інших заохочувальних та компенсаційних виплат дозволяє встановити, яку форму заохочення за рахунок прибутку вважати найбільш дієвою - виплату премій та інших грошових виплат, оплату акцій підприємства або участь в його викупі, надання соціальних та трудових пільг в негрошовій формі тощо. Оцінюючи доцільність вибору підприємства, слід враховувати такі фактори, як: склад персоналу підприємства, рівень основної та додаткової оплати праці, фінансове положення підприємства тощо.

Етап 3. Аналіз рівня та динаміки середньої заробітної плати.

На цьому етапі роботи обчислюється рівень середньої заробітної плати в цілому по підприємству та по окремих категоріях персоналу, визначаються зміни, які відбуваються в значенні цих показників порівняно з попередніми періодами.

Для обґрунтування висновку щодо виконання заробітною платою відтворювальних функцій середня заробітна плата визначається не тільки в грошовому вимірі, а й системою відносних показників: у коефіцієнті перевищення встановленого державою рівня мінімальної заробітної платні, прожиткового мінімуму, неоподаткованого мінімуму заробітної плати.

В процесі аналізу також визначається реальна заробітна плата (шляхом коригування фактичної середньої плати на індекс зміни цін на товари та послуги) та аналізується динаміка її зміни.

Такі методичні підходи дозволяють дати більш об'єктивний висновок щодо рівня та динаміки середньої заробітної плати.

Доцільно також провести порівняння рівня середньої заробітної плати, що склався на даному торговельному підприємстві, з середньо-галузевим рівнем заробітної плати та рівнем оплати праці на підприємствах-аналогах. Таке порівняння дозволяє визначити достатність витрат на стимулювання персоналу для забезпечення стабільності трудового колективу та реалізації його економічних інтересів.

Етап 4. Аналіз факторів, що обумовили зміну обсягу фонду оплати праці.

Аналіз динаміки фонду оплати праці необхідно доповнити визначенням та кількісною оцінкою основних факторів, що обумовили зміну його розміру.

Найважливішими факторами, вплив яких оцінюється кількісно, є:

1. Зміна чисельності працівників торговельного підприємства.

2. Зміна рівня середньої заробітної плати.

3. Зміна рівня заробітної плати (в реальних цінах).

4. Інфляція.

5. Зміни в складі персоналу підприємства.

Вплив факторів 1-4 може бути оцінений кількісно за допомогою методу ланцюгових підстановок або індексного методу.

Для визначення впливу факторів 1-2 використовується модель:

![]()

для оцінки впливу факторів 1,3,4 модель приймає вигляд:

, де

, де

чп - середньоспискова чисельність персоналу;

ЗПсерф - фактичний рівень середньої заробітної плати;

ЗПсерр - реальний рівень середньої заробітної плати (приведеної до порівняльних цін).

Іц - індекс зміни цін на товари та послуги.

Оцінка впливу змін у складі персоналу підприємства здійснюється методом відсоткових чисел, виходячи з визначення питомої ваги окремих категорій персоналу та рівня оплати їх праці в звітному та порівняльному періодах.

Перелік факторів, що оцінюються, може бути значно розширений за рахунок використання методів регресивно-корелятивного аналізу. Так, є доцільною побудова та визначення параметрів моделі взаємозв'язку розміру фонду оплати праці з обсягом товарообігу, доходів, прибутку підприємства, зміною кількості покупців, обсягом торговельної площі та кількості робочих місць тощо.

Етап 5. Аналіз ефективності стимулювання персоналу.

У ході проведення цього етапу аналізу необхідно визначити ефективність стимулювання персоналу, тобто оцінити співвідношення між обсягом витрат на оплату праці та наслідками трудових зусиль персоналу, відповісти на запитання - чи принесли зміни в рівні оплати праці необхідний економічний ефект для підприємств та його власників?

Для оцінки ефективності стимулювання персоналу прийнято визначати та порівнювати в динаміці значення таких аналітичних показників.

1. Коефіцієнт співвідношення між темпами зростання продуктивності праці та рівнем середньої заробітної плати або коефіцієнт співвідношення між темпом зростання фонду оплати праці та товарооборотом.

2. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та доходами підприємства.

3. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та прибутком підприємства.

4. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та ринковою вартістю підприємства (його акцій).

Таким чином, для характеристики стану використання на підприємстві трудових ресурсів і виявлення резервів збільшення обсягу виробництва та підвищення рентабельності роботи треба проаналізувати такі показники, пов'язані з рухом, якістю робочої сили, її продуктивністю, а також її вартістю:

— чисельність персоналу підприємства з точки зору динаміки,

категорійної структури, професійної підготовленості, плинності працівників;

— використання робітниками і службовцями робочого часу, стан

трудової дисципліни;

—продуктивність праці;

—фонд оплати праці, динаміка середньої заробітної плати працівників і трудомісткості продукції.

3. Стратегічне управління трудовими ресурсамиБезумовним фактором забезпечення функціонування будь-якого підприємства є залучення персоналу з певними кількісними, структурними та якісними характеристиками. З розвитком суспільства людський фактор набуває все більшого значення внаслідок зростання загального рівня освіти та культури, а також вимог людей щодо умов життя та праці. Це потребує нових підходів до управління загалом і створення нових важелів управління персоналом зокрема.

Зміст управління трудовими ресурсами залежить від обраної концепції, що відбиває ставлення до персоналу: теорії людських (трудових) ресурсів; теорії людського капіталу. Теорія людських (трудових) ресурсів базується на твердженні, що працівник — такий самий фактор виробництва, як і решта ресурсів. У ранніх теоріях управління (у класичній та ранній адміністративній) вважалося, що ставитися до персоналу та керувати ним можна так само, як і іншими виробничими ресурсами, використовуючи ті самі інструменти та методи. Ринок праці надає підприємцеві можливості наймати потрібну кількість персоналу необхідної кваліфікації. А надлишок трудових ресурсів через безробіття доводить, що зробити це не дуже важко. Конкуренція між робітниками за престижну працю перекладає тягар з підготовки та перепідготовки кадрів на їхні власні плечі. Але людина — це не лише «носій праці». Результати дослідження ролі та значення персоналу навіть у високотехнологічних, роботизованих виробництвах доводять, що додана вартість створюється насамперед людьми.

У виробничому потенціалі трудові ресурси — найбільш активний фактор, який дає змогу йому (потенціалу) адаптуватися до змін і розвиватися. З іншими ресурсами персонал об’єднує те, що він має відповідати вимогам тих напрямків діяльності, які має та планує до освоєння підприємство.

Трудові ресурси — поняття дуже складне; воно охоплює різноманітні групи працівників незалежно від їхньої ролі в процесі виробництва, від функцій, які вони виконують, кваліфікаційного складу тощо. Вимоги, що висуваються до кожної з груп робітників — різні, тому при забезпеченні підприємства трудовими ресурсами застосовується диференційований підхід.

Для правильного визначення підходу до формування кадрової складової виробничого потенціалу застосовують різні групування персоналу підприємства.

Щодо ролі у виробництві виокремлюють промислово-виробничий та невиробничий персонал. В основу такого поділу покладено об’єкти їхньої праці, а не функції. Промислово-виробничий персонал — це працівники, зайняті безпосередньо у виробництві продукції, а також у підрозділах обслуговування. Непромисловий персонал — це робітники, безпосередньо не пов’язані з виготовленням продукції, тобто робітники-ремонтники будівель і споруд, працівники наукових лабораторій, навчальних підрозділів, соціальних закладів тощо.

Такий поділ до деякої міри умовний (наприклад, наукові підрозділи — це могутня виробнича підсистема, спрямована в майбутнє), однак вона дає змогу забезпечити виробництво кадрами. Склад кадрів — носіїв праці — розглядається при цьому деперсоніфіковано, за категоріями та групами робітників у розрізі їхніх спеціальностей та кваліфікації.

Специфіка трудових ресурсів полягає в тому, що забезпечення ними підприємства пов’язано з роботою з конкретними особами, які мають не лише професійно-кваліфікаційні характеристики, а й досвід, рівень культури, виховання, статево-вікові відмінності. Крім того, будь-які зміни на підприємстві зумовлюють зміни вимог до персоналу, тому не треба сподіватися на те, що можна вдовольнити потреби підприємства в трудових ресурсах один раз і назавжди. Необхідно постійно вивчати потреби у персоналі та можливості їх задоволення.

Необхідні прямі та непрямі витрати (інвестиції) у відповідні заохочення персоналу для забезпечення ефективного функціонування підприємства постійно зростають і включають в себе: заробітну плату, витрати на соціальні потреби (соціальне страхування та пенсійне забезпечення); витрати на пошук, найом і підготовку (перепідготовку) працівників, які тим вищі, чим кваліфікованіші кадри потрібні для здійснення процесу виробництва та управління; витрати на створення робочих місць з певними умовами праці, обладнанням, що постійно вдосконалюється з розвитком науково-технічного прогресу та міжнародної конкуренції.

Залежно від галузі економіки витрати на персонал становлять від 20 до 80% доданої вартості; ця частка з прийняттям відповідних законів щодо соціального захисту населення в країнах із соціально орієнтованою ринковою економікою, постійно підвищується, стає майже нечутливою до змін кон’юнктури на ринку праці. Усе це створює певні умови, в яких кожне підприємство розробляє свої стратегії щодо трудових ресурсів, які дуже тісно пов’язані з фінансовими, інформаційними і функціональними стратегіями.

Наведемо приклади стратегій відносно трудових ресурсів (персонал-стратегія). Варто зазначити, що західна практика стратегічного управління свідчить, що більшість, але не всі, підприємства розробляють стратегії відносно трудових ресурсів, чого не можна сказати про східні (японські та корейські) фірми, де personnel-strategy — одна з головних.

Стратегія відносно трудових ресурсів або персоналу передбачає добір, заміщення, закріплення, просування, навчання, перекваліфікацію, оцінку, звільнення кадрів тощо.

Треба виокремити стратегії відносно організації та оплати праці, які якнайтісніше пов’язані з трудовим законодавством і діяльністю профспілок. Варто зазначити, що кожне підприємство намагається під час укладання трудових угод створити умови для найефективнішого використання трудових ресурсів для роботи «за покликанням», а не для фінансування вільного часу своїх працівників. Іноді, вже у відповідних планах або програмах, виділяється підрозділ «трудові відносини», в якому відбито встановлені внаслідок переговорів з профспілками та держорганами основні орієнтири кадрової політики підприємства.

Таким чином, у виробничому потенціалі трудові ресурси — найбільш активний фактор, який дає змогу йому (потенціалу) адаптуватися до змін і розвиватися. Зміст управління трудовими ресурсами залежить від обраної концепції, що відбиває ставлення до персоналу: теорії людських (трудових) ресурсів; теорії людського капіталу.

Висновки

Отже, можна зробити наступні висновки:

1. Трудові доходи кожного працівника визначаються за особистим внеском, з урахуванням кінцевих результатів роботи підприємства, регулюються податками і максимальними розмірами не обмежуються. Мінімальний розмір оплати праці працівників підприємств всіх організаційно - правових форм встановлюється законодавством. Суть заробітної плати виявляється у функціях, які вона виконує у фазах суспільного виробництва. Зазначимо, що заробітна плата виконує три основні функції і низку менш вагомих функцій. Основними її функціями є: стимулююча, відтворювальна, соціальна, формування платоспроможного попиту населення, вимірювально-розподільча, ресурсорозміщувальна. Робоча сила на ринку праці є товаром і, як товар, має вартість, яку визначають за вартістю засобів, необхідних для нормального відтворення робочої сили працівника і членів його сім'ї. А заробітна плата — це форма вартості і ціни робочої сили.

2. Для характеристики стану використання на підприємстві трудових ресурсів і виявлення резервів збільшення обсягу виробництва та підвищення рентабельності роботи треба проаналізувати такі показники, пов'язані з рухом, якістю робочої сили, її продуктивністю, а також її вартістю:

· чисельність персоналу підприємства з точки зору динаміки,

категорійної структури, професійної підготовленості, плинності працівників;

· використання робітниками і службовцями робочого часу, стан

трудової дисципліни;

· продуктивність праці;

· фонд оплати праці, динаміка середньої заробітної плати працівників і трудомісткості продукції.

3. У виробничому потенціалі трудові ресурси — найбільш активний фактор, який дає змогу йому (потенціалу) адаптуватися до змін і розвиватися. Зміст управління трудовими ресурсами залежить від обраної концепції, що відбиває ставлення до персоналу: теорії людських (трудових) ресурсів; теорії людського капіталу.

Таким чином ,завдання роботи виконано, мету - досягнуто.

Список використаної літератури

1. Баканов М.И., Шеремет А.Д. Теорія економічного аналізу. – М.: Фінанси та статистика, 2000р.

2. Василенко В.О. Стратегічне управління. К.: ЦУЛ, 2003 р.

3. Качан Є.П. Управління трудовими ресурсами. К. :Вища школа, 2005р.

4. Ковальов В.В. Аналіз господарської діяльності підприємства. М.: 2002р.

5. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємства.

6. Осовська Г.В. Управління трудовими ресурсами. К.:ЦУЛ, 2003 р.

7. Радченко К.І. Стратегічний аналіз у бізнесі. К.: 2004 р.

8. Руденко Л.В. та ін. Аналіз фінансово-господарської діяльності підприємств: Навч. посібник - К.: Укоопосвіта, 2000р.

Похожие работы

... облікових документів; · проведення фотографій (самофотографій) робочого дня; · організація миттєвих спостережень. 3. Аналіз динаміки продуктивності праці Продуктивність праці характеризується двома основними показниками, пов’язаними з використанням трудових ресурсів: 1. Виготовлення товарної продукції в розрахунку на одного працівника. 2. Трудомісткість (витрати робочого часу на ...

... такі показники - допоміжна характеристика використання трудових ресурсів у КСП. Інформаційною базою для визначення показників використання трудових ресурсів у КСП на мікрорівні є оперативний облік та звітність цих підприємств, на макрорівні - матеріали офіційної статистики. Зайнятість в особистому підсобному господарстві Оскільки домашнім господарством зайняте практично все сільське населення, ...

... підприємства ТОВ «Українське товариство глухих». Висновки до розділу 1 У першому розділі розглянуто теоретичні основи оцінки використання персоналу на промисловому підприємстві. Досліджено основні терміни стосовно аналізу використання персоналу, а також специфіка оцінки потреби підприємства у персоналі. Досліджено, що при встановленні чисельності персоналу керуються типовими штатними ...

... кожного розряду величину. Зростання або зменшення цього показника за ряд років характеризуватиме стан виробничо-технічного навчання і системи підвищення кваліфікації на підприємстві. Ефективне використання трудових ресурсів передбачає розробку заходів спрямованих на забезпечення сталого складу працівників. При аналізі цієї сторони використання трудових ресурсів розраховують декілька показників, ...

0 комментариев