Навигация

1.8 Финансовый план

Цель разработки финансового плана является определение эффективности предлагаемого бизнеса.

Общая потребность в инвестициях составляет 76584 тыс. руб., в т.ч. в 2003г. – 29297,4 тыс. руб..

Источниками инвестирования являются:

- средства стороннего инвестора в размере 24000 тыс. руб.;

- собственные средства предприятия в сумме 52584 тыс. руб..

Расчет чистой прибыли на планируемый период представлен в табл. 11.. Расчет чистой прибыли на планируемый период показывает, сто производство медтехники будет убыточно, в течение одного квартала с момента инвестирования. Со II квартала первого года возможно получение чистой прибыли в размере 14,9 % от объема продаж.

В расчетах учтены все виды налогообложения, при этом рассматриваются предоставленные льготу по налогу на прибыль при производстве медицинской технике.

Баланс денежных расходов и поступлений представлен в табл. , где произведена оценка синхронности поступлений и расходования денежных средств.

Отчет по прибыли и убыткам, тыс. руб.

| Наименование показателя | 2003 г | 2004 г | 2005 г | 2006 г |

| Валовая прибыль | 9522 | 36421,2 | 129857 | 272749,7 |

| Налоги из прибыли | 546 | 1440 | 1980 | 2406 |

| Чистая прибыль | 8976 | 34981 | 127877 | 270344 |

| Возврат кредита и проценты за кредит | 1800 | 11598 | 15795 | - |

| Прибыль, направленная на развитие производства | 4711 | 19880 | 105500 | 260000 |

| Распределяемая прибыль | 2465 | 3500 | 6500 | 10344 |

| то же нарастающим итогом: | 5965 | 10000 | 16844 | |

| Дивиденды всего | 717 | 2790 | 7410 | |

| в том числе: инвестору (гарантированные) | 717 | 2790 | 7410 | |

| Остаток прибыли | 2465 | - | 3792 | 2934 |

Рассчитаем рентабельность предприятия:

R= Чистая прибыль/ Затраты на производство и реализацию

R= 242839,3 / 272749,7 * 100% = 89 %

Рентабельность продаж:

R= Чистая прибыль/ Выручку от реализации

R=242839,3/ 517995*100 % = 47%

Определим эффективность инвестиционного проекта (ЧДД), для этого рассчитаем сначала коэффициент дисконтирования.

Расчет коэффициента инфляционной корректировки и коэффициент

дисконтирования табл. 15

| Годы | Прогнозные темпы инфляции, % | Коэффициенты инфляционной корректировки | Норматив дисконтирования, % | Коэффициент дисконтирования | |

| в конкретном году | Нарастающим итогом | ||||

| 2003 | - | 1,0 | 1,0 | 28 | 1,0 |

| 2004 | 12 | 1,12 | 1,12 | 28 | 0,78 |

| 2005 | 10 | 1,10 | 1,23 | 28 | 0,610 |

| 2006 | 8 | 1,08 | 1,33 | 28 | 0,477 |

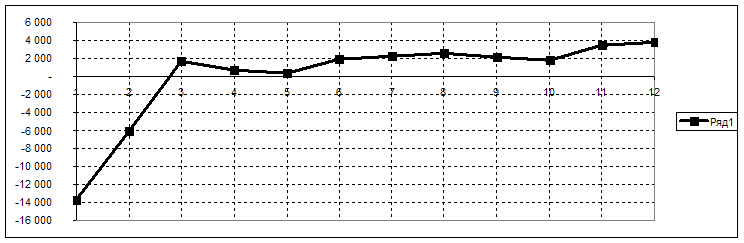

Определение ЧДД тыс.руб.

табл. 16

| Сальдо потока реальных денег (разница между притоком и оттоком) | ||

| В прогнозных ценах | Дисконтированное | Дисконтированное, нарастающим итогом |

| 30020,3 | 30020,3 | 30020,3 |

| 380251,2 | 296595,9 | 326616,2 |

| 424315,1 | 258832,2 | 585448,4 |

| 669622,2 | 319409,8 | 904858,2 |

ЧДД больше нуля, можно сделать вывод, что проект эффективен.

табл. 17

| Данные для построения точки безубыточности (графики) |

|

| ||

| Наименование показателя |

|

| 2003 год | 2006 год |

| Объем продаж, тыс.руб. | 38241 | 517995 | ||

| Условно-постоянные затраты, тыс.руб. | 15685,5 | 142917,8 | ||

| Условно-переменные затраты, тыс.руб | 13033,5 | 129831,9 | ||

Срок окупаемости проекта:

Сок = капитальные вложения/ (годовая амортизация + Чистая прибыль за год)

Сок = 24000/ (8976,3+1305) = 2,2 года

Отсюда необходимые капитальные вложения окупятся через два года и два месяца.

Заключение

На основе данных расчетов можно сказать, что реализация продукции за три года деятельности предприятия вырастит на 479753,6 тыс. руб., т.е. почти в 13 раз. Это связано с увеличением объемов производства, а также выведением на рынок товаров новой модификации медицинской техники, которая пользуется спросом у покупателей. Финансирование через кредиты в данном случае оправдывает себя, так как проект связан с расширением производства на уже действующем предприятии. Это связано с тем, что банкиры не будут требовать повышенной платы за кредит, так как риск вложений здесь меньше, чем для вновь создаваемой фирмы. К тому же нет проблемы найти материальное обеспечение кредитов, в качестве которого выступают имеющие активы.

Возврат основного долга по кредиту начнется уже в 4 квартале 2003 года и в течение двух лет, к концу 2005 года полностью предприятие расплатиться с долгом. Срок погашения инвестиционного кредита составит 25 месяцев при ставке процента за кредит 10% годовых, то есть срок окупаемости проекта составит чуть более двух лет, что говорит о ликвидности предприятия, то есть способности нести ответственность по взятым обязательствам.

В связи с увеличением объемов производства планируется снижение себестоимости к 2006 году по видам медицинской техники от 8 до 12% .

Что касается маркетинговых действий, то повышение качества продукции и расширение ассортимента, использование гибких цен, системы льгот и скидок, а так же успешная рекламная деятельность позволит увеличить круг потребителей, с выходом в дальнейшем на мировой рынок.

Эффективность данного проекта очевидна, так как рентабельность продаж медицинской техники составит 47%, а общая рентабельность предприятия составит 89% . Для сравнения в начале инвестиционного проекта рентабельность предприятия составляла 33 %.

В течение 2003-2006 годов предприятие будет получать устойчивую прибыль. Отсюда можно сделать вывод, что у предприятия есть все шансы на успех.

Библиографический список

1.Сборник бизнес-планов под редакцией профессора В.М. Попова

Москва «Финансы и статистика» 1998 год

2.«Бизнес-план или как организовать собственный бизнес»

«Ось-89» Москва 1998 год

3.«Маркетинг» А.А. Мешков, Б.В. Мусатов ИТК «Дашков и К»

Москва 2002 год

4.«Бизнес-план опыт и проблемы» Т.П. Любанова, Л.В. Мясоедова

издательство ПРИОР 2002 год

Похожие работы

... в муниципальном районе Бижбулякский район Республики Башкортостан. Таблица 9 Основные производственные показатели животноводства и производства мяса в муниципальном районе Бижбулякский район Республики Башкортостан. Показатель 2007 2008 2009 2009/2007, % Поголовье молодняка свиней всего, гол. 7370 7406 7480 101,5% Производство мяса, ц. 425 405 599 140,9 Среднереализационная ...

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

... оборудования является фирма “Славяне”. В процессе ухода за цыплятами предполагается использовать комбикорм собственного производства. Раздел 3 Бизнес-план выращивания цыплят кросса HY-LINE 3.1 Резюме Наименование предприятия – Торгово-промышленная компания “Пирс” - общество с ограниченной ответственностью. Основные направления проектируемой деятельности: Выращивания кур – несушек ...

... – так называемый китайский «ширпотреб», который зачастую не соответствует гигиеническим стандартам и часто выполнен из неподходящих по составу материалов. Целью данного бизнес-плана является создание предприятия – минифабрики по пошиву медицинских халатов. Необходимые условия: нужно, чтобы себестоимость единицы продукции была меньше, чем у конкурентов. Для создания данного предприятия подойдет ...

0 комментариев