Навигация

Бюджетна компетенція України та місцевих утворень

30233

знака

0

таблиц

0

изображений

Контрольна робота

З дисципліни: “Фінансове право”

Тема “Бюджетна компетенція України та місцевих утворень ”

План

1. Поняття і зміст бюджетної компетенції

2. Особливості бюджетної компетенції органів державної влади України

3. Особливості бюджетної компетенції місцевого самоврядування

Тести

Задача

Список літератури

1. Поняття і зміст бюджетної компетенції

Конституція України встановила, що бюджетна система держави будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. Цією нормою було закладено конституційні засади у визначенні й закріпленні бюджетних повноважень (компетенцій) за органами державної влади та місцевого самоврядування. Незалежність у галузі бюджету свідчить про самостійність.

Бюджетним повноваженням держави та територіальних громад, порядку їх реалізації в бюджетному процесі присвячено бюджетне законодавство, норми якого у сукупності становлять бюджетне право - центральну частину фінансового права. Слід зазначити, що в юридичній літературі терміни "бюджетні повноваження" і "бюджетні права" застосовуються як тотожні, хоч водночас не слід поєднувати бюджетні права, що належать відповідним органам влади, та інститут бюджетного права, який є складовою фінансового права як галузі права.

Бюджетні повноваження - це права та обов'язки органів державної влади та місцевого самоврядування у галузі бюджетної діяльності, що визначаються Бюджетним кодексом України, щорічними законами про Державний бюджет, Законом України "Про місцеве самоврядування в Україні", іншими законами, рішеннями місцевих рад та локальними атами. Сукупність цих повноважень і положень нормативно-правових актів складає окремий інститут бюджетних прав (повноважень).

У бюджетному процесі на всіх його стадіях задіяні учасники бюджетного процесу, якими визнаються органи і посадові особи, наділені бюджетними повноваженнями (компетенцією).

Бюджетні повноваження залежно від виду бюджетних правовідносин, у межах яких реалізуються бюджетні права їх суб'єктів, поділяються на:

- матеріальні - визначають зміст прав і обов'язків органів державної влади у сфері функціонування бюджетної системи;

- процесуальні - передбачена законодавством сукупність прав та обов'язків державних органів у сфері бюджетного процесу. Рівні бюджетних прав:

- вертикальний (між представницькими та виконавчими органами різного рівня) - базується на конституційних нормах, що розмежовують повноваження між органами державної влади;

- горизонтальний - ґрунтується на конституційних нормах про розподіл компетенції між гілками влади. Групи бюджетних прав:

- повноваження у галузі зведеного бюджету - ґрунтуються на забезпеченні єдності бюджетної системи; проведенні єдиної бюджетної політики;

- повноваження у галузі державного бюджету - це повноваження з формування, розподілу і використання коштів державного бюджету;

- повноваження у галузі місцевих бюджетів - повноваження органів місцевого самоврядування.

Залежно від виду бюджетних правовідносин, у межах яких реалізуються бюджетні права їх суб'єктів, бюджетні повноваження поділяються на матеріальні і процесуальні. Матеріальні бюджетні повноваження визначають зміст прав та обов'язків органів державної влади та місцевого самоврядування у сфері функціонування бюджетної системи. Процесуальні бюджетні повноваження органів державної влади та місцевого самоврядування - це передбачена законодавством сукупність прав та обов'язків державних та місцевих органів у сфері бюджетного процесу. За суб'єктним складом бюджетні права можуть належати державі в цілому та окремим адміністративно-територіальним одиницям.

Бюджетні права можна характеризувати за вертикальним та горизонтальним рівнем. Розподіл бюджетних прав по вертикалі (між представницькими та виконавчими органами різного рівня) оснований на конституційних нормах, що розмежовують повноваження між органами державної влади і органами місцевого самоврядування та місцевої влади. Розподіл бюджетних прав між представницькими та виконавчими органами одного рівня (по горизонталі) ґрунтується на конституційних нормах про розподіл компетенції між гілками влади. Бюджетні права можна об'єднати в три групи: повноваження у галузі зведеного (консолідованого) бюджету; повноваження у галузі державного бюджету; повноваження у галузі місцевих бюджетів.

Повноваження України у галузі зведеного бюджету ґрунтуються на необхідності забезпечення єдності бюджетної системи; проведенні єдиної фінансової, бюджетної, податкової політики; забезпеченні суверенітету держави та виконанні інших завдань і функцій держави. Верховна Рада України, яка виступає як повноважний представник усієї держави, і має закріплені Конституцією України виключні повноваження, що не можуть бути передані будь-якому іншому органові, безпосередньо втілює повноваження держави у галузі зведеного бюджету.

Для втілення єдиної державної політики, у тому числі у сфері бюджетних відносин, Україна в галузі державного бюджету:

1) має в особі вищих органів влади повноваження з формування, розподілу і використання коштів державного бюджету;

2) реалізує повноваження, що стосуються місцевих бюджетів. Вищі органи законодавчої і виконавчої влади мають право на визначення розміру доходів, закріплених за державним бюджетом у поточному бюджетному періоді; цільового спрямування використання бюджетних асигнувань та їх розмірів; на організацію та здійснення бюджетного процесу; на встановлення межі бюджетного дефіциту і розробку заходів на його скорочення; на створення резервних та інших цільових фондів; на прийняття законодавчих актів з регулювання усіх питань бюджетного процесу; право на реалізацію усіх стадій бюджетного процесу; на визначення переліку регулюючих доходів для місцевих бюджетів; на уточнення статей доходів і видатків державного бюджету в процесі його виконання; на забезпечення постійного і всебічного фінансового контролю на всіх стадіях бюджетного процесу; на затвердження звіту про виконання державного бюджету. До повноважень у галузі держаного бюджету можна також віднести затвердження диференційованих або єдиних нормативів відрахувань від регулюючих доходів для бюджетів АРК, областей, міст Києва та Севастополя; визначення розміру дотацій вирівнювання, субвенцій та їх цільового призначення для місцевих бюджетів вищого рівня; здійснення фінансового контролю у межах повноважень за додержанням органами місцевого самоврядування бюджетного законодавства.

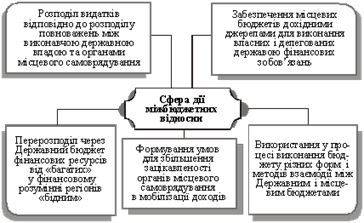

В свою чергу бюджетні повноваження органів місцевого самоврядування реалізуються щодо державного бюджету, власного бюджету і бюджетів нижчого рівня.

Місцеве самоврядування у будь-якій країні неможливе за відсутності хоч би однієї з умов: законодавчого забезпечення компетенції органів місцевого самоврядування; належної кількості фінансових ресурсів, необхідних для виконання своїх функцій місцевим самоврядуванням; державної політики підтримки місцевого самоврядування через перерозподіл фінансових ресурсів. Кожний орган місцевого самоврядування бере участь у здійсненні державних повноважень у межах і формах, визначених Конституцією та Законом України "Про місцеве самоврядування в Україні". Зокрема, вони зобов'язані забезпечувати надходження на своїх територіях від загальнодержавних податків і зборів та мають право частину з цих надходжень залишати у своїх бюджетах у межах, встановлених вищестоящим органом влади відповідним рішенням про бюджет на поточний бюджетний період.

У разі неможливості покрити свої поточні видатки за рахунок власних, закріплених і регулюючих доходів, місцеві органи влади мають право на фінансову підтримку у формі дотацій вирівнювання або цільових субвенцій з бюджетів вищестоящих органів влади.

Усі органи місцевого самоврядування мають право на власний бюджет, на формування доходної частини та проведення видаткової політики; на резервний фонд та оборотну касову готівку. Обласні і районні органи місцевої влади мають право на складання зведених бюджетів. Сільські, селищні і міські ради мають право на введення місцевих податків і зборів (обласні ради мають право на введення місцевого збору за проїзд по прикордонній області).

Стосовно бюджетів нижчих рівнів органи місцевого самоврядування мають право затверджувати нормативи відрахувань, визначати джерела доходів, здійснювати фінансову підтримку у формі дотацій вирівнювання.

Похожие работы

... і голосуються поправки щодо скорочення дефіциту бюджету. Якщо внаслідок цього досягнуто затвердженого дефіциту бюджету, Верховна Рада України голосує проект в цілому, в іншому випадку – пропорційно скорочує статті видатків. Третя стадія бюджетного процесу присвячується затвердженню бюджету, тобто під час проходження цієї стадії виявляється воля представницького органу по затвердженню показників ...

... ійних комісій Верховної Ради України; 5) сприяє народним депутатам України у здійсненні ними своїх повноважень і забезпечує їх необхідною інформацією; 6) здійснює контроль за додержанням Конституції України; 7) організує підготовку і проведення всенародних голосувань (референдумів), а також народних обговорень проектів законів України та інших найважливіших питань державного життя республіки; ...

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

0 комментариев