Навигация

ОБЩИЕ ПОЛОЖЕНИЯ О ДОХОДАХ БЮДЖЕТА

36106

знаков

0

таблиц

0

изображений

2. ОБЩИЕ ПОЛОЖЕНИЯ О ДОХОДАХ БЮДЖЕТА

Доходы бюджетов всех уровней наряду с доходами внебюджетных фондов и доходами Банка России представляют собой долю национального дохода, а также средств заимствования, которая поступает в адрес государств и муниципалитетов.

Все доходы бюджетов в зависимости от источников формирования и способов поступления классифицируются на налоговые, неналоговые и безвозмездные перечисления. Отдельный правовой режим имеют доходы в виде остатка денежных средств на конец предыдущего года.

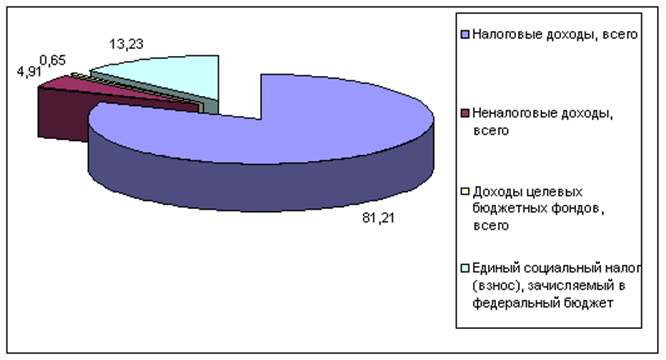

В категорию налоговых доходов включаются все налоги, поступление которых предусмотрено налоговым законодательством федерального, регионального и местного уровней, а также пени и штрафы, взимаемые за нарушения налогового законодательства. В настоящее время налоговые доходы составляют более 80% общих поступлений в бюджеты всех уровней.

Неналоговые доходы подразделяются на следующие группы:

· доходы от использования имущества, находящегося в государственной или муниципальной собственности;

· доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности. Эти доходы подлежат зачислению в соответствующий бюджет в полном объеме. Доходы, полученные от использования режима приватизации имущества, подлежат перечислению в бюджет в соответствии с нормативами и в порядке, определенными законодательством о приватизации;

· доходы от платных услуг, оказываемых как самими органами власти, так и бюджетными учреждениями, находящимися в их ведении. В эту же группу доходов Бюджетный кодекс включил средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям. Бюджетный кодекс допускает применение других принудительных изъятий в пользу бюджета;

· доходы в виде финансовой помощи и бюджетных ссуд, которые могут быть получены из бюджета другого уровня. Согласно ст. 44 Бюджетного кодекса Российской Федерации финансовая помощь между бюджетами в форме дотаций, субвенций, субсидий либо иной форме безвозвратной и безвозмездной передачи денег подлежит учету в доходах бюджета – получателя средств.

К категории безвозмездных перечислений относятся средства, получаемые бюджетами из вышестоящего уровня в режиме взаимных расчетов после утверждения закона о бюджете. Под взаимными расчетами понимается передача денег в качестве компенсации дополнительных расходов при передаче другому бюджету полномочий, а также в случае изменения бюджетного и налогового законодательств.

Бюджетный кодекс ввел порядок, согласно которому должны возрасти доходы от использования имущества, находящегося в собственности государства или муниципалитетов. В данную категорию доходов входят:

· средства, полученные от аренды или сдачи во временное пользование государственной либо муниципальной собственности;

· средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

· средства, полученные от передачи в залог либо доверительное управление государственного или муниципального Имущества;

· средства, поступившие в виде возврата государственных кредитов, бюджетных кредитов и бюджетных ссуд. К этой же категории доходов относятся средства, полученные от продажи имущества, которое ранее передали получатели кредитов в качестве обеспечения своих обязательств;

· плата за пользование бюджетными средствами на условиях срочности, возвратности, платности;

· доходы в виде прибыли, которая приходится на доли в уставных капиталах хозяйственных товариществ или обществ, а также дивидендов по акциям, принадлежащим государству или муниципалитетам;

· часть прибыли унитарных предприятий, которая осталась у них после уплаты всех налогов. Порядок и нормы отчислений для предприятий, находящихся в федеральной собственности, устанавливаются Правительством РФ;

· другие возможные доходы от использования имущества.

Бюджетный кодекс установил порядок, согласно которому доходы бюджетных учреждений, которые они вправе получать от предпринимательской и иной деятельности, подлежат в полном объеме учету в смете доходов и расходов этих учреждений, а также должны учитываться в доходах соответствующего бюджета в категории доходов от использования имущества либо как доходы от платных услуг. В данном случае речь идет о доходах, получаемых учреждениями прежде всего от сдачи помещений и другого имущества в аренду. В большинстве случаев эти доходы разрешают оставлять в самих учреждениях, чтобы хоть как-то помочь бюджетным учебным заведениям, НИИ и другим учреждениям.

Отдельно определяется порядок зачисления доходов в бюджет. Статья 40 Бюджетного кодекса конкретно указывает, с какого момента доходы считаются бюджетными. При этом отдельно устанавливается момент, когда доходы считаются уплаченными плательщиком, и момент, когда средства считаются зачисленными в бюджет. Неналоговые доходы и иные неналоговые поступления считаются уплаченными в бюджет или внебюджетный фонд с момента списания денежных средств со счета плательщика в кредитной организации. Что касается налоговых доходов, то момент их уплаты определяется налоговым законодательством. Кстати, проблема определения момента перехода средств в адрес бюджета имеет большое значение, поскольку одновременно считается, что плательщик выполнил перед бюджетом свои обязательства надлежащим образом. В зависимости от источников поступления бюджетные доходы можно подразделить на собственные и регулирующие.

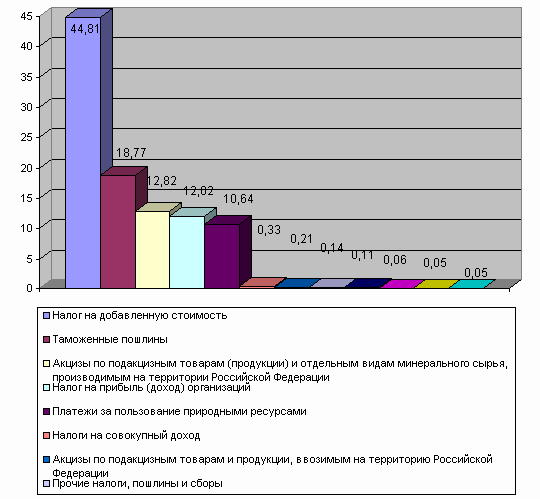

Собственные доходы бюджетов – это виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации. Регулирующие доходы бюджетов – федеральные и региональные налоги, иные платежи, по которым устанавливаются нормативы отчислений в бюджеты субъектов РФ или в местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов. Собственные доходы федерального бюджета представлены налоговыми источниками и поступлениями от использования федерального имущества. Налоговые доходы федерального бюджета составляют те налоги и сборы, ставки которых устанавливаются налоговым законодательством Российской Федерации, а сами налоговые поступления в определенной пропорции через механизм бюджетного регулирования распределяются между бюджетами разных уровней в соответствии с федеральным законом о бюджете на очередной год. В ту же группу налоговых доходов федерального бюджета Бюджетный кодекс включил таможенные пошлины, сборы и иные таможенные платежи, а также государственную пошлину, взимаемую в соответствии с российским законодательством. Федеральные органы исполнительной власти имеют право вносить изменения в совокупную долю налоговых поступлений в федеральный бюджет путем предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей. Объем предоставленных льгот при этом не может превышать установленного федеральным законом о бюджете соответствующего лимита на указанные льготы. Порядок предоставления налоговых льгот не должен противоречить налоговому законодательству. Для федерального бюджета возможны иные виды доходов в виде остатков средств на конец предыдущего года. К доходам федерального бюджета относятся также поступления от внешнеэкономической деятельности и реализации государственных запасов и резервов и др. Особый режим зачисления в федеральный бюджет имеют доходы в виде прибыли Банка России по нормативам, установленным федеральными законами. Бюджетный кодекс также допускает возможность поступления в федеральный бюджет доходов от средств по взаимным расчетам с другими бюджетами.

Доходы местных бюджетов формируются из поступлений в нескольких режимах: собственных доходов, отчислений из бюджетов федерального и регионального уровней за счет регулирующих налогов, заимствований и иных режимов. К налоговым доходам местных бюджетов относятся собственные налоговые доходы от местных налогов и сборов, закрепленные федеральными законами за местными бюджетами, а также отчисления от Федеральных и региональных регулирующих налогов и сборов по нормативам, установленным не менее чем на три года. Сюда же включаются поступления от государственной пошлины, за исключением той доли, которая идет целиком в федеральный бюджет. В местные бюджеты разрешено зачислять все доходы от использования или продажи имущества, находящегося в собственности муниципалитетов. Органы местного самоуправления вправе устанавливать для муниципальных унитарных предприятий норму отчислений, остающуюся у них после уплаты налогов. Кроме того, в муниципальные бюджеты поступают доходы от предоставления платных услуг, которые оказываются самими органами местного самоуправления, а также бюджетными учреждениями, находящимися в их ведении. В доходы местных бюджетов поступают и ассигнования на финансирование отдельных государственных полномочий, которые обязаны передавать федеральные и региональные органы власти в случае делегирования муниципалитетам полномочий органов государства, а также при возложении на органы местного самоуправления обязанностей по исполнению федеральных и региональных законов. Помимо этого муниципальные образования имеют право включать в доходы собственных бюджетов ассигнования в режиме компенсаций, поступающие из вышестоящих бюджетов в случае принятия органами государства решений, в результате которых уменьшаются доходы или увеличиваются расходы муниципальных бюджетов. Допускается поступление в муниципальные бюджеты иных неналоговых доходов по нормативам, установленным федеральными или региональными законами, а также правовыми актами органов местного самоуправления.

Похожие работы

... . 5. Резервные фонды 5.1 Резервные фонды исполнительных органов государственной власти (местных администраций) (ст. 81) 1. В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

0 комментариев