Навигация

Анализ налоговой системы России и ее проблем

107073

знака

45

таблиц

2

изображения

2.2. Анализ налоговой системы России и ее проблем

Из всех налогов, действовавших последние годы в России (по разным оценкам, их было от 30 до 150), наиболее серьезное значение имеют пять: НДС, налог на прибыль, акцизы, подоходный налог на физических лиц, платежи за недра и природные ресурсы, которые дают более 70% налоговых поступлений в бюджеты всех уровней. Остальные можно вводить или отменять - от этого на федеральном уровне ничего принципиально не изменится.

В России действуют примерно те же основные налоги, что и в западных странах, но их соотношение существенно отличается. Доля подоходного налога в первом полугодии 2003 г. в России составляла 13%, в европейских странах - от 20 до 30%, налога на прибыль - соответственно 19% и от 5 до 10%, таможенных пошлин - 6% и от 0,5 до 1,5%. Иными словами, там значительно больше налогов платят физические лица, что свидетельствует о более высоких уровнях благосостояния населения и налоговой культуры. Так, уплата подоходного налога для жителей этих стран является едва ли не первой гражданской обязанностью, ее выполнение строго контролируется, а невыполнение сурово наказывается и осуждается обществом. К тому же подоходный налог, который строится обычно по прогрессивной шкале (богатые платят относительно больше, бедные - меньше), способствует выравниванию доходов.

Налог на добавленную стоимость (самая большая доходная статья федерального бюджета) в России впервые был введен в 1992 г. со ставкой 28%, в последующие годы она снижалась, но оставалась выше, чем в других странах. Объектами налогообложения являются обороты по реализации на территории России товаров, выполненных работ и оказанных услуг. В облагаемый оборот включаются любые денежные средства, если их получение связано с расчетами по оплате товаров, работ, услуг.

Поскольку НДС заменил действовавший прежде налог с оборота, удалось увеличить общий уровень налоговых изъятий и повысить стабильность поступлений. Благодаря преемственности НДС по отношению к налогу с оборота (по функциям) и по отношению к использовавшемуся в 1991 г. налогу с продаж (по технике взимания) введение этого налога не потребовало значительных изменений налоговой системы, вызвало минимально возможный в тех условиях скачок общего уровня цен, прошло психологически относительно безболезненно. Так как была установлена пониженная ставка на продукты питания, удалось соблюсти социальную справедливость, тем более, что не было возможности за короткий срок обеспечить адресную поддержку низкодоходных слоев населения. Использование небольшого числа ставок (основная, пониженная и нулевая) внесло лишь минимальные искажения в относительные цены. Положительно и то, что техника взимания НДС препятствует уклонениям от его уплаты, обеспечивая бюджетную отдачу и справедливость налоговой системы.

Акцизами облагаются товары особенно высокой рентабельности (водка, ликероводочные изделия, пищевой спирт, табак, икра, автомобили, нефть, нефтепродукты и др.). Правительство устанавливает их список и определяет ставки в процентах от отпускной цены товаров, реализуемых изготовителями.

Таблица 1. Структура налогов на доходы, капитал и потребление, % к итогу[8]

|

Исходя из субъективной оценки тяжести налога, плательщики и политики могут предпочитать невидимые косвенные налоги прямым. В пользу усиления роли косвенных налогов говорит и то, что они оказывают меньшее отрицательное влияние на сбережения, чем, скажем, прямой подоходный налог, при этом их легче отслеживать и собирать.

За 1999-2003 гг. доля прямых налогов уменьшилась с 48 до 34,5%, в том числе налога на прибыль - с 34,9 до 15, подоходного налога на физических лиц - с 12,5 до 11%, а доля косвенных налогов выросла, в том числе НДС - с 23,8 до 23,9%, акцизов - с 4,8 до 10,5%. Однако, во-первых, переход к системе превалирования косвенных налогов усложняет процесс перераспределения средств между отраслями экономики и не способствует справедливому обложению отраслей (делая отрасли с низкой нормой рентабельности убыточными), и, во-вторых, это не способствует реализации социальной функции налогов, то сеть выравниванию доходов населения.

В тот же период уменьшалась доля налогов на доходы и росла доля налогов на капитал. Обычно это способствует повышению надежности налоговой системы, поскольку доходы учитывать трудно, но с другой стороны не способствует осуществлению принципа справедливости (тут открываются большие возможности для недобросовестных налогоплательщиков), а капитал поддается более точному учету (насколько высокая точность вообще возможна в экономике). Обращает на себя внимание ничтожная доля налогов на имущество физических лиц, что объясняется, во-первых, ограниченностью имущества у основной массы населения даже после того, как существенная часть жилого фонда была приватизирована; во-вторых, низкими ставками имущественных налогов.

Итак, сложившаяся система налогов в России направлена только на наполнение любыми средствами бюджета, не учитывая остальных функций налогов (социальная, перераспределительная). Например, в общей налоговой массе США косвенные налоги составляют 75%, и, кстати, после войны в течении 20-30 США удерживала самый низкий процент по кредитам, плюс предоставила льготы по налогообложению капитала и инвестиций в него[9]. Все это говорит неправильности целеполагания в области налогов, о не эффективной структуре налоговой системы и о неспособности выполнять свои функции налоговых органов.

Похожие работы

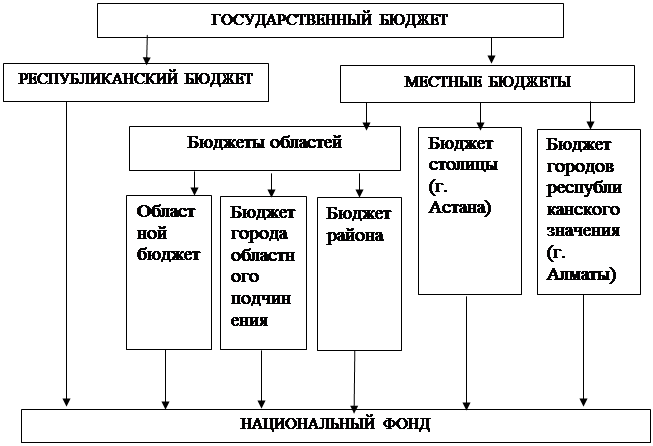

... учесть богатый опыт, критически переосмыслить его [15]. 2 ОСНОВНОЕ НАПРАВЛЕНИЕ МЕХАНИЗМА БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКе КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ 2.1 Анализ распределения расходов местного бюджета (на примере Карагандинской области) В связи с переходом экономики Республики Казахстан на рыночные отношения изменились условия формирования и использования бюджетов всех уровней, ...

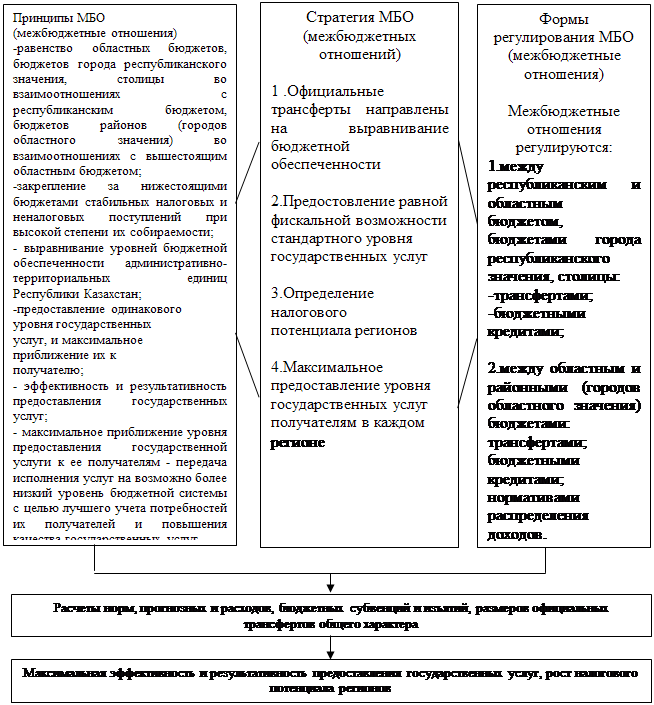

... РФ, органами государственной власти субъектов РФ и органами местного самоуправления. Самостоятельность бюджетов — это наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством РФ, и самостоятельное определение направления расходования средств соответствующих бюджетов. К собственным источникам доходов относятся: закрепленные ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

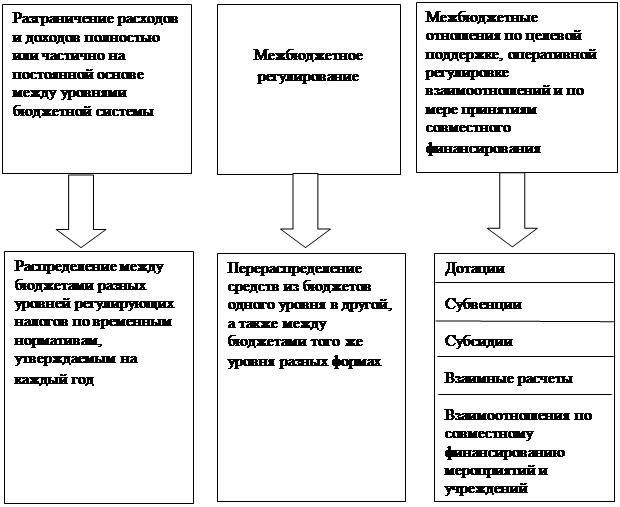

... (представительных) органов власти субъектов РФ и представительных органов местного самоуправления в установлении дополнительных региональных и местных налогов, их неограниченные полномочия в сфере налогообложения, непонимание экономических основ взимания налогов и правовых особенностей функционирования налогового механизма привели к "появлению таких налогов, как налог на продукцию, реализованную ...

0 комментариев