Цели и формы реализации бюджетно-налоговой политики

Эффективность фискальной политики, ее измерение

Монетаризм и кейнсианство о механизме реализации и эффективности бюджетно-налоговой политики

Основные направления бюджетно-налоговой политики в Республике Беларусь

Особенности фискальной политики в условиях современной Беларуси

Навигация

Бюджетно-налоговая политика в Республике Беларусь

Бюджетно-налоговая политика в Республике Беларусь

88174

знака

1

таблица

3

изображения

Министерство образования Республики Беларусь

Министерство образования и науки Российской Федерации

Государственное учреждение высшего профессионального образования

«Белорусско-Российский университет»

Кафедра экономики

Курсовая работа

по дисциплине «Макроэкономика»

на тему:

«Бюджетно-налоговая политика в Республике Беларусь»

Выполнила студентка группы

Научный рук-ль Доцент кафедры «Экономика»

Гнатюк С.Н.

Могилев 2008

Содержание

Введение

1.Цели и формы реализации бюджетно-налоговой политики

1.1 Сущность, виды и формы бюджетно-налоговой политики

1.2 Эффективность бюджетно-налоговой политики. Её измерение

2.Монетаризм и кейнсианство о механизме реализации и эффективности бюджетно-налоговой политики

2.1 Бюджетно-налоговая политика. Кейнсианская концепция

2.2 Бюджетно-налоговая политика. Монетаристская концепция

3.Особенности формирования и реализации бюджетно-налоговой политики в Республике Беларусь

3.1Основные направления бюджетно-налоговой политики в Республике Беларусь

3.2Особенности фискальной политики в условиях современной Беларуси

Заключение

Список использованных источников

Введение

Стандартное определение фискальной политики обычно указывает на совокупность мер, предпринимаемых правительством по оптимизации государственных расходов и налогообложения для решения стратегических государственных задач. Более широкое определение лишь уточняет инструменты и цели, стоящие перед экономикой: меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного валового продукта.

В отечественной экономической литературе часто используется несколько категорий для одного и того же понятия: фискальная политика, бюджетно-налоговая политика, налогово-бюджетная политика и др. Очевидно, что многообразие терминов происходит из-за отсутствия прямого синонима в русском языке при переводе с латыни или английского языка (fiscal - фискальный, финансовый).

Понятие бюджетно-налоговой политики в экономической литературе тесно связано с бюджетно-налоговой системой, которая посредством неё создаётся, и рассматривается как составная часть экономической политики, проводимой государством в области государственных расходов и налогов.

Используя ту или иную форму воздействия на экономику, государство и его институты выбирает методы, с помощью которых осуществляет регулирование.

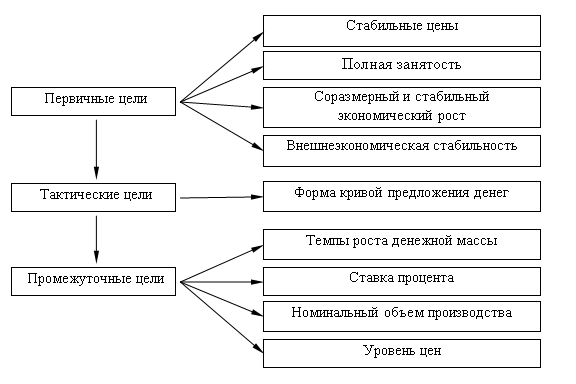

Бюджетно-налоговая (фискальная) политика может преследовать тактические и стратегические цели, в зависимости от того, какой период она охватывает и какой эффект (краткосрочный или долгосрочный) предполагает в качестве результата.

Целями государственной фискальной политики могут быть: обеспечение выравнивания уровня доходов граждан, поддержание социально значимых отраслей дотациями и инвестициями, стимулирование малого бизнеса, чистого экспорта, стабилизация экономики, ограничение доступа импорта на внутренний рынок и др.

Используя ту или иную форму воздействия на экономику, государство его институтов выбирает методы, с помощью которых осуществляет регулирование. В данной главе будет рассмотрена бюджетно-налоговая политика как составная часть экономической политики и система мер, проводимых государством в области государственных расходов и налогов.

Национальная фискальная политика должна базироваться на определённой государственной концепции налогообложения, учитывающей объективные факторы экономического развития и макроэкономические тенденции, и характеризоваться системными, взаимосвязанными изменениями налогового законодательства и масштабностью осуществляемых правительством мероприятий экономической политики.

В настоящее время существует множество публикаций, имеющих отношение к фискальной политике государства. Так, проблемы бюджетной политики в системе госрегулирования рассматривали в разное время Дж. М. Кейнс, В.Леонтьев, А. Маршалл, П. Самуэльсон, Х. Хаузер, С. Фишер, Э. Прескотт. Вопросы эффективности бюджетной политики были приоритетными в работах В.Г. Панскова, С.Ю. Глазьева, В. Л. Перламутрова. Отдельные аспекты налоговой политики и бюджетно-налогового регулирования изложены в работах таких белорусских ученых, как Г.А. Шмарловская, И.В. Новикова, Е.Ф. Киреева, Е.Г. Каштанова.

Современные исследования фискальной политики в отечественной и зарубежной литературе можно свести к шести основным направлениям:

1)Анализ краткосрочного состояния фискальной политики в стране (акцент на «автоматических стабилизаторах»).

2)Рассмотрение средне- и долгосрочных эффектов фискальной политики.

3)Достижение фискальной устойчивости.

4)Гарантии успешной реализации фискальной политики.

5)Структурное содержание фискальной политики.

6)Важность качества, прозрачности бюджетного процесса, хорошего государственного управления.

Целью нашей работы является изучение теоретических аспектов бюджетно-налоговой политики и особенностей её в Республике Беларусь.

Задачи:

1)Рассмотреть сущность, виды и формы бюджетно-налоговой политики в мировой экономической литературе.

2)Выяснить вопрос экономической эффективности бюджетно-налоговой политики и её измерение.

3)Рассмотреть кейнсианскую и монетаристскую концепции бюджетно-налоговой политики.

4)Рассмотреть и проанализировать формирование и реализацию бюджетно-налоговой политики в Республике Беларусь.

Похожие работы

... развитых стран проводит комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы. 4. ЭФФЕКТИВНОСТЬ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ. ОСОБЕННОСТИ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ В БЕЛАРУСИ Для определения эффективности фискальной политики используются различные показатели. Уровень (норма) налогообложения выступает общим количественным показателем деятельности ...

... сыграла бюджетно-налоговая политика, так как государство нуждалось в огромных ресурсах, в стабильной ситуации во всех сферах, а денежно-кредитная политика стала скорее важным дополнением к бюджетно-налоговой. 3 Финансовая политика Республики Беларусь на современном этапе развития и пути ее совершенствования 3.1 Финансовая политика Республики Беларусь на современном этапе Одним из условий ...

... прав и обязанностей налогоплательщиков и налоговых органов, а также решение проблемных вопросов налогообложения с учетом результатов практического применения норм налогового законодательства. 2.3 Анализ налоговой нагрузки Налоговая система Республики Беларусь была сформирована в 1992 г. в экстренном режиме в условиях рвущихся экономических связей между республиками, входившими ранее в единый ...

... поставленных государством целей в области стимулирования экономического развития, обеспечения национальной безопасности, повышение уровня социальной защищенности населения, реализации внешнеэкономической политики. 2. Проблемы реализации денежно-кредитной и фискальной политики республики Беларусь 2.1 Основные направления денежно-кредитной и фискальной политики Республики Беларусь ...

0 комментариев